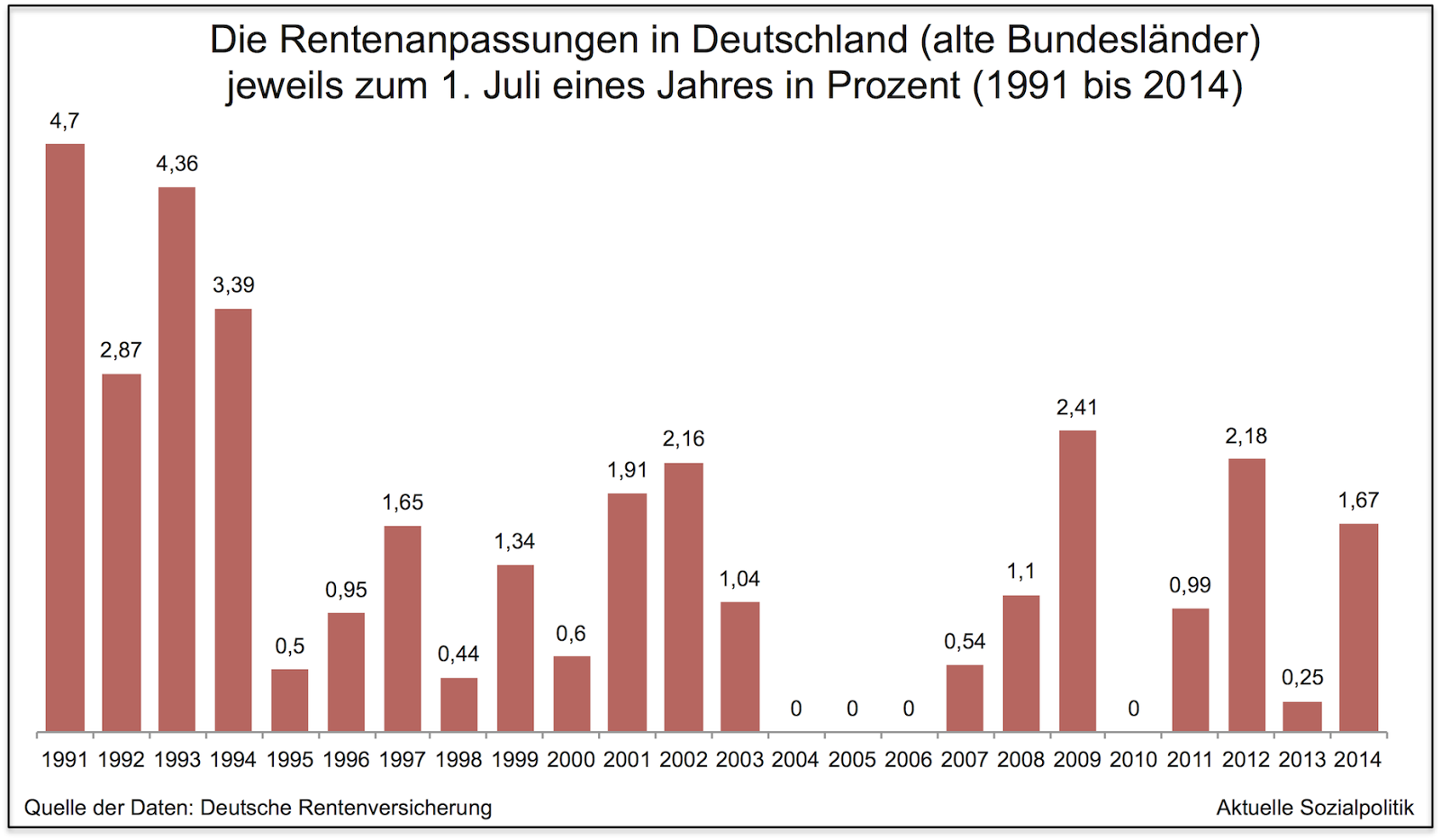

Die Rentner sollen sich freuen – ihre Altersbezüge wurden zum 1. Juli des Jahres angehoben. In den alten Bundesländern gibt es 1,67% mehr auf die Hand, in den neuen Bundesländern sind es sogar 2,36%. Immerhin, denn in den vergangenen Jahren gab es sogar „Nullrunden“ bei der Rentenanpassung, die natürlich in Wirklichkeit „Minusrunden“ sind, denn durch die Inflation haben die nominal nicht erhöhten, aber auch nicht abgesenkten Renten real an Wert verloren. Und auch die Erhöhung von 1,67% würde wie die Butter in der Sonne dahinschmelzen, wenn die Preissteigerungsrate höher liegt. Nun könnte man sich auf die Diskussion über die konkrete Rentenerhöhung kaprizieren, ist das viel zu wenig oder noch akzeptabel, aber das soll hier nicht im Mittelpunkt stehen. Denn eigentlich müsste die Erhöhung deutlich höher ausfallen, wenn man die Entwicklung der Bruttolöhne und -gehälter zugrundelegen würde, wie das früher mal der Fall war, als die Rentner teilhaben sollten an der wirtschaftlichen Entwicklung der Arbeitnehmer: Dann müssten die Renten in Westdeutschland am 1. Juli 2014 eigentlich um 2,2% steigen. Aber schon vor einigen Jahren hat man die Formel, mit der sich die Rentenanpassung berechnen lässt, so erweitert, dass ein kleinerer Betrag als die Lohnentwicklung der Arbeitnehmer herauskommen muss. Nimmt man diese Formel, dann würde sich immer noch in den alten Bundesländern eine Erhöhung von 2,13% ergeben. Aber – wie bereits erwähnt – am Ende werden daraus deutlich weniger, nur 1,67%. Wie schafft man das? Zur Beantwortung dieser Frage lohnt ein Blick in die Untiefen der modernen „Formel-Sozialpolitik“, die einem ganz bestimmten Motto folgt: Wenn man etwas verschleiern will, dann konstruiert man eine Formel, die so kompliziert daherkommt, dass die meisten Akteure sie nicht verstehen (wollen/können) und man legitimatorisch immer auf die scheinbar eindeutigen Rechenergebnisse zurückgreifen kann, die zudem noch die gewünschten Beträge liefern. Und wenn die Formelergebnisse mal nicht passen, erweitert man sie flexibel um eine weitere Komponente.

Dabei ist die eigentliche „Rentenformel“ von erstaunlicher Schlichtheit und Transparenz. Wenn man berechnen will, wie hoch die monatliche Brutto-Rente ist, dann greift man zu dieser multiplikativen Verknüpfung:

Monatsrente (in Euro) = EP x ZF x RF x aR

oder ausformuliert:

Monatsrente (in Euro) = Entgeltpunkte x Zugangsfaktor x Rentenartfaktor x aktueller Rentenwert

Die Entschlüsselung ist relativ simpel: Die Entgeltpunkte geben das Arbeitsleben des Versicherten wider. Beispiel: Wenn man ein Jahr lang gearbeitet hat und in dieser Zeit genau das durchschnittliche Arbeitseinkommen der in der gesetzlichen Rentenversicherung erfassten Arbeitnehmer verdient hat, dann bekommt man einen Entgeltpunkt gutgeschrieben. Sollte man in dieser Zeit deutlich weniger verdient haben als der Durchschnitt der Arbeitnehmer, dann verringert sich der entsprechende Wert für dieses Jahr, beispielsweise auf 0,6.

Der Zugangsfaktor ist dann genau 1,0, wenn man mit dem gesetzlichen Renteneintrittsalter sein Erwerbsarbeitsleben beendet. Geht man früher in die Rente, dann werden hier die Abschläge abgebildet.

Der Rentenartfaktor beträgt für persönliche Entgeltpunkte bei Renten wegen Alters 1,0. Bei großen Witwen- beziehungsweise Witwerrenten steht hier 0,6 beziehungsweise 0,55.

Der aktuelle Rentenwert ist der Betrag, der einer monatlichen Rente aus Beiträgen eines Durchschnittsverdieners für ein Jahr entspricht. Er wird durch die Bundesregierung mit Zustimmung des Bundesrats jeweils am 1.7. eines Jahres festgelegt.

Wenn man jetzt den aktuellen Rentenwert kennt, dann ist man ohne Probleme in der Lage, die Brutto-Monatsrente des so genannten „Eckrentners“ zu berechnen. Bei dem „Eckrentner“ handelt es sich um diese Kunstfigur des deutschen Rentenrechts, bei der man davon ausgeht, dass sie 45 Jahre lang ohne irgendeine Unterbrechung immer Rentenbeiträge gezahlt hat, in Höhe des durchschnittlichen Arbeitseinkommens der Versicherten und die regulär mit dem gesetzlichen Renteneintrittsalter aus dem Erwerbsleben ausscheidet. Wenn man diese Bedingung erfüllt – wovon natürlich viele Menschen nur träumen können in der Realität, in der sie leben –, dann ergibt sich die folgende Brutto-Monatsrente:

45 x 1,0 x 1,0 x 28,14 € = 1.266,30 Euro

Bei den 28,14 € handelt es sich um den aktuellen Rentenwert für die alten Bundesländer für den Zeitraum von Juli 2013 bis Juli 2014. Von der sich hier ergebenden Brutto-Monatsrente in Höhe von 1266,30 € muss der Rentner dann noch die Beiträge an die Kranken- und Pflegeversicherung sowie unter Umständen eine (in den kommenden Jahren ansteigende) Versteuerung abführen. Mit so einem Betrag kann man keine großen Sprünge machen – und wie gesagt, es handelt sich hier um die Rente einer Person, die 45 Jahre lang immer im Durchschnitt verdient und Beiträge gezahlt hat. Da es aber bekanntlicherweise viele Menschen gibt, die weniger oder deutlich weniger als das Durchschnittseinkommen zur Verfügung haben, kann man sich vorstellen, dass diese Personen nur sehr niedrige Renten werden erreichen könnten aufgrund der hier in der Formel enthaltenen Systematik.

Nun aber zurück zu unserem eigentlichen Thema, also der Rentenanpassung, die jedes Jahr zum 1. Juli durchgeführt wird. Die Rentenanpassung bezieht sich auf den aktuellen Rentenwert in der dargestellten Rentenformel. Wenn dieser Betrag erhöht wird, dann steigen natürlich die Renten, da die einzelnen Bestandteile wie beispielsweise die Entgeltpunkte mit dem aktuellen Rentenwert multipliziert werden. Wie aber berechnet man nun die Veränderung des aktuellen Rentenwerts? Auch dafür gibt es eine Formel, aber diese Formel kommt weitaus komplizierter daher wie die normale Rentenformel. Schauen wir uns die Rentenanpassungsformel genauer an (vgl. hierzu die hervorragende und detailgenaue Aufarbeitung bei Johannes Steffen: Rentenanpassung 2014, Bremen, 31.03.2014, die folgenden Abbildungen sind dieser Ausarbeitung entnommen):

Ganz offensichtlich wird der bisherige, anzupassende aktuelle Rentenwert (also bis zum 1. Juli 2014 waren das die 28,14 € in den alten Bundesländern) gewichtet mit drei Faktoren: Dem „Entgeltfaktor“, dem „Riester-Faktor“ und dem „Nachhaltigkeitsfaktor“.

Zum „Entgeltfaktor“: Die Bruttolöhne und -gehälter je Arbeitnehmer sind im Jahr 2013 gegenüber dem Jahr 2012 um 2,18 Prozent in den alten Bundesländern gestiegen. Aber: Dieser Wert enthält sämtliche Entgeltbestandteile – so vor allem auch nicht beitragspflichtige Entgeltteile oberhalb der Beitragsbemessungsgrenze oder Entgeltbestandteile, die beitragsfrei in eine Anwartschaft auf betriebliche Altersversorgung umgewandelt wurden, wie Steffen ausführt. Und weiter: »Seit dem Rentenversicherungs-Nachhaltigkeitsgesetz legt § 68 Abs. 2 SGB VI fest, dass die Entgeltentwicklung die Veränderung der beitragspflichtigen Entgelte widerspiegeln muss. Hintergrund: Die beitragspflichtigen Entgelte haben sich in der Vergangenheit meist schwächer entwickelt als die VGR-Bruttolöhne und -gehälter je Arbeitnehmer.« Was bildet der Teil „Entgeltfaktor“ der Anpassungsformel nun im Ergebnis ab? Wenn der Gewichtungsfaktor größer als Eins ist, die beitragspflichtigen Entgelte also schwächer gestiegen sind als die Löhne und Gehälter insgesamt, dann wird Entgeltfaktor der Anpassungsformel damit gesenkt und kann seine „dämpfende“ Wirkung entfalten. Beispiel: Im Jahr 2012 sind die beitragspflichtigen Entgelte im Westen mit einem Zuwachs von 2,36 Prozent schwächer gestiegen als die Löhne und Gehälter insgesamt (3,17 Prozent).

Zum „Riester-Faktor“: Der in der Anpassungsformel zu berücksichtigende Altersvorsorgeanteil (AVA) beträgt seit 2012 4,0 Prozent. Damit bildet man die Absenkung des gesetzlichen Rentenniveaus in Verbindung mit der Einführung der staatlich geförderten „Riester-Rente“ ab, denn die soll ja die Ausfälle durch die Rentenniveauabsenkung kompensieren durch staatlich geförderte private Alterssicherungsverträge, die allerdings nicht obligatorisch ausgestaltet worden sind. Vor allem die mittleren und höheren Einkommen haben die staatliche Förderung in den vergangenen Jahren sicherlich sehr gerne mitgenommen, obgleich sie auch ansonsten gespart hätten. Aber die unteren Einkommensgruppen hingegen, bei denen entsprechende Sparanstrengungen sinnvoll wären angesichts der Bedeutung der Kürzungen beim Rentenniveau, sind kaum vertreten im Bereich der privaten Altersvorsorge und noch weniger im Bereich der betrieblichen Altersvorsorge.

Zum „Nachhaltigkeitsfaktor“: Der Wert des Nachhaltigkeitsfaktors wird bestimmt durch die Entwicklung des Rentnerquotienten sowie den mit einem Wert von 0,25 vorgegebenen Parameter Alpha. Der Rentnerquotient drückt das rechnerische Verhältnis zwischen Rentnern und Beitragszahlern aus. Das bedeutet, wenn die Zahl der Beitragszahler sinkt die Zahl der Rentner steigt, dann kann man durch diese Formelkomponente diesen Effekt weitergeben, so dass eine die Rentenanpassung senkende Wirkung eintritt.

Mit den Werten der Rentenanpassung kann man nun die Rentenanpassungsformel bestücken.

aRneu = 28,14 Euro x „Entgeltfaktor“ x „Riester-Faktor“ x „Nachhaltigkeitsfaktor“

aRneu = 28,14 Euro x 1,0138 x 1,0092 x 0,9981 = 28,74 Euro

Da wir richtig gerechnet haben, kommt auch Johannes Steffen auf den Wert von + 2,13% für die eigentliche Rentenanpassung in den alten Bundesländern. Am Ende seines Textes findet sich dann die – selbst für Experten schwer verdauliche – Auflösung, wie man aus +2,13% zu nur noch +1,67% kommt: Denn neben dem „Entgeltfaktor“, dem „Riester-Faktor“ und dem „Nachhaltigkeitsfaktor“ gibt es noch einen weiteren Faktor – den „Nachholfaktor“:

Die eigentlich anfallende Erhöhung der Renten im Westen um +2,13% entspricht einem Anpassungsfaktor von 1,0213. »Tatsächlich fällt der Anpassungssatz im Westen aber niedriger aus – verantwortlich hierfür ist der »Nachholfaktor« oder Ausgleichsbedarf aufgrund von in der Vergangenheit wegen der Schutzklausel unterbliebener Anpassungsdämpfungen (nicht realisierte nominale Rentenkürzungen).« Anders formuliert: In den vergangenen Jahren hätten die nominalen Renten sogar gekürzt werden müssen aufgrund der Konstruktionslogik der Rentenanpassungsformel, nach der beispielsweise Rentenbeitragssatzsteigerungen oder zurückbleibende Löhne und Gehälter an die Rentner weitergegeben werden müssen. Das hat man aber aus politisch-psychologischen Gründen den Rentnern (immerhin alles potenzielle und tatsächliche Wähler) nicht zumuten wollen, also hat man damals auf eigentlich sich ergebende Kürzungen verzichtet, zugleich aber einen Mechanismus konstruiert, mit dem man das später schrittweise nachholen kann. Und das wirkt sich jetzt handfest aus, indem die Anpassung heute niedriger ausfällt, als sie eigentlich ausfallen müsste. Alles klar? Jetzt brauchen wir wieder Daten, die uns Steffen liefert: Der »Ausgleichsbedarf beträgt zum 30. Juni 2014 in den alten Ländern 0,9954 und entspricht damit einer noch nachzuholenden Anpassungsdämpfung von 0,46 Prozentpunkten.« Und jetzt wird es richtig anstrengend: Solange der Ausgleichsbedarf kleiner als 1,0000 ist, ist der bisherige aktuelle Rentenwert (ARt-1) mit dem hälftigen Anpassungsfaktor zu multiplizieren; der hälftige Anpassungsfaktor 2014 beträgt [(1,0213 – 1) / 2] + 1 = 1,0107. Weiterhin ist in einem solchen Fall zu prüfen, ob nach Anwendung des hälftigen Anpassungsfaktors der neu zu bestimmende Ausgleichsbedarf den Wert von 1,0000 übersteigt: 0,9954 x 1,0107 = 1,0061. Da dies der Fall ist, wird der AR (2014) ermittelt, indem der AR (2013) mit dem Faktor vervielfältigt wird, der sich aus der Multiplikation des bisherigen Ausgleichsbedarfs mit dem Anpassungsfaktor (1,0213) ergibt:

AR (2014) = AR (2013) x 0,9954 x 1,0213

AR (2014) = 28,14 Euro x 1,0166

AR (2014) = 28,61 Euro.

Und 28,61 Euro sind nun mal definitiv weniger als die eigentlich anzuwendenden 28,74 Euro. Deshalb gibt es für die Lebendrentner eben nicht +2,13%, sondern nur +1,67%.

Alles klar?