Der Pflegebedürftigkeit werden viele von uns nicht entkommen. Betrachtet man die Lebenszeitprävalenz, standardisiert auf die Altersverteilung der Sterbefälle in Deutschland 2011, dann liegt diese bei 48% für Männer und bei den Frauen sogar bei 67%, wie Berechnungen zeigen, die im „BARMER GEK Pflegereport 2013“ veröffentlicht wurden. Jeder zweite Mann und drei von vier Frauen. Und dass die Zahl der Pflegebedürftigen in den vor uns liegenden Jahren aufgrund der demografischen Entwicklung massiv ansteigen wird, ist mittlerweile sicher überall angekommen.

Daraus ergeben sich zwei zentrale Schlussfolgerungen: Wenn wir auch weiterhin eine dann auch noch halbwegs humane Versorgung der pflegebedürftigen Menschen sicherstellen wollen, dann brauchen wir erheblich mehr Personal in der Pflege – und das meint nicht nur deutlich mehr Professionelle, sondern auch in und um die Familien herum bis in den ehrenamtlichen Bereich angesichts der großen Zahl an Menschen, die von Pflegebedürftigkeit betroffen sein werden. Zum anderen muss deutlich mehr Geld in das Pflegesystem hinein gegeben werden – und das auch unabhängig von der Frage, ob es nicht „Ineffizienzen“ in der Art und Weise der pflegerischen Versorgung gibt, die man abbauen könnte und müsste.

Vor diesem Hintergrund überrascht es nicht, dass erneut die Frage auf die Tagesordnung gesetzt wird, wie denn die steigenden Ausgaben für die Pflege finanziert werden sollen. Die Zahl der Pflegebedürftigen wird sich bis 2030 verdoppeln. Um das zu finanzieren, müssen alle Bürger in die Pflegeversicherung einzahlen, so die Forderung von AWO-Chef Wolfgang Stadler in einem Interview („Pflege ist ein Knochenjob„). Ein Ergebnis der Koalitionsverhandlungen zwischen Union und SPD ist die Entscheidung, dass der der Beitragssatz in der Pflegeversicherung in dieser Wahlperiode schrittweise um 0,5 Prozentpunkte steigen soll. Das kritisiert Stadler als nicht ausreichend, denn wenn man nur bei den gesetzlich Versicherten diese Beitragserhöhung umsetzt, dann werden die daraus generierbaren Mehreinnahmen nicht ausreichen, um beispielsweise den seit langem vor sich her geschobenen neuen Pflegebedürftigkeitsbegriff im Sinne der Abkehr von einer zeitabhängigen und somatisch fixierten Pflege finanzieren zu können. Stadler fordert statt dessen:

»Eine Bürgerversicherung wäre aus unserer Sicht die beste Lösung … Die Zahl derjenigen, die in die Pflegeversicherung einzahlt, sinkt. Nur eine integrierte, alle Bürger umfassende gesetzliche Pflegeversicherung und eine Beitragspflicht, die alle Einkommen erfasst, gewährleisten eine hinreichende Finanzierungsgrundlage. Dann bliebe der Beitrag nach unseren Gutachten immer noch unter drei Prozentpunkten und man kann den neuen Pflegebedürftigkeitsbegriff konsequent umsetzen.«

»Der paritätische Beitragssatz zur Pflegeversicherung wird spätestens zum 1. Januar 2015 um 0,3 Prozentpunkte erhöht. Aus dieser Erhöhung stehen die Einnahmen von 0,2 Prozentpunkten zur Finanzierung der vereinbarten kurzfristigen Leistungsverbesserungen, insbesondere für eine bessere Betreuung der Pflegebedürftigen sowie der für 2015 gesetzlich vorgesehenen Dynamisierung der Leistungen zur Verfügung. Die Einnahmen aus der weiteren Erhöhung um 0,1 Prozentpunkte werden zum Aufbau eines Pflegevorsorgefonds verwendet, der künftige Beitragssteigerungen abmildern soll. Dieser Fonds wird von der Bundesbank verwaltet.

In einem zweiten Schritt wird mit der Umsetzung des Pflegebedürftigkeitsbegriffs der Beitrag um weitere 0,2 Prozentpunkte und damit insgesamt um 0,5 Prozentpunkte in dieser Legislaturperiode angehoben« (Koalitionsvertrag CDU, CSU und SPD 2013: 61)

- Dieses neue Instrument sieht einen Förderbetrag in Höhe von fünf Euro pro Monat bzw. 60 € pro Jahr vor, wenn mindestens zehn Euro pro Monat Prämie für einen privaten Pflegeversicherungsvertrag gezahlt werden. Die Kritik an dieser Förderung ist umfassend und stellt ab auf die Punkte geringe Reichweite des Versicherungsschutzes, umverteilen Wirkung der Förderung im Sinne von „Mitnahmeeffekte durch Vermögende“ (so eine treffende Charakterisierung seitens der Deutschen Bundesbank), ein unzureichender Versicherungsschutz sowie die Tatsache, dass keine Dynamisierung der staatlichen Förderung vorgesehen ist, sehr wohl aber Prämiensteigerungen möglich sind und auch eintreten werden. Bösartig formuliert könnte man die steuerfinanzierte Zulage gleichsam als Lockmittel in solche Versicherungsverträge hinein verstehen. Der „Pflege-Bahr“ steht stellvertretend für die in der vergangenen Legislaturperiode so dominante „Playmobil-Sozialpolitik“, zu der beispielsweise auch das „Betreuungsgeld“ in Höhe von 100, später einmal 150 € pro Monat gehört, die für diejenigen geleistet werden, die keine öffentliche Kindertagesbetreuung in Anspruch nehmen.

|

| Quelle der Abbildung: PKV |

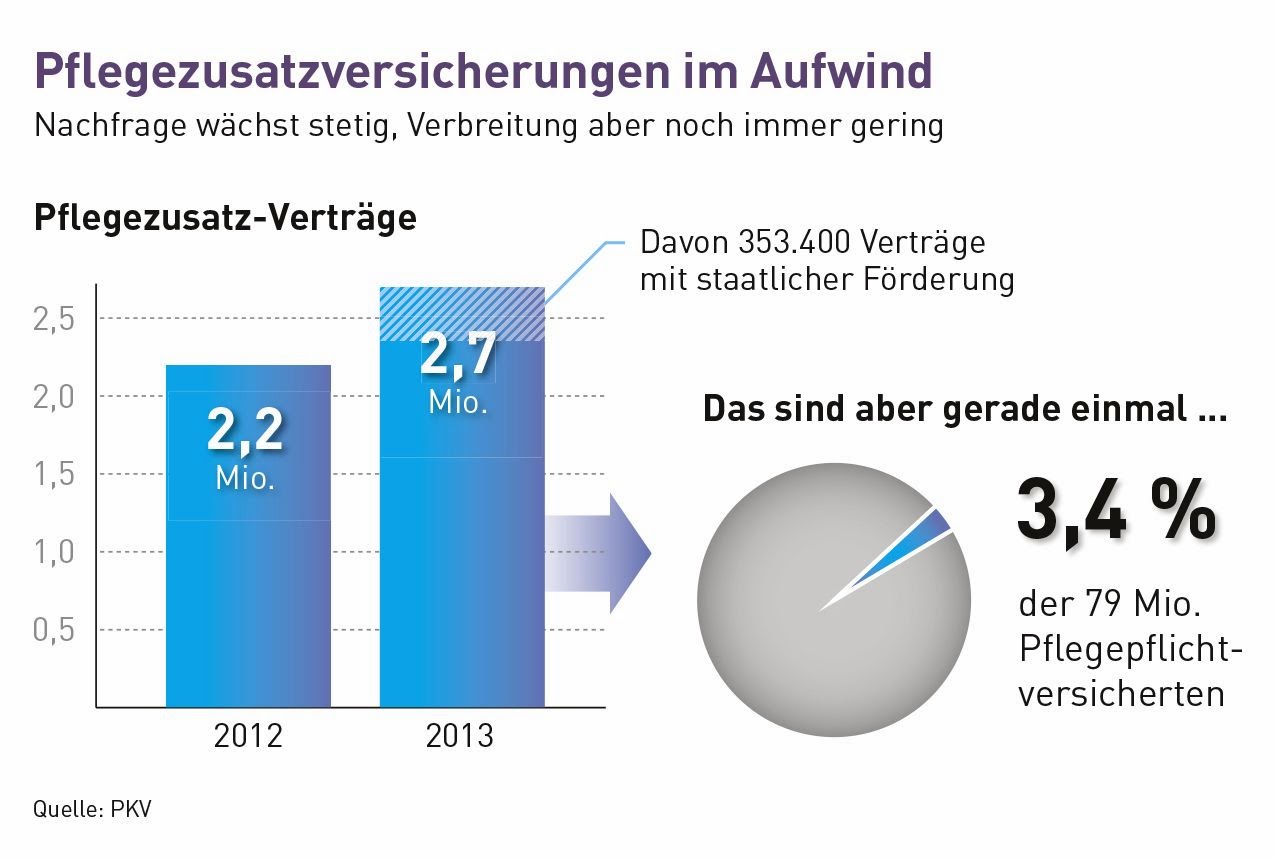

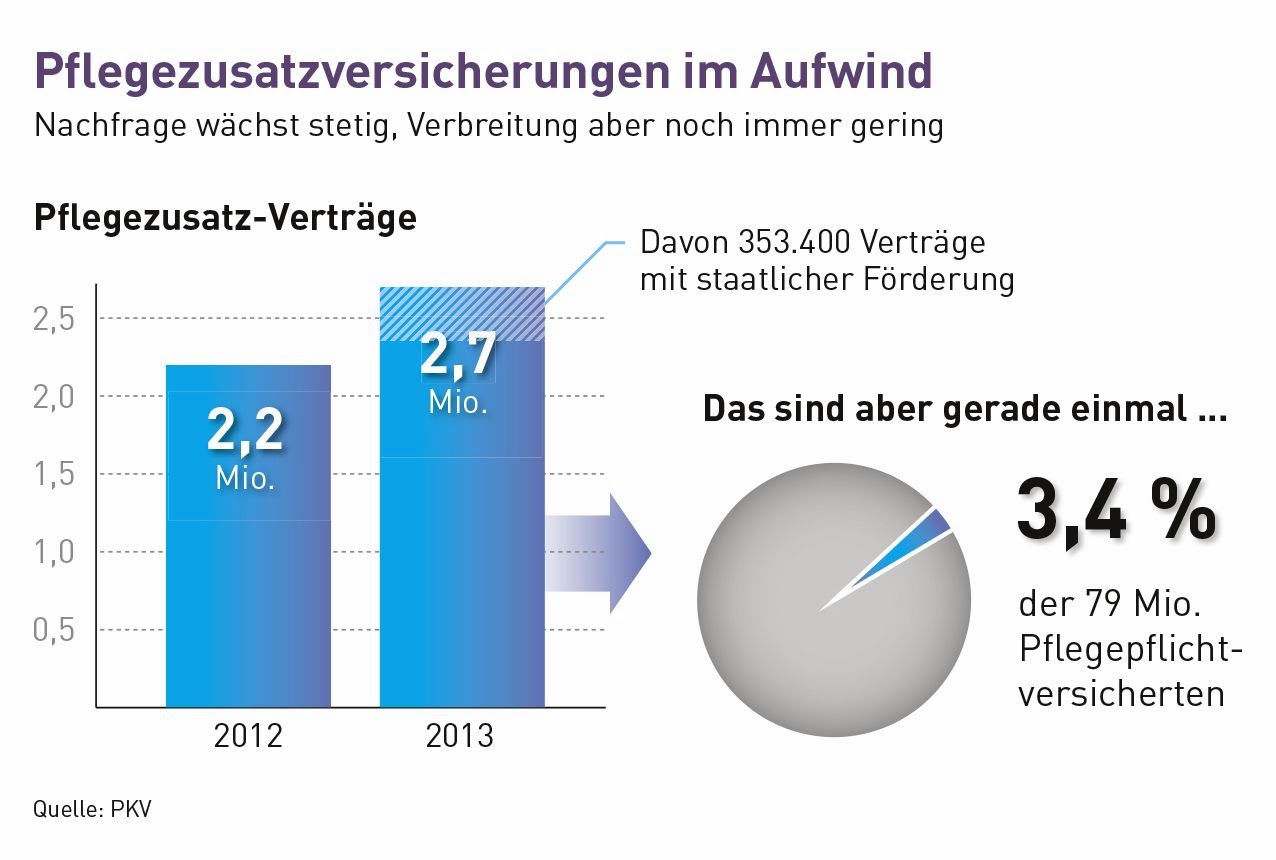

Der Verband der Privaten Krankenversicherung (PKV) hat aktuell die Präsentation der Geschäftszahlen 2013 unter die Überschrift „Rasantes Wachstum in privater Pflegevorsorge“ gestellt: «So wurden im Jahr 2013 allein 353.400 geförderte Pflegezusatzversicherungen abgeschlossen. Dazu kommen noch 174.100 ungeförderte Policen, sodass der Gesamtbestand an Pflegezusatzversicherungen um mehr als eine halbe Million auf insgesamt über 2,7 Millionen Versicherungen anstieg«, so die Jubelmeldung des Verbandes – schaut man sich allerdings die Relationen genauer an, dann offenbart sich, dass gerade einmal nur 3,4% der Pflegepflichtversicherten eine Pflegezusatzversicherung abgeschlossen haben, wie die vom PKV-Verband selbst veröffentlichte Abbildung zeigt.

Heike Haarhoff schreibt hierzu in ihrem Kommentar „Aus Flop mach Top„: »1,5 Millionen Neu-Verträge allein binnen des ersten Jahres, das war Bahrs – schriftlich verankertes – Versprechen … Jetzt stellt sich heraus: Gerade 400.000 Menschen haben einen „Pflege-Bahr“ abgeschlossen – nicht in den ersten 12, sondern in den ersten 14 Monaten seit Einführung. Das ist nicht nur weniger als ein Drittel des angepeilten Ziels. Das ist blamabel.« Und inhaltlich kritisiert sie: »Die Stiftung Warentest hat dem Pflege-Bahr unlängst jeglichen Zusatznutzen abgesprochen: Die staatlich geförderte Police biete keine finanziellen Vorteile gegenüber herkömmlichen Produkten der privaten Pflegeversicherung. Überdies, das beklagen Sozialverbände, schließen diejenigen Menschen mit hohem Pflegerisiko – also Arme und Kranke – den Pflege-Bahr gar nicht ab. Ihnen fehlt schlicht das Geld für den Eigenanteil. Aber auch die Einkommensstärkeren, die jetzt in die Privatvorsorge investieren, können nicht sicher sein, am Ende zu profitieren: Niemand weiß, wie sich die Prämien entwickeln. Ein vorzeitiges Aussteigen aber ist bei Risikoversicherungen stets mit extremen finanziellen Einbußen verbunden.«

»Wer sagt denn, dass wir künftig nicht mehr sparen? Ich werde mich jedenfalls dafür einsetzen, dass wir die Sparsumme für den Fonds mittelfristig erhöhen. Fair und gerecht wäre es, wenn vor allem die Kinderlosen einen größeren Beitrag zur Vorsorge leisten. Die Eltern, die künftige Beitragszahler großziehen, haben ihren Anteil ja schon geleistet. Ich kann mir daher vorstellen, dass wir den Beitragssatz für Kinderlose künftig weiter erhöhen und diese zusätzlichen Einnahmen dann in den Fonds stecken. Eine stärkere Belastung der Kinderlosen zur Entlastung der Familien sollte ein generelles Prinzip in der Sozialversicherung werden.«

{kind=link}