Es gibt in Deutschland mehr als 400 Jobcenter,1 in denen weit über 70.000 Beschäftigte arbeiten. Die sind zuständig für derzeit 5,5 Millionen Menschen, die auf Leistungen der Grundsicherung nach dem SGB II angewiesen sind. Viele Beschäftigte in diesen letzten Außenposten des Sozialstaats arbeiten unter teilweise nur als kafkaesk zu beschreibenden Anforderungen eines hyperkomplexen, in seiner Tiefe, Breite und Widersprüchlichkeit nur historisch zu verstehenden Regelwerks, im Maschinenraum einer Massenverwaltung, in der existenzielle Leistungen vom Anspruch her geprüft, bewilligt, ausgezahlt und zuweilen auch gekürzt werden müssen. Zugleich sind sie zuständig für die Beratung, Begleitung und Förderung von Menschen, die (wieder) eingegliedert werden sollen auf dem, was der Erwerbsarbeitsmarkt nachfragt. Wenn dort denn eine Nachfrage besteht.

Und die vielen, von ihren Lebenslagen sehr heterogenen „Kunden“ der Jobcenter, also die angesprochenen derzeit 5,5 Millionen Menschen, waren in den zurückliegenden Monaten Objekt einer in ihrer Wirkung entmenschlichenden Debatte (und Berichterstattung), in der von den Einzelschicksalen abstrahiert und die sehr unterschiedlichen Vielen eingedampft wurden auf die Figur eines nur noch in schemenhaften Umrissen erkennbaren entindividualisierten „Bürgergeldempfängers“. Diese Kunstfigur bekam seine absolute Zuspitzung in der öffentlichen Debatte in dem vielzitierten „Totalverweigerer“, der seit Monaten durch die Medien geistert, obgleich es ihn – oder sie – in der wirklichen Wirklichkeit wenn, dann nur in molekularen Spurenelementen gibt.

Das alles, um über eine Instrumentalisierung des hochgradig emotionalen Erregungspotenzials in großen Teilen der Bevölkerung (erneut) die Gesetzgebungsmaschine anwerfen zu können, damit ein vorher kampagnenhaft an die Oberfläche gezogenes und wild gemachtes Gerechtigkeitsempfinden (besser: eine Ungerechtigkeits- und Fehlverhaltensempörung) übersetzt werden kann in mehr Druck und Sanktionen, was vor allem eines bringen soll: geringere Ausgaben für die Grundsicherung, die aus Steuermittel finanziert werden müssen.

Herausgekommen sind am Ende des Oktobers 2025 die ersten Konturen eines 13. SGB II-Änderungsgesetzes (vgl. dazu den Beitrag Das „Bürgergeld“ soll entsorgt werden. Der Koalitionsausschuss hat gekreist und die Umrisse einer „neuen Grundsicherung“ auf den Weg gebracht) – und die überhaupt nicht überraschende Erkenntnis, dass es nichts wird mit den mal in den öffentlichen Raum gestellten Wunsch-Einsparungen im zweistelligen oder wenigstens einstelligen Milliardenbereich (vgl. hierzu den Beitrag Keine Überraschung. Die „Bürgergeld“-Abwicklung spart keine Milliarden Euro-Beträge. Sie könnte sogar mehr Geld kosten). Auch wenn sich der anvisierte „Spar-Beitrag“ des Bürgergeld- bzw. demnächst „Neue Grundsicherungssystems“ in Luft aufgelöst hat bzw. partout nicht wird realisiert werden können – auf die sowieso nicht unterbeschäftigten Jobcenter werden zahlreiche neue, meist überaus kleinteilige Regelungen zukommen, die verarbeitet und verwurstet werden müssen, was viel Arbeitszeit kosten und neue Konflikte generieren wird.

Folge dem Geld. Ein Blick auf die aus dem Ruder gelaufene Finanzierung der Jobcenter und der (Nicht-)Finanzierung der (Wieder-)Eingliederung von (erwerbsfähigen) Menschen im SGB II

In diesem Beitrag soll es um eine wirklichen skandalöse Entwicklung gehen, nicht um medial aufgebauschte und teilweise überdimensionierte Fälle angeblichen bzw. durchaus auch tatsächlich beobachtbaren individuellen Leistungsmissbrauchs. Es geht darum, dass auf einer ganz anderen Ebene struktureller Missbrauch betrieben wird mit den staatlichen Haushaltsmitteln, die zum einen für die Arbeit der Jobcenter erforderlich sind, um deren Kosten decken zu können (die sogenannten „Verwaltungskosten“), zum anderen mit den Mitteln, mit denen die Eingliederungsleistungen finanziert werden (sollen), also beispielsweise Qualifizierungs- oder Beschäftigungsmaßnahmen (der sogenannte „Eingliederungstitel“).

Genau hier sind wir bereits an einem eher technisch daherkommenden Punkt angekommen, den man aber verstehen muss. Im Bundeshaushalt werden Haushaltsmittel für beide Töpfe bereitgestellt. Also erst einmalgetrennt voneinander. Dann gibt es aber eine haushaltsrechtliche Besonderheit, die erhebliche Folgen haben kann und hat: Im § 46 SG II (Finanzierung aus Bundesmitteln) gibt es einen Absatz 1 und der enthält einen Satz 5, der so formuliert ist: »Die Mittel für die Erbringung von Eingliederungsleistungen und Verwaltungskosten werden in einem Gesamtbudget veranschlagt.« Das ist die Basis für eine „gegenseitige Deckungsfähigkeit“ der beiden erst einmal getrennten Mittelzuteilungen.2 Die vom Parlament zugewiesenen Mittel für Eingliederungsleistungen und Verwaltungskosten können also – grundsätzlich in beide Richtungen – umgeschichtet werden, also man kann einen Teil der Mittel, die für die Verwaltungskosten in die Eingliederungsleistungen umschichten. Also theoretisch, denn praktiziert wird die Umschichtung in die andere Richtung: Man nimmt Mittel, die eigentlich für Eingliederungsleistungen vorgesehen sind, um damit Verwaltungskosten der Jobcenter zu decken, die durch den eigentlichen Mittelansatz für diesen Haushaltsposten nicht ausreichend bedient werden können.

➔ Diese Einbahnstraße der Umverteilung wurden hier in der Vergangenheit immer wieder thematisiert: So bereits am 4. März 2014 unter der Überschrift Die Jobcenter und ihre Kosten. Von Umschichtungen und der eigentlichen Frage: Was machen und erreichen die (nicht) mit fast 4,5 Mrd. Euro? oder im Beitrag Skelettöse Umverteilung: Aus dem Topf der völlig unterfinanzierten Eingliederungsmittel die auch unterfinanzierten Verwaltungskosten der Jobcenter mitfinanzieren vom 30. Januar 2016. Immer wieder wurde in den vergangenen Jahren ausdrücklich und problematisierend auf diesen Griff in die Schatulle für Förderleistungen zugunsten der Hartz IV-, Bürgergeld- oder demnächst „Neue Grundsicherungsempfänger“ genannten Menschen, die Leistungen nach dem SGB II beziehen und deren Umbuchung in die Verwaltungshaushalte der Jobcenter hingewiesen. Es kann wirklich keiner sagen, dass man hiervon nichts gewusst hat.

Jetzt müssen wir und die praktischen Auswirkungen des beschriebenen Mechanismus anhand der tatsächlichen Mittelverteilung und -umverteilung einmal genauer anschauen. Und jeder wird gleich erkennen, dass wir hier von richtig großen Hausnummern sprechen müssen:

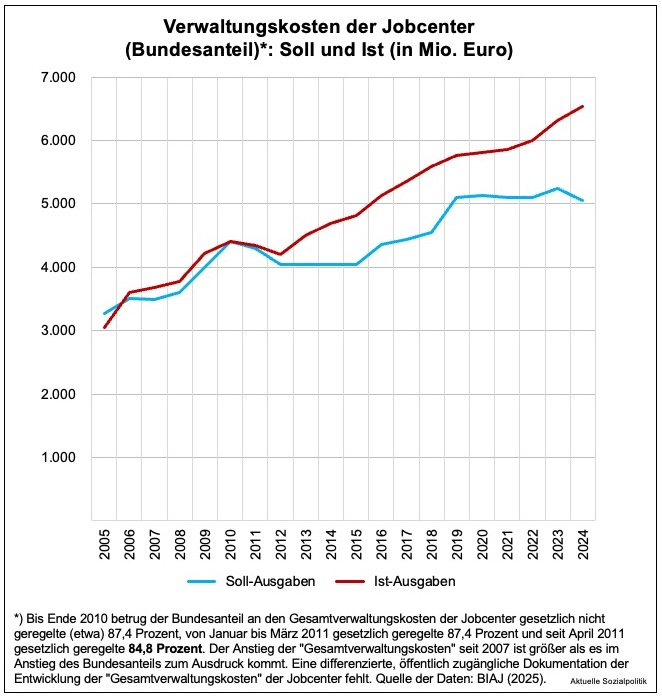

Zuerst ein Blick auf die Mittel, die man den Jobcentern zur Deckung ihrer „Verwaltungskosten“ im jeweiligen Bundeshaushalt3 zur Verfügung gestellt hat (Soll-Ausgaben) – und dann der Vergleich zu den tatsächlich in dem jeweiligen Jahr angefallenen Ausgaben (Ist-Ausgaben):

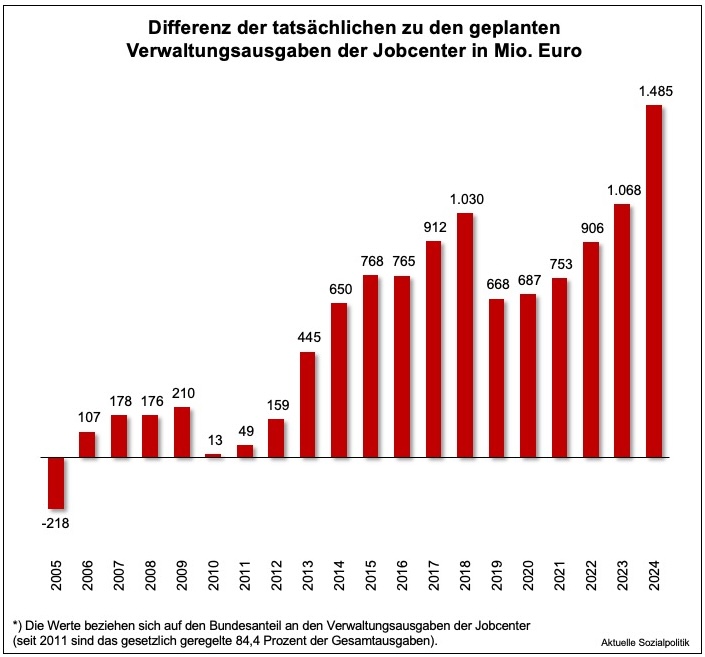

Offensichtlich liegen die tatsächlichen Ausgaben höher als die zur Verfügung gestellten Mittel und die Schere hat sich in den vergangenen Jahren vergrößert. Seit vielen Jahren müssen wir von einer auf Dauer gestellten „strukturellen Unterfinanzierung“ der Jobcenter sprechen – in Höhe von mehreren Milliarden Euro:

Nun müssen die Differenzbeträge zwischen den geplanten Soll- und den tatsächlichen Ist-Ausgaben natürlich gedeckt werden. Und hier wird dann die gesetzlich gegebene Option einer „gegenseitigen Deckungsfähigkeit“ zur seit Jahren praktizierten Realität: Man schichtet Mittel aus dem eigentlich für Eingliederungsleistungen zur Verfügung gestellten Haushaltstopf in den für die Verwaltungskosten der Jobcenter um.4

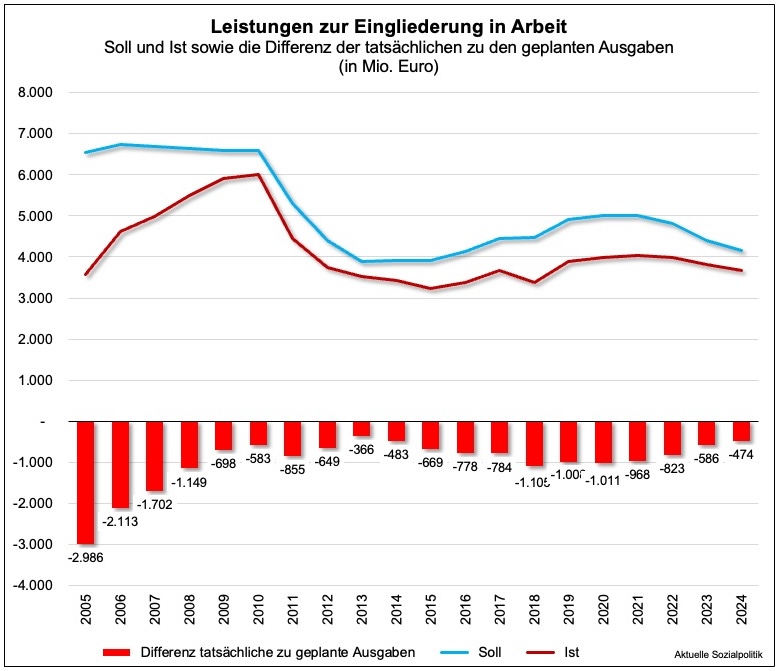

Vor diesem Hintergrund wird es dann auch nicht wirklich mehr überraschen, dass ein Blick auf die jährlich zur Verfügung gestellten Mittel für Eingliederungsleistungen (= Soll) und ein Vergleich mit den tatsächlichen Ausgaben für Eingliederungsmaßnahmen (= Ist) ein mit Blick auf den gleichen Vergleich bei den Verwaltungskosten der Jobcenter umgekehrtes Muster zeigen: Die tatsächlichen Ausgaben lagen unter den geplanten Ausgaben.

Die hier erst einmal als abstrakt daherkommenden große Zahlen haben handfeste Auswirkungen auf das, was (nicht mehr) gefördert werden kann, gerade bei Menschen, die eigentlich einer intensiven Betreuung und Förderung bedürfen. Vgl. dazu ausführlicher am Beispiel der Beschäftigung schaffenden Maßnahmen den Beitrag Aus dem Bürgergeld diesseits einer im luftleeren Raum eskalierenden „Arbeitspflicht“-Debatte: Immer weniger Möglichkeiten, einer geförderten Beschäftigung nachzugehen. Zur Entwicklung der Arbeitsgelegenheiten und der „Teilhabe am Arbeitsmarkt“, der hier am 6. August 2025 veröffentlicht wurde.

Zwischenfazit: Man weist nicht nur einmal, sondern systematisch Jahr für Jahr im Bundeshaushalt zu geringe Mittelansätze für die Verwaltungskosten der Jobcenter aus, im „sicheren Vertrauen“ darauf dass die eigentlich als Flexibilitätsoption für die Anwendungsseite vorgesehene „gegenseitige Deckungsfähigkeit“ dazu gebraucht, besser: missbraucht werden kann, um durch den Griff in den Topf der Mittel für Eingliederungsmaßnahmen das absehbar auftretende Defizit darüber dann decken zu können.

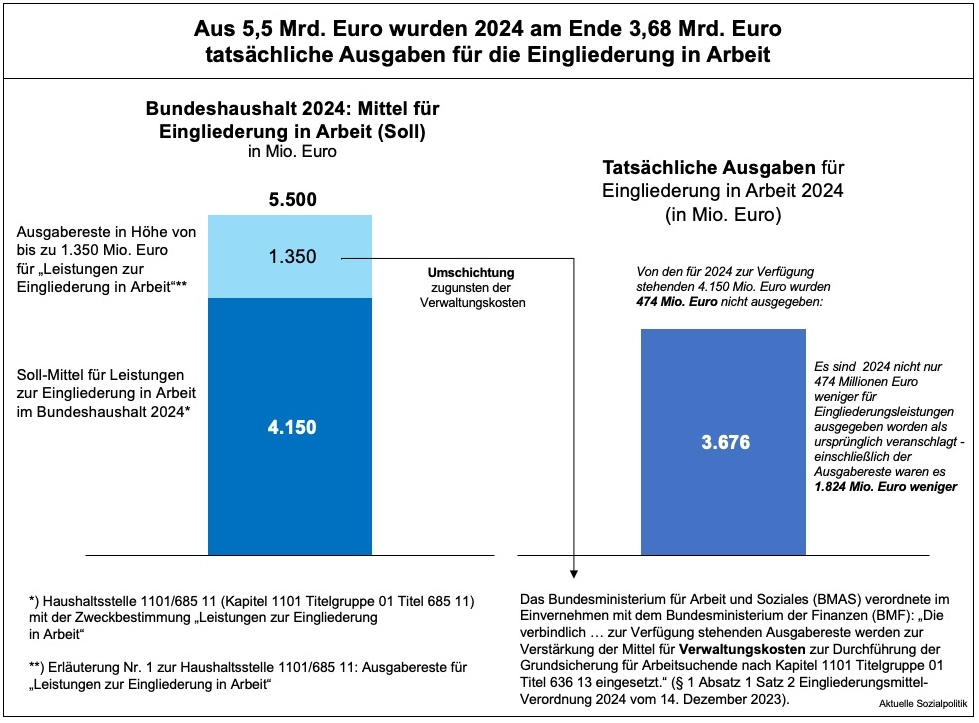

Der „Schrumpfprozess“ bei den „Leistungen zur Eingliederung in Arbeit“ am Beispiel des Jahres 2024 oder: Wie von 5,5 Mrd. Euro am Ende 3,68 Mrd. Euro übrig geblieben sind

Am Beispiel des Bundeshaushalts 2024 kann man die Mechanik des in Umrissen beschriebenen „Umschichtens“ nachvollziehen (vgl. hierzu auch die Ausarbeitung von Schröder 2025a)5:

Und wie sieht das eigentlich mit Blick auf das demnächst beginnende Haushaltsjahr 2026 aus? Wir wissen, dass im noch laufenden Jahr 2025 der finale Bundeshaushalt erst mit quietschenden Reifen verabschiedet werden konnte. Schaut man sich die Zahlen im Bundeshaushalt 2025 und den Entwurf eines Bundeshaushalts für 2026 an, dann wird man erkennen müssen, dass so weiter gemacht wird wie bisher. Dazu Schröder (2025b):

| »Im Regierungsentwurf des Bundeshaushalts 2026 sind für den Bundesanteil an den „Verwaltungskosten für die Durchführung der Grundsicherung für Arbeitsuchende“ 5,250 Mrd. Euro veranschlagt (Haushaltsstelle 1101/636 13-259 – wie im 2. Regierungsentwurf des Bundeshaushalts 2025 und 1,285 Milliarden Euro weniger als das Ausgaben-Ist 2024). Für „Leistungen zur Eingliederung in Arbeit“ sind 4,700 Mrd. Euro veranschlagt (Haushaltsstelle 1101/685 11-253 – 600 Mio. Euro mehr als die 4,100 Milliarden Euro im 2. Regierungsentwurf des Bundeshaushalts 2025). Gemäß Erläuterung bei dieser Haushaltsstelle dürfen zudem Ausgabereste zu Lasten aller Einzelpläne bis zur Höhe von 350 Mio. Euro in Anspruch genommen werden. Diese wurden in den vergangenen Jahren immer noch vor Inkrafttreten des jeweiligen Haushaltsgesetzes auf dem Verordnungsweg (Eingliederungsmittel-Verordnung) zu den Mitteln für die „Verwaltungskosten“ umgeschichtet. Aus den genannten Mitteln für den Bundesanteil an den „Verwaltungskosten“ und den Mitteln für „Leistungen zur Eingliederung in Arbeit“ ergibt sich einschließlich der genannten Ausgabereste das rechnerische „Gesamtbudget 2026“ (Bund) in Höhe von 10,300 Mrd. Euro – 600 Mio. Euro mehr als im 2. Regierungsentwurf des Bundeshaushalts 2025.« |

➔ Auch für das erst noch kommende Jahr 2026 wird also mit 5,25 Mrd. Euro für Verwaltungskosten ein Betrag in den Haushalt eingestellt, der um 1,285 Mrd. Euro niedriger liegt als die tatsächlichen Verwaltungsausgaben des Jahres 2024! Das muss man auch einordnen und bewerten vor dem Hintergrund der Kostensteigerungen für die Jobcenter, beispielsweise die Tariferhöhungen für das Personal oder die Kostensteigerungen bei Mieten. Und erneut werden bis zu 350 Mio. Ausgabereste ausgewiesen bei den Mitteln für Eingliederungsleistungen – von denen man aber heute schon sicher annehmen kann, dass sie wie in der Vergangenheit als Steinbruch zur Defizitdeckung bei den Verwaltungskosten missbraucht werden, so dass sie (erneut) nur als Zierde bei den theoretischen Mitteln für Eingliederungsleistungen auftauchen und dann wieder weggebucht werden. Hinzu kommen dann weitere Umschichtungen aus dem Eingliederungstitel, das ist so sicher wie das Amen in der Kirche angesichts der grotesken Unterdimensionierung des Haushaltsansatzes bei den Verwaltungskosten der Jobcenter.

Aber gibt es da nicht diese Haushaltsgrundsätze? So etwas wie „Haushaltswahrheit“ und „Haushaltsklarheit“?

Das Haushaltsrecht, insbesondere die Budgethoheit gilt bekanntlich als „Königsrecht des Parlaments“. Damit kontrolliert das Parlament die Regierung finanziell. Ohne Zustimmung des Parlaments darf der Staat keine Ausgaben tätigen und keine Einnahmen erheben. Genau formuliert muss es heißen: Der Haushaltsentwurf wird von der Exekutive erstellt, aber die Verabschiedung und Kontrolle ist das höchste Recht des Parlaments.

Nun gibt es einige eherne Haushaltsgrundsätze, die hier zu beachten wären. Nur zwei davon sollen hier aufgerufen werden):

➔ Der Grundsatz der Haushaltswahrheit besagt, dass im Rahmen der Haushaltsplanung alle voraussichtlich im Haushaltsjahr zu erwartenden Ausgaben und Einnahmen (Kameralistik) bzw. Aufwendungen, Erträge, Auszahlungen und Einzahlungen (Doppik) sowie Verpflichtungsermächtigungen so genau und sorgfältig wie möglich zu bestimmen sind.

➔ Der Grundsatz der Haushaltsklarheit besagt, dass die Untergliederung der Haushaltsansätze im kameralen bzw. doppischen Haushaltsplan transparent, übersichtlich und systematisch zu erfolgen hat. Die Herkunft der Mittel (z.B. aus Steuern oder aus Kreditaufnahme) sowie deren konkrete Verwendung (wofür werden die Mittel verausgabt?) sollen klar ersichtlich sein.

Wenn man nur diese beiden unbestrittenen Haushaltsgrundsätze6 in Rechnung stellen würde, dann muss man zu dem Prüfergebnis kommen, dass die Abgeordneten des Deutschen Bundestages seit Jahren ihre ureigene Arbeit nicht machen. Selbst bei der Behandlung des neuesten Haushaltsentwurfs (für 2026) werden die selben seit Jahren bekannten Vertuschungsmanöver offensichtlich akzeptiert.

Bereits im Jahr 2023 hatte sich dahingehend und unmissverständlich der Bundesrechnungshof zu Wort gemeldet. In einem Prüfbericht das hier zuständige Bundesministerium für Arbeit und Soziales (BMAS) betreffend hieß es:

»Die Prüfung des Bundesrechnungshofes hat die erheblichen Ungleichgewichte bestätigt, zu denen die bisherige Praxis des BMAS beiträgt. Dies betrifft zum einen die seit Jahren bestehende Diskrepanz zwischen den veranschlagten Eingliederungsmitteln und dem tatsächlich realisierten Bedarf. Dem steht eine strukturelle Unterveranschlagung der Verwaltungskosten gegenüber … Das BMAS sollte für eine möglichst realistische Mittelveranschlagung sowohl für die Eingliederungsleistungen als auch für die Verwaltungskosten sorgen. Die bisherige systematische Schieflage zwischen Soll und Ist kann und sollte es beseitigen.« (Bundesrechnungshof 2023: 23; Hervorhebungen nicht im Original).7

Und auch zum Entwurf eines Bundeshaushalts für 2026 hat sich der Bundesrechnungshof erneut kritisch zu Wort gemeldet:

Gesamtbudget verdeckt stetig steigende Verwaltungskosten und bedingt dauerhafte Intransparenz

Das BMAS hält seit Jahren an seiner Veranschlagungspraxis zu den unterzeichneten Verwaltungskosten und den überzeichneten Eingliederungsleistungen fest. Die Konstruktion als Gesamtbudget mit gegenseitiger Deckungsfähigkeit ermöglicht, fortlaufend überschüssige Mittel aus dem Eingliederungstitel in den notleidenden Verwaltungskostentitel umzuschichten. Diese Praxis trägt dem Grundsatz der Haushaltswahrheit nicht ausreichend Rechnung. Der Haushaltsplan zeigt nicht in voller Höhe die voraussichtlich im Verwaltungskostentitel benötigten Mittel. Zugleich erweckt der Ansatz für die Leistungen zur Eingliederung den Anschein, dass mehr Mittel für von den Jobcentern finanzierte Maßnahmen zur Verfügung stehen, als diese tatsächlich beabsichtigen auszugeben.

Das BMAS erklärt sein Vorgehen damit, dass die Jobcenter in dezentraler Verantwortung vor Ort entscheiden sollen, ob eher eine intensive Betreuung durch die Beschäftigten des Jobcenters (dann: Verwaltungskostentitel) oder eine maßnahmeorientierte Eingliederungsstrategie dem Ziel der Vermittlung in den Arbeitsmarkt (dann: Eingliederungstitel) dienlicher erscheint. Diese Begründung überzeugt jedoch nicht. Die Verwaltungskosten der Jobcenter bestehen überwiegend aus langfristig gebundenen Personalausgaben, die nicht kurz- und mittelfristig abbaubar sind. Deshalb sind bei einem konstant unterzeichneten Verwaltungskostentitel regelmäßig Umschichtungen aus dem Eingliederungstitel erforderlich.

Aufgrund des im Jahr 2026 deutlich über Bedarf ausgestatteten Titels für Eingliederungsleistungen und der chronischen Unterdeckung beim Verwaltungskostentitel sieht der Bundesrechnungshof ein erhöhtes Risiko, dauerhaft noch mehr Eingliederungsmittel durch Umschichtungen in die langfristig festgelegten Verwaltungskosten zu binden. Dies würde die Transparenz der Ansätze des Gesamtbudgets weiter beeinträchtigen und ein schleichendes Anwachsen des Verwaltungskostentitels für dauerhafte Ausgabepositionen, insbesondere Personalausgaben, verdecken. So ist der Verwaltungskostentitel in fünf Jahren um 700 Mio. Euro und damit insgesamt um 12,1 % angestiegen. Damit leidet die Steuerung der Verwaltungskosten durch das Parlament. Sie ist durch das Gesamtbudget zugunsten einer behördlichen Entscheidung eingeschränkt. Der Bundesrechnungshof empfiehlt daher, die Ansätze für Verwaltungskosten und für Eingliederungsleistungen in der Grundsicherung für Arbeitsuchende jeweils bedarfsgerecht zu veranschlagen.

(Quelle: Bundesrechnungshof, Bericht nach § 88 Absatz 2 BHO – Information über die Entwicklung des Einzelplans 11 (Bundesministerium für Arbeit und Soziales) für die Beratungen zum Bundeshaushalt 2026, Bonn, 26.09.2025, S. 29-30).

Und schlussendlich – die strukturelle Unterfinanzierung der Jobcenter hat handfeste (negative) Folgen

Am 23.06.2025 haben die Jobcenter Personalräte einen „Brandbrief“ an das BMAS und nachrichtlich an die Bundestagsabgeordneten des Arbeits- und Finanzausschusses geschickt (vgl. Die Jobcenter Personalräte 2025). Darin beklagen sie die massive Unterfinanzierung der Jobcenter durch die zu geringe Zuweisung von Mitteln für die Verwaltungsausgaben. Sie schreiben wörtlich:

Folgen der extremen Unterfinanzierung

➔ Extreme Umschichtungen aus dem Eingliederungstitel in den Verwaltungskostentitel

➔ Massive Kürzungen der arbeitsmarktpolitischen Maßnahmen

➔ Druck der Träger, die Betreuungsrelationen zu verschlechtern

➔ Desksharing-Modelle zu Ungunsten der Beschäftigten und erzwungenes „Homeoffice“

➔ Nicht mehr hinnehmbarer Druck auf die Beschäftigten und deren Gefährdung

➔ Standortschließungen

➔ Stellenkürzungen

➔ Völlig unzureichende Fort- und Weiterbildung der Beschäftigten

➔ Erodieren der Landschaft der Maßnahmeträger (längst nicht mehr nur im ländlichen Raum)

Literaturverzeichnis

Sarah Bernhard et al. (2024): Jobcenter-Führungskräfte sagen, ihnen fehle Geld für Personal und Arbeitsförderung, in: IAB-Forum, 11.09.2025

Bundesrechnungshof (2023): Bedarfsgerechte Veranschlagung und Verteilung der Mittel für Eingliederungsleistungen in der Grundsicherung für Arbeitsuchende. Bericht nach § 88 Absatz 2 BHO an den Haushaltsausschuss des Deutschen Bundestages, Bonn: 4. Dezember 2023

Die Jobcenter Personalräte (2025): Globalbudget der Jobcenter (gE) – Handlungsfähigkeit nicht mehr gegeben, 23.06.2025

Paul M. Schröder (2025a): „Leistungen zur Eingliederung in Arbeit“ im Bundeshaushalt: Von der „Haushaltsprosa“ zum Ausgaben-Ist 2024, Bremen: Bremer Institut für Arbeitsmarktforschung und Jugendberufshilfe (BIAJ), 16.07.2025

Paul M. Schröder (2025b): Jobcenter 2026: „Verwaltungskosten“ und „Leistungen zur Eingliederung“ – eine erste Mittelschätzung, Bremen: Bremer Institut für Arbeitsmarktforschung und Jugendberufshilfe (BIAJ), 20.08.2025

Fußnoten

- Es gibt nicht „die“ Jobcenter (= 404), sondern zwei unterschiedliche Trägerschaften: Die Mehrheit der Jobcenter werden von der Bundesagentur für Arbeit gemeinsam mit den Kommunen getragen, daneben gibt es noch eine Minderheit an Jobcentern, die alleine von den Kommunen betrieben werden. In der ganzen eigenen Sprachwelt der Jobcenter heißt das dann: „gE“ = „gemeinsame Einrichtungen“, also die Jobcenter, die gemeinsam von der BA und den Kommunen getragen werden (= 300). Daneben gibt es noch die „zkT“, die „zugelassenen kommunalen Träger“, das sind die Jobcenter, die alleine von den Kommunen betrieben werden (= 104). Von der BA gibt es eine Übersicht über die Gebietsstruktur der Grundsicherungsträger SGB II.

↩︎ - Bis 2010 war in § 46 Abs. 1 Satz 3 SGB II noch explizit die gegenseitige Deckungsfähigkeit genannt. Mit dem Haushaltsreformgesetz 2011 (Gesetz zur Weiterentwicklung der Organisation der Grundsicherung für Arbeitsuchende) wurde der Paragraf umgestaltet. Seit dieser Gesetzesänderung wird stattdessen ein Gesamtbudget (§ 46 Abs. 1 S. 5) gebildet, das beide Mittel (Eingliederung + Verwaltung) umfasst. Dieses Gesamtbudget ermöglicht faktisch die gegenseitige Deckungsfähigkeit – auch wenn der Begriff selbst nicht mehr explizit im Gesetz steht. Und vor allem wird diese gegenseitige Deckungsfähigkeit auch Jahr für Jahr praktiziert. Die Bundesagentur für Arbeit und das BMAS regeln die Einzelheiten in den jährlichen Mittelverteilungs- und Bewirtschaftungserlassen. Die Bundesagentur für Arbeit und das BMAS regeln die Einzelheiten in den jährlichen Mittelverteilungs- und Bewirtschaftungserlassen.

↩︎ - Dargestellt ist der Bundesanteil an den Verwaltungskosten der Jobcenter (gE), seit 2011 sind das 84,8 % – die Mittel für den kommunalen Finanzierungsanteil (KFA) bilden dann die Differenz zu 100 %. Der kommunale Finanzierungsanteil (KFA) bei den Verwaltungsausgaben der Jobcenter beträgt seit 2011 in der Regel 15,2%. Die müsste man zu der Gesamtsumme noch hinzuaddieren. Der kommunale Finanzierungsanteil (KFA) bei den Verwaltungsausgaben der Jobcenter in Höhe von 15,2% bezieht sich „nur“ auf die gE-Jobcenter. Wie sieht das bei den Jobcentern der „zugelassenen kommunalen Träger“ (zkT) aus? Der Bund beteiligt sich auch bei den zkT pauschal an den Verwaltungskosten. Die Höhe der Bundesbeteiligung ist pauschaliert und richtet sich nach dem durchschnittlichen Bedarf an Verwaltungskosten je Leistungsberechtigtem bei den gemeinsamen Einrichtungen (gE).

↩︎ - ➔ Kosten für Eingliederungsleistungen fallen für Maßnahmen aktiver Arbeitsmarktpolitik an. Das sind zum Beispiel berufliche Weiterbildungen, Lohnkostenzuschüsse, Bewerbungskurse und Praktika. Solche Maßnahmen aktiver Arbeitsmarktpolitik initiieren Jobcenter nach ihrem Ermessen und Budget für bestimmte Bürgergeld-Berechtigte. Meist führen nicht die Jobcenter selbst, sondern externe Organisationen, zum Beispiel Bildungsträger oder Betriebe, diese Maßnahmen durch. Die Finanzierung übernimmt der Bund über das Budget für Eingliederungsleistungen der Jobcenter.

➔ Verwaltungskosten bestehen zum größten Teil aus den Personalkosten der Jobcenter. Aber auch Mietkosten für Büro- und Beratungsräume sowie die technische Ausstattung gehören zu den Verwaltungskosten. Das Jobcenter-Personal ist hauptsächlich für die Beratung, Vermittlung und Überweisung in Maßnahmen aktiver Arbeitsmarktpolitik sowie für die Berechnung und Auszahlung des Bürgergeldes zuständig. (Quelle für diese Kurzbeschreibung: Bernhard et al. 2024).

↩︎ - An dieser Stelle kann nur mit großer Dankbarkeit auf die von Paul M. Schröder auf seiner Institutsseite unter www.biaj.de seit vielen Jahren zur Verfügung gestellten hochgradig differenzierten Analysen der Arbeitsmarktstatistik hingewiesen werden, insbesondere auf seine Aufarbeitung der Haushalts- und tatsächlichen Ausgabedaten im komplexen Finanzierungssystem des SGB II. Eine wirklich profunde Quelle.

↩︎ - Vgl. zu den Haushaltsgrundsätzen diese Übersichtsdarstellung.

↩︎ - Der Bundesrechnungshof verweist auf die notwendig werdenden Umschichtungen: »Nicht zuletzt beeinträchtigt dies auch die Möglichkeit des Haushaltsgesetzgebers, die Angemessenheit der für die Eingliederung arbeitsuchender Menschen bereitgestellten Mittel zu bewerten und eigene Schwerpunkte zu setzen.« (S. 23) ↩︎