Bereits seit Jahren werden regelmäßig Anfragen im Bundestag gestellt, mit denen man (gemessen an der Resonanz in den Medien) „erfolgreiche“ Pressearbeit machen kann. Weil die eine oder andere große Zahl gerne unter die Leute gebracht wird. Ein aktuelles Beispiel dazu: »Bei fast der Hälfte der heute Vollzeitbeschäftigten in Deutschland wird die Rente eher gering ausfallen. Das geht aus einer Antwort des Bundesarbeitsministeriums auf eine Anfrage der Linksfraktion hervor. Demnach werden nach jetzigem Stand 9,3 Millionen von den derzeit rund 22 Millionen sozialversicherungspflichtigen Vollzeitbeschäftigten im Alter eine monatliche Rente von weniger als 1.500 Euro erhalten.« Das kann man diesem Artikel entnehmen: „Nach 45 Jahren Maloche in die Altersarmut“: Millionen Beschäftigte müssen mit weniger als 1500 Euro Rente rechnen. Und dort werden wir dann mit solchen Zahlen versorgt:

»Aktuell müssten Beschäftigte der Berechnung zufolge bei einer wöchentlichen Arbeitszeit von 40 Stunden 45 Jahre lang gearbeitet und rechnerisch einen Stundenlohn von 20,78 Euro erreicht haben, um auf die Altersbezüge von 1.500 Euro zu kommen. Das entspreche einem Bruttomonatslohn von 3.602 Euro. Für eine spätere monatliche Rente in Höhe von 1.200 Euro ist demnach derzeit rechnerisch ein Stundenlohn von 16,62 Euro bei einer wöchentlichen Arbeitszeit von 40 Stunden über 45 Jahre nötig. Das entspreche einem Bruttomonatslohn von 2.882 Euro. Bei einer Rente von 1.300 Euro wären ein Stundenlohn von 18,01 Euro beziehungsweise ein monatlicher Bruttolohn von 3.122 Euro notwendig.«

Und um die interessierte Leserschaft dann vollends zu frustrieren, wird die angebliche Rettung vor Altersarmut durch die gesetzliche Lohnuntergrenze zerlegt: »Auch die Erhöhung des gesetzlichen Mindestlohns ändert diese Situation dem Bericht zufolge nicht grundlegend. Auch nach dessen für Anfang 2024 geplanter Anhebung auf 12,41 Euro blieben die Empfänger:innen noch weit entfernt von den 16,62 Euro, die für eine spätere Rente von 1.200 Euro benötigt würden.«

Es soll aber in diesem Beitrag gar nicht um die Frage gehen, ob und in welchem Ausmaß niedrige Renten aus der Gesetzlichen Rentenversicherung tatsächlich auch Altersarmut später bedeuten (müssen). Dazu beispielsweise dieser Beitrag, der hier im Februar 2023 veröffentlicht wurden: Altersarmut und die immer wiederkehrende Frage, was niedrige Renten damit (nicht) zu tun haben. Die Antwort auf die scheinbar einfache Frage muss komplizierter ausfallen, als man auf den ersten Blick annehmen könnte. Die niedrigen Renten und die offensichtliche Nicht-Erfüllung der Absicherung gegen Altersarmut durch den gesetzlichen Mindestlohn wird (nicht nur) von den Fragestellern aus den Reihen der Opposition im Bundestag als „sozialer Sprengsatz“ eingeordnet und skandalisiert.

In diesem Beitrag soll vielmehr die Perspektive gelenkt werden auf diejenigen, die eben nicht unten oder gar ganz unten im Lohn- und Einkommensgefüge ihr Erwerbsleben verbracht haben, sondern die immer oder zumindest überwiegend einfach durchschnittlich verdient und gelebt haben. Wobei das mit dem Durchschnitt so eine Sache ist.

Denn für diese Menschen werden hoffnungsvolle Botschaften ausgesendet: Wer ein Leben lang vorsorgt, wird eine gute Rente haben, so die Botschaft der Präsidentin der Deutschen Rentenversicherung, Gundula Roßbach, in einem Gastbeitrag, der in der FAZ veröffentlicht wurde. Warum sie diesen Beitrag geschrieben hat? »Die tatsächlichen Risiken für Altersarmut werden in der aktuellen öffentlichen Diskussion häufig durch stark vereinfachte Modellrechnungen überlagert … Im Alter in Armut leben – folgt man der aktuellen Debatte, bedroht dieses Szenario inzwischen auch eine große Gruppe der Vollzeitbeschäftigten. Dabei wird der Eindruck vermittelt, gegen das Risiko von Armut im Ruhestand schütze selbst jahrzehntelange Arbeit in Vollzeit nicht mehr, eine zu geringe Rente werde zunehmend unausweichlich.« Das schadet dem Vertrauen in die Stabilität des Rentensystems und verunsichert die Menschen unnötig.

Sie begründet ihre Kritik an den „stark vereinfachten Modellrechnungen“ durchaus nachvollziehbar: »Ursache für das in der Öffentlichkeit erzeugte falsche Bild sind stark vereinfachte Rechenmodelle. Sie unterstellen, dass der betrachtete Personenkreis sein ganzes sozialversicherungspflichtiges Arbeitsleben lang ein und denselben Lohn erhält – und zwar einen Anteil vom statistischen Durchschnittsverdienst, der immer gleich bleibt.

Solch eine holzschnittartige Modellrechnung kann zwar helfen, sich die Auswirkungen von niedrigen Löhnen auf die Höhe von Renten zu veranschaulichen. Sie darf aber nicht dazu dienen, daraus eine vermeintlich typische finanzielle Situation für den Ruhestand der Zukunft abzuleiten. Wer künftige Renten realistisch schätzen will, muss die Versicherungsverläufe so ganzheitlich betrachten, wie sie im wirklichen Leben geschrieben werden: mit Karriereeffekten und mit Leistungen beispielsweise für Kindererziehung.

Darüber hinaus hängt das Einkommen eines Rentners oder einer Rentnerin im deutschen Drei-Säulen-Modell auch entscheidend davon ab, welche weiteren Einkommensquellen neben der gesetzlichen Rente vorhanden sind. Es wird viel mit schiefen Zahlen zu Altersarmut hantiert.«

Und dann differenziert sie auf der einen Seite richtigerweise mit dem Verweis auf das gesamte Haushaltseinkommen im Alter, auf der anderen Seite durchaus verwässernd, weil mit einem diskussionsbedürftigen Durchschnittsanteilswert1 für die heterogene Grundgesamtheit an Rentnerinnen und Rentnern hantierend: »Die über 65-Jährigen beziehen derzeit 61 Prozent ihres Alterseinkommensvolumens aus der gesetzlichen Rentenversicherung. Der Rest ihrer Einnahmen stammt aus anderen Quellen. Auch die meisten derzeit sozialversicherungspflichtigen Beschäftigten werden im Alter neben ihrer Rente aus weiteren Quellen schöpfen. So haben derzeit rund zwei Drittel eine private und/oder betriebliche Altersvorsorge. Hinzu kommt der Haushaltskontext: Wer selbst nur ein geringes eigenes Einkommen hat, kann in Verbindung mit dem Einkommen des Partners trotzdem gut abgesichert sein.«

1 Bei nicht wenigen (heutigen und vor allem zukünftigen) Rentnern aber hat der Anteil der gesetzlichen Rente am Alterseinkommen einen deutlich höheren Stellenwert als es die 61 Prozent für alle suggerieren und zugleich sind das oftmals Menschen, die aufgrund der Konstruktionsprinzipien unseres Rentensystems per se niedrige Renten haben, da sie ihr Leben oder bedeutende Teile davon in Niedriglohnjobs verbracht haben, in denen es dann auch oftmals keine ergänzende betriebliche Altersvorsorge gegeben hat. Oder längere Phasen von Erwerbslosigkeit erlebt haben mit den daraus resultierenden Sicherungslücken. Und die während ihrer erwerbsaktiven Zeit keine Möglichkeiten hatten, neben der Finanzierung der laufenden Lebenshaltungskosten auch noch Vermögen zu bilden oder in nennenswerten Umfang privat ergänzend vorzusorgen.

Die Präsidentin der Deutschen Rentenversicherung kritisiert die „vereinfachenden Modellrechnungen“ selbst mit Modellrechnungen, die zu einer „guten“ (?) Rente führen, bei denen aber die Voraussetzungen im Auge behalten werden sollten. Dazu Mirko Wenig in seinem Artikel Renten-Chefin: Debatte über niedrige Renten „faktisch falsch“: »Roßbachs Argumentation überrascht insofern, weil viele Beschäftigte schon heute die 45 Beitragsjahre nicht erreichen können, die dazu berechtigen, eine Altersrente für besonders langjährige Versicherte zu beziehen. Von den derzeitigen 18,5 Millionen Altersrentnern erfüllen diese Bedingung nach Zahlen der Bundesregierung nur etwa fünf Millionen Ruheständler: Das entspricht circa 27 Prozent.2 Selbst von den besonders langjährig Versicherten erhalten 36 Prozent nur eine monatliche Nettorente, die unterhalb des sogenannten „Schwellenwerts Armutsgefährdung“ von derzeit 1251 Euro liegt. Wer nach 45 Versicherungsjahren eine Monatsrente von 1.500 Euro erreichen will, müsste über die gesamte Zeit durchgehend einen Bruttolohn von 3.602 Euro im Monat erzielen. So zumindest nach den einfachen Modellrechnungen, die Roßbach kritisiert. In vielen Berufen dürfte dies selbst mit Karriereleiter kaum realistisch sein: etwa in der Pflege, im Einzelhandel etc.«

2 Vgl. dazu Bundestags-Drucksache 20/5883 vom 03.03.2023, S. 44. Die dort ausgewiesenen 5.020.895 Versichertenrenten im Rentenbestand am 31.12.2021, davon 1.821.782 (= 36,3%) mit einem Rentenzahlbetrag von unter 1.251 Euro pro Monat, beziehen sich auf ins Inland gezahlte Versichertenrenten (ohne Vertragsrenten) mit mindestens 45 Versicherungsjahren.

Wie geht es eigentlich dem deutschen Eckrentner innerhalb des bestehenden Rentensystems? Anders gefragt: Bekommt er oder sie eine „gute“ Rente für ein langes Arbeitsleben?

Der deutsche „Eckrentner“ ist ein Durchschnittsexemplar, das Sozialgeschichte geschrieben hat – und die dahinter stehende Vorstellung eines sehr langen (verbeitragten) Erwerbslebens in a) Vollzeit und b) immer (mindestens) zu durchschnittlichen Löhnen ist jahrzehntelang keineswegs eine rein statistische Kunstfigur gewesen, sondern dieses Lebensmodell hat durchaus unzählige Erwerbsbiografien geprägt und macht das immer noch, wenn auch in einem abnehmenden Umfang: Wenn man 45 Jahre ohne Unterbrechung durchgängig erwerbsgearbeitet und dabei in jedem Jahr das jeweils durchschnittliche Arbeitseinkommen erzielt hat, dann hat man die Voraussetzungen des Eckrentner-Modells erfüllt.

Und was bedeutet das gegenwärtig mit Blick auf die konkrete Rentenleistung, mit der man dann (möglicherweise ergänzt um weitere Einkommensquellen, was aber nicht in jedem Fall sicher ist und zugleich die vorgängigen Ungleichheitsstrukturen bei Einkommen und Vermögen reproduziert) seinen Lebensabend monetär verbringen darf, muss, soll?

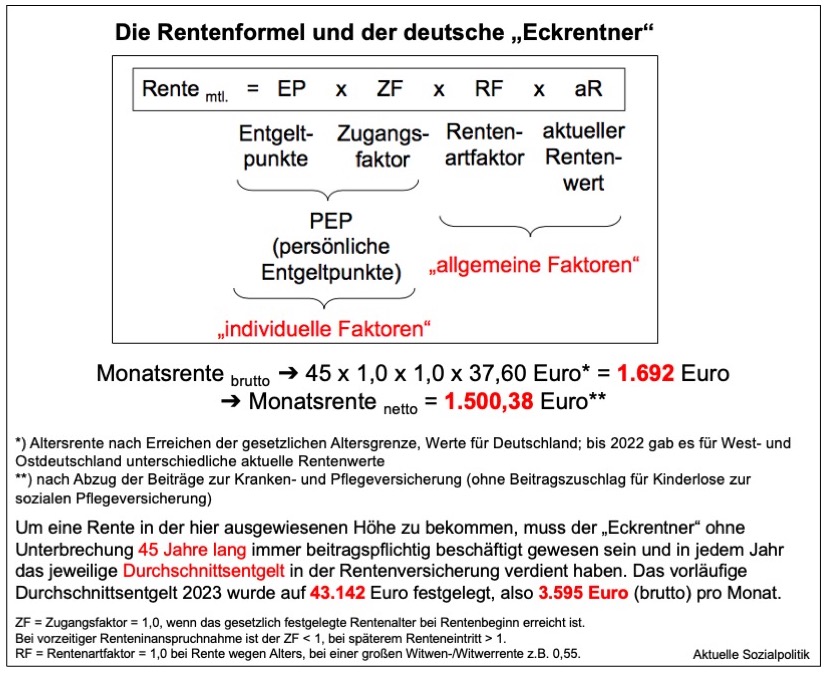

Die „Rentenformel“ zur Bestimmung der individuellen Monatsrente ist normiert im § 64 SGB VI, die „persönlichen Entgeltpunkte“ finden sich im § 66 SGB VI, der Rentenartfaktor im § 67 SGB VI und der nach § 65 SGB VI jährlich zum 1. Juli anzupassende „aktuelle Rentenwert“ ist im § 68 SGB VI geregelt (dort findet man auch die etwas kompliziertere „Rentenanpassungsformel“), dabei ist die derzeit geltende „Schutzklausel“ nach § 68a SGB VI zu berücksichtigen, die verhindern soll, dass ein rechnerisch bestimmter niedrigerer (neuer) aktueller Rentenwert zu einer Absenkung der Rentenzahlbeträge führt. Die unterbliebene Minderungswirkung muss aber mit zukünftigen Erhöhungen des aktuellen Rentenwerts verrechnet werden.

Der Blick auf die Abbildung verdeutlicht den gegenwärtigen rentenrechtlichen Monatswert für ein langes durchschnittliches Erwerbsarbeitsleben: Knapp 1.700 Euro brutto, nach Abzug der Beiträge zur Kranken- und Pflegeversicherung macht das höchstens 1.500 Euro netto monatlich aus. Es sei hier nur darauf hingewiesen, dass in den Brutto-Netto-Beträgen nach der Rentenformel noch nicht eine mögliche steuerliche Belastung der Rentenzahlbeträge enthalten ist, die dann natürlich betragsmindernd in Rechnung gestellt werden muss; seit 2005 haben wir die aufwachsende „nachgelagerte Besteuerung“ der Renten.

Ist das jetzt viel oder wenig? 1.500 Euro netto für ein so langes Erwerbsleben? Und wenn man die eigentlich simple allgemeine Rentenformel verstanden hat, dann erkennt man schnell (neben der Entwicklung des jährlich dynamisierten aktuellen Rentenwertes), dass vor allem das jeweilige „Durchschnittsentgelt“ der Rentenversicherung von entscheidender Bedeutung dafür ist, ob man für ein ganzes Beitragsjahr auch tatsächlich genau einen Entgeltpunkt in seinem Rentenkonto gutgeschrieben bekommt – oder aber entweder nur einen Teil des Entgeltpunktes. Man kann (und muss, wenn man die Versichertenjahre nicht in ausreichender Höhe zusammen bekommt) auch mehr als einen Entgeltpunkt für ein Jahr gutgeschrieben bekommen, wenn man denn überdurchschnittlich verdient hat.

Aber verständlicherweise werden Millionen rentenversicherungspflichtig Beschäftigte mehr als unruhig, wenn sie in der Abbildung das Kleingedruckte zu der Höhe des „durchschnittlichen Entgelts“ in der Rentenversicherung lesen – und begreifen, dass sie mit dem, was sie verdient haben und derzeit bekommen, teilweise erheblich unter dem aktuell ausgewiesenen Bruttomonatsentgelt von 3.595 Euro liegen, auch bei Vollzeitarbeit.

➔ Damit man einen Eindruck von den Größenordnung tiefer Verdienste bei Vollzeitarbeit bekommt: Von knapp 22 Millionen Vollzeitbeschäftigten Ende 2022 mussten sich gut 3,6 Millionen Personen oder 16,5 Prozent mit einem Niedriglohn3 begnügen – im Westen waren es gut 2,6 Millionen Personen (14,7%), im Osten einschließlich Berlin knapp eine Millionen Personen (24,7%). Diese Werte beziehen sich auf die bundeseinheitliche Niedriglohnschwelle, die 2022 in Deutschland bei 2.431 Euro pro Monat lag. Die Niedriglohnbeschäftigten haben also einen Brutto-Monatsverdienst, der unter den 2.431 Euro liegt.

3 Als Niedriglohnbeschäftigte gelten Personen, die in ihrer Beschäftigung weniger als zwei Drittel des Medianentgelts aller sozialversicherungspflichtig Vollzeitbeschäftigten erzielen (Niedriglohnschwelle). Die Datengrundlage bildet die Beschäftigungsstatistik der Bundesagentur für Arbeit (BA). Das im Rahmen der Beschäftigungsstatistik abgebildete sozialversicherungspflichtige Bruttoarbeitsentgelt umfasst alle laufenden und einmaligen Einnahmen aus der Hauptbeschäftigung bis zur Beitragsbemessungsgrenze der Rentenversicherung – einschließlich des Kurzarbeitergeldes. Die Auswertungen sind auf solche sozialversicherungspflichtig (Vollzeit-) Beschäftigte eingeschränkt, die nicht in einem Ausbildungsverhältnis stehen und für die keine gesetzlichen Sonderregelungen gelten („sozialversicherungspflichtig Vollzeitbeschäftigte der Kerngruppe“). Quelle: Vollzeitbeschäftigte mit Niedriglohn in den Kreisen und kreisfreien Städten, Juli 2023).

Exkurs: Wenn der notwendige „Durchschnitt“ für viele unerreichbar ist – Anmerkungen zum „Durchschnittsentgelt“ der Rentenversicherung

Das Durchschnittsentgelt (Bruttoentgelt) der Rentenversicherung dient v.a. der Ermittlung der

individuellen Rentenanwartschaften (Entgeltpunkte) und es bildet die Grundlage für die Ermittlung der Bezugsgröße. Seit dem Rentenreformgesetz 1992 wird zudem für das laufende sowie das vorhergehende Kalenderjahr ein vorläufiges Durchschnittsentgelt ausgewiesen (in der Abbildung die 43.421 Euro pro Jahr bzw. 3.595 Euro brutto pro Monat). Beim Durchschnittsentgelt nach Anlage 1 zum SGB VI handelt es sich um eine „West-Größe“, die ab 2025 mit der gesamtdeutschen Lohnänderungsrate fortgeschrieben wird.

Zur historischen Entwicklung: Anlässlich der Rentenreform von 1957 wurden rückwirkend ab 1891 und bis 1955 die jeweiligen Durchschnittsverdienste aus den verfügbaren statistischen Quellen ermittelt. Bei den Berechnungen stellte der Gesetzgeber seinerzeit auf die Bruttoentgelte der Arbeiter und Angestellten ohne Lehrlinge und Anlernlinge und auf Basis einer Vollzeittätigkeit ab. Seither werden die Werte jährlich mit der Änderungsrate

der (westdeutschen) Bruttolöhne und -gehälter je Arbeitnehmer fortgeschrieben, wie sie sich aus den Volkswirtschaftlichen Gesamtrechnungen (VGR) ergeben. So gehen über den Fortschreibungsmodus Strukturveränderungen (bspw. Teilzeiteffekt) in die Veränderungsrate des Durchschnittsentgelts ein; daher stimmen die Beträge der Anlage 1 mit keinem der vom Statistischen Bundesamt veröffentlichten „Durchschnittsentgelte“ überein. Die Entwicklung der Durchschnittsentgelte der Rentenversicherung (von 1891 bis heute!) findet man in der erwähnten Anlage 1 zum SGB VI (Durchschnittsentgelt in Euro/DM/RM).

Quelle dieser Erläuterungen: Johannes Steffen (2023): Rechengrößen der Sozialversicherung und sonstige Werte. Übersicht und fachliche Erläuterungen mit langen Reihen, Berlin: Portal Sozialpolitik 2023, S. 17).

Wenn man derzeit ein voll zu verbeitragendes Bruttomonatsgehalt von 3.595 Euro hat, dann gehört man nicht zu den Niedriglöhnern – und wenn man ein solches Durchschnittsentgelt (von der Relation her) 45 Jahre lang konstant durchgehalten hat (bzw. unter Berücksichtigung der Tatsache, dass man gerade am Anfang der Erwerbsbiografie oftmals Monatsverdienste hatte, die unter dem Durchschnittsentgelt lagen, muss man zum Ausgleich in späteren Phasen des rentenrechtlichen Erwerbslebens überdurchschnittlich verdient haben), dann bekommt man also derzeit eine Netto-Monatsrente von 1.500 Euro.

Neben der Tatsache, dass viele deutlich unter diesem Betrag landen werden müssen aufgrund der Konstruktionsprinzipien der Rentenformel, ist das für ein so langes Erwerbsleben mit durchgängig geleisteten Zahlungen an die Rentenversicherung kein großer oder gar üppiger Betrag. Der aber bildet für viele Menschen die Haupteinkommensquelle im Alter. Es sei denn, sie waren Beamte oder haben Vermögen bilden können, von dem sich dann der Lebensabend versüßen lässt.