In Zeiten, in denen man mit einer nicht zu bewältigenden Menge an Informationen und vor allem Meinungen geflutet wird, ist es aufmerksamkeitsökonomisch rational, mit einigen wenigen, idealerweise mit einer und dann möglichst beeindruckenden Zahl zu hantieren, die für einen kurzen Moment auf Resonanz stoßen könnte. Dabei wissen wir alle, dass sich hinter den großen Zahlen im sozialpolitischen Bereich unzählige Einzelschicksale verbergen, hinter denen dann ganz oft unterschiedliche Konstellationen stehen, die alle zwangsläufig wegdefiniert werden, wenn man komplexe soziale Sachverhalte in einer oder einigen wenigen Zahlen zu verdichten versucht. Beispielsweise in so einer Aussage aus dem parlamentarischen Raum, in diesem Fall aus den Reihen der Linksfraktion: »Fast jeder fünfte Mensch, der in Deutschland eine Altersrente bezieht, ist von Armut betroffen. Die Zahl ist in den vergangenen Jahren deutlich angestiegen: von 12,6 Prozent im Jahr 2010 auf 17,9 Prozent im Jahr 2021. Besonders betroffen sind Frauen mit 19,3 Prozent.«

Fast sieben Millionen mit einer Monatsrente von unter 850 Euro

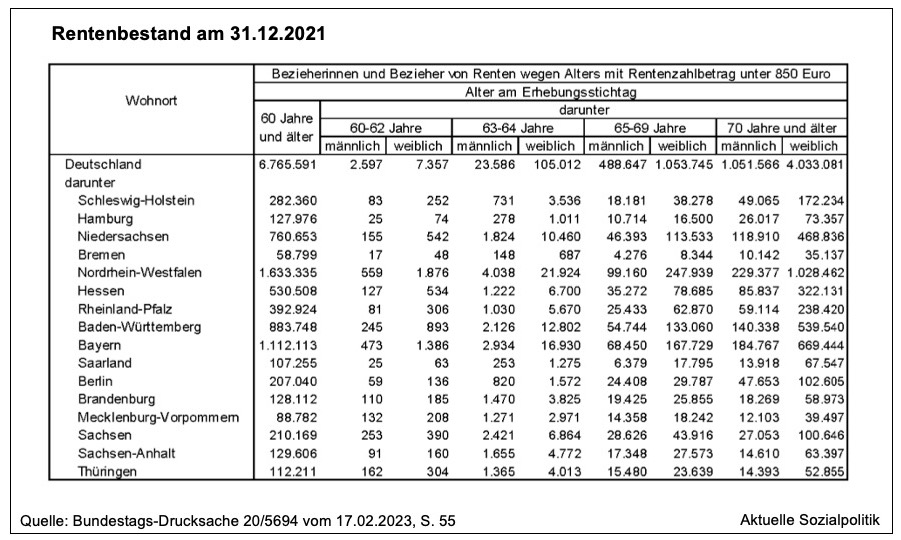

Natürlich – auch das ist aufmerksamkeitsökonomisch fundiert – geht es bei der Verwendung der einen großen Zahl oftmals um einen skandalisierenden Effekt bei den vielen, die man erreichen möchte – und die für negative, skandalisierend daherkommende Botschaften meist empfänglicher sind. Dabei wird dann immer wieder gerne damit gearbeitet, dass viele Menschen, wenn sie eine bestimmte Zahl hören, geneigt sind, einen Kurzschluss auf alle zu machen. Hierzu ein Beispiel aus den Fragen, die immer wieder zur Rentenhöhe gestellt werden – und aus der Antwort verwendet man dann eine aufmerksamkeitsheischende Zahl, beispielsweise: In Deutschland haben mehr als 6,7 Millionen Menschen, die 60 Jahre und älter sind, eine monatliche Rente von weniger als 850 Euro!

Mehr als 6,7 Millionen Ältere – und viele derejnigen, die so eine Zahl lesen, kurzschließen von dem einen genannten Betrag – 850 Euro oder sogar noch weniger – auf das, was die Menschen dann auch nur zur Verfügung haben. Was ein Kurzschluss ist. Aber zuerst zur Quelle, der man diese eine Zahl entnehmen kann:

➔ Schriftliche Fragen mit den in der Woche vom 13. Februar 2023 eingegangenen Antworten der Bundesregierung, Bundestags-Drucksache 20/5694 vom 17.02.2023

Dort findet man auf der Seite 55 diese Frage des Abgeordneten René Springer (AfD) an das hier zuständige Bundesministerium für Arbeit und Soziales: »Bei wie vielen Altersrentnern liegt nach Kenntnis der Bundesregierung der Rentenzahlbetrag (nach Abzug von Beiträgen zur gesetzlichen Kranken- und Pflegeversicherung sowie dem durchschnittlichen Zusatzbeitrag in der gesetzlichen Krankenversicherung) aktuell unter dem durchschnittlichen Bruttobedarf von Empfängern von Grundsicherung im Alter (bitte insgesamt sowie nach Bundesländern, Frauen, Männer, sowie nach Altersklassen: 60 bis unter 63 Jahre, 63 bis unter 65 Jahre, 65 bis 70 Jahre, 70 Jahre und älter getrennt ausweisen)?«

Dazu die Antwort der Parlamentarischen Staatssekretärin Kerstin Griese, der man auch entnehmen kann, warum es um 850 Euro oder weniger im Monat geht:

»Der durchschnittliche Bruttobedarf der Empfängerinnen und Empfänger von Grundsicherung im Alter lag zum Ende des Jahres 2021 in Deutschland bei 853 Euro. Ergebnisse zu den Rentenzahlbeträgen liegen klassiert in 50-Euro-Schritten vor. Für die Auswertung wurde daher auf Altersrenten mit Zahlbeträgen unter 850 Euro für das Jahr 2021 abgestellt.«

Und das ist dann das Ergebnis:

Bei vielen, die so eine Zahl gleichsam im Vorübergehen aufnehmen, bleibt irgendwie hängen, dass mehrere Millionen ältere Menschen in unserem Land von kläglichen Beträgen, die unter 850 Euro liegen, leben müssen. Was natürlich nur stimmen würde, wenn das die einzige Einkommensquelle der Betroffenen ist/wäre. In diesem Kontext erläutert das Bundesarbeitsministerium:

»Es wird darauf hingewiesen, dass allein aus der Höhe einer Altersrente der gesetzlichen Rentenversicherung grundsätzlich nicht auf Bedürftigkeit in der Grundsicherung nach dem Vierten Kapitel des Zwölften Buches Sozialgesetzbuch (SGB XII) geschlossen werden kann, da u. a. weitere (Alters-) Einkommen und der Haushaltskontext nicht berücksichtigt sind. Die Höhe der Renten aus der gesetzlichen Rentenversicherung verteilt sich von Kleinstrenten bis hin zu sehr hohen Rentenbeträgen. Ein Rentenanspruch entsteht bereits nach einer Wartezeit von 5 Jahren. Gerade bei geringen Renten bestehen oft auch Ansprüche in anderen Sicherungssystemen, wie zum Beispiel der Beamtenversorgung, über die in der Statistik der Deutschen Rentenversicherung keine Informationen vorliegen. So weist der Alterssicherungsbericht (2020) beispielsweise für Ehepaare, die über Renten unterhalb von 1.000 Euro verfügen, im Durchschnitt höhere Haushaltseinkommen aus als für alle Ehepaare, die eine gesetzliche Rente oberhalb von 1000 Euro beziehen (vgl. Alterssicherungsbericht 2020). Aus einer niedrigen Altersrente in der gesetzlichen Rentenversicherung kann grundsätzlich nicht auf ein niedriges Alterseinkommen geschlossen werden.«

Das müsste einleuchten, denn für die Beurteilung, ob jemand in Altersarmut leben muss, ist das gesamte Haushaltseinkommen ausschlaggebend und das wird mit dem Ausweis einer Einkommensquelle im Alter (von möglicherweise mehreren) grob unterschätzt.

Aber egal – der Puls vieler ist sicher bei der Info „850 Euro oder weniger“ im Monat erstmal ordentlich nach oben gegangen.

Und wie sieht es aus mit niedrigen Renten nach einem langen Versicherungsleben?

Nun kann man den isolierten Blick auf die Höhe einer einzelnen Rente ohne Berücksichtigung der Fallkonstellationen berechtigt als nicht wirklich hilfreich bezeichnen – vor allem, wenn man vor Augen haben muss, dass es sehr niedrige Renten gibt, die sich aber aus den Umständen erklären lassen (beispielsweise die durch die Kindererziehungszeiten begründeten Rentenzahlungen, die an Menschen gehen, die über andere System abgesichert sind, um nur ein Beispiel zu nennen).

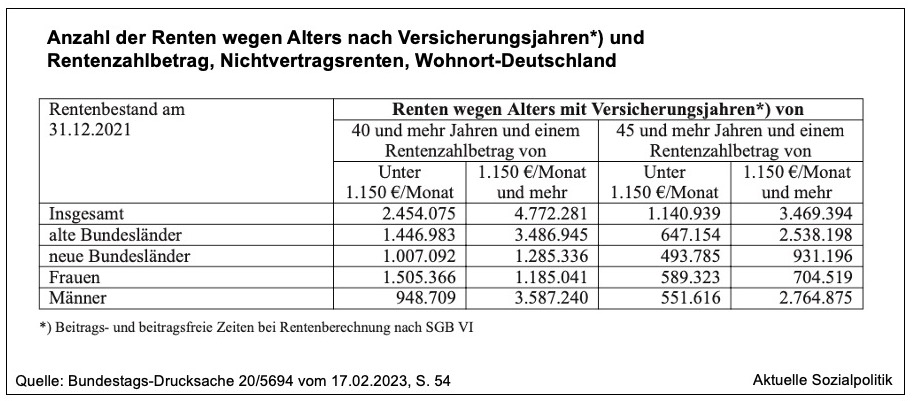

Weitaus interessanter und den Finger auf eine wirklich große Wunde des bestehenden Rentensystems legend ist die Frage, wie es denn aussieht mit der Rentenhöhe bei Menschen, die nicht nur ein paar Jahre eingezahlt haben, sondern die – sagen wir mal – 40 lange Jahre ihren Beitrag direkt oder indirekt geleistet haben. Danach wurde die Bundesregierung ebenfalls befragt – von einer anderen Oppositionspartei im Bundestag:

Abgeordnete Heidi Reichinnek (DIE LINKE): »Wie viele Altersrentner in Deutschland haben mindestens 40, und wie viele Altersrentner haben mindestens 45 Versicherungsjahre erreicht und erhalten eine Nettoaltersrente (Zahlbetrag) von unter und über 60 Prozent des Medians des Äquivalenzeinkommens (bitte nach Versicherungsjahren, Betrag über/unter, Ost/West und Geschlecht aufschlüsseln)?« (Quelle: Bundestags-Drucksache 20/5694 vom 17.02.2023, S. 53).

Das Ergebnis: Insgesamt gab es 2,45 Millionen Renten unter 1.150 Euro pro Monat bei 40 und mehr Versicherungsjahren – und betrachtet man die Renten mit einem Zahlbetrag von unter 1.150 Euro pro Monat nach 45 und mehr Versicherungsjahren, dann kommt man immer noch auf 1,14 Millionen Renten:

Das Bundesarbeitsministerium erläutert, warum hier auf einmal „unter 1.150 Euro pro Monat“ als Rentenzahlbetrag auftaucht:

»Das so genannte Nettoäquivalenzeinkommen bzw. daraus abgeleitete Schwellenwerte eignen sich nicht für Vergleiche mit Rentenzahlbeträgen. Das Nettoäquivalenzeinkommen ist ein fiktives Einkommen, das rechnerisch aus den Einkommen aller Haushaltsmitglieder multipliziert mit so genannten Äquivalenzziffern ermittelt wird und so die Vorteile des gemeinsamen Wirtschaftens berücksichtigt. Zu den Einkommen zählen alle Einkünfte, einschließlich solcher aus selbstständiger und unselbstständiger Tätigkeit, Unterhalt, Vermögen und Transfereinkommen. Ein Vergleich mit nur einer einzelnen Einkommensart – wie dem Rentenzahlbetrag – ist daher nicht sinnvoll und zur Beurteilung der konkreten Einkommenssituation von Rentnerinnen und Rentnern nicht aussagekräftig, denn der Rentenzahlbetrag ist in der Regel nicht das einzige Einkommen eines Haushalts.

Insbesondere ist darauf hinzuweisen, dass der Vergleich des eigenen Einkommens mit einer an der Einkommensverteilung orientierten Schwelle, die als statistische Rechengröße verwendet wird, keine Auskunft über die individuelle Bedürftigkeit gibt. Die Höhe der Schwelle hängt u. a. von der Datenbasis, dem Einkommensbegriff, der Bezugsgröße (50 Prozent, 60 Prozent oder 70 Prozent des mittleren Einkommens) und der Gewichtung der Haushaltsmitglieder bei der Bestimmung des Nettoäquivalenzeinkommens ab. Üblicherweise werden 60 Prozent des Medians des so genannten Nettoäquivalenzeinkommens als Bezugsgröße für die so genannte Armutsrisikoschwelle verwendet. Nach den Erstergebnissen des Mikrozensus 2021 beträgt die Armutsrisikoschwelle für Deutschland 1.148 Euro monatlich.

In den Statistiken der Deutschen Rentenversicherung Bund werden durchschnittliche Rentenzahlbeträge nach Rentenzahlbetragsklassen in 50-Euro-Schritten ausgewiesen.

Für die Auswertung wurde daher auf Renten wegen Alters mit einem durchschnittlichen Rentenzahlbetrag von 1.150 Euro/Monat abgestellt …

Versicherungsjahre umfassen sowohl Beitragszeiten als auch Zeiten, für die keine Beiträge entrichtet wurden, die nur in bestimmten Fällen unmittelbar rentensteigernd wirken.«

Bleibt die Frage: Wie sieht es denn aus mit der (Einkommens-)Armut im Alter unter Berücksichtigung des Haushaltskontextes?

Aber wie kommt man dann zu Aussagen wie die der Linksfraktion, die am Anfang dieses Beitrags zitiert wurde: »Fast jeder fünfte Mensch, der in Deutschland eine Altersrente bezieht, ist von Armut betroffen. Die Zahl ist in den vergangenen Jahren deutlich angestiegen: von 12,6 Prozent im Jahr 2010 auf 17,9 Prozent im Jahr 2021. Besonders betroffen sind Frauen mit 19,3 Prozent.«

Dazu diese Antwort der Bundesregierung auf eine Anfrage im Bundestag:

➔ Altersarmut in Niedersachsen und Deutschland, Bundestags-Drucksache 20/5483 vom 02.02.2023

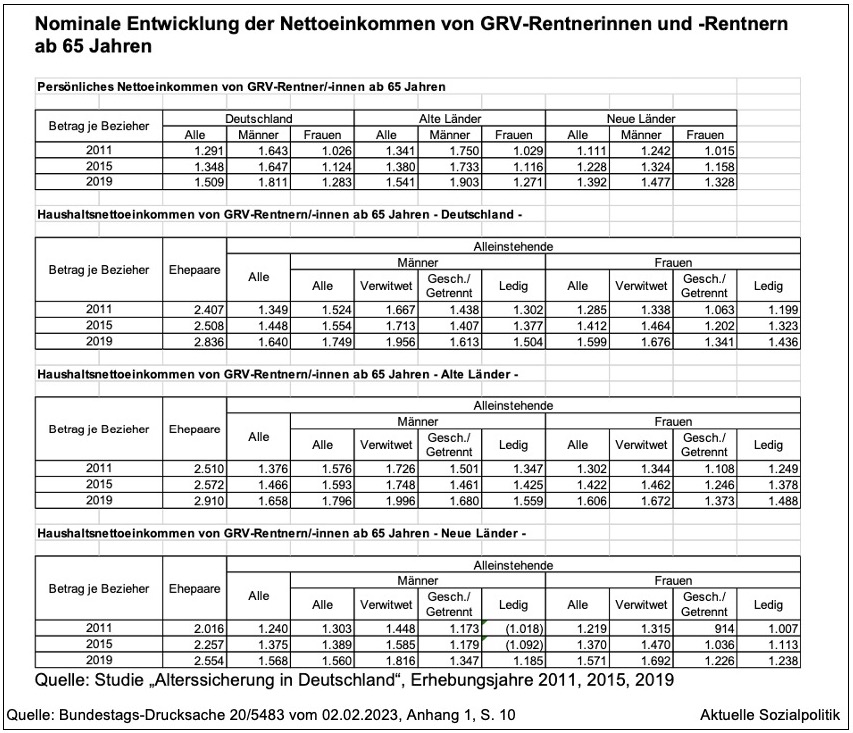

Dort findet man im Anhang beispielsweise diese tabellarische Übersicht mit den Durchschnittswerten der individuellen Nettoeinkommen von GRV-Rentnern sowie deren Haushaltsnettoeinkommen:

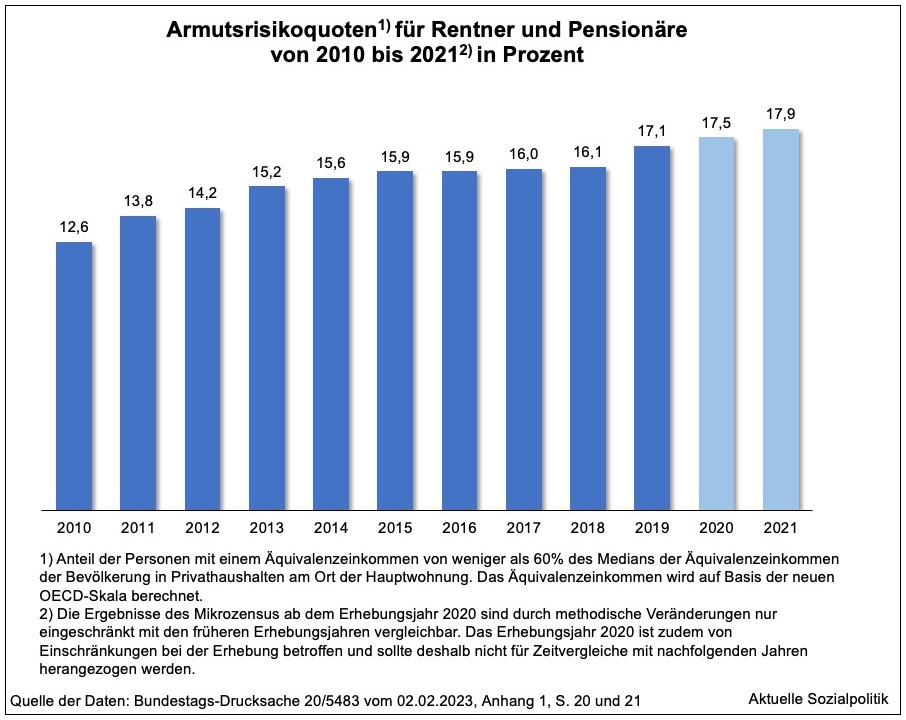

Das beantwortet aber immer noch nicht die Frage nach den Armutsquoten (bzw. den „Armutsrisikoquoten“, so bezeichnen das die Statistiker offiziell). Aber auch die kann man im Anhang zu der zitierten Bundestags-Drucksache finden (vgl. Anhang 1, Tabelle 1 zu Frage 13):

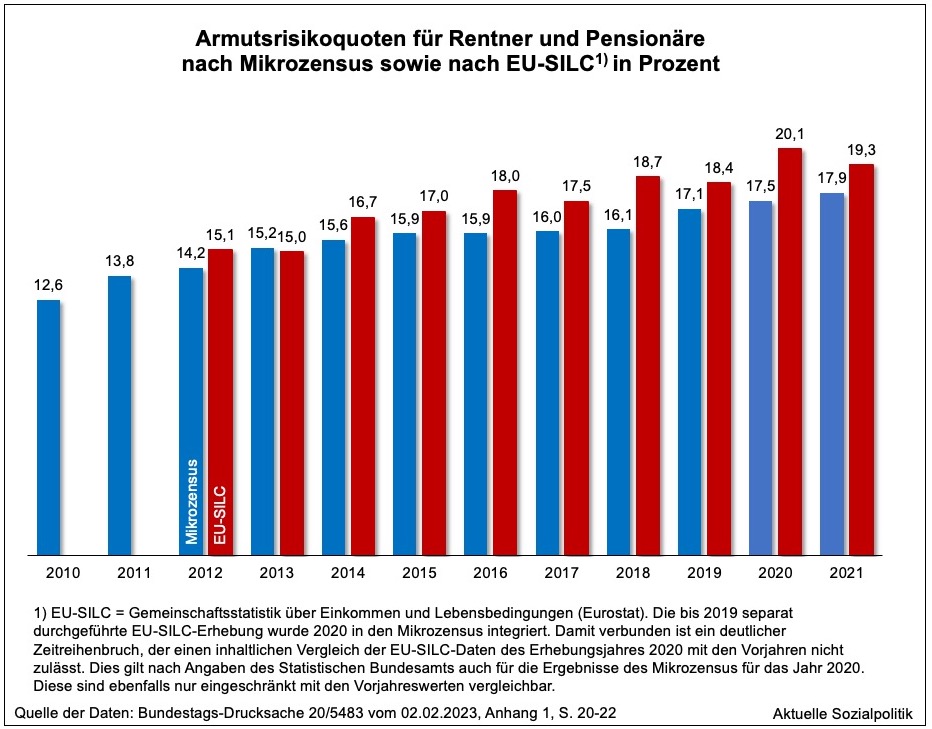

Man muss wissen, dass die hier dargestellten Anteilswerte auf Daten aus dem Mikrozensus basieren, mit einer Hochrechnung der fortgeschriebenen Ergebnisse des Zensus 2011. Immer wieder taucht bei der Frage der Größenordnung der Armutsquoten als Datenquelle auch EU-SILC auf. Deshalb ergänzend diese Abbildung:

Man sollte bei einer Einordnung der Anteilswerte berücksichtigen, dass hier die Quoten für „Rentner und Pensionäre“ ausgewiesen werden, so wird das vom Statistischen Bundesamt zur Verfügung gestellt. Die Quote nur für die GRV-Rentner ist dann noch höher, weil altersarme Pensionäre gibt es so gut wie nicht.

Möglicherweise möchte der eine oder andere wissen, über welche Geldbeträge wir hier reden, wenn es um die Zuordnung zur Gruppe der altersarmen Menschen geht.

Schauen wir uns die „Armutsrisikoschwelle“ (definiert als 60% des nominalen Medianeinkommens) nach Mikrozensus und EU-SILC für das Jahr 2021 an: Wir sprechen dann von Menschen, die als Alleinstehende weniger als 1.148 Euro pro Monat für alles zur Verfügung haben (Mikrozensus) bzw. 1.251 Euro (EU-SILC). Wenn man also weniger als diese Beträge zur Verfügung hatte, dann galt man 2021 als „von Armut bedroht“. Wenn man als älterer Mensch von so wenig Geld seinen Lebensabend fristen muss, dann ist man nicht von Armut bedroht, dann ist man in unserem Land einkommensarm.

Man erkennt also in den Daten einen Anstieg der so gemessenen Altersarmut – und ohne fundamentale Reformen wird sich der Anteil der altersarmen Menschen in den kommenden Jahren weiter erhöhen (müssen). Dieser Anstieg spiegelt natürlich auch das Leben vieler Menschen mit niedrigen Löhnen (und entsprechend geringen Rentenansprüchen, die auch über viele Jahre nicht in einer Höhe aufgebaut werden konnten, dass man einen halbwegs auskömmlichen Ruhestand verbringen kann. Und das sind dann ja auch oftmals Menschen, die sich in ihrer erwerbsaktiven Zeit kaum oder gar kein Vermögen aufbauen konnten bei den Löhnen, mit denen sie nach Hause gehen mussten.

Aber das nur der Vollständigkeit halber hier zum Abschluss: So, wie sich das Leben „unten“ in den abstrakt daherkommenden Zahlen spiegelt, so passiert das auch „oben“, wo oftmals neben durchaus ansehnlichen gesetzlichen Renten noch diverse andere Einkommensquellen im Alter zur Verfügung stehen. Insofern ist das Spiegelbild zu der steigenden Armutsquote der Älteren eine ebenfalls steigende Quote wohlhabender oder gar reicher Senioren, deren Sorgen möglicherweise eher um die vielen in unserem Land fehlenden Plätze für Wohnmobile kreisen.