Britta Beeger kommt in der FAZ gleich nach der Überschrift – Deutschland fehlen hunderttausende Pflegeheimplätze bis 2040 – zum eigentlichen Anliegen, das transportiert werden soll: »In Deutschland fehlen nicht nur Pflegekräfte, sondern auch Heimplätze. Ohne privates Kapital geht es nicht, sagen Forscher – sie plädieren für eine weniger strikte Regulierung.« Sie bezieht sich auf den neuen Pflegeheim-Rating-Report, der alle zwei Jahre erstellt wird. Darin wird damit gerechnet, »dass die Zahl der pflegebedürftigen Menschen von aktuell rund 4,1 Millionen auf 4,9 Millionen im Jahr 2030 und sogar 5,6 Millionen im Jahr 2040 steigen wird. Dementsprechend würden bis 2040 weitere 322.000 stationäre Pflegeplätze benötigt, schreiben sie. Heute leben rund 820.000 Menschen in einer solchen Einrichtung.«

Die erforderlichen Investitionen beziffern die Autoren auf bis zu 125 Milliarden Euro. Öffentliches oder freigemeinnütziges Kapital allein werde dafür nicht ausreichen und im Pflegeheim-Rating-Report wird dafür plädiert, »den streng regulierten Markt für private Investoren attraktiver zu machen.« „Ohne privates Kapital wird es kaum möglich sein, ein ausreichend großes Angebot zu schaffen“, wird Ingo Kolodziej vom RWI zitiert. Es werde jedoch nur bereitgestellt, wenn es „risikogerecht verzinst“ werde, sprich: wenn sich die Investition lohnt.

Damit die Botschaft auch sicher hängen bleibt: Um »mehr private Investoren anzulocken, raten die Forscher dazu, die Regulierungsdichte zu reduzieren und die unternehmerische Handlungsfreiheit auszuweiten. So gibt es heute zum Beispiel 16 Landesheimgesetze, und von Bundesland zu Bundesland gelten unterschiedliche Bauvorschriften und Personalvorgaben. Regelungen zur Heimgröße oder zum Anteil der Einbettzimmer seien jedoch überflüssig, sagt Kolodziej. Zudem verteuerten sie den Betrieb und die Investitionen in neue und bestehende Einrichtungen. „Manche Investoren dürften sich daher aus Bundesländern mit hoher Regulierungsdichte zurückziehen, sodass sich das Angebot verknappt.“«

Schauen wir in das Original, zumindest in die dazu gehörende Pressemitteilung (für die komplette Studie muss man 349 Euro auf den Tisch legen): Pflegeheim Rating Report 2022: Wirtschaftliche Lage deutscher Pflegeheime ist angespannt, jedes fünfte im „roten Bereich“, so ist die überschrieben. Der „Pflegeheim Rating Report 2022“ wurde gemeinsam vom RWI und der hcb GmbH in Kooperation mit der Evangelischen Bank eG und der Curacon GmbH sowie mit Unterstützung der Terranus GmbH erstellt. Datengrundlage des „Pflegeheim Rating Report 2022“ sind 427 Jahresabschlüsse aus den Jahren 2014 bis 2019. Sie umfassen insgesamt 2.113 Pflegeheime bzw. rund 14 Prozent des Marktes.

Zuerst einmal ein Gesamtblick auf den „Markt“:

➞ »Das Marktvolumen der ambulanten und stationären Pflegedienste betrug im Jahr 2019 rund 60 Milliarden Euro. Gegenüber anderen Teilbereichen des Gesundheitsmarkts ist der Pflegemarkt am stärksten gewachsen. Sein Anteil am gesamten Gesundheitsmarkt ist zwischen 1997 und 2019 von 9,8 Prozent auf 14,7 Prozent gestiegen. Damit rangiert die Pflege in ihrer Bedeutung aktuell an zweiter Stelle hinter den Krankenhäusern.«

➞ »Erneut wurden mehr Pflegebedürftige ambulant versorgt … Es scheint sich bei der Ambulantisierung um einen längerfristigen Trend zu handeln, der sich durch die Pandemie und Aufnahmestopps bei Heimen vermutlich beschleunigt hat. Die Anzahl stationär gepflegter Menschen blieb 2019 dagegen konstant.«

➞ »Auch der Trend zur Privatisierung hält weiter an. Wurden im Jahr 1999 noch 25,4 Prozent der Pflegebedürftigen in einer privaten Einrichtung versorgt, waren es im Jahr 2019 bereits 39,5 Prozent. In ambulanten Diensten stieg der Anteil zwischen 1999 und 2019 von 35,6 auf 52,3 Prozent. Die Zahl der Plätze in privater Trägerschaft stieg seit 1999 um 128 Prozent.«

Zur wirtschaftlichen Situation der Pflegeheime erfahren wir:

»Die wirtschaftliche Lage deutscher Pflegeheime hat sich seit dem Jahr 2016 stetig verschlechtert. Rund 20 Prozent lagen 2019 im „roten Bereich“ mit erhöhter Insolvenzgefahr, gut 26 Prozent schrieben einen Jahresverlust … die Personalknappheit ist gestiegen. Durch die Alterung der Gesellschaft ist bis 2030 in Deutschland mit 4,9 Millionen Pflegebedürftigen zu rechnen, das entspricht einer Steigerung von 20 Prozent gegenüber dem Jahr 2019. Damit verbunden steigt der Bedarf an Pflegepersonal und Kapital.«

➞ »Verschlechtert hat sich auch die Ertragslage: Schrieben 2016 nur rund 10 Prozent der Pflegeheime einen Jahresverlust, waren es im Jahr 2019 bereits 26,5 Prozent.«

Natürlich wird der Personalmangel beklagt:

➞ »Im Pflegebereich herrscht weiterhin Personalknappheit. In der ambulanten und stationären Pflege waren im Jahr 2019 insgesamt 866.000 Vollkräfte beschäftigt, davon 339.000 Pflegefachkräfte. Zwar sind zwischen 1999 und 2019 395.000 zusätzliche Vollzeitkräfte hinzugekommen. Da der Bedarf an weiteren Arbeitskräften derzeit am Arbeitsmarkt nicht vollständig gedeckt werden kann, besteht jedoch ein zunehmender Mangel an Pflegefachkräften.«

Wie sieht der Ausblick aus?

➞ »Hauptgrund für das Wachstum des Pflegemarkts ist und bleibt die Alterung der Gesellschaft. So ist bei konstanten Pflegequoten bis zum Jahr 2030 in Deutschland mit 4,9 Millionen Pflegebedürftigen zu rechnen, bis 2040 mit 5,6 Millionen. Das wäre gegenüber 2019 ein Anstieg um 20 bzw. 35 Prozent. Dieser hätte bei Fortschreibung des Status quo einen zusätzlichen Bedarf von 322.000 stationären Pflegeplätzen bis zum Jahr 2040 zur Folge. Bei einer zusätzlichen Professionalisierung der Pflege fiele der Bedarf deutlich höher aus … Die erforderlichen Neu- und Re-Investitionen beliefen sich entsprechend auf 81 bis 125 Milliarden Euro.«

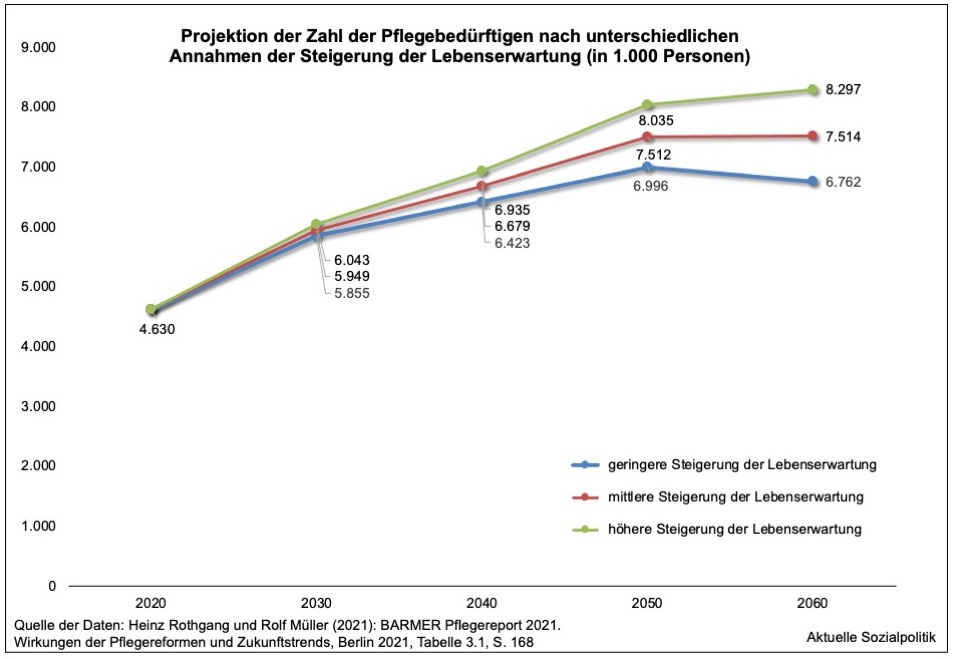

Steigerungsraten bei der Zahl der Pflegebedürftigen von 20 bzw. 35 Prozent bis 2030 bzw. 2040 – das hört sich beeindruckend an. Möglicherweise aber ist das noch eine erhebliche Unterzeichnung dessen, was da auf uns zukommen kann bzw. wird. Denn andere Schätzungen liefern uns deutlich höhere Werte, so der neue BARMER-Pflegereport 2021 (vgl. dazu den Beitrag Der Pflegenotstand in Deutschland wird nach neuen Hochrechnungen brisanter als bislang angenommen vom 1. Dezember 2021). Im neuen Pflegereport der BARMER findet man diese Hochrechnungen in Abhängigkeit von den Annahmen, wie sich die Lebenserwartung weiter entwickeln wird:

Auch Rothgang/Müller (2021) gehen davon aus, dass es bis 2040 einen Bedarf an zusätzlichen vollstationären Pflegeheimplätzen in der Größenordnung von +343.000 geben wird, allerdings ist die von ihnen vorhergesagte Zahl der Pflegebedürftigen insgesamt mit 6,4 bis über 6,9 Mio. Pflegebedürftigen deutlich größer als das, was man dem Pflegeheim-Rating-Report entnehmen kann. Offensichtlich gehen Rothgang/Müller davon aus, dass deutlich mehr Pflegebedürftige in Zukunft (weiterhin) zu Hause versorgt werden, entweder alleine oder unter Beteiligung ambulanter Pflegedienste. Sollte das nicht oder in geringerem Maße der Fall sein, würde sich der Bedarf an zusätzlichen Pflegeheimplätzen deutlich erhöhen (können).

➞ Dazu auch der Beitrag von Rainer Woratschka: Weit mehr Pflegebedürftige als angenommen: »Nach einer aktualisierten Experten-Hochrechnung … erhöht sich die Zahl der Pflegebedürftigen hierzulande bis 2030 auf rund sechs Millionen Menschen. Das entspricht einer Steigerung von mehr als 30 Prozent. Und es liegt deutlich über bisherigen Schätzungen, die lediglich von fünf Millionen Pflegebedürftigen ausgingen … Die erwarteten sechs Millionen Pflegekräfte (sic!) stammen aus einer mittleren Variante, es handelt sich dabei also keineswegs um ein Worst-Case-Szenario.« Wie kann es zu so einer Abweichung nach oben kommen? »Dass die Zahlen und die daraus erwachsenden Belastungen höher sind als bislang vermutet, liege vor allem an den nach wie vor anhaltenden Auswirkungen verschiedener Pflegereformen auf die Pflegeprävalenzen, sagte Rothgang. Dabei hätten „die Leistungsausweitungen ab dem Jahr 2008 jeweils zu einem moderaten Anstieg der Prävalenzen geführt, die mit der Einführung des neuen Pflegebedürftigkeitsbegriffs erfolgte Ausweitung des Kreises der Leistungsberechtigten sogar zu einem erheblichen“. Zudem gebe es seit 2020 eine neue Bevölkerungs-Vorausberechnung.« Für das Jahr 2030 sei nun mit 5,86 bis 6,04 Millionen Pflegebedürftigen zu rechnen. Das seien jeweils rund eine Million mehr als bei konventionellen Vorausberechnungen, in denen man einfach von konstanten Prävalenzen ab dem Jahr 2019 ausgegangen sei.

Wieder zurück zum Pflegeheim-Rating-Report 2022. Die beschriebene (und mit Blick auf die Zahl der Pflegebedürftigen durchaus diskussionsbedürftige) Entwicklung hat natürlich auch Auswirkungen auf den Personalbedarf. Die im Rating-Report präsentierten Zahlen sind schon hoch, stehen aber unter dem Vorbehalt, dass sie möglicherweise eine erhebliche Unterschätzung darstellen:

➔ »Um die steigende Zahl an Pflegebedürftigen zu versorgen, ist mehr Personal erforderlich. Bis 2040 ist mit insgesamt 163.000 bis 380.000 zusätzlichen Vollzeitkräften in der stationären und mit 97.000 bis 183.000 in der ambulanten Pflege zu rechnen. Bei Fortschreibung der bisherigen Pflegewahrscheinlichkeit entfällt auf Pflegefachkräfte davon bis 2040 ein zusätzlicher Bedarf zwischen 124.000 und 210.000 in der stationären und ambulanten Pflege.«

➔ Hinsichtlich der Frage, wie dieser (und ein möglicherweise noch höherer) Personalbedarf gedeckt werden könnte, findet man die üblichen Hinweise, hinter denen aber wie ebenfalls üblich kein pflegepolitisches Umsetzungskonzept erkennbar ist – das alles bleibt auf der Ebene einer seit Jahren vorgetragenen To-do-Liste: »Damit der große Bedarf an Pflegefachkräften gedeckt werden kann, muss die Attraktivität des Pflegeberufs steigen. Ziel muss es sein, die Verweildauer im Pflegeberuf zu verlängern, die wöchentliche Arbeitszeit bei Teilzeitkräften auszuweiten und neue Auszubildende zu gewinnen. Dabei steht die Altenpflege vermehrt im Wettbewerb mit Krankenhäusern, ein leichter Sogeffekt lässt sich bereits für das Jahr 2019 feststellen. Zum einen könnten höhere Löhne den Pflegeberuf attraktiver machen. Zum anderen spielen auch weiche Faktoren eine wesentliche Rolle, z.B. eine gute Führungskultur, gesellschaftliches Ansehen des Berufs, eine gute Vereinbarkeit von Familie und Beruf, möglichst wenig Bürokratie, Karrieremöglichkeiten sowie die Übernahme von Verantwortung … Preise für Pflegeleistungen und damit die Belastung der Pflegebedürftigen (werden) steigen müssen. Inwieweit die Beitragszahler noch weiter belastet werden können, hängt von der gesamten Abgabenlast mit Steuern und Sozialabgaben ab. Darüber hinaus könnte die Zuwanderung qualifizierter Pflegefachkräfte den Fachkräftemangel lindern, zudem sollte auch in der Pflege verstärkt über arbeitssparenden Technikeinsatz nachgedacht werden. Eine Möglichkeit ist die Nutzung innovativer Technik im Bereich Ambient Assisted Living (AAL). Hier könnte moderne Technologie die Pflegekräfte unterstützen und ihnen mehr Zeit für zwischenmenschliche Beziehungen zu den Pflegebedürftigen geben.«

Britta Beeger ergänzt in ihrem Artikel über den „Pflegeheim-Rating-Report 2022“ zur wirtschaftlichen Situation „der“ Pflegeheime: »Nun ist der rund 60 Milliarden Euro schwere Pflegemarkt einerseits ein recht zuverlässiger Markt, weil sich auf Jahre und Jahrzehnte absehen lässt, wie groß der Bedarf sein wird. Zugleich hat sich die wirtschaftliche Lage der rund 15.400 Pflegeheime in den vergangenen Jahren jedoch kontinuierlich verschlechtert. Wie aus der RWI-Analyse hervorgeht, schrieben vor fünf Jahren nur rund 10 Prozent der Pflegeheime einen Jahresverlust. 2019 waren es schon 26,5 Prozent – mehr als jedes vierte … Die Wissenschaftler beschreiben die Situation als „angespannt“. So erwirtschaftete das durchschnittliche Heim der Studie zufolge im Jahr 2019 einen Gewinn nach Steuern von nur noch 0,9 Prozent der Erlöse. Als Grund nennen die Autoren einen zunehmenden Kostendruck, auf dessen Ursachen allerdings nicht näher eingegangen wird. Er könnte unter anderem auf überdurchschnittlich starke Steigerungen der Personalkosten zurückzuführen sein. Auffällig ist, dass Ketten – in Deutschland zählen etwa der französische Korian-Konzern oder die Alloheim-Gruppe aus Düsseldorf zu den größten Anbietern – mit einer Marge von 1 Prozent profitabler sind als einzelne Einrichtungen (0,5 Prozent) und seltener einen Jahresverlust verbuchen. Zugleich ist der Anteil der Heime mit einem Verlust unter privaten Betreibern aber besonders hoch.«

Und dann kommen wir zu der eingangs angesprochenen Kernbotschaft, die über den Pflegeheim-Rating-Report transportiert werden soll – hier wird man sehr deutlich, was man erwartet und was man nicht will:

➔ »Neben Personal wird überdies mehr Kapital benötigt, insbesondere privates Kapital. Dieses wird jedoch nur bereitgestellt, wenn es risikogerecht verzinst wird. Die Politik sollte daher die Regulierungsdichte reduzieren und die unternehmerische Handlungsfreiheit ausweiten. So sind zum Beispiel Vorgaben zur Heimgröße oder zum Anteil der Ein-Bett-Zimmer überflüssig. Wichtig ist vielmehr, dass es ein ausreichend großes Angebot an Einrichtungen gibt, die miteinander in einem Preis- und Qualitätswettbewerb stehen. Dazu muss die Pflegequalität leicht verständlich dargestellt werden. Dann können sich die Pflegebedürftigen und ihre Angehörigen das Heim aussuchen, das ihren Präferenzen am besten entspricht und das für sie noch bezahlbar ist. Wenn die Politik indessen restriktive Vorgaben macht, läuft sie Gefahr, dass sie entweder nicht die Präferenzen aller Pflegebedürftigen trifft oder nur zu teure Angebote zulässt.«

Exkurs: Was ist eigentlich im vergangenen Jahr passiert?

Die im Report des RWI präsentierten Zahlen beziehen sich auf die Zeit bis einschließlich 2019. Aber was war eigentlich im vergangenen, dem ersten Corona-Jahr 2020? Das werden sich viele fragen, vor allem angesichts der massiven Belastungen und der vielen Todesfälle, die wir 2020 in den Pflegeheimen gehabt haben. Auch Britta Beeger ruft das Thema auf: »Wie sich die Corona-Krise auf die Ertragslage der Heime ausgewirkt hat, wird in dem Bericht nicht untersucht. Eine Sonderanalyse der Wirtschaftsprüfungsgesellschaft Curacon deutet darauf hin, dass der Anteil der Einrichtungen mit Verlusten dank des jüngst noch einmal verlängerten Pflegerettungsschirms deutlich kleiner geworden sein könnte. Für 2021 rechnen viele von ihnen aber wieder mit rückläufigen Ergebnissen.«

Dass »der Anteil der Einrichtungen mit Verlusten dank des jüngst noch einmal verlängerten Pflegerettungsschirms deutlich kleiner geworden sein könnte« – was muss man sich darunter vorstellen? Was hat es mit diesem Rettungsschirm auf sich?

Im Rahmen des Schutzschirms werden Altenheime und Pflegedienste zusätzliche Aufwendungen sowie Mindereinnahmen kompensiert, die ihnen durch die COVID-19-Pandemie entstehen. Entsprechende Kosten können sie gegenüber den Pflegekassen geltend machen. Der im Frühjahr 2020 aufgespannte Pflege-Schutzschirm ist bereits mehrfach verlängert worden. Es geht dabei durchaus um erhebliche Beträge (allein für 2020 werden Gesamtausgaben in Höhe von 1,8 Mrd. Euro berichtet): So erhalten etwa Pflegeheime coronabedingt für jeden weniger belegten Platz 3.000 Euro Ausgleichszahlungen pro Monat. Beglichen werden zudem Testkosten und Hygieneaufwendungen.

Ausblick 2.0: Brauchen wir wirklich mehrere hunderttausend zusätzliche Pflegeheimplätze?

Bei den Prognosen, wie man sie im Pflegeheim-Rating-Report, aber auch im neuen Pflege-Report der BARMER findet, steht man vor methodisch schwer lösbaren Herausforderungen. Die Größenordnung zukünftiger Pflegearrangements vorherzusagen, bedeutet, dass man mit diskussionsbedürftigen Annahmen arbeiten muss. Darunter auch, ob man die gegebene und nur historisch zu verstehende Pflegelandschaft in die nahe und ferne Zukunft fortschreibt. Oder nicht. Ob man und wenn ja wie man Veränderungen oder gar Brüche in der Verteilung der Pflegebedürftigen auf einzelne Settings berücksichtigt. So haben wir schon in der Vergangenheit erhebliche Veränderungen gesehen. Immer mehr Menschen wollen so lange wie möglich zu Hause bleiben und verlagern einen Heimeintritt soweit wie möglich nach hinten – mit durchaus gravierenden Konsequenzen für die Pflegeheime wie auch für die dort lebenden Menschen und der in den Einrichtungen arbeitenden Menschen. Das durchschnittliche Heimeintrittsalter ist auf deutlich über 80 Jahre angestiegen, viele Bewohner/innen sind demenziell erkrankt und weisen eine hohe Pflegeintensität auf. Die Verweildauer in den Heimen ist zurückgegangen, die Realität in vielen Einrichtungen wird durch häufige Wechsel der Bewohnerschaft bestimmt.

Auf der anderen Seite wird immer wieder darauf hingewiesen, dass eine stationäre Unterbringung auch deshalb bedarfsseitig zunehmen (wird bzw. könnte), weil sich andere gesellschaftliche Megatrends Bahn brechen, in deren Gefolge die Fundamente der häuslichen Pflege und Betreuung mehr als nur Risse bekommen. Denn die häusliche Pflege, vor allem ab einem bestimmten Grad der Pflegeintensität, muss man vor Ort auch stemmen können, organisiert und verlässlich sichergestellt bekommen. Zugleich trocknen Hilfsarrangements wie der Rückgriff auf zumeist osteuropäische Betreuungskräfte für die sogenannte „24-Stunden-Pflege“ tendenziell immer mehr aus und verschärfen die Betreuungsproblematik vor allem bei den demenziell erkrankten Menschen.

Man sollte bei alledem in Erinnerung rufen, dass derzeit lediglich 20 Prozent der Pflegebedürftigen in Pflegeheimen versorgt werden – 80 Prozent hingegen sind in der häuslichen Pflege, entweder ausschließlich durch eigene Angehörige oder bei Inanspruchnahme osteuropäischer Betreuungskräfte und/oder professioneller ambulanter Pflegedienste, die punktuell unterstützen.

Aber die vielen Menschen, die nicht in den Heimen versorgt werden, stehen zumeist auf der dunklen Seite der Berichterstattung, was man auch jetzt wieder, während der Corona-Krise, beobachten kann und muss. Es lassen sich zahlreiche Berichte über Pflegeheime aufrufen – aber die häusliche Pflege und auch die fast 15.000 ambulanten Pflegedienste spielen dabei kaum eine Rolle, sie tauchen schlichtweg nicht oder nur in Spurenelementen auf. Bei allem berechtigten Hinschauen auf und am besten in die Institutionen, vor allem bei der Pflege äußerst vulnerabler Menschen, entsteht so bei vielen der Eindruck, dass die Heime schlecht sind und dass es zu Hause gut ist. So einfach ist es auf der einen Seite wahrlich nicht – auf der anderen Seite boostern die Erfahrungen in der Corona-Krise eine Entwicklung, die schon vor Corona in Umrissen erkennbar war und die zahlreiche Fragen an die zukünftige Ausgestaltung der Pflegelandschaft adressieren.

➔ „Schutz und Sicherheit statt sozialer Kontakte“- eine kritische Analyse zur Situation von älteren Menschen in stationärer Pflege im Zeichen von Corona – so ist der Hinweis des Kuratoriums Deutsche Altershilfe (KDA) auf eine Publikation von Frank Schulz-Nieswandt überschrieben, die bereits im Mai 2020, inmitten des Wütens der ersten Corona Welle, veröffentlicht wurde (Gefahren und Abwege der Sozialpolitik im Zeichen von Corona Zur affirmativen Rezeption von Corona in Kultur, Geist und Seele der „Altenpolitik“, Berlin, Mai 2020). Seine Ausführungen legen den Finger auf zahlreiche offene Wunden: »Pflegeheime sollten Orte des alltäglichen Lebens und normalen Wohnens sein, de facto aber bestimmen mehr denn je Schutz und Sicherheit statt sozialer Kontakte die Wirklichkeit der Bewohnerinnen und Bewohner. „Corona hat die Dichteform der Isolierung in gesteigerter Form auf die Spitze getrieben“, so Prof. Dr. Schulz-Nieswandt. „Die aktuelle Krise hält uns als Gesellschaft den Spiegel vor, dass die Transformation der Wohnformen im Alter als Normalisierung der Form des sozialen Daseins mit den Dimensionen von Selbstbestimmung, Selbständigkeit und Teilhabe nicht gelungen ist“. Die COVID-19-Pandemie bringt die Gesellschaft in einen fundamentalen Zielkonflikt. Einerseits gilt die Sorge explizit dem Schutz vulnerabler Gruppen und insbesondere dem hohen Alter. Andererseits werden Menschen im hohen Alter in den Pflegeheimen verstärkt dem sozialen Tod infolge von sozialen Ausgrenzungen ausgesetzt. Die Vermeidung des biologischen Todes wird teuer erkauft mit dem sozialen Tod. Die pauschale Stigmatisierung der Schutzbedürftigkeit der vulnerablen Gruppe der „Alten“ kappt die gerade erst im langsamen und widerspruchsvollen Wachstum befindliche Sozialraumöffnung der Heime. Das Grundrecht des alten Menschen auf Selbstgefährdung als Ausdruck der Selbstbestimmung mit Blick auf das ebenso grundrechtlich kodifizierte Teilhaberecht wird massiv verletzt. Die Mehrheitsbevölkerung erlebt noch einen öffentlichen Außenraum ihres privat-häuslichen Innenraums; die Lebenswelt der Pflegeheime ist eine extreme Form der Ausgrenzung. Auch ohne Sars-CoV-2- der Einfachheit halber Corona-Virus genannt – ist die Atmosphäre in Heimen an dem Vorbild von klinischen Hygieneverordnungen von Akutkrankenhäusern orientiert. Dies, gepaart mit den Corona-Hygienemaßnahmen, wirkte sich nun in einer eskalierenden Form der Kasernierung aus. Das Risikomanagement von Corona läuft nicht wie im Fall des normalen Alltags der nachbarschaftlich und infrastrukturell vernetzten privaten Häuslichkeiten und gemeinschaftlichen Formen privaten Wohnens ab. Als Frage rückt in das Zentrum der kritischen Diagnostik des Heimlebens: In welcher Lebensqualität würden die Menschen das Corona-Virus bewältigen oder auch am Virus sterben, wenn dies in lokalen Caring Communities statt in der Dichte des Heimlebens geschehen würde? Und: Hat die Gesellschaft den expliziten oder mutmaßlichen Willen der Bewohnerinnen und Bewohner befragt?

Die Schuld der Gesellschaftspolitik – und damit aller Bürgerinnen und Bürger – liegt in der über lange Zeit nicht wirklich gewollten Transformation der Wohnformen im Alter als Normalisierung der Form des sozialen Daseins. Corona hat die Dichteform der Kasernierung nur noch auf die Spitze getrieben und uns damit einen Spiegel vorgehalten. Denn die Gesellschaft ist in Bezug auf die Würde des älteren und alten Menschen nicht gut aufgestellt.«

Und bereits seit vielen Jahren wird über Alternativen, zumindest über anzustrebende Weiterentwicklungen dessen geforscht, diskutiert und einiges davon wenigstens modellhaft erprobt, was uns heute als „versäulte“ Pflegelandschaft mit den Pflegeheimen, den ambulanten Pflegediensten und der rein häuslichen Pflege wie unauflösbar gegeben erscheint.

Beispiel: Muss der Umzug ins Heim ein Alptraum bleiben?

„Eine Wohnung, ein Haus kaufen, „ein Nest bauen“, das ist ein typisches Projekt für das dritte oder vierte Lebensjahrzehnt. Dafür wird gespart, werden Finanzierungslösungen gesucht, und dann wird gebaut. Drei oder vier Jahrzehnte später steht – ebenso typisch – das Projekt „Umzug ins Seniorenheim“ an. Während Ersteres unter der Überschrift „Traum von den eigenen vier Wänden“ steht, haftet sich an das zweite Projekt schnell ein Titel wie „Alptraum Altenheim“ an. Während das Projekt „Nestbau“ unter dem Stern von Kreativität und Freiheit steht, wird der Umzug ins Altenheim mit Uniformität und Gängelung assoziiert. Warum eigentlich? Ist das Negativimage des Altenheims naturgegeben? Meine erste These: Jede Gesellschaft hat die Altenheime, die sie finanziert und baut. Meine zweite These: Auch ein Altenheim kann ein „Traumhaus“ sein“.

Quelle: Hanno Heil (2018): Traumhaus Altenheim. Ein Senioren- oder Pflegeheim muss kein Albtraum sein, wenn alternative Modelle wie Genossenschaften profitorientierte Investoren ablösen würden, in: taz, 08.11.2018, S. 12)

Wir könnten Schritte in die angesprochene Richtung aussehen? Dazu ebenfalls aus dem KDA beispielsweise diese neue Veröffentlichung:

➔ Ursula Kremer-Preiß (2021): Wohnen 6.0. Mehr Demokratie in der (institutionellen) Langzeitpflege, Berlin: Kuratorium Deutsche Altershilfe (KDA), November 2021

Dort findet man u.a. diese Hinweise: »Alleine zwischen 1999 und 2019 ist die Zahl der Pflegeheime in Deutschland um mehr als 70 Prozent angewachsen … Und obwohl immer mehr Pflegebedürftige auch zuhause versorgt werden, erwarten alle einen weiteren Ausbau solcher Sonderwohnangebote für Langzeitpflegebedürftige. Branchenexperten aus dem investivem Sektor prognostizieren einen weiteren Bedarf von 390 zusätzlichen Einrichtungen bis Ende dieses Jahrzehnts bzw. mehr als 300.000 neuen Pflegepläzen in den nächsten Jahren … Kapitalanleger sehen in diesem Marktsegment gute Wachstumsperspektiven mit überdurchschnittlich hohen Renditen und sicherer Geldanlage, die nicht nur große Investmentgesellschaften anlocken, sondern auch private Kapitalanleger.« Soweit bekannt. Dann wird eine bedeutsame Frage aufgeworfen: »Aber ist ein weiterer massiver Ausbau solcher meist standardisierter Sonderwohnangebote für schwerpflegebedürftige Menschen wirklich zielführend? Während die Investmentbranche mantraartig die Wachstumsperspektiven bei solchen Pflegeimmobilien vorträgt, werden in der Pflegefachwelt seit Jahren ebenso mantraartig die Funktionsstörungen in der institutionellen Heimversorgung diskutiert: Betroffene kritisieren, dass sie hier nicht nach eigenen Vorstellungen in Würde alt werden und am gesellschaftlichen Leben teilhaben können; Betreiber wissen nicht, wie sie angesichts des Pflegenotstandes eine qualitätsgesicherte Versorgung langfristig sicherstellen können; Pflegende wandern nicht nur wegen zu geringer Bezahlung, sondern vielfach aus Unzufriedenheit mit den Arbeitsbedingungen aus diesem Beschäftigungssektor ab; Leistungsträger stehen vor der Herausforderung, die Finanzierbarkeit der Kosten vor dem Hintergrund wachsender Altersarmut zu gewährleisten. Diese Funktionsstörungen sind weniger auf die Betreiber und pflegenden Mitarbeiter in diesen Einrichtungen zurückzuführen, die i. d. R. mit großem Engagement in diesem überregulierten, marktorientierten Versorgungssegment um eine bedarfsgerechte Gestaltung der Wohnsituation für Menschen am Ende ihres Lebens ringen. Vielmehr erwachsen diese Funktionsstörungen aus systembedingten Defiziten.«

Was bedeutet das? »Ein „Weiter so – nur mehr vom Althergebrachten“ erscheint daher weder für die Menschen, die solcher Pflegeangebote bedürfen, noch für die Pflegenden die Lösung. Zumal davon auszugehen ist, dass die nächste Altersgeneration, noch einmal sensibilisiert durch die Corona-Krise und die wie durch ein Brennglas sichtbar gewordene Gefährdung der Selbstbestimmung und Teilhabe von Bewohnern in solchen Wohnsettings, verstärkt nach alternativen Wohnmodellen suchen wird.« (Kremer-Preiß 2021: 6).

In der Vergangenheit hat sich viel bewegt. Viele neue Konzepte wurden entwickelt, um die stationäre Pflege so weiterzuentwickeln, dass sie den individuellen Bedarfen der Menschen auf der einen Seite und den gesellschaftlichen Herausforderungen auf der anderen Seite besser gerecht werden kann.

Aber, so Kremer-Preiß (2021: 7), man kann es drehen und wenden wie man will, es stehen zahlreiche Fragezeichen im Raum:

»Für engagierte Betreiber ist jedoch die Verwirrung mittlerweile perfekt. Wie sollen sie sich für die Zukunft aufstellen: Sollen sie ihr Wohnpflegeangebot als stationäre Hausgemeinschaften betreiben oder eine Pflegeoase einrichten oder eher ein Regionales Pflegekompetenzzentrum bauen? Oder sollen sie ihre Langzeitpflegewohnsettings mehr ambulantisieren und ihr Heim in eine ambulantisierte Einrichtung umwandeln bzw. direkt ein Verbundmodell mit Betreutem Wohnen und vielfältigen weiteren Wohn- und Hilfeangeboten errichten? Oder sollen sie sich mit einem „Stambulant Modell“ für eine sektorenübergreifende Versorgung wappnen? Oder sollen sie sich eher auf eine Öffnung ins Quartier konzentrieren und sich zu einem Quartiershaus/ Quartierszentrum weiterentwickeln? Oder sollen sie ganz weg von der klassischen Heimversorgung mit „neuen“ Wohnformen experimentieren und ambulant betreute Pflegewohngemeinschaften oder inklusive Clusterwohnen-Modelle erproben? Welche Konzepte entsprechen den Bedarfen der Langzeitpflegebedürftigen und mit welchen Konzepten kann man am ehesten den 3D-Megatrends (Demografie, Differenzierung, Digitalisierung) begegnen? Welche Konzepte sind damit zukunftsgerechte Wohnkonzepte für Menschen mit schwerem und langanhaltendem Pflegebedarf?« (Hervorhebungen im Original).

Die Darstellung der grundlegenden Fragen danach, wohin man sich denn weiterentwickeln soll und daran anschließend wenn, wie das gelingen könnte, ist auch vor dem Hintergrund von Bedeutung, dass die „offizielle“ pflegepolitische Diskussion leider weitgehend reduziert innerhalb des historisch gewachsenen bestehenden, versäulten Systems geführt wird und dann auch noch mit einer weiteren Verengung im Sinne einer Fokussierung auf Finanzierungsfragen des Bestehenden. Dabei müsste die Bedarfsdiskussion und daraus abgeleitet die Debatte über Finanz- und Personalbedarfe vor allem (endlich) auch vor diesem Hintergrund geführt werden.