»Ein Minus von 2,5 Milliarden Euro werde die Pflegeversicherung in diesem Jahr einfahren, warnen die gesetzlichen Krankenversicherungen (GKV). Damit wäre der Puffer durch die letzte Beitragserhöhung bereits aufgebraucht.« Das konnte man Anfang 2021 dieser Meldung entnehmen: Pflegeversicherung steuert auf Defizit von 2,5 Milliarden Euro zu. »Nach Prognosen des GKV-Spitzenverbands werden bei den Pflegekassen Einnahmen von 50,3 Ausgaben von 52,8 Milliarden Euro gegenüberstehen. Das zu erwartende Defizit von 2,5 Milliarden Euro müsse aus dem Pflegeausgleichsfonds ausgeglichen werden«, so hieß es am Anfang dieses Jahres. »Der GKV-Spitzenverband forderte die Regierungskoalition auf, noch vor der Bundestagswahl die Finanzierungsprobleme in der Pflege anzugehen. Ohne eine Reform müssten spätestens 2022 die Beiträge zur Pflegeversicherung steigen.« Und auch eine konkrete Hausnummer wurde genannt: »Nötig sei ein dauerhafter Steuerzuschuss von bis zu neun Milliarden Euro pro Jahr.«

Ein paar Monate später erreichen uns solche Meldungen: Milliarden-Finanzspritze für Pflegekasse: »Während der Pandemie wurde die Kasse der Pflegeversicherung immer leerer. Die Beiträge konnten das Loch nicht füllen. Deshalb droht nun eine Zahlungsunfähigkeit. Der Bund soll nun innerhalb von Tagen eine Milliarde Euro überweisen.« Dass die Pflegeversicherung derart knapp bei Kasse ist, beruhe auf „unvorhergesehenen pandemiebedingten Mehraufwendungen“. Was muss man sich darunter vorstellen?

Dazu berichtet Peter Thelen unter der Überschrift Pflegekassen droht Finanzierungslücke: »In den vergangenen Monaten ist viel darüber geschrieben und debattiert worden, welche Hilfen die Krankenhäuser in der Corona-Pandemie erhalten haben, vor allem für das Freihalten von Betten für mögliche Corona-Patienten. Weniger im Fokus war, dass für die rund 30.000 Pflegeeinrichtungen ein ähnlicher Rettungsschirm aufgespannt wurde. Sie erhielten einen Anspruch auf Erstattung pandemiebedingter Mindereinnahmen und für die Kosten von zusätzlichen Hygienemaßnahmen. Der Rettungsschirm läuft noch bis Ende September. Während die Prämien für frei gehaltene Klinikbetten vom Bund, also aus Steuermitteln, gezahlt wurden, geht der Pflege-Rettungsschirm voll zu Lasten der Pflegeversicherung, also der Beitragszahler.«

Aber der Staat kann sich nicht uneingeschränkt raushalten: »Der Staat muss erst dann mit Steuergeldern einspringen, „wenn der Mittelbestand der sozialen Pflegeversicherung aufgrund pandemiebedingter Mehrausgaben absehbar das gesetzliche Betriebsmittel- und Rücklagesoll der Pflegekassen zu unterschreiten droht“. So sieht es eine neue Regelung vor, die erst im August dieses Jahres in das Sozialgesetzbuch XI (§ 153 SGB XI) aufgenommen wurde.« Und diese Möglichkeit wird nun offensichtlich Wirklichkeit angesichts der auseinanderlaufenden Ausgaben- und Einnahmenentwicklung, wie Peter Thelen berichtet: »Laut einem Verordnungsentwurf aus dem Gesundheitsministerium … soll der Bund deshalb dem Ausgleichsfonds der Pflegeversicherung zum 5. Oktober, also wenige Tage nach der Wahl, einen einmaligen Steuerzuschuss in Höhe von einer Milliarde Euro überweisen. Die aus dem Rettungsschirm und anderen pandemiebedingten Maßnahmen „resultierenden und unvorhergesehenen pandemiebedingten Mehraufwendungen können nicht vollständig im Rahmen des geltenden Beitragssatzes bis Ende dieses Jahres finanziert werden“, heißt es in der allgemeinen Begründung zur Verordnung. „Zur Liquiditätssicherung der Pflegekassen ist daher die Gewährung von Bundesmitteln an die soziale Pflegeversicherung notwendig.“«

Also wird das Problem gelöst? Hier nun kommt erneut der GLV-Spitzenverband ins Spiel, mit dessen Schätzungen von Anfang des Jahres dieser Beitrag eröffnet wurde: Denn der bemängelt, dass eine Liquiditätssicherung mit einem solchen Sonderzuschuss offenbar gar nicht zu erreichen sein wird. Die Nettobelastung der Pflegekassen durch pandemiebedingte Mehrausgaben wird mit fünf Milliarden Euro beziffert. Unter Berücksichtigung der Reserven sowie höherer Beitragseinnahmen auf Sonderzahlungen wie das Weihnachtsgeld sei akut ein Bundeszuschuss in Höhe von 1,6 Milliarden Euro für das noch laufende Jahr erforderlich.

Nun wird sich der eine oder die andere daran erinnern, dass doch erst kurz vor dem Ende der CDU/CSU/SPD-Koalition diese noch im Sommer 2021 eine „Pflegereform“ durch das Parlament bugsiert hat, mit der u.a. verbunden ist, dass der Bund ab dem kommenden Jahr sowieso einen dauerhaften jährlichen Zuschuss in Höhe von einer Milliarde Euro an die Pflegekassen leisten wird, hinzu kommt eine moderate Erhöhung des Beitragssatzes für die Kinderlosen in der Pflegeversicherung (vgl. aber zu einer kritischen Analyse dieser „zusätzlichen“ Mittel den Beitrag Wenn aus 1,4 Milliarden Euro mehr am Ende 400 Millionen weniger werden. Pflegepolitik am Ende (der Legislaturperiode) vom 19. Juni 2021).

Dazu lesen wir bei Peter Thelen: »Finanziell aus dem Schneider wäre die Pflegeversicherung nur für 2021. Zwar tritt im kommenden Jahr die von Bundesgesundheitsminister Jens Spahn (CDU) initiierte kleine Pflegereform in Kraft, die in Zukunft einen regelmäßigen Steuerzuschuss von einer Milliarde Euro im Jahr vorsieht und darüber hinaus den Beitragssatz für Kinderlose anhebt. Dennoch erwartet der GKV-SV aufgrund der ebenfalls mit der Reform beschlossenen Leistungsverbesserung im kommenden Jahr eine Finanzierungslücke von mindestens zwei Milliarden Euro.«

➔ In diesem Beitrag wird ausschließlich über die soziale Pflegeversicherung berichtet. Nun sind gut 10 Prozent der Menschen aber nicht dort, sondern in der privaten Pflegepflichtversicherung abgesichert. Und auch bei den privaten Kassen gibt es Finanzierungsbedarf für die Deckung der pandemiebedingten Kosten. Ilse Schlingensiepen berichtet unter der Überschrift Privatversicherte müssen Corona-Zuschlag bezahlen: »Wegen der Pandemie hat der Staat einen Rettungsschirm für Pflegeeinrichtungen und Pflegedienste aufgespannt. Einen Teil der Kosten müssen 2022 nun Privatversicherte tragen.« Die privaten Krankenversicherer (PKV) erheben von ihren Versicherten einen Corona-Zuschlag. Beamte und ihre Angehörigen müssen 7,30 Euro im Monat mehr bezahlen, die anderen Privatversicherten 3,40 Euro. „Mit dem Corona-Zuschlag werden die 480 Millionen Euro ausgeglichen, mit denen sich die private Pflegepflichtversicherung in der Pandemie am Pflege-Rettungsschirm beteiligt hat“, so Florian Reuther, Direktor des PKV-Verbands.

Die PKV hat nach eigenen Angaben für den über Pflegeeinrichtungen und -dienste gespannten Rettungsschirm in den Jahren 2020 und 2021 insgesamt 530 Millionen Euro gezahlt. Zum Vergleich: Bei den gesetzlichen Kassen waren es bis Ende Juni 2021 knapp 3,8 Milliarden Euro, ohne Kosten für Tests und die Corona-Prämien. Gleichzeitig wurden die Privatversicherer entlastet, weil ihre Kunden weniger Leistungen in Anspruch nahmen. Das machte rund 50 Millionen Euro aus. Es bleibt eine zusätzliche Belastung von 480 Millionen Euro. Und die sammeln die Versicherungsunternehmen nun bei ihren Versicherten mit dem „Corona-Zuschlag“ auf der Prämienseite wieder ein, denn der hat den PKV-Unternehmen das Recht gegeben, diese Mehrausgaben durch einen festen Zuschlag zu kompensieren. Die gesetzlichen Pflegekassen berechnen ihren Versicherten keinen Zuschlag, sie erhalten wie beschrieben einen Zuschuss in Höhe von einer Milliarde Euro vom Bund. Was aber auch bedeutet, dass der „Rest“ der pandemiebedingten Kosten – konkret: mindestens 2,8 Mrd. Euro – für die soziale Pflegeversicherung eben von den Beitragszahlern gestemmt werden müssen.

Ja hört das denn nicht auf mit den Finanzierungsproblemen in der so bedeutsamen Pflegeversicherung? Nein, das kann es nicht, denn die Ausgaben-Einnahmen-Probleme sind eben nicht nur pandemiebedingt, so dass man hoffen könnte, dass die Finanzierungsprobleme der Pflegeversicherung mit der schrittweisen Rückkehr in die Normalität vor und nach Corona von alleine kleiner werden und irgendwann verschwinden.

Vor und nach der Corona: das bestehende Finanzierungssystem der Pflegeversicherung läuft immer heißer

Die Sorge, dass das bestehende System der Pflegeversicherung, die als Teilleistungsversicherung sogar eine innere „Ausagbenbremse“ hat (weil in diesem System große Ausgabenanstiege einseitig auf die Pflegebedürftigen, ihre Angehörigen und den Staat in Gestalt der kommunalen Sozialhilfe verlagert werden), auf Dauer keinen Bestand haben kann, die wird schon seit vielen Jahren vorgetragen. Weil die Konstruktionslogik des bestehenden Systems dazu führt, dass immer mehr Pflegebedürftigen schlichtweg individuell zahlungsunfähig werden, wenn sie denn pflegerischen Leistungen vor allem im stationären Setting in Anspruch nehmen müssen. Und weil die kommunale Sozialhilfe die Entlastung, die sie mit der Einführung der Pflegeversicherung bewusst erfahren hat, mittlerweile wieder zu verlieren beginnt und bei steigenden Kosten wie die Betroffenen selbst zur Kasse gebeten wird. Und weil die Zahl der Pflegebedürftigen – in welchem Setting diese auch immer versorgt werden – unerbittlich steigt und in den vor uns liegenden Jahren noch massiv weiter ansteigen wird, vor allem mit Blick auf die demografisch bedingte Zunahme an Pflegebedürftigen mit Leistungsansprüchen.

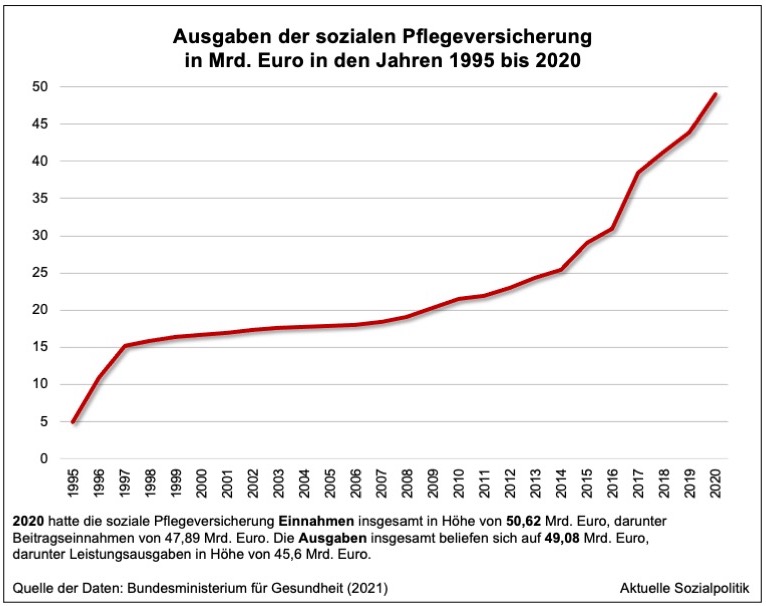

Aber es sind auch die an sich guten Taten, die hier nun eine Rolle spielen. Man werfe einen Blick auf die Ausgabenentwicklung der sozialen Pflegeversicherung seit ihrer Einführung 1995. Über viele Jahre hinweg bewegte sich das Ausgabenvolumen in einem Band zwischen 15 und 20 Mrd. Euro. Dies auch bedingt durch die Auswirkungen einer als Teilleistungsversicherung mit lange Zeit nicht dynamisierten Leistungsbeträgen konstruierten Pflegeversicherung, deren Leistungen mit einem manifesten Realwertverlust verbunden waren (und sind). Der starke Anstieg der Ausgaben bis an die 50 Mrd. Euro-Marke vor der Corona-Pandemie beginnt ab dem Jahr 2014 und wurde neben demografischen Effekten und einer Anpassung der Leistungsbeträge vor allem gespeist aus realen Leistungsverbesserungen für die Pflegebedürftigen, vor allem für diejenigen, die ambulante Leistungen in Anspruch nehmen.

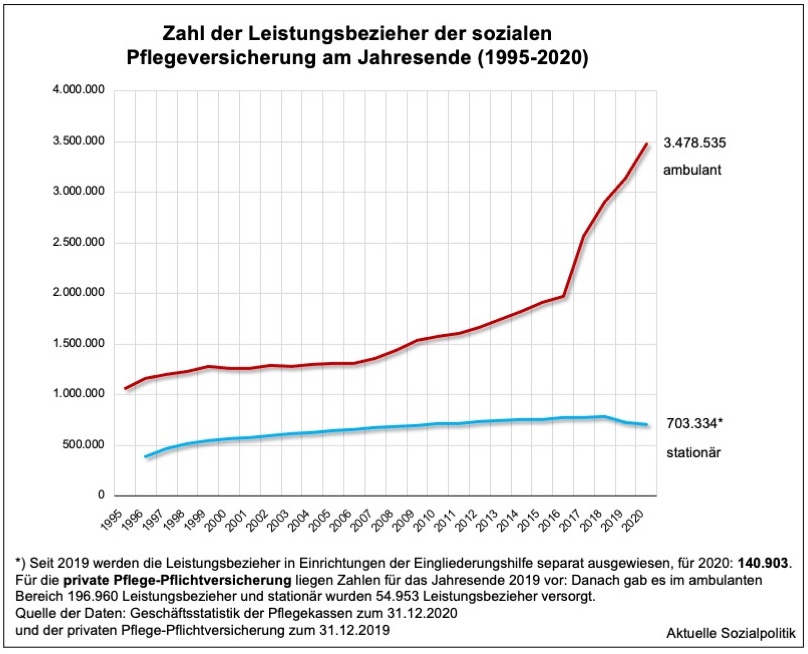

Dass wir seit einiger Zeit mit einer starken Ausweitung der ambulanten Leistungsempfänger in der sozialen Pflegeversicherung konfrontiert werden, kann man auch dieser Abbildung entnehmen:

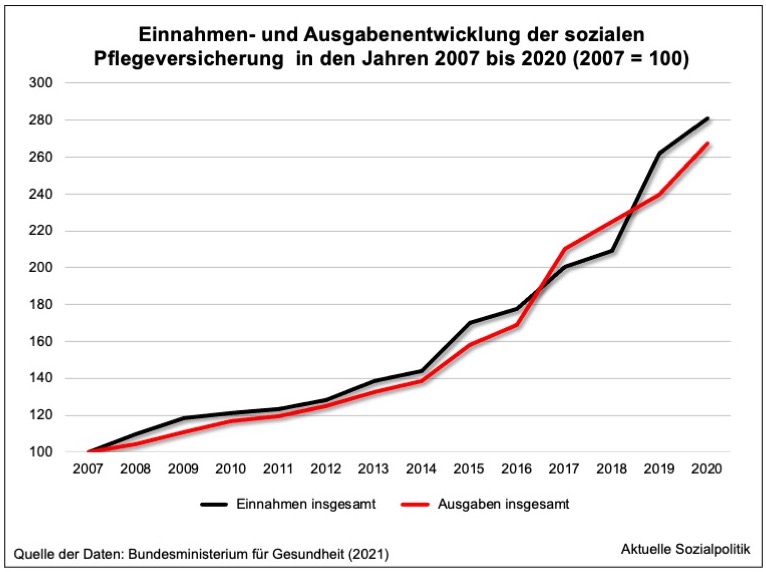

Man hat nun systembedingt versucht, die steigenden Ausgaben durch steigenden Beitragseinnahmen gegenzufinanzieren, wie ein Blick auf die Jahre 2007 bis 2020 verdeutlichen kann:

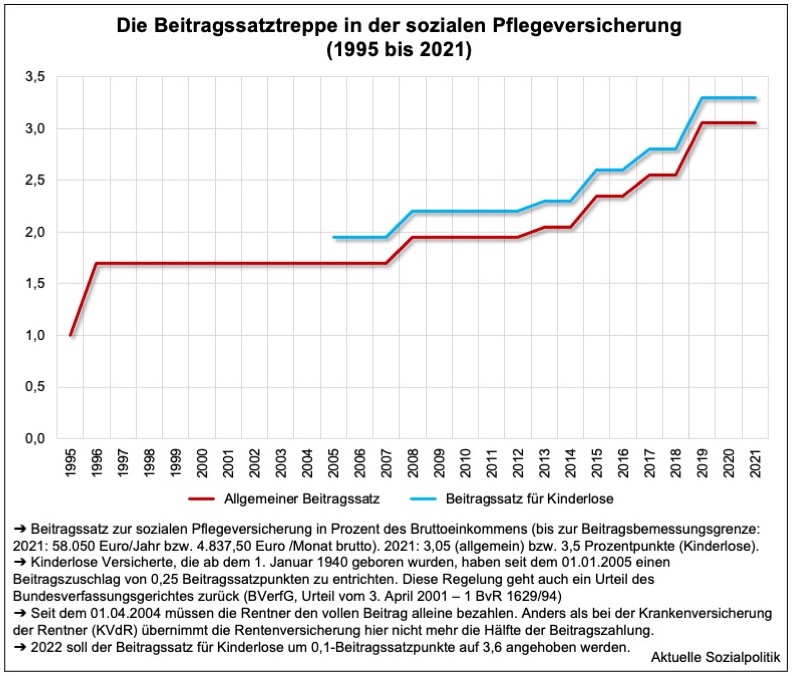

Die Anhebung der Beitragseinnahmen konnte angesichts der erheblichen Ausgabensteigerungen nur dadurch gelingen, dass die Beitragssatztreppe in den vergangenen Jahren entsprechend angepasst werden musste – in immer kürzeren Abständen, wie man dieser Abbildung entnehmen kann:

Allein der Blick auf die Ausgaben-Einnahmen-Entwicklung im bestehenden System in Verbindung mit den dargestellten Ad hoc-Stützungsmaßnahmen verdeutlicht in Umrissen, was auf diejenigen zukommen wird, die in diesen Wochen Sondierungsgespräche und dann Koalitionsverhandlungen führen werden. Und dabei wird es nicht nur darum gehen können, wie man das bestehende System irgendwie stabilisiert (und dann über die konkrete Höhe eines stützenden Zuschusses aus Steuermitteln streitet). Und es wird auch nicht „nur“ um die weitaus ambitioniertere Frage gehen, ob wir nicht im Kontext einer Umstellung der Teilleistungs- hin zu einer mindestens echten Teilkaskoversicherung eine Weiterentwicklung bzw. einen Systemwandel hin zu einer Pflegebürgerversicherung (oder wie man das immer auch nennen mag) brauchen (vgl. dazu als nur ein Beispiel den Beitrag Wer soll die Rechnung wie bezahlen? Einige Zahlen zu einer „Solidarischen Gesundheits- und Pflegeversicherung“ vom 15. Juli 2021). Weitaus bedeutsamer (und zugleich im komplizierter gewordenen Mehr-Parteien-Gefüge auch unwahrscheinlicher) wäre eine nüchterne Bestandsaufnahme, was wir in welchem Umfang in der gesamten Versorgungslandschaft in der Langzeitpflege umbauen und besser ausstatten wollen (bzw. schlichtweg müssen, um noch an ausreichend Personal kommen zu können). Dann würde erkennbar machen, dass man mehr Geld, deutlich mehr Geld benötigt, dies aber auf der anderen Seite angesichts der seit vielen Jahren bekannten und diskutierten Systemmängel nicht einfach in das bestehende System gegeben werden sollte, sondern dass man das ganze System grundlegend umbauen müsste. Was wiederum voraussetzt, dass man überhaupt einen Plan hat, in welche Richtung der erforderliche Umbau des Versorgungssystems gehen soll.