Über Zahnärzte zu schreiben, kostet Überwindung. Nicht nur, wenn man zur Mehrheit der Menschen gehört, die sich gewiss einen anderen Zeitvertreib vorstellen können, als bei denen auf dem Stuhl zu sitzen. Und auch nicht deshalb, weil man bei nicht wenigen Vertretern dieser Zunft den Eindruck hat, dass nicht unbedingt die Interessen des Patienten primär handlungsleitend sind, sondern die geschickte Kombination abrechnungsfähiger Leistungen mit dem gerade hier anfallenden Universum an privaten Zuzahlungen, dem dann auch mal der eine oder andere Zahn zum Opfer fallen kann, der ansonsten noch vielleicht Aussicht auf Rettung gehabt hätte.

Das Problem, dass die Monethik einen ganz eigenen Stellenwert hat bei dem einen oder der anderen in diesem Feld der Gesundheitsversorgung, an dem wir alle nicht vorbeikommen, ist ja nicht wirklich begrenzt auf die oder viele Zahnärzte – vergleichbare Debatten führt man auch mit Blick auf andere Mediziner, die sich nicht festbeißen müssen an den zahnärztlichen Vergütungsregeln und der Zahlungsbereitschaft wie auch -fähigkeit der Patienten. Letztendlich wird man hier konfrontiert mit dem unauflösbaren Dilemma einer anwaltlichen Vertretung der eigenen Patienten und dem Erfordernis, als freiberuflicher Leistungserbringer im betriebswirtschaftlichen Korsett aus Kosten und Erlösen dem eigenen Geschäft nachgehen zu müssen.

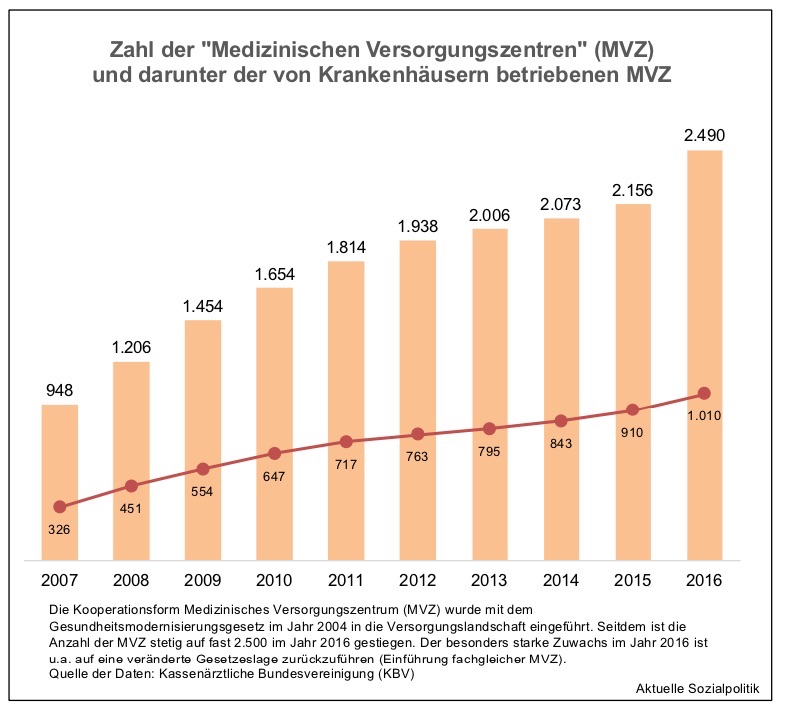

Und bleiben wir noch einen Moment bei den anderen als Zahnärzten und dem dort gleichen Dilemma zwischen unternehmerischen Anforderungen und dem Wohl des einem anvertrauten Patienten, das in einer idealen Welt der einzige Maßstab des (Nicht-)Handelns sein sollte. Es ist ja nicht nur die freiberufliche Existenz, die Ärzte in Konflikte zwischen den monethischen und den wahrhaft ethischen Anforderungen stürzt. Auch die angestellten Ärzte in den Krankenhäusern oder den „Medizinischen Versorgungszentren“ (MVZ) wissen zu berichten von dem ökonomischen Druck, Umsatz und Gewinn zu erwirtschaften. Manchmal eben auch auf Kosten dessen, was man nach der reinen Lehre (nicht) machen sollte. Und dass Medizinische Versorgungszentren mittlerweile von Krankenhäusern gegründet und betrieben werden können und eben auch werden, hat auf alle Fälle auch, wenn nicht sogar alles mit dem Anliegen zu tun, die Zuweisungen aus dem Bereich der niedergelassenen, also ambulant arbeitenden Ärzte in die eigenen Kliniken steuern zu können und bestenfalls an dem vorgelagerten Bereich der ambulanten Versorgung Geld zu verdienen. Nicht selten ist das aber auch eine win-win-Situation, denn die Ärzte, die sich anstellen lassen, erhoffen sich neben einer besseren Vereinbarkeit von Beruf und Familie eine Erlösung von den immer komplizierter und aufwendiger werdenden bürokratischen Prozessen, die als Zeit- und Nervenfresser hohe individuelle Kosten generieren. Nicht selten erscheint da die Tätigkeit als angestellter Arzt in einem größeren Verbund als eine attraktive Alternative zu einer ärztlichen Einzelpraxis, auch, um dem monetären Druck in einer Einzelpraxis ausweichen zu können.

Aber während sich die MVZ unter den Nicht-Zahnmedizinern seit 2004, als man diese Möglichkeit zuließ, ausgebreitet haben, waren die Zahnärzte ersteinmal außen vor: »Noch vor wenigen Jahren war die Gründung einer zahnärztlichen Praxiskette in Deutschland undenkbar. Es bestanden nicht nur unüberwindbare rechtliche Hürden, vor allem aufgrund des Fremdbesitzverbots, das sowohl für Privatpraxen als auch für vertragszahnärztliche Praxen galt.« So beginnen Witte und Papenburg ihren Beitrag Zahnarztpraxen nach Fast-Food-Ketten-Prinzip. Von entscheidender Bedeutung ist das Jahr 2015 mit dem Versorgungsstärkungsgesetz, das zu einer Marktöffnung im GKV-System geführt hat:

»Medizinische Versorgungszentren (MVZ) waren seit 2004 im GKV-System etabliert, mussten bis 2015 jedoch stets fächerübergreifend geführt werden, was Zahnärzte damals ausgeschlossen hatte. Der Tatbestand der fächerübergreifenden Versorgung ist mit dem Versorgungsstärkungsgesetz weggefallen, sodass MVZ seitdem auch im ausschließlich zahnärztlichen Bereich gegründet werden können.«

Und das wird durchaus in Anspruch genommen – allerdings bleibt die Kritik aus dem etablierten zahnärztlichen Verbandslager nicht aus. So postuliert Wolfgang Eßer, der Vorstandsvorsitzende der deutschen Kassenzahnärzte, in seiner Rede auf dem Frühjahrsfest 2018 der Kassenzahnärztlichen Bundesvereinigung (KZBV) und der Bundeszahnärztekammer (BZÄK), gespickt mit Ausrufezeichen: »Inzwischen haben sich etwa 500 solcher MVZ dort etabliert, wo heute schon Überversorgung herrscht – in Großstädten, Ballungsräumen und einkommensstarken ländlichen Gebieten. Zur Sicherstellung der Versorgung in ländlichen und strukturschwachen Räumen leisten sie keinerlei Beitrag! Die Zielsetzung des Gesetzgebers, mit Hilfe der MVZ die Versorgung in ländlichen und strukturschwachen Gebieten zu verbessern, ist klar verfehlt! Jedenfalls im vertragszahnärztlichen Bereich wird genau das Gegenteil erreicht!«

Nun könnte man an dieser Stelle sagen, dass das eben die üblichen Abwehrkämpfe der Interessenvertreter der ärztlichen Einzelpraxis sind, die den Konkurrenzdruck durch neue bzw. andere Betriebsformen, die der freiberuflichen Einzelexistenz zuwiderlaufen, beklagen, denn gerade die jüngere Ärztegeneration findet die Perspektive eines angestellten Daseins oftmals weitaus attraktiver als den Sprung in die Einzelkämpfer-Selbständigkeit. Die Abwehrreflexe des etablierten, manche würden sagen tradierten Systems kennen wir auch aus der Expansionsgeschichte der MVZ im Bereich der niedergelassenen Ärzte, insofern wäre das hier eine Parallele bei den Zahnärzten. Aber so, wie bei den „normalen“ Ärzte-MVZ durchaus kritisch über die Rolle der Krankenhäuser bei der Trägerschaft von Medizinischen Versorgungszentren diskutiert und gestritten wird, auch hinsichtlich der möglichen negativen Auswirkungen für die Versorgung der Patienten, muss die Ermöglichung der Gründung von reinen Zahnärzte-MVZ im Kontext einer kritischen Diskussion über „Kettenbildung“ und „Heuschrecken-Investitionen“ in der zahnärztlichen Versorgung gesehen werden, die seit einiger Zeit geführt wird, denn dafür fungieren nicht selten die MVZ als rechtliche Hülle.

Man wird dann mit solchen Meldungen konfrontiert: »Finanzinvestoren kaufen hierzulande Zahnarztpraxen, um ihr Geld zu vermehren. Das bedeutet: mehr Großpraxen und Ketten. Im besten Fall steigt die Qualität, im schlechtesten geht es um schnelle Rendite,« so Tanja Wolf unter der Überschrift Das dicke Geld machen mit Zähnen. Und sie deutet bereits an, dass wir uns nicht einfach in einer Polarität des hier die Guten und da die Bösen befinden, denn die Option, dass im besten Fall die Qualität steigt, wird ja auch angesprochen.

»Die Zahnmedizin in Deutschland verändert sich gerade rasant: Der Trend geht zu Großpraxen, zu Praxis-Ketten und -Gruppen. In Skandinavien, den Niederlanden und in Großbritannien gibt es das bereits.« Daraus resultieren dann solche Fragen: »Trimmen die Heuschrecken des Großkapitals die deutsche Zahnmedizin jetzt mit Marktmacht auf Umsatz? Verlieren Patienten den Zahnarzt ihres Vertrauens und bekommen stattdessen immer einen anderen, den die langfristige Betreuung nicht interessiert?« Nun muss man an dieser Stelle hervorheben: Wenn, dann stehen wir erst am Anfang einer Entwicklung, die in diese Richtung führen könnte: »Zwar gibt es in Deutschland noch keine Gruppe, die mehr als 30 Standorte vereint. Doch das könnte sich rasch ändern: Die schwedische Fondsgesellschaft Altor Equity Partners etwa und der ebenfalls schwedische, milliardenschwere Finanzinvestor EQT investieren in den deutschen Markt. Auch Jacobs zählt dazu.«

Jacobs? Da wird der eine oder andere stutzen und sich fragen – die machen doch in Kaffee? Die älteren Semester haben sicher alle die Werbung für Jacobs Krönung noch in Erinnerung – der angeblich einzige Kaffee mit dem „Verwöhnaroma“. Was haben die bei den Zahnärzten verloren? Und tatsächlich beginnt Tanja Wolf ihren Artikel mit einem Hinweis auf das Unternehmen Colosseum Dental, eine GmbH für die „Erbringung von Dienst- und Managementleistungen im Zahnarztgewerbe“, als deutscher Ableger Teil eines europäischen Netzwerks einer länderübergreifenden Bewegung hin zu Zahlarztketten. Die Colosseum Dental Group kommt derzeit auf mehr als 230 Kliniken mit rund 1000 Zahnärzten in sieben Ländern. Man muss wissen: Hinter der GmbH steht die Jacobs Holding AG – und damit das milliardenschwere Erbe des Kaffee-Imperiums. Dazu beispielsweise dieser Artikel aus der Schweizer Handelszeitung: Krone statt Krönung – wie Jacobs Zahnarztriese wird. »Einst war die Familie Jacobs für ihr Kaffee-Imperium bekannt. Nun bauen die Unternehmer im Rekordtempo ein ganz Europa umspannendes Zahnarztreich«, so die Beobachtung von Marcel Speiser. Und bei der Familie reden wir über eine ganz große Nummer: Auf 8,5 Milliarden Franken wird das Vermögen des Jacobs-Clans geschätzt.

Die Jacobs Familie besitzt 150 Kliniken in sechs Ländern und macht einen Jahresumsatz von 330 Millionen Franken. »Die Jacobs agieren dabei über die im Zürcher Seefeld beheimatete Gesellschaft Jacobs Holding, die vom früheren Adecco-Chef … Patrick De Maeseneire, geleitet wird.« Natürlich, eines der weltweit größten Leiharbeitsunternehmen bewegt sich auch in diesem Orbit. Beziehungswiese hat sich mal bewegt – denn vor einigen Jahren hat die Jacobs Family die Adecco-Anteile für 2,5 Milliarden Franken abgestoßen. Leiharbeit weg, dafür Zahnärzte rein.

Der Vorstoß in den lukrativen Dentalmarkt macht aus Investorensicht Sinn. »Er ist gemäss Schätzungen in den Ländern Westeuropas rund 80 Milliarden Dollar gross. Und er wird in den meisten Staaten Europas von selbstständigen Zahnärzten dominiert. Einzig in Finnland, Spanien und Grossbritannien kommen Zahnarztketten auf zählbare Marktanteile«, so Marcel Speiser.

Der zersplitterte Markt hat in jüngster Zeit viele Private-Equity-Firmen auf den Plan gerufen. Sie liefern sich ein heißes Rennen um die Podestplätze bei den Zahnarztketten. Und da wären wir wieder bei den Medizinischen Versorgungszentren als Hülle für solche Expansionsgelüste. Dazu Tanja Wolf: »Das Konzept: Die Finanzinvestoren kaufen ein Krankenhaus, an das ausgewählte Zahnarztpraxen als Medizinisches Versorgungszentrum (MVZ) angedockt werden. Eine Praxis kommt nur ab einer Größe von zwei Ärzten infrage und einem Mindest-Jahresgewinn von einer Million Euro. Die Zahlen werden von Wirtschaftsprüfern unter die Lupe genommen, bevor ein Vertrag zustande kommen kann.«

Dazu die Kassenzahnärztliche Bundesvereinigung vor kurzem anlässlich einer Anhörung zum Terminservice- und Versorgungsgesetz (TSVG) »erneut auf die dringende Notwendigkeit hingewiesen, die rasant fortschreitende Übernahme zahnärztlicher Versorgung durch Großinvestoren und Private Equity-Fonds zu stoppen.« Der Chef der Kassenzahnärztlichen Bundesvereinigung (KZBV), Wolfgang Eßer, wird mit diesen Worten zitiert: „Wer jedoch den Ausverkauf zahnmedizinischer Versorgung an renditeorientierte Finanzjongleure und Spekulanten nicht stoppt, ist dafür verantwortlich, dass die mehr als 60 Jahre durch KZBV und Kassenzahnärztliche Vereinigungen sichergestellte flächendeckende, wohnortnahe und qualitätsgesicherte Versorgung unwiderruflich ruiniert wird. Es kann nicht sein, dass Großinvestoren und Private Equity-Fonds über den Erwerb von zumeist maroden Krankenhäusern, die keinerlei fachlichen oder räumlichen Bezug zur zahnmedizinischen Versorgung aufweisen, in großem Stil und ungehindert Zahnarzt-MVZ aufkaufen oder gründen können. Die ausgezeichnete Versorgung in Deutschland darf nicht einfach irgendwelchen Renditegelüsten geopfert werden.“ Bis dato haben sich bundesweit mehr als 600 arztgruppengleiche MVZ – auch reine Zahnarzt-MVZ genannt – etabliert. Häufig finden sich solche Einrichtungen in Großstädten, Ballungsräumen und in einkommensstarken ländlichen Gebieten.

Renditegelüsten bei den neuen Konkurrenten – und die reine Patientenorientierung bei den etablierten Zahnärzten? Da wird der eine oder andere dann doch den begründeten Verdacht hegen, dass das eine sehr einseitige Gegenüberstellung ist, denn von Renditegelüsten wird nun wirklich auch aus dem bestehenden System berichtet. Möglicherweise geht es bei der radikalen Kritik nicht nur um die von den neuen Anbietern resultierende Gefährdung von Patienten aufgrund der „Renditeorientierung“, sondern schlichtweg um die Angst, dass ein betriebswirtschaftlich moderneres Konzept als die Einzelpraxis in einem System, in dem alle mehr oder weniger stark der Renditeorientierung verbunden sind, reüssieren und damit Verdrängungseffekte auslösen könnte.

Und in den Wirtschaftsmedien stößt der Ansatz der Kettenbildung – man kennt das ja auch aus anderen Bereichen – durchaus auf Sympathie. So beispielsweise bereits der 2011 veröffentlichte Artikel Der Aufmischer von Mathias Irle: »Standardisierte Filialen, gute Qualität, keine Zuzahlung. Alexander Bersteins Zahnarztpraxen-Kette Dr. Z erinnert nicht zufällig an Fielmann. Die Geschichte eines Pioniers und einer Branche im Umbruch.« Die Geschichte dieses Ansatzes verdeutlicht zweierlei: Zum einen ist er unauflösbar verknüpft mit vorgelagerten gesundheitspolitischen Entscheidungen (nicht nur hinsichtlich der Zulässigkeit oder des Verbots bestimmter Betriebsformen, sondern weitaus wichtiger hinsichtlich der Ausgestaltung des Leistungskatalogs und dabei der Bedeutung von Zuzahlungen usw.), zum anderen gibt es nicht den „Kettenansatz“, sondern auch hier entfaltet sich immer ein Spektrum von gut bis schlecht, wenn man überhaupt mit diesen Kategorien arbeiten will. Dazu ein Beispiel aus dem Artikel über Alexander Bernstein und seine Kette Dr. Z:

»Im Oktober 2006 eröffnete er die erste Dr.-Z-Filiale – am selben Tag wie sein damaliger Konkurrent, McZahn. Beide Ketten warben damit, die Kosten für die Patienten radikal zu senken. Mc Zahn ist seit 2008 insolvent. Die Firma – die innerhalb eines Jahres auf 400 Filialen wachsen wollte – hatte vor allem durch ihr schrilles Auftreten und Skandale um minderwertigen Zahnersatz auf sich aufmerksam gemacht. Berstein war cleverer. Er setzte auf ein sanftes Wachstum mit maximal zwei neuen Praxen pro Jahr. Als McZahn pleiteging, übernahm er drei der acht Praxen des einstigen Konkurrenten aus der Insolvenzmasse.«

In der letzten Zeit aber werden die Überschriften die Entwicklung im Bereich der zahnmedizinischen Versorgung bedrohlicher und erinnern viele an parallele Entwicklungen beispielsweise im Bereich der stationären Altenpflege: Finanzinvestoren krempeln die Zahnarztbranche um, so Kristiana Ludwig in der Süddeutschen Zeitung. Und Timot Szent-Ivanyi berichtet in der Frankfurter Rundschau unter der Überschrift: Heuschrecken beim Zahnarzt.

Kristiana Ludwig fasst den Stand der Entwicklung so zusammen: Im »ganzen Land kaufen zur Zeit immer öfter Finanzinvestoren Zahnarztpraxen auf. Sie haben das Gebiss der Deutschen als renditestarke Geldanlage entdeckt. Ziel dieser Käufer ist es, aus den einzelnen Praxen größere Zahnkliniken und schließlich ganze Zahnarztketten zu formen. Sie rechnen sich Gewinne aus, indem sie beispielsweise den Einkauf aller Praxen zusammenlegen, zentrale Labore nutzen und vor allem teure Behandlungen wie Zahnimplantate anbieten. Bei den Käufern handelt es sich oft um global arbeitende Private-Equity-Firmen, deren Geschäftsmodell darin besteht, Firmen umzustrukturieren und zu einem höheren Preis weiterzuverkaufen. Der deutsche Gesundheitsmarkt wird ihnen von Beratungsunternehmen wie KPMG oder Price Waterhouse Coopers längst als Goldgrube empfohlen. Ein verlässlich zahlender Sozialstaat und eine älter werdende Gesellschaft garantieren aus Sicht der Unternehmen stabile Gewinne, in Krankenhäusern, Pflegeheimen und neuerdings auch bei Zahnärzten.«

Der Schub, der auch hier gesehen wird, steht im Zusammenhang mit der bereits dargestellten gesetzlichen Änderung 2015, nach der nun auch fachgleiche MVZ zugelassen sind. »Eine Analyse der Kassenzahnärztlichen Bundesvereinigung ergibt, dass die Zahl dieser Versorgungszentren seit drei Jahren rapide steigt, von 28 auf mittlerweile mehr als 540 Häuser. Etwa 80 Prozent dieser Zentren hat in Großstädten eröffnet, in Köln, Hamburg, München oder Berlin – und in den Landkreisen, in denen das Einkommen der Bevölkerung relativ hoch ist. Teuren Zahnersatz muss man sich schließlich leisten können. In den ostdeutschen Bundesländern haben sich dagegen gerade einmal acht Prozent der neuen Versorgungszentren niedergelassen.«

Und auch „alte“ Bekannte trifft man hier wieder: »Die Fondsgesellschaft Nordic Capital zum Beispiel beteiligt sich an Zahnzentren im Kölner Raum. Sie übernahm dazu gleich die ganze European Dental Group, einen Konzern, der etwa in den Niederlanden rund 90 und in der Schweiz mehr als 20 Zahnarztpraxen verwaltet – und der nun auch die deutschen Zentren steuert. Nordic Capital investierte außerdem erst kürzlich in die private Pflegeheim-Kette Alloheim und entwickelt sich so zu einem Schwergewicht im deutschen Gesundheitsmarkt … Ein Weiterverkauf der Zahnzentren sei „nicht unmittelbar geplant“.« Man achte auf die Wortwahl. Und das Unternehmen Nordic Capital ist ein Begriff auf dem deutschen Pflegemarkt: »Der schwedische Private Equity-Investor Nordic Capital hat den Pflegeheimbetreiber Alloheim erworben. Laut Insiderkreisen soll der Kaufpreis bei 1,1 Milliarden Euro liegen«, konnte man beispielsweise in diesem Beitrag hier am 15. Dezember 2017 lesen: Pflege-Business mit neuen Rekordmeldungen: Mit 1,1 Milliarden Euro kauft ein Private Equity-Investor einen Pflegeheimbetreiber.

Und ein weiteres Detail muss man kennen: »Weil gesetzlich nur Zahnärzte, Kliniken und Kommunen berechtigt sind, ein MVZ zu eröffnen, nicht aber Unternehmen, kaufen viele Fondsgesellschaften als erste Maßnahme ein Krankenhaus. Bei Summit Partners ist dies die Deister-Süntel-Klinik im niedersächsischen Bad Münder. Das kleine Krankenhaus der Arbeiterwohlfahrt stand 2016 kurz vor der Pleite, die rund 120 Mitarbeiter waren heilfroh, als der Investor kam, um es zu retten. Summit Partners gründet von Bad Münder aus nun Zahnkliniken in Augsburg oder Bonn.«

Die Dollarzeichen in den Augen internationaler Anleger sind das große Thema der Berichterstattung, so auch in dem Artikel von Timot Szent-Ivanyi: »Mohammed Al Shroogi, Chef der Investmentgesellschaft Investcorp aus dem Ölscheichtum Bahrain, ist sehr zufrieden. Der Einstieg in den deutschen Zahnarzt-Markt komme zum richtigen Zeitpunkt, das Potenzial sei enorm, heißt es in einer kürzlich veröffentlichten Pressemitteilung. Man werde den Dental-Sektor weiter erschließen, Deutschland sei dafür schließlich ein Kernmarkt.« Auch hier das gleiche Muster: Die Rede ist von einem regelrechten Goldrausch. Die deutsche Zahnärzteschaft schlägt inzwischen laut Alarm, die Politik reagiert jedoch bisher abwartend.

Nun muss man den aktuellen Stand anhand der Zahlen immer auch relativierend betrachtend: »Noch arbeiten die rund 61.000 Kassenzahnärzte überwiegend in der klassischen Form der Einzel- oder Gemeinschaftspraxis. Doch in den vergangenen Jahren hat sich der Trend zu Zahnarzt-MVZ verstärkt. Nach Angaben der KZBV gibt es bereits 600 derartige Einrichtungen in Deutschland. Wie viele davon im Besitz von Finanzinvestoren sind, ist allerdings unbekannt.« Man sollte also nicht so tun, als wenn wir demnächst nur noch auf dem geleasten Stuhl eines von Heuschrecken finanzierten Bohr-Kombinats sitzen müssen.

Auf der anderen Seite wird die grundsätzliche Verschiebung weg von der bisherigen Form der Einzel- oder Gemeisnchatspraxis nicht aufzuhalten sein, wenn man diese Einschätzungen von Witte und Papenburg in ihrem Beitrag Zahnarztpraxen nach Fast-Food-Ketten-Prinzip teilt:

»Aufgrund des demografischen Wandels werden derzeit – und auch die Entwicklung der nächsten Jahre wird daran nichts ändern – weitaus mehr Praxen verkauft als es junge Zahnärzte gibt, die gewillt sind, sich niederzulassen. Die „Alteingesessenen“ werden ihre Praxen schlicht nicht „los“. Weitere Phänomene, wie die Generation Y, die großen Wert auf eine ausgewogene Work-Life-Balance und faire Bezahlung legt, wie auch die Feminisierung der Zahnmedizin, führen dazu, dass erwiesenermaßen die Gründungswilligkeit insgesamt abnimmt. Strukturen, in denen Zahnärzte als Angestellte arbeiten, gewinnen damit an Attraktivität. Genau dies leisten MVZ mit ihrer Möglichkeit, unbegrenzt viele Zahnärzte (auch in Teilzeit) anzustellen. Die Potenziale für Investoren sind dabei riesig. Mit einem Gesamtumsatz im deutschen Dentalmarkt in Höhe von ca. 13 Milliarden Euro jährlich, bei gleichzeitig noch keinerlei tatsächlich existenten Zahnarztketten, wird sich die „Landnahme“ durch Investoren nicht mehr aufhalten lassen. Die Ketten kommen.«

Für diese Einschätzung sprechen auch diese die Investitionen förderlichen Rahmenbedingungen, von denen Tanja Wolf in ihrem Artikel berichtet: »Die Zinsen sind niedrig, Geld wird anders angelegt. Die Zahnmedizin ist lukrativ: Deutschland ist der größte zahnmedizinische Markt in Europa. 26 Milliarden Euro Gesamtumsatz erwirtschafteten die Zahnarztpraxen nach Aussage der Kassenzahnärztlichen Bundesvereinigung (KZBV) im Jahr 2015.« Und als einen zweiten Aspekt: »Etwa 41 Prozent der Zahnärzte mit Kassenzulassung … sind älter als 55 Jahre – mit steigender Tendenz. Praxisinhaber finden kaum Nachfolger, denn jüngere Zahnärzte möchten mehrheitlich als Angestellte arbeiten.«

Sollte das so sein, dann geht es um die Gestaltung der Rahmenbedingungen für die Arbeit (nicht nur) dieser Ketten. Eine Abwehrhaltung, wie sie die etablierten Verbände an den Tag legen, also hier die am Gemeinwohl orientierten freiberuflichen zahnärztlichen Einzel- und Gemeinschaftspraxen und dort die Renditejäger mit angestellten zahnärztlichen Werktätigen, ist nicht wirklich hilfreich, denn sie entspricht nicht der Realität. Zugleich aber darf man die Gefahren, die aus der unterschiedlichen Zielsetzung resultieren, wenn Investoren in einen Bereich expandieren, bei dem es um die gesundheitliche Versorgung geht, nicht unterschätzen. Die gleichen Diskussionen führt man ja auch in der Altenpflege derzeit. Aber das wird man gestalten, also regulieren müssen. Und das wird dann auch wieder gerne abgelehnt von den Vertretern des bestehenden Systems, denen es natürlich auch um Gewinn geht.