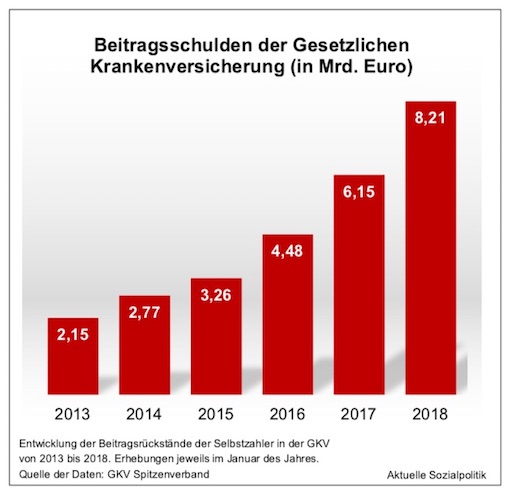

Schon seit langem wird die Absicherung der Selbstständigen in der Sozialversicherung, sowohl in der gesetzlichen Kranken- wie auch in den Rentenversicherung diskutiert. Immer wieder gab es kritische Medienberichte vor allem über die Problematik der hohen, teilweisen extremen Belastung von Selbstständigen mit geringen Einkünften durch den Mindestbeitrag als freiwillig Versicherte in der Gesetzlichen Krankenversicherung – zumeist im Zusammenhang mit den stark steigenden Beitragsschulden der Krankenkassen. Die steigen und steigen. So berichtet beispielsweise Florian Staeck unter der Überschrift Kassen laufen 8,2 Milliarden Euro hinterher: »Die vergangene GroKo hat das Problem wachsender Beitragsschulden ausgesessen. Das rächt sich: Der Schuldenberg ist allein im Vorjahr um über zwei Milliarden Euro gewachsen.« Und man kann dem Artikel auch das entnehmen: „Die größten Schulden liefen bei freiwillig Versicherten auf und innerhalb dieser Gruppe dürften vor allem die kleinen hauptberuflich Selbstständigen betroffen sein“, so wird Ann Marini, die Sprecherin des Spitzenverbandes der GKV, zitiert. Allgemeine Versicherungspflicht und Beitragsbestimmung passten bei dieser Gruppe oft nicht mit ihrer Lebens- und Einkommenssituation zusammen. „Hier brauchen Krankenkassen wie Versicherte eine rechtliche Anpassung“, so Marini. Anders werde man die Spirale aus hohen Grenzen der Beitragsbemessung, unsteten geringen Einnahmen und wachsenden Säumniszinsen nicht in den Griff bekommen. Klare Problembeschreibung, Hinweis auf das, was zu tun wäre – doch bislang wurde das seitens der Verantwortlichen ausgesessen. Aber nun scheint der Gesetzgeber ein Einsehen zu haben und will als eine der ersten Maßnahmen im Bereich der Gesundheitspolitik eine Veränderung der Mindestbemessung auf den Weg bringen.

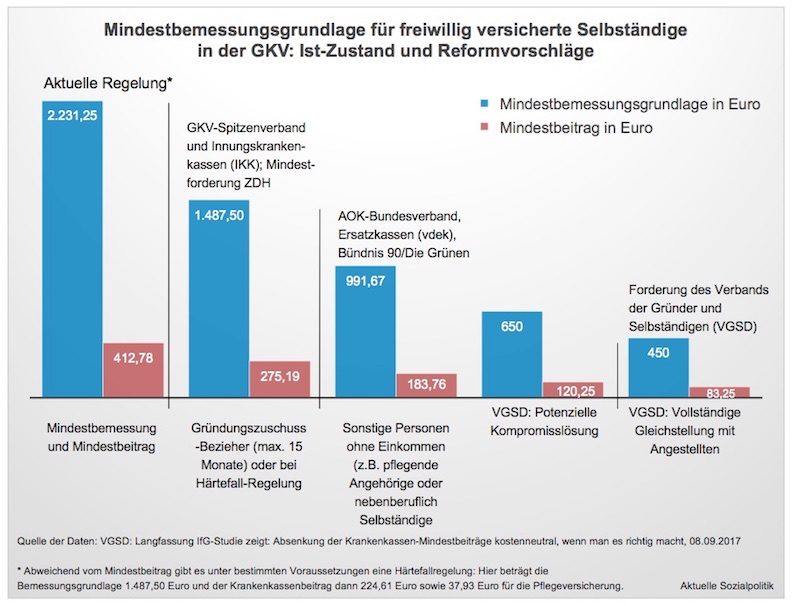

Hinsichtlich der Krankenkassenbeiträge hat es in der vergangenen Zeit unterschiedliche Reformvorschläge gegeben – die Abbildung verdeutlicht das am Vergleich der bestehenden Mindestbemessungsgrundlage und der Alternativvorschläge mit dem Ziel einer geringeren Belastung der Betroffenen. Dazu auch ausführlich die Darstellung in dem Beitrag Wie lange noch warten? Überforderte Solo-Selbständige und die Diskussion über eine Absenkung des Mindestbeitrags an die Krankenkassen vom 24. Oktober 2017. Aber in der vergangenen Legislaturperiode hat die alte Große Koalition an dieser Stelle noch toter Mann bzw. Frau gespielt und keinerlei Bewegungsbereitschaft erkennen lassen. Das soll sich nun ändern.

Im neuen Koalitionsvertrag zwischen CDU/CSU und SPD vom 12. März 2018 findet man die folgende Absichtserklärung verankert:

»Um den sozialen Schutz von Selbstständigen zu verbessern, wollen wir eine gründerfreundlich ausgestaltete Altersvorsorgepflicht für alle Selbstständigen einführen, die nicht bereits anderweitig obligatorisch (z. B. in berufsständischen Versorgungswerken) abgesichert sind. Grundsätzlich sollen Selbstständige zwischen der gesetzlichen Rentenversicherung und – als Opt-out-Lösung – anderen geeigneten insolvenzsicheren Vorsorgearten wählen können, wobei diese insolvenz- und pfändungssicher sein und in der Regel zu einer Rente oberhalb des Grundsicherungsniveaus führen müssen. Zudem werden wir die Mindestkrankenversicherungsbeiträge für kleine Selbstständige reduzieren. Die Renten- und Krankenversicherungsbeiträge sollen gründerfreundlich ausgestaltet werden.« (S. 93)

Und als eine der ersten konkreten gesetzgeberischen Maßnahmen im Bereich der Gesundheitspolitik hat die GroKo nun die Absichtserklärung aus dem Koalitionsvertrag die Krankenkassenbeiträge betreffend in Paragrafen gegossen. Das findet man in dem Entwurf eines Gesetzes zur Beitragsentlastung der Versicherten in der Gesetzlichen Krankenversicherung (GKV-Versichertenentlastungsgesetz – GKV-VEG). Dort wird bei der Beschreibung des Inhalts bereits unter Punkt 2 unter der Überschrift „Mindestbeitragsbemessungsgrundlage für Selbstständige“ ausgeführt:

»Hauptberuflich Selbstständige zahlen ihre Beiträge zur gesetzlichen Krankenversicherung auf Basis einer Mindestbeitragsbemessungsgrundlage. Diese wird anhand der Bezugsgröße jährlich angepasst. Der Mindestbeitrag entspricht dem 40. Teil dieser Bezugsgröße. Da viele Kleinunternehmer damit finanziell überfordert sind, wird der Mindestbeitrag auf den 80. Teil der Bezugsgröße halbiert. Das entspricht im Jahr 2018 einer Mindestbeitragsbemessungsgrundlage von monatlich 1.142 Euro (anstatt 2.284 Euro), was einen durchschnittlichen Mindestbeitrag von monatlich 171 Euro bedeutet.«

Der hier ausgewiesene neue Mindestbeitrag nach Gesetzesänderung von 171 Euro pro Monat bezieht sich nur auf den Krankenkassenbeitrag, bei Berücksichtigung der notwendigen Pflegeversicherung muss man von 210 Euro ausgehen. Im Vergleich zu heute eine deutliche Verbesserung der Beitragsbelastung für die „kleinen“ Selbstständigen.

Was das konkret bedeutet bzw. bedeuten könnte? Dazu der Verband der Gründer und Selbstständigen Deutschland (VGSD) in dem Beitrag Update: Gesetzesentwurf zur Senkung der KV-Mindestbeiträge unter der Lupe: Das Bundesgesundheitsministerium (BMG) schätzt, »dass die betroffenen Selbstständigen durch die Reform um 800 Millionen Euro entlastet werden und die Krankenversicherungen entsprechende Mindereinnahmen hätten. Sie lassen dabei allerdings potenzielle Mehreinnahmen der Kassen außer acht, die sich dadurch ergeben könnten, dass nebenberuflich Selbstständige ihre Erwerbstätigkeit ausweiten und mehr bzw. erstmals Beiträge bezahlen (zum Beispiel, weil sie vorher familienversichert waren).«

Und ergänzend wird darauf hingewiesen: »Das BMG spricht auch von erheblichen Einsparungen durch den Wegfall der Härtefallregelung. Bei 200.000 von der Regelung betroffenen Selbstständigen und einem Bearbeitungsaufwand von durchschittlich 10 Minuten betrügen die Einsparungen laut BMG ca. 1,6 Millionen Euro. Dabei rechnet das Ministerium mit „Stückkosten“ von 8 Euro und Mitarbeiterkosten von 48 Euro pro Stunde. Wir vermuten, dass die Bearbeitung tatsächlich deutlich länger in Anspruch nimmt und Kosten und Einsparungen der Krankenkassen deutlich höher liegen.«

Insgesamt wird seitens dieser Interessenvertretung die vorgesehene Absenkung des Mindestbeitrags als „ein wichtiger erster Schritt“ bewertet, „aber weitere müssen folgen“. Konkret dazu kann man dem Beitrag des VSGD folgende Kritik entnehmen: Die Mindestbemessungsgröße für Selbstständige würde auch nach der Absenkung auf 1.142 Euro noch immer deutlich über dem Wert für Angestellte (450 Euro) liegen. Dazu findet man in dem Gesetzentwurf seitens des BMG den folgenden Begründungsansatz (S. 19):

»Die der Beitragsbemessung zugrundeliegenden Einnahmen werden bei Selbstständigen nach den allgemeinen Gewinnermittlungsvorschriften des Einkommensteuerrechts festgelegt. Dies ermöglicht Selbstständigen anders als abhängig Beschäftigten eine gewisse Gestaltbarkeit ihres Einkommens, zum Beispiel den Abzug von Betriebsausgaben. Die besonderen Mindestbemessungsgrenzen für freiwillig versicherte Selbstständige dienen daher der Beitragsgerechtigkeit gegenüber den Arbeitnehmern, bei denen das Bruttoarbeitsentgelt der Beitragsbemessung zugrunde gelegt wird.«

Dazu der VGSD: »Diese Argumenation halten wir für problematisch und angreifbar. Letztlich unterstellt sie allen Selbstständigen ein Herunterrechnen ihres Gewinns durch private Ausgaben und Schwarzarbeit. Die große Mehrzahl der steuerehrlichen Selbstständigen wird für dieses unterstellte Fehlverhalten durch die Schlechterbehandlung gegenüber Angestellten bestraft.«

Das leitet über zu der in der Überschrift zu diesem Blog-Beitrag angesprochenen doppelten Ambivalenz des Vorhabens. Die erste, ganz grundsätzliche Ambivalenz besteht darin, dass es auf der einen Seite gute Gründen gibt für eine deutliche Absenkung des Mindestbeitrags im Sinne einer „gerechteren“ Belastung der Selbstständigen mit geringen Einkünften – auf der anderen Seite kann man genau das als Problem sehen. Diese Position vertritt beispielsweise Timot Szent-Ivanyi in seinem Artikel Auf Kosten der Krankenkasse. Sein kritischer Einwurf geht in Kurzform so: »Für Selbstständige mit geringem Einkommen wird die Krankenkasse günstiger. Die Solidargemeinschaft der Beitragszahler subventioniert damit eine Selbstständigkeit, die nicht zum Leben reicht.«

Die geplante Absenkung des Mindestbeitragssatzes sei für die Betroffenen eine sehr gute Nachricht. Das Vorhaben der großen Koalition ist allerdings für die gesetzliche Krankenversicherung problematisch. Während der VGSD auch noch die halbierten 1.142 Euro für zu hoch hält als Mindestbeitragsbemessungsgrundlage, argumentiert ein Teil des Krankenkasserlagers anders:

»Krankenkassen weisen berechtigterweise darauf hin, dass der neue Wert sogar unter dem derzeitigen Mindestlohn liegt, der bei einem Stundenlohn von 8,84 Euro ein monatliches Einkommen von etwa 1500 Euro ergibt. Damit ist diese Absenkung im Grunde eine Subventionierung einer Selbstständigkeit, die nicht zum Leben reicht, durch die Solidargemeinschaft der Beitragszahler.«

Szent-Ivanyi bilanziert vor diesem Hintergrund: »Zwar kann sich eine Regierung zum Ziel setzen, derartige Formen der Beschäftigung zu fördern. Doch dann müsste sie dazu Steuermittel einsetzen. Es kann nicht sein, dass die gesetzlich Krankenversicherten immer wieder gezwungen werden, Aufgaben zu finanzieren, die eigentlich Angelegenheit der gesamten Gesellschaft sind.« Das ist ein diskussionswürdiger Punkt.

Die zweite Ambivalenz besteht darin, dass man solche Maßnahmen wie die Halbierung der Mindestbemessungsgrundlage nicht nur isoliert betrachtet und bewerten kann, sie sind immer eingebettet in andere Maßnahmen, die möglicherweise eine vorteilhafte Entwicklung für die Betroffenen durch eine Belastung an anderer Stelle wieder einsammelt. Und mit Blick auf diese mögliche Gleichzeitigkeit von sich im Ergebnis kompensierender Ent- und Belastung sei hier wieder an die Absichtserklärung aus dem Koalitionsvertrag erinnert, denn neben der nun in Angriff genommenen Entlastung der Selbstständigen auf Seiten der Krankenkassenbeiträge hat die GroKo vereinbart, dass eine „Altersvorsorgepflicht für alle Selbstständigen“ eingeführt werden soll. Deren gesetzgeberische Ausgestaltung ist noch offen, aber es könnte gerade bei der hier im Mittelpunkt stehenden Gruppe der „kleinen“ – im Sinne von einkommensschwachen – Selbstständigen dazu führen, dass sie bei den Krankenversicherungsbeiträgen entlastet werden, zugleich aber diese Entlastung an anderer Stelle, bei einem Mindestbeitrag für die Alterssicherung, wieder eingesammelt wird.

Aber auch diese eher technisch daherkommende Ambivalenz trifft sich mit der ordnungspolitischen Grundsatzfrage, die Timot Szent-Ivanyi aufgerufen hat: Wer zahlt bzw. wer sollte richtigerweise zahlen für die Absicherung von offensichtlich als schutzbedürftig erkannten Personengruppen?