Je ausgereifter die sozialpolitischen Systeme werden, desto undurchschaubarer werden die Regelungen in diesen höchst ausdifferenzierten Systemen. Denn auf die seit Jahrzehnten bestehenden Regelungen werden zum einen immer weitere Detailregelungen raufgepackt, ohne – was eigentlich notwendig wäre – hin und wieder eine Generalrevision vorzunehmen, um die zwischenzeitlich zahlreich entstandene Schnittstellenprobleme zu reduzieren oder gar zu beseitigen. Diese Fundamentalproblematik paart sich dann mit dem besonderen deutschen Merkmal einer – gut gemeinten – Produktion von Einzelfallgerechtigkeit bzw. dem Wunsch, unterschiedliche Belastungen auch unterschiedlich abzubilden. Das führt dann aber nicht nur auf Seiten der eigentlich positiv davon Betroffenen dazu, dass sie oftmals gar nicht wissen (können), dass es diese oder jene Regelung für sie gibt, auch die, die sie beraten sollen, sind mehr mit ihrer Fortbildung beschäftigt (oder resignieren). Und dann muss man bedenken, dass es einen Unterschied macht, ob man etwas bekommen kann und ob das auch wirklich angeboten wird.

Dieses generelle und beklagenswerte Muster im deutschen Sozialstaat kann man immer wieder bei den pflegenden Angehörigen beobachten. Über deren gesamtgesellschaftliche Bedeutung – mehr als 70 Prozent der Pflegebedürftigen werden zu Hause versorgt – und den immer wieder berichteten enormen Belastungen dieser sich oftmals aufopfernden Menschen muss hier weiter gesprochen werden. Es gibt zahlreiche und gute Gründe, die in Sonntagsreden beschworene „Pflegeressource“ Angehörige zu pflegen und zu fördern (wobei „Pflegeressource“ ein sich selbst offenbarender Terminus aus der Debatte über die Pflege ist). Folglich hat der Gesetzgeber in den zurückliegenden Jahren immer wieder – und das sei hier vorangestellt: sicher mit besten Absichten – versucht, unterstützende Regelungen für die pflegenden Angehörigen in die Welt zu setzen. Man denke hier nur an die Regelungen zur Pflegezeit oder Familienpflegezeit, deren Inanspruchnahme aber im molekularen Bereich gemessen werden muss. Gut gemeint ist bekanntlich gerade in der Sozialpolitik nicht immer gut gemacht, sondern man landet tatsächlich oftmals ganz woanders.

So wurde beispielsweise am 19. Juni 2015 in diesem Blog der Beitrag Pflegende Angehörige: Verloren im Dickicht der Bürokratie und der sicher gut gemeinten Leistungen veröffentlicht. Damals ging es darum, dass der Gesetzgeber die „Verhinderungspflege“ (auch so eine technokratischer Terminus aus der Pflegedebatte) fördern wollte – es geht hier um das Angebot an pflegende Angehörige, auch mal Urlaub zu machen oder eine Krankheit auskurieren zu können. Also Zeiten, in denen die Pflegeperson nich kann, irgendwie abzudecken, zu überbrücken.

Damals musste berichtet werden, dass gerade einmal 5,6 Prozent der für die Verhinderungspflege zur Verfügung gestellten Mittel abgerufen wurden – die an sich Begünstigten ließen sich gewaltige Geldsummen „entgehen“, die sie hätten in Anspruch nehmen können.

In dem Beitrag wurde außerdem auf ein anderes wichtiges Angebot hingewiesen: Pflegende Angehörige können gemeinsam mit ihren pflegebedürftigen Familienmitgliedern eine Rehabilitation in Anspruch nehmen. Aber auch da – kaum eine wirkliche Inanspruchnahme. Bei der Ursachensuche stieß man dann nicht nur auf komplexe Reha-Anträge, die viele Betroffene völlig überforderten. Aber selbst wenn sie diese Hürde genommen hätten – dann wären sie schlichtweg an einem fehlenden Angebot gescheitert, denn fast alle Rehabilitations- und Vorsorgeeinrichtungen hatten gar keine spezifische Angebote für pflegende Angehörige und deren Pflegebedürftige.

Solche Erfahrungen, die wir in die Gegenwart an mehreren Stellen verlängern könnten, sollten uns erst einmal skeptisch stimmen, wenn man erneut mit Regelungen konfrontiert sind, die positiv gemeint sind für die Menschen, die als pflegende Angehörige eine zentrale Säule des deutschen Pflegesystems darstellen. Von den mehr als 2,9 Millionen Pflegebedürftigen in Deutschland werden etwa 2,1 Millionen zu Hause gepflegt, in der Regel von Angehörigen.

Schauen wir uns dafür einen besonders sensiblen Bereich an: die (Nicht-)Alterssicherung der pflegenden Angehörigen. Man muss sich einfach nur klar machen, dass es immer noch viele Menschen gibt, die wegen der Pflege von Angehörigen aus ihrer Erwerbsarbeit aussteigen oder diese zeitlich verringern, was neben dem Einkommensausfall natürlich massive Auswirkungen hat auch die Rentenansprüche, die von den Betroffenen (nicht) erworben werden können.

In diesem Kontext wird man dann mit solchen Meldungen konfrontiert: Kassen: Pflege soll für Rente mehr wert sein. Spitzenverband der gesetzlichen Krankenversicherung kritisiert Ungleichbehandlung von Kindererziehung und Pflege. Dem Beitrag kann man entnehmen:

»Trotz deutlich höherer Zahlungen der Pflegekassen an die Rentenversicherung seit einer Gesetzesänderung Anfang 2017 würden pflegende Angehörige bei der Rente immer noch deutlich schlechter behandelt als Mütter oder Väter bei den Erziehungszeiten, sagte der Vorstand des GKV-Spitzenverbandes, Gernot Kiefer … Kiefer, der darauf hinwies, selbst kein Rentenexperte zu sein, erläuterte: „Wer heute pro Woche mindestens zehn Stunden, verteilt auf mindestens zwei Tage, einen Angehörigen mit Pflegegrad 2 versorgt, der ausschließlich Pflegegeld erhält, bekommt für ein Jahr gerade einmal 0,26 Rentenpunkte. Dies entspricht etwas über 8 Euro im Westen und etwas weniger als 8 Euro im Osten.“ Der individuelle Rentenanspruch durch Pflege richtet sich nach dem Pflegegrad des Gepflegten und der Art der von der Kasse gezahlten Leistungen.«

An dieser Stelle wird der eine oder andere sich die Augen reiben und fragen – was bekommt der pflegende Angehörige wann, wie und vor allem wie viel? Und schon sind wir angekommen bei dem jüngsten Beispiel des Fortsetzungsromans „Wie mache ich Verbesserungen so kompliziert, dass – wenn überhaupt – nur ich das verstehe, der das in die Welt gesetzt hat?“

Und es geht hier nicht um eine diffizile Sonderregelung für eine kleine Gruppe. Rund 302.000 der sogenannten Pflegepersonen bekamen nach Angaben der Deutschen Rentenversicherung Ende 2016 von den Pflegekassen der Pflegebedürftigen Rentenbeiträge gezahlt. Die Höhe der daraus resultierenden Rentenansprüche ist von zentraler Bedeutung für Hunderttausende.

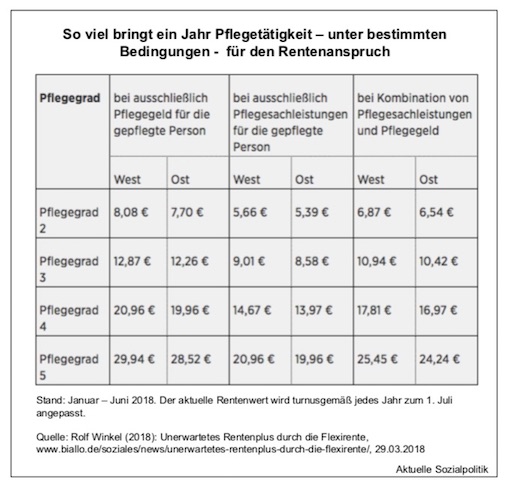

Und es wurde bereits angedeutet: der Gesetzgeber hat die Regelung die Rentenansprüche pflegender Angehöriger betreffend, offensichtlich verbessert. Das ist die erst einmal positiv daherkommende Nachricht. Dann aber wird man mit solchen Meldungen konfrontiert: Kaum jemand kennt neue Regelung: Wer andere pflegt, bekommt jetzt mehr Rente. Der Artikel bezieht sich auf die Ausführungen des Sozialexperten Rolf Winkel in diesem Beitrag: Unerwartetes Rentenplus durch die Flexirente. Aus seinen Erläuterungen ist dann auch die Übersichtstabelle entnommen, die am Anfang dieses Beitrags dokumentiert ist. Er beschreibt die wichtigsten Punkte:

»Wer einen Pflegebedürftigen betreut, kann durch die neuen gesetzlichen Vorgaben nicht ganz unbeträchtliche Rentenansprüche erwerben. Maximal geht es bei einer einjährigen Pflege um einen Rentenanspruch in Höhe von knapp 30 Euro.« Wohlgemerkt, pro Monat. Aber Obacht, Winkel schreibt nicht ohne Fallstricke von „maximal“ 30 Euro. Also muss es Fallkonstellationen geben, in denen es auch weniger geben kann – die unterste Grenze sind 8 Euro (pro Monat) Rentenanspruch im Westen bzw. 7,70 Euro im Osten, die man der Tabelle oben entnehmen kann. Das ist ja nun schon eine ganz erhebliche Spannweite, die hier erkennbar wird.

Ganz offensichtlich sind die Rentenansprüche gestaffelt nach den unterschiedlichen Pflegestufen, in der die zu pflegende Person eingestuft wurde. Aber es gibt – es soll ja nicht zu einfach werden – weitere Differenzierungsparameter. Wer sich auf der Grundlage des Gesetzes mit dem, was jetzt kommt, vertraut machen will, dem sei hier der § 44 SGB XI ans Herz gelegt, der steht unter der Überschrift „Leistungen zur sozialen Sicherung der Pflegepersonen“.

Was sind die Voraussetzungen, um überhaupt irgendeinen Rentenanspruch zu erwerben? Winkel klärt uns Schritt für Schritt auf:

1.) Die betreuten Pflegebedürftigen müssen mindestens in Pflegegrad 2 eingestuft sein. Bei Pflegegrad 1 geht der Gesetzgeber davon aus, dass die notwendige Betreuung nicht so viel Zeit in Anspruch nimmt und kein „Nachteilsausgleich“ erforderlich ist.

2.) Dann kommt die nächste Hürde: Als Pflegeperson gilt nur, wer auf eine wöchentliche Mindestpflegezeit kommt. Die Zeit der Pflege in häuslicher Umgebung muss wöchentlich zehn oder mehr Stunden in Anspruch nehmen und an mindestens zwei Tagen in der Woche stattfinden. Konkret: »Ob die 10-Stunden bzw. 2-Tage-Grenze erreicht wird, fragt der Gutachter des Medizinischen Dienstes bzw. von Medicproof im Rahmen der Begutachtung ab. Dabei gilt zunächst der Grundsatz: Es zählt, was die Pflegepersonen selbst angeben. Der Gutachter „prüft“ jedoch, „ob der Pflegeaufwand der einzelnen Pflegeperson nachvollziehbar bei wenigstens zehn Stunden wöchentlich, verteilt auf regelmäßig mindestens zwei Tage pro Woche, liegt“, heißt es in den einschlägigen Richtlinien des GKV-Spitzenverbandes zur Feststellung der Pflegebedürftigkeit.«

3.) Und weiter geht es bei den erforderlichen Voraussetzungen: Die Pflegetätigkeit darf nicht nur vorübergehend, sondern muss auf Dauer – für mehr als zwei Monate in einem Kalenderjahr – und regelmäßig ausgeübt werden.

4.) Nein, wir sind noch nicht am Ende der Voraussetzungsleiter: Versicherungspflicht bei der häuslichen Pflege besteht nur, wenn die Pflegetätigkeit nicht erwerbsmäßig ausgeübt wird und: Die nicht erwerbsmäßig tätigen Pflegepersonen dürfen als Entgelt für die Pflege nur das von der Pflegekasse gezahlte Pflegegeld erhalten.

5.) Wenn die Zeit der Pflege bei der Rente anerkannt werden soll, dürfen Pflegepersonen höchstens 30 Stunden in der Woche erwerbstätig sein. Bedeutet anders herum aber auch: Wer (teilzeit-)erwerbstätig ist und nebenher pflegt, kann aus beiden Tätigkeiten Rentenansprüche erwerben: aus dem Arbeitsverhältnis und als Pflegeperson.

Wenn wir den Katalog abgearbeitet haben, dann gibt es also Rentenansprüche. Aber sofort muss man jetzt anfügen: „es sei denn, …“. Also weiter im Kurs Tiefen und Untiefen sozialstaatlicher Ansprüche. Winkel stellt uns auf eine Geduldsprobe, denn: „Versicherungspflicht“ tritt nicht ein soweit „Versicherungsfreiheit“ besteht. Versicherungsfrei sind zum Beispiel Beamte und – in vielen Fällen – Altersrentner. Das Flexirentengesetz wurde vom Gesetzgeber genutzt, an dieser Stelle einige Neuregelungen einzufügen und die „sind ziemlich kompliziert“, sagt der Sozialexperte Winkel und fügt ergänzend hinzu: „möglicherweise vor Ort bei den für die Beitragszahlung zuständigen Pflegeversicherungen unbekannt.“

An dieser Stelle müssen wir nun unterscheiden, ob sich die betroffenen Pflegepersonen vor oder nach der regulären Altersgrenze befinden. Und spätestens hier muss man ganz tapfer sein:

A.) Vor der regulären Altersgrenze: In der bis Ende 2016 geltenden Fassung des § 5 SGB VI war geregelt, »dass Personen, die „eine Vollrente wegen Alters beziehen“ generell versicherungsfrei waren. Das galt dann auch für pflegende Angehörige. Dadurch wurde ausgeschlossen, dass nicht nur reguläre Altersrentner, sondern auch Bezieher eines vorgezogenen Altersruhegeldes bis Ende 2016 aufgrund ihrer Pflegetätigkeit zusätzliche Rentenansprüche erwerben konnten. Jedenfalls dann nicht, wenn sie eine Vollrente bezogen. Anderes hätte nur bei einer Teilrente gegolten. Nach den bis zum 30. Juni 2017 geltenden Regelungen (siehe unten) war damit jedoch mindestens ein Verzicht auf ein Drittel der Rente verbunden. Wer eine Altersrente in Höhe von 900 Euro brutto erhielt, musste damit monatlich mindestens auf 300 Euro Rente verzichten. Daher spielte diese Teilrenten-Fallkonstellation bislang keine Rolle.« Hier hat der Gesetzgeber nachgebessert:

»Seit dem 1. Januar 2017 gilt jedoch: Vollrentner sind erst „nach Ablauf des Monats, in dem die Regelaltersgrenze erreicht wurde“ versicherungsfrei. Derzeit (für den Jahrgang 1952) liegt das reguläre Rentenalter bei 65 Jahren und sechs Monaten. Das bedeutet: Pflegende Angehörige, die ein vorzeitiges Altersruhegeld als Vollrente beziehen, sind erst dann versicherungsfrei, wenn der Monat, in dem sie 65 Jahre und sechs Monate geworden sind, abgelaufen ist. Bis dahin erwerben sie – soweit die anderen Voraussetzungen erfüllt sind – Rentenansprüche.«

Das bedeutet praktisch: Das bedeutet: Alle Bezieher einer Altersrente für Schwerbehinderte, einer Altersrente für langjährig Versicherte oder einer Altersrente für besonders langjährig Versicherte

können, soweit sie einen Pflegbedürftigen betreuen, durch ihre Pflegetätigkeit zusätzliche Rentenansprüche erwerben. Das gilt bis Ablauf des Monats, in dem sie die reguläre Altersgrenze erreichen.

B.) Nach der regulären Altersgrenze: Da dürfte es eigentlich nichts mehr geben. Aber: »Nach Erreichen der regulären Altersgrenze, kommt die … „Vollrenten-Klausel“ von Paragraf 5 Absatz 4 SGB VI ins Spiel. Diese Regelung ermöglicht … pflegenden Teilrentnern grundsätzlich den Erwerb neuer Rentenansprüche.« Und weiter: »Entscheidend ist nun …, wie das Gesetz Teilrente definiert. Die Regelung hierzu findet sich in Paragraf 42 Absatz 2 SGB VI. Bis Ende Juni 2017 hieß es dort: „Die Teilrente beträgt ein Drittel, die Hälfte oder zwei Drittel der erreichten Vollrente.“ Diese Regelung wurde gestrichen. Stattdessen heißt es in der seit 1.7.2017 geltenden Fassung: „Eine unabhängig vom Hinzuverdienst gewählte Teilrente beträgt mindestens 10 Prozent der Vollrente.“« Was das für eine Konsequenz haben kann, beschreibt Winkel so: »Das bedeutet für die vielen Altersrente beziehenden pflegenden Angehörigen: Soweit sie bereits das reguläre Rentenalter erreicht haben, müssen sie lediglich auf ein Prozent ihrer Rente verzichten. Damit beziehen sie eine Teilrente und erwerben durch die Zeit der Pflege neue Rentenansprüche.«

Wer es bis hierhin überhaupt geschafft hat – Kompliment! -, der wäre für ein Beispiel aus der Wirklichkeit sicher dankbar, auch das liefert uns Winkel in seinen profunden Streifzug gleich mit:

»Nehmen wir Elvira Meyer aus Hamburg. Die Rentnerin ist 67 Jahre alt und bezieht monatlich 683 Euro brutto Altersrente. Seit zwei Jahren betreut sie ihren Ehemann, der nach einem Schlaganfall halbseitig gelähmt ist und neuerdings in Pflegegrad 4 eingestuft ist. Da sie bei der Pflege keine professionelle Hilfe in Anspruch nimmt, erhält ihr Mann das volle Pflegegeld in Höhe von 728 Euro. Das Geld fließt in ihre gemeinsame Haushaltskasse. Eine Aufstockung ihrer Altersrente könnte sie gut gebrauchen, bei Pflegegrad 4 könnte ein Pflegejahr ihr ein monatliches Rentenplus von 20,90 Euro bringen. Dies gilt jedoch nicht für Elvira Meyer. Denn die 67-Jährige erhält bereits die volle Altersrente. Verzichtet sie auf ein Prozent ihrer Rente, so sinkt diese um genau 6,83 Euro auf 676,17 Euro. Die Folge: Schon ein einziges Jahr Pflege würde ihr ein Rentenplus von monatlich 20,90 Euro – und zwar lebenslang – bringen. Das in einem Kalenderjahr erwirtschaftete Rentenplus wird am 1. Juli des Folgejahrs gutgeschrieben. Wenn ihr Ehemann später doch ins Pflegeheim ziehen muss, kann Frau Meyer wieder auf die Vollrente umsteigen. „Sowohl der Wechsel in eine Teilrente als auch der spätere Wechsel in die Vollrente können formlos beantragt werden“, erklärte die Deutsche Rentenversicherung Bund auf Anfrage. Die Rente wird dann jeweils ab dem Folgemonat umgestellt.«

Jetzt haben wir es aber geschafft. Na ja, nicht ganz, man schaue sich die Tabelle am Anfang dieses Beitrags an, da stehen ja ganz unterschiedliche Rentenanwartschaften, die man bekommen kann. Also nächste Hürde – die Höhe der Rentensprüche.

Für die Höhe der Rentenansprüche entscheidend ist

- in welchen Pflegegrad der oder die Gepflegte eingestuft ist,

- ob die Pflegekasse das volle Pflegegeld oder – alternativ dazu – den vollen Etat für Pflegesachleistungen zahlt oder ob eine Kombination von Pflegegeld und Pflegesachleistungen (Kombinationsleistung) erfolgt,

- ob die Pflege in den alten oder in den neuen Bundesländern geleistet wird.

Aus diesem schon mathematisch anspruchsvollen Puzzle resultiert ein weites Spektrum an Rentenhöhen (siehe dazu auch die Tabelle am Anfang des Beitrags):

Die höchsten Beiträge werden für Pflegepersonen gezahlt, die einen Pflegebedürftigen mit Pflegegrad 5 (das ist der höchste Grad) ohne Unterstützung eines Pflegedienstes in den alten Bundesländern betreuen. Ein Jahr Angehörigenpflege bringt für sie nach aktuellem Rentenwert (Stand: 1. Halbjahr 2018) einen zusätzlichen Rentenanspruch von 29,94 Euro monatlich.

Die niedrigsten Beiträge werden für Pflegepersonen in den neuen Bundesländern gezahlt, wenn sie Pflegebedürftige mit Grad 2 betreuen, die in vollem Umfang den Etat für Leistungen eines Pflegedienstes ausschöpfen. Ein Jahr Angehörigenpflege bringt ihnen in diesem Fall (Stand: 1. Halbjahr 2018) einen monatlichen Rentenanspruch von nur 5,39 Euro.

Alles klar? Man kann nur viel Kraft und Ausdauer denen wünschen, die in der Beratung der betroffenen Menschen unterwegs sind. Man sollte sich aber nicht wundern, wenn das einige Jahre dauern wird, bis die filigrane Ausformung des gut gemeinten Ansatzes unten auch ankommt. Wenn überhaupt.

Und wieder hatten wir eine weitere Lehrstunde in praktischer Sozialpolitik in Zeiten der sich selbst überschlagenden Differenzierungssucht.