Eines kann man der Bundesarbeitsministerin Andrea Nahles (SPD) mit Sicherheit nicht vorwerfen: dass sie sich zu viel Zeit lässt bei der Bearbeitung (bestimmter) sozialpolitischer Themen. Ganz im Gegenteil konnte man, nachdem die Große Koalition endlich die Arbeit aufgenommen hat, den Eindruck bekommen, hier werden in einem bislang nicht gekannten Tempo große „Reformprojekte“ auf den Weg gebracht. Neben dem Mindestlohn geht es dabei vor allem um die rentenpolitischen Vorhaben, also die „Rente mit 63“ sowie die „Mütterrente“. Angesichts der Komplexität der mit den angestrebten Veränderungen verbundenen Eingriffen in das Rentenrecht fast schon überfallartig wurden wir mit einem ersten Referentenentwurf konfrontiert. Nun ist es der normale Gang der Dinge, dass der Referentenentwurf der Bundesregierung in den Bundestag eingebracht wird, um dort von den Parlamentariern debattiert und verhandelt zu werden. Es gibt ja bekanntlich den schönen Ausspruch, dass noch kein Gesetz den Bundestag so verlassen hat, wie es eingebracht worden ist. Sollte es anders sein, dann könnte man sich ja die Prozedur im Bundestag sparen.

Aber obgleich der parlamentarische Prozess noch gar nicht richtig begonnen hat, beschleunigte die Bundesarbeitsministerin gleichsam auf Überschallgeschwindigkeit und überraschte die Öffentlichkeit mit einer veritablen Werbekampagne für „Das Rentenpaket“.

Die – angeblich – frohe Botschaft, die mit dem (wohlgemerkt derzeit erst im Geburtskanal befindlichen) Rentenpaket der neuen Bundesregierung verbunden sein soll, wird bereits jetzt mit einem erheblichen Aufwand unters Volk gebracht. Dieser Aufwand lässt sich monetär sehr genau beziffern: 1,15 Millionen Euro lässt sich die Bundesregierung diese Image-Kampagne kosten. Die Kampagne ist bereits am 29. Januar, mit dem Kabinettsbeschluss zu dem ersten Referentenentwurf, gestartet worden. Und es sage keiner, die Große Koalition schaffe keine Arbeitsplätze. Für die Werbe-Agenturen gilt das mit Sicherheit nicht: »“Zum goldenen Hirschen“ kümmerte sich um die klassische Werbung, „Pixelpark“ ist für die Internetumsetzung verantwortlich und die PR-Arbeiten hat „Neues Handeln“ übernommen«, erfahren wir von Thorsten Denkler in seinem Artikel „1,15 Millionen Euro für die Rentenwerbung„. Allein für Print-, Außen und Onlinewerbung gibt das BMAS im Rahmen der Rentenkampagne fast 980.000 Euro aus. Es kann nicht überraschen, dass das nicht ohne Kritik geblieben ist.

Insofern überrascht die folgende Artikel-Überschrift nicht wirklich: „Rechnungshof prüft Nahles‘ Rentenkampagne„. Danach hat der Haushaltsausschuss des Deutschen Bundestages einstimmig beschlossen, den Rechnungshof zu beauftragen, die hohen Ausgaben für diese Kampagne zu überprüfen.

Aber werfen wir einen Blick auf die tatsächliche Baustelle, als die man die rentenpolitischen Änderungen, die vorgenommen werden sollen, bezeichnen muss (für eine gute Übersicht über die „Rente mit 63“ und die „Mütterente“ vgl. auch die Fragen und Antworten zum Entwurf des RV-Leistungsverbesserungsgesetzes seitens der Deutschen Rentenversicherung).

Markus Wehner hat seinen Artikel zu den geplanten Rentenreformen überschrieben mit „Ente mit 63„. Er erinnert an die Entfremdung zwischen Sozialdemokratie und Gewerkschaften vor allem aufgrund der Einführung der Rente mit 67, damals vorangetrieben von Müntefering in der letzten Großen Koalition 2005 bis 2009. Er argumentiert, dass die ebenfalls geplante Einführung eines gesetzlichen Mindestlohns für eine Gewerkschaft wie Verdi wichtig sei, dies aber für die großen Industriegewerkschaften wie die IG Metall und die IG BCE nicht gilt, deren Beschäftigte alle weit oberhalb des vorgesehenen Mindestlohns verdienen. Diese Gewerkschaften organisieren gut verdienende Facharbeiter und dienen kann man vor allem durch eine Absenkung des Renteneintrittsalters entgegenkommen. Die Kritik seitens der Wirtschaftsfunktionäre wie auch von vielen Wirtschaftswissenschaftlern aus dem Mainstream fokussiert auf die „Rente mit 63“. das ist natürlich nicht überraschend, denn die Anhebung des Renteneintrittsalters gehört zu den Kernkomponenten der Politik der letzten Jahre, die nunmehr – zumindestens vorübergehend – infrage gestellt wird. Interessanterweise ist die „Mütterrente“ nur am Rande oder gar nicht Gegenstand der vielen kritischen Kommentare aus dieser Ecke. Darüber wird gleich noch zu sprechen sein.

Wie viele Personen aber haben Anspruch auf die Rente mit 63? Das Arbeitsministerium gibt in seinem Gesetzentwurf die Antwort: 200.000 Personen je Jahr. Aber ist das wirklich so?

Das Politikmagazin „Kontraste“ kommt in einem Beitrag in der Sendung am 6. Februar dieses Jahres zu einem anderen Ergebnis. Unter dem Titel „Schwarz-rote Mogelpackung: Wer profitiert von der „Rente mit 63“?“ wird die Behauptung aufgestellt, »von der vermeintlichen Wohltat profitieren gerade mal 12.000 Arbeitnehmer im Jahr, und sie gilt auch gerade mal für vier Jahrgänge.« wie kommen die zu einer solchen Zahl?

»So waren von den 829.450 Neurentnern im Jahr 2012 gerade einmal 10.555 Männer und 1.751 Frauen mindestens 45 Jahre versichert. Dennoch behauptet die Ministerin unverdrossen, gut 200.000 Arbeitnehmern würde es zukünftig besser gehen.« Unabhängig davon weist der Beitrag auf einen ganz wichtigen Aspekten, der in der bisherigen Diskussion kaum Berücksichtigung gefunden hat:

»Von der reinen „abschlagsfreien Rente mit 63“ profitieren ab Juli gerade mal vier Geburtsjahrgänge und zwar nur die von 1949 bis 52. Danach erhöht sich das Renteneintrittsalter mit jedem Jahrgang um zwei Monate. Bereits für den Jahrgang 58 müsste es deshalb „Rente mit 64“ heißen. Und für alle, die nach 1963 geboren sind, gibt es die abschlagsfreie Rente erst ab 65. Doch in diesem Alter geht das heute schon nach 45 Beitragsjahren.«

Während dieser Aspekt in der Diskussion in den vergangenen Tagen völlig untergegangen ist, dominierte eine Debatte, in der auf die Gefahren einer möglichen neuen „Frühverrentungswelle“ abgestellt wurde. Hierbei geht es um den Tatbestand, dass auch Zeiten der Arbeitslosigkeit als Beitrags Jahre angerechnet werden sollen. Da das Arbeitslosengeld I für die Beitragsjahre zählen wird, könnten Arbeitnehmer mit 61 Jahren noch zwei Jahre ALG I beziehen, um danach die abschlagsfreie Rente mit 63 zu beziehen. Unabhängig von den Tatbestand, dass sich zwischenzeitlich eine heftige Diskussion entwickelt hat, wie man mit Zeiten umgehen soll, in denen das Arbeitslosengeld II bzw. vorher Arbeitslosenhilfe, also steuerfinanzierte Leistungen, kann hinsichtlich der grundsätzlichen Anrechnungsfähigkeit von Arbeitslosigkeit aus den Reihen der Union der Vorschlag, eine Stichtagsregelung einzuführen. „Deshalb schlägt die Union den Stichtag zum 1. Juli 2014 vor, nach dem Zeiten der Arbeitslosigkeit nicht mehr angerechnet werden“, so wird Karl Schiewerling von der CDU in dem Artikel von Wehner zitiert. Allerdings wird in diesem Artikel sogleich große Skepsis geäußert, ob das eine zulässige Variante darstellt:

»Denn durch die geplante Stichtagsregelung würden Personen aus ein und demselben Geburtsjahrgang unterschiedlich behandelt – je nachdem, ob ihre Arbeitslosigkeit vor oder nach dem Stichtag liegt. Eine solche Ungleichbehandlung wäre „ein absolutes Novum“ in der Sozialgesetzgebung, heißt es unter Bundestagsexperten. Und sie wäre mit dem Gleichbehandlungsgrundsatz des Grundgesetzes schwer vereinbar.«

Auch der DGB hat sich zwischenzeitlich zu Wort gemeldet und sieht die vorgeschlagene Stichtagsregelung äußerst kritisch: »Auch in Zukunft müssten Zeiten der Arbeitslosigkeit bei der Berechnung der notwendigen 45 Beitragsjahre voll berücksichtigt werden, zumal die Erwerbsbiografien der Jüngeren heute ohnehin viel brüchiger seien als früher«, so wird Annelie Buntenbach vom DGB-Bundesvorstand in dem Artikel „DGB gegen Stichtagsregelung bei Rente mit 63“ zitiert. Und weiter erfahren wir, was der DGB als Alternative vorschlägt:

„Wenn die Koalition tatsächlich ernsthaft in Sorge ist, dass die Rente mit 63 von den Arbeitgebern zur Frühverrentung missbraucht wird, kann sie solchen Strategien ganz einfach einen Riegel vorschieben, indem sie die Erstattungspflicht bei Entlassungen Älterer wieder einführt“, sagte Buntenbach. Unternehmen müssten dann die Sozialkosten für die zwischen dem 61. und 63. Lebensjahr in die Arbeitslosigkeit entlassenen Mitarbeiter selbst tragen. Eine solche Regelung war 2006 abgeschafft worden. Buntenbach: „Eine andere Variante wäre die Verbesserung des Kündigungsschutzes für Ältere.“

Ebenfalls konnte man in den vergangenen Wochen in der Diskussion über die geplanten Änderungen im Rentenrecht erleben, dass immer wieder die Grundsatzfrage aufgeworfen wurde, ob die Rente mit 63 wie auch die Mütterrente ein Geschenk an die ältere Generation auf Kosten der Jüngeren sei, die letztendlich die Zeche zu zahlen haben, da einerseits die zusätzlichen – erheblichen – Leistungen aus der Rentenversicherung selbst, also aus Beitragsmitteln finanziert werden sollen, andererseits aber die Jüngeren keinen Zugang zu diesen Leistungen haben werden. Ebenfalls wurde argumentiert, dass es sich gerade bei der Rente mit 63 um ein Privileg für die Männer handele, denn die meisten Frauen würden die Voraussetzungen schlichtweg nicht erfüllen können, um in den Genuss des vorzeitigen Ruhestands zu kommen.

In diesem Zusammenhang interessant ist ein Beitrag, den Ursula Engel-Kefer, bis 2006 stellvertretende Vorsitzende des DGB und bis 2009 Mitglied im SPD-Bundesvorstand, in der taz veröffentlicht hat: „Finanzbranche will Renten„, so ist der Beitrag überschrieben. Sie behauptet, dass gegenwärtig Konflikte geschürt werden zwischen Alt und Jung, Männern und Frauen, besser und schlechter Verdienenden sowie zwischen Erwerbstätigen und Erwerbslosen. »Überdeckt wird damit der Verteilungskampf zwischen Wirtschaft und Finanzbranche einerseits sowie andererseits den Arbeitnehmern und Rentnern. Die Wirtschaft will die Arbeitskosten senken, Banken und Versicherungen wollen ein größeres Stück vom Kuchen der beitragsfinanzierten gesetzlichen Altersrente für ihre Kapitalanlagen«, so Engeln-Kefer. Unabhängig von diesem Frontlinien legt Engelen-Kefer den Finger in die Wunde sowohl der „Rente mit 63“ wie auch der so genannten „Mütterrente“:

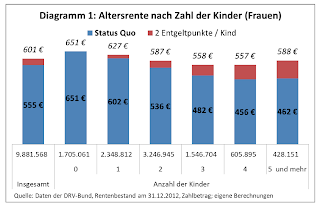

»Der jetzige Koalitionskompromiss zur Rentenreform – Mütterrente für die Wähler der CDU/CSU und 63er-Regelung für diejenigen der SPD – ist ein rentenpolitischer „Flickenteppich“, der zu Recht von allen Seiten unter Beschuss genommen wird. Und die Bundesarbeitsministerin muss sich den Vorwurf der Klientelpolitik gefallen lassen … Verlierer dieser Rentenreform sind wieder einmal die Frauen. So bringt die Mütterrente zwar ein Stück ausgleichende Gerechtigkeit. Allerdings geht diese mit neuen Ungerechtigkeiten einher: So fehlt die Anrechnung eines dritten Rentenpunktes, wie er für die nach 1992 geborenen Kinder gilt. Finanzieren müssen die Kosten von etwa 6,7 Milliarden Euro im Jahr vor allem die Beitragszahler. Erst ab 2019 sollen pro Jahr mit 2 Milliarden Euro aus Steuermitteln noch nicht einmal ein Drittel der Ausgaben beigesteuert werden. Die Verschiebemanöver zwischen der gesetzlichen Altersversicherung und dem Bundeshaushalt werden damit fortgesetzt.«

In die gleiche Richtung geht auch die Kritik der Deutschen Rentenversicherung: Sie kritisiert, dass die Mütterrente allein zu Lasten der Beitragszahler geht – und fordert deren Finanzierung aus Steuermitteln.

»Der Vorstand sieht mit Sorge, dass die geplante Mütterrente mit einem Finanzierungsvolumen bis 2030 von rund 105 Milliarden Euro nahezu ausschließlich auf Kosten der Rentenversicherung bezahlt werden soll. Damit müssten vor allem die Beitragszahler zur Rentenversicherung die Finanzierungslasten der geplanten Mütterrente tragen.

Die Anerkennung von Kindererziehungsleistungen ist aber eine gesamtgesellschaftliche Aufgabe, die daher von allen Steuerzahlern zu finanzieren ist. Es gibt aus Sicht des Vorstands keinen Grund, weshalb die Beitragszahler auch Mütterrenten für diejenigen finanzieren sollen, die nie selbst in die Rentenversicherung eingezahlt haben (z. B. Selbständige, Ärzte, Anwälte, Apotheker, Architekten)«, heißt es in einer Stellungnahme des Vorstandes der Rentenversicherung.

Die Rentenversicherung weist aus ihrer Sicht zu Recht darauf hin, dass die Gewährung von Entgeltpunkten für die Kindererziehung nur dann zulässig sei, wenn der Bund die Kosten durch entsprechende Steuermittel trägt, war bislang auch Auffassung des Gesetzgebers. In der Begründung des bereits 1986 in Kraft getretenen „Hinterbliebenenrenten- und Erziehungszeiten-Gesetzes“ (HEZG) hieß es ausdrücklich, dass es sich bei der Anerkennung von Erziehungszeiten um eine Leistung des Familienlastenausgleichs handele, deren Finanzierung Aufgabe des Bundes sei.

Auch Ursula Engelen-Kefer kritisiert die von Bundesarbeitsministerin Nahles geplante „Rente mit 63“:

»Profitieren können von der Möglichkeit, mit 63 nach 45 Beitragsjahren ohne Abschläge in die Altersrente zu gehen, vor allem die besser verdienenden Männer mit durchgängigen Erwerbsbiografien. Allerdings müssen alle sozialversicherungspflichtigen Frauen zur Finanzierung dieser 63er-Regelung beitragen.«

Aber was schlägt sie als Alternative vor?

»Wenn es wirklich um soziale Gerechtigkeit gehen soll, muss die Rente mit 67 für alle ausgesetzt werden – zumindest so lange, bis quantitativ und qualitativ ausreichende Arbeitsplätze zur Verfügung stehen und die Betroffenen auch gesundheitlich zur Weiterarbeit in der Lage sind. Dies ist nachweislich nicht der Fall.«

Gerade die „Rente mit 63“ erhitzt die Gemüter – in die eine oder andere Richtung. Ein gutes Beispiel für die konträren Sichtweisen auf das Thema bietet die Pro-und-Contra-Thematisierung in der Süddeutschen Zeitung: »Mit ihrer Rentenreform anerkennt Arbeitsministerin Nahles die Leistung von Menschen, die sehr lange gearbeitet haben, findet Heribert Prantl. Aber sie passt nicht zu unserer alternden und schrumpfenden Gesellschaft, meint Marc Beise zur Rente mit 63.«

: „Mütter-Rente“. Gleichstellung mit Nebenwirkungen, Bremen: Arbeitnehmerkammer Bremen, S. 2")