Es ist schon ein – nicht nur – sozialpolitisches Kreuz mit dem Mindestlohn. Da hat man mal die 8,50 Euro pro Stunde in die Welt gesetzt und jetzt streiten sich alle um diesen Betrag. Für einen Teil der Arbeitgeber ist das natürlich viel zu viel, für andere ist das auch nicht mehr als ein „Hungerlohn“. Und ganz frisch ist die Erkenntnis, dass auch die, die nach außen fest zu mindestens 8,50 Euro stehen, in praxi, also bei Tarifverhandlungen, dann auch schon mal die 8,50 Euro eine weitere Zeit lang 7,75 Euro sein lassen, wie jetzt in der Fleischindustrie zu beobachten (hierzu der Beitrag Überraschend unblutige Einigung auf einen Mindestlohn von 8,75 Euro in der Fleischindustrie. Aber nicht sofort, sondern ab 2017). Über die Gründe dafür wird sicher noch zu spekulieren und zu diskutieren sein und möglicherweise liegen sie – wie in dem Beitrag angedeutet – tatsächlich in der Machtfrage zwischen Gewerkschaften und Arbeitgebern sowie der Einsicht, dass es derzeit betriebswirtschaftliche Realitäten „eigener Art“ gibt.

Aber stellen wir uns einmal vor, die Tarifparteien hätten sich auf 8,50 Euro ab dem 1. Juli 2014 geeinigt oder noch hypothetischer der Gesetzgeber hätte das für sie erledigt mit einem flächendeckenden, gesetzlichen Mindestlohn. Dann müsste man aus einer engeren sozialpolitischen Sicht den folgenden zusammenfassenden Befund zur Kenntnis nehmen: Nach derzeitigem Stand reicht ein Mindestlohn in Höhe von 8,50 Euro gerade aus, um die Aufstockung des Lohns vollzeitbeschäftigter Singles durch Leistungen nach SGB II („Hartz IV“) auszuschließen. Aber die auf dieser Basis erreichbaren Rentenanwartschaften reichen keinesfalls aus, um auch eine Existenzsicherung im Alter zu erreichen. Statt 8,50 Euro im Jahr 2015 müsste der Mindestlohn bei 11,21 Euro liegen – aber man bekommt auch bei diesem Stundenlohn nur dann eine Netto-Rente, die dem Existenzminimum entspricht, wenn der Biografie eine Vollzeit-Beschäftigung über 45 Jahre zugrunde liegt. Das war noch nicht alles.

Denn eigentlich müsste der Stundenlohn 2015 schon bei 12,11 Euro liegen, wenn man das rückblickend aus der Sicht des Jahres 2027 berechnet, wenn man unterstellt, dass die Rentenniveauabsenkungen fortgeführt werden. Alles klar? Dann noch eins: Der Mindeststundenlohn von 11,21 Euro bzw. 21,11 Euro des Jahres 2015 muss aber kontinuierlich angehoben werden, nur um eine Netto-Rente in Höhe des Existenzminimums erreichen zu können – dafür »müsste der Mindestlohn kontinuierlich angehoben werden – und zwar in den Jahren 2016 bis 2018 um jeweils 2,6 Prozent, im Jahr 2019 um 2,9 Prozent und ab dem Jahr 2020 jährlich um drei Prozent.«

So jedenfalls die Berechnungsergebnisse von Johannes Steffen, der die Website „Portal Sozialpolitik“ betreibt, in seiner neuen Veröffentlichung „Wenn der Mindestlohn fürs Alter nicht reicht. Plädoyer für eine Mindestbemessungsgrundlage für Rentenbeiträge auf Arbeitsentgelt„, aus der hier berichtet wird.

Steffen weist mit Blick auf die notwendige jährliche und nicht unerhebliche Dynamisierung des Mindestlohns – wohlgemerkt, nur um weiterhin das Ziel zu erreichen, eine Netto-Rente in Höhe des Existenzminimums sicherstellen zu können – gleich auf eine erste Schwachstelle der im Koalitionsvertrag fixierten Verständigung über den Mindestlohn hin:

»Nun sieht aber schon der Koalitionsvertrag die erste eventuelle Anpassung frühestens nach dreijähriger »Laufzeit« zum 1. Januar 2018 vor; dass es dann sogleich zu einer Erhöhung um 7,8 Prozent (3 x 2,6%) kommt, erscheint aus heutiger Sicht eher unwahrscheinlich …«

Aber wie kommt Johannes Steffen auf diese doch erheblichen Abweichungen? Sie resultieren aus der Logik der Entgeltpositionierung in einem beitragsabhängigen Rentenversicherungssystem:

»Auf Basis der … Werte für das erste Halbjahr 2014 ist eine erwerbslebensdurchschnittliche Entgeltposition von 61,43 Prozent (= 0,6143 EP/Jahr) notwendig, um nach 45 Beitragsjahren eine Nettorente in Höhe des … steuerfreien Existenzminimums … zu erzielen … Liegt die durchschnittliche Entgeltposition unterhalb dieses Schwellenwertes, so kann das Existenzminimum alleine mit der Nettorente nicht erreicht werden.«

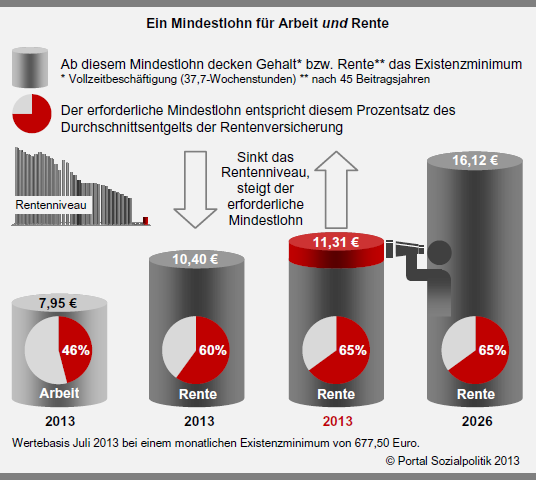

Oder für alle, die das anhand von konkreten Zahlen brauchen, hier seine Abbildung dazu:

: Wenn der Mindestlohn fürs Alter nicht reicht. Plädoyer für eine Mindestbemessungsgrundlage für Rentenbeiträge auf Arbeitsentgelt")

Man muss also 0,6143 Entgeltpunkte erreichen, nur um nach diesem Szenario auf eine Netto-Rente in Höhe des steuerfreien Existenzminimums zu kommen. Und das ist jetzt ein Problem bei einem vorgesehenen Mindestlohn von 8,50 Euro, denn: »Ganzjährig zum Mindestlohn Vollzeitbeschäftigte erreichen … im Jahr der Einführung des gesetzlichen Mindestlohns eine relative Entgeltposition von 46,97 Prozent – oder 0,4697 Entgeltpunkte für das Jahr 2015.«

Anders ausgedrückt: Im Ausgangsjahr (2015) müsste der Mindestlohn um ein knappes Drittel höher angesetzt werden als im Koalitionsvertrag vorgesehen – und auch seine weitere Entwicklung bis zum Jahr 2027 müsste dynamischer verlaufen als der erwartbare Anstieg des Durchschnittseinkommens.

Die Bewertung der laut Koalitionsvertrag vorgesehenen Mindestlohnhöhe aus einer sozialpolitischen Sicht muss also zweigeteilt ausfallen:

1.) Geht man von dem berechtigten Anliegen aus, dass der gesetzliche Mindestlohn eine Höhe haben sollte, die bei durchschnittlicher Fallkonstellation einen aufstockenden Bezug von Grundsicherungsleistungen bei einem Alleinstehenden ausschließt, dann muss man zu dem Ergebnis kommen, dass dieses Ziel mit den 8,50 Euro gerade so erreichbar ist.

- Zugleich aber, das sei hier nur angemerkt, wird dann aber auch klar, dass das eben nicht für einen alleinverdienenden Vater gelten muss und auch nicht gelten wird aufgrund der Defizite im System des Familienlastenausgleichs. Und vor allem kann es natürlich nicht funktionieren, wenn zwar Mindestlohn gezahlt wird oder sogar darüber), aber die Arbeitszeit nach unten abweicht von einer Vollzeitbeschäftigung. In diesen Fällen muss es auch in der 8,50 Euro- oder auch 10 Euro-Mindest-Zukunft Aufstockungen geben müssen.

2.) Man kann den Grundgedanken hinsichtlich der Abdeckung des Existenzminimums aus dem Lohneinkommen übertragen auf die Altersphase: »45 Beitragsjahre in Vollzeitbeschäftigung (Standarderwerbsbiografie) müssen eine Nettorente gewährleisten, die mindestens auf Höhe des Existenzminimums liegt und die damit für Alleinstehende eine Aufstockung durch Leistungen nach SGB XII im Regelfall (und unter Status-quo-Bedingungen) ausschließt.« Kann dies nicht (mehr) gewährleistet werden, so werden Armutsrenten – die nicht umstandslos gleichzusetzen sind mit Altersarmut – zu einem systematischen Problem eines Rentenversicherungssystems, das dessen Legitimität und die hier vorgesehenen Zwangsbeiträgen untergraben muss. Steffen weist darauf hin, dass der Versuch, die durch zu niedrige bemessene Arbeitseinkommen resultierenden Armutsrenten nachträglich wieder nach oben zu hieven – beispielsweise durch die geplante „solidarische Lebensleistungsrente“ – zum Scheitern verurteilt sein werden (vgl. hierzu Steffen, J.: „Solidarische Lebensleistungsrente“. Rentenniveausenkung konterkariert Armutsvermeidung, Dezember 2013).

Was bleibt übrig?

»Herstellen lässt sich die erforderliche strukturelle Kompatibilität zwischen Beitragsbemessungsgrundlage und normativer Vorgabe letztlich nur durch einen ausreichend hohen und allgemein gültigen Mindestlohn oder – sofern dessen Höhe und/oder »allgemeine Gültigkeit« nicht hinreicht – ergänzend durch eine Mindestbemessungsgrundlage für Rentenbeiträge auf Arbeitsentgelt.«

Wie könnte so eine „Mindestbemessungsgrundlage“ für Rentenbeiträge auf Arbeitsentgelt aussehen, vor allem, welche Höhe müsste sie haben? Hierzu präsentiert Steffen in seiner Veröffentlichung einen möglichen Rechenweg:

Das bedeutet: Bereits im vorgesehenen Einführungsjahr 2015 liegt der Mindestlohn von 8,50 Euro um 2,71 Euro unterhalb der für erforderlich erachteten Mindestbemessungsgrundlage für Rentenbeiträge auf Arbeitsentgelt.

Fazit von Johannes Steffen: »Eine Mindestbemessungsgrundlage ist daher in Ergänzung des gesetzlichen Mindestlohns mit Blick auf die Altersvorsorge sowie für die Stärkung der Akzeptanz des Pflichtversicherungssystems unabdingbar.«

Und dann legt er noch einen drauf, was die Finanzierung angeht: »Der auf den Differenzbetrag zwischen Stundenlohn und Mindestbemessungsgrundlage fällige Beitrag wäre demgegenüber alleine vom Arbeitgeber zu entrichten (Aufstockungsbetrag).« Er spricht hier von „Vorsorgedumping“ und das rechtfertigt seiner Meinung nach die Finanzierung über die Arbeitgeber.

Was das für Arbeitgeber konkret bedeuten würde, beziffert Steffen auch:

»Bei einem gesetzlichen Mindestlohn von 8,50 Euro und einer Mindestbemessungsgrundlage von 10,89 Euro hätte der Arbeitgeber den auf den Differenzbetrag (2,39 Euro) entfallenden Beitrag zur Rentenversicherung in Höhe von 46 Eurocent pro Stunde aufzustocken. Verglichen mit einem Stundenlohn in Höhe von 8,50 Euro stiege das Arbeitgeber-Brutto um 4,52 Prozent von 10,14 Euro auf 10,60 Euro.«

Ein „vorsorgekompatibler Mindestlohn“ wie auch eine „Mindestbemessungsgrundlage für Rentenbeiträge“ würde allerdings – darauf weist Steffen ausdrücklich hin – nur die Situation in der Zukunft verbessern helfen. Niedriglöhne der Vergangenheit sind damit nicht mehr korrigierbar. Deshalb muss man dafür eine ergänzende Lösung finden, also zurückliegende Zeiten mit niedrigem Entgelt im Nachhinein für die Rente aufzuwerten. Steffen fordert in diesem Kontext: »… eine Verlängerung der gegenwärtig auf Zeiten vor 1992 begrenzten Regelungen zur sogenannten Rente nach Mindestentgeltpunkten … bildet insofern die leistungsrechtliche Kehrseite der beiden Medaillen Mindestlohn und Mindestbemessungsgrundlage.«

Man sieht, nichts für Leute, die auf der Suche sind nach einfachen Lösungen für ein komplexes System.