Ganz viele machen es bzw. müssen es machen: Zur Arbeit pendeln. Mit dem Auto, dem ÖPNV, einige mit dem Fahrrad. Es sind Millionen Menschen. Und bei vielen kommen da jeden Arbeitstag einige Kilometer und teilweise sehr viel verlorene Lebenszeit zusammen. Und wenn man mit guten Gründen davon ausgeht, dass die meisten Pendler einen PKW benutzen (müssen), dann kann man sich vorstellen, dass das neben den sowieso schon mit dem Pendeln verbundenen Belastungen eine richtig teure Angelegenheit werden kann, wenn die Spritpreise steigen.

Dabei ist es wieder einmal wie so oft, wenn man einfache Fragen mit Blick auf höchst komplexe soziale Sachverhalte stellt: die Antwort ist nicht einfach. Beispielsweise auf die Frage, wie viele Menschen denn zur Arbeit pendeln, mit welchem Verkehrsmittel sie das machen und was das kostet. Da denken dann viele Menschen, dass es nun kein Problem sein kann, wenigstens die Zahl derjenigen zu benennen, die zur Arbeit pendeln. Ist es aber.

Die in Deutschland überwiegend verwendete statistische Definition von Pendeln bzw. Pendlern stützt sich auf Erhebungen der Bundesagentur für Arbeit.1 In diesen werden Pendler als alle sozialversicherungspflichtig Beschäftigten, deren Arbeitsgemeinde sich von der Wohngemeinde unterscheidet, beschrieben. Daraus lässt sich allenfalls eine Annäherung an die Größenordnung der Pendelei erreichen, denn man muss wissen: Häufigkeit, Distanz, Dauer, Verkehrsmittel oder Kombinationen auf dem Pendelweg werden in den BA-Daten nicht ausgewiesen. An dieser Definition wird zudem kritisiert, dass auch andere Erwerbstätige, z. B. geringfügig Beschäftigte, Beamte und Selbständige, Wege zu ihrem Arbeitsort zurücklegen – die sind aber nicht in den Daten enthalten. Ebenso sollten Berufsschüler und Studierende, die ihre Ausbildungsorte aufsuchen, eingeschlossen werden, denn auch die müssen pendeln. Auch innergemeindlich Pendelnde in Großstädten haben teilweise erhebliche Pendel-Strecken und -Zeiten. Vgl. dazu und anderen Ansätzen Nitschke et al. 2022.

1 Die BA beschreibt die vorhandenen Daten und deren Limitationen so: »Pendler sind alle sozialversicherungspflichtig Beschäftigten (SvB), deren Arbeitsort sich vom Wohnort unterscheidet. Einpendler wohnen nicht an ihrem Arbeitsort, Auspendler arbeiten nicht an ihrem Wohnort. In der Beschäftigungsstatistik werden Personen als Pendler ausgewiesen, wenn ihr Arbeitsort außerhalb der Gemeinde-, Kreis- oder Landesgrenzen ihres Wohnortes liegt. Ob und wie häufig Pendler tatsächlich ihren Arbeitsort aufsuchen, ist unerheblich. Beschäftigte, die in der selben Gemeinde (bzw. Kreis oder Land) wohnen und arbeiten, gelten nicht als Pendler. Die Beschäftigungsstatistik folgt dem Inlandskonzept. Es wird über in Deutschland Beschäftigte berichtet. Der Wohnort kann auch im Ausland liegen. Einpendler aus dem Ausland sind statistisch darstellbar, wenn der Arbeitsort in Deutschland liegt und sie der deutschen Sozialversicherung unterliegen. Die Zahl der Auspendler in das Ausland ist nicht ermittelbar, weil Personen mit deutschem Wohnsitz, die bei Arbeitgebern mit Sitz im Ausland beschäftigt sind, nicht zur deutschen Sozialversicherung gemeldet werden. Die Differenz aus Einpendlern zu Auspendlern ergibt den Pendlersaldo. Da große Regionen viele Ein- und Auspendler aufweisen und kleine Regionen wenige, sind die Pendlerzahlen als absolute Größe nicht für regionale Vergleiche geeignet. Deshalb werden Pendlerquoten berechnet: Einpendlerquote (Anteil der Einpendler an den SvB am Arbeitsort in Prozent), Auspendlerquote (Anteil der Auspendler an den SvB am Wohnort in Prozent). Aktuelle Daten, die einmal jährlich ausgewiesen werden, findet man hier: Pendlerverflechtungen der sozialversicherungspflichtig Beschäftigten nach Kreisen – Deutschland (Jahreszahlen).

Da gibt es doch diese „Pendlerpauschale“ im Steuerrecht

Nun ist es nicht so, dass die Pendler die Kosten der Fahrt zum Arbeitsplatz vollständig alleine tragen müssen – sie können einen Teil der Aufwendungen das zu versteuernde Einkommen mindernd geltend machen: Über die Entfernungspauschale, meist Pendlerpauschale genannt, werden Fahrtkosten steuerlich berücksichtigt, die beim Arbeitsweg entstehen. Es zählen die Entfernung zum Arbeitsplatz und die Zahl der Arbeitstage. Und alle Verkehrsmittel werden berücksichtigt, nicht nur das Auto.

Einer Schätzung des Bundesfinanzministeriums das Jahr 2019 betreffend zufolge wurden 11,6 Millionen Steuerzahler um 5,1 Milliarden Euro entlastet. Das entsprach einem Durchschnitt von 440 Euro pro Kopf. Die Pendlerpauschale gilt nicht nur für Auto- und Motorradfahrer. Auch Arbeitnehmer und Selbstständige, die zu Fuß, mit dem Fahrrad, E-Bike und öffentlichen Verkehrsmitteln des Nah- und Fernverkehrs oder in Fahrgemeinschaften zur Arbeit pendeln, können sie beanspruchen. Für die Berechnung der Pendlerpauschale zählt die einfache Entfernung von der Wohnung zum Arbeitgeber und nur die tatsächlichen Arbeitstage am Arbeitsplatz.

»Um die finanzielle Mehrbelastung durch lange Wege zur Arbeit abzufedern, stieg die Entfernungspauschale zum 1.1.2021 ab dem 21. Kilometer auf 35 Cent. Am 23.5.2022 wurde das Gesetz beschlossen, sie rückwirkend zum 1.1.2022 ab dem 21. Kilometer auf 38 Cent pro Kilometer anzuheben«, berichtet der ADAC. Davon wird aber nur ein Teil der Berufspendler (geschätzt etwa die Hälfte) profitieren können, denn der Entlastungsbetrag wird erst ab dem 21. Kilometer angehoben. Man muss zudem wissen: Pauschal und ohne Nachweis werden für jeden Arbeitnehmer jährlich bislang 1.000 Euro (ab 2022: 1.200 Euro) Werbungskosten berücksichtigt.

Nach dem Einkommensteuergesetz mindert die in der Steuererklärung als Werbungskosten anzusetzende Pendlerpauschale das zu versteuernde Einkommen. Nicht nur Arbeitnehmer, sondern auch Selbstständige können von ihr profitieren. Da sollte man doch über diesen Weg die Zahl der Pendler bekommen können – und die von ihnen zurückgelegten Entfernungskilometer.

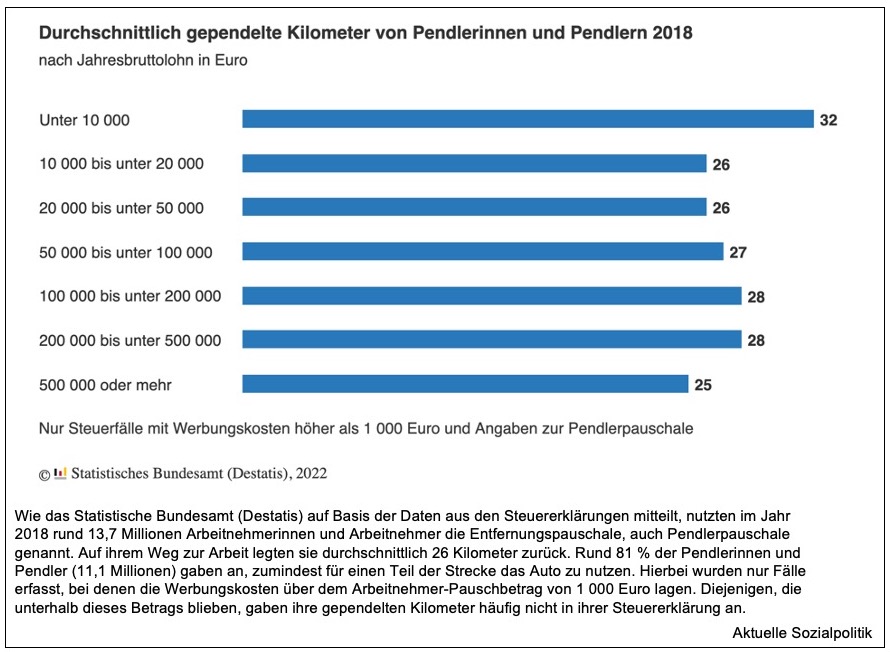

Den Weg über die Inanspruchnahme der Entfernungspauschale ist auch das Statistische Bundesamt gegangen und hat diese Mitteilung veröffentlicht – die vor dem Hintergrund der aktuellen Debatte über eine Entlastung wegen steigender Benzinpreise über eine Erhöhung der Pendlerpauschale gesehen werden muss: 13,7 Millionen Arbeitnehmerinnen und Arbeitnehmer nutzten 2018 die Pendlerpauschale. Um dann sogleich nachzulegen: »Pendelnde mit Jahresbruttolohn unter 10 000 Euro haben längsten Arbeitsweg.«

»Wie das Statistische Bundesamt (Destatis) auf Basis der Daten aus den Steuererklärungen mitteilt, nutzten im Jahr 2018 rund 13,7 Millionen Arbeitnehmerinnen und Arbeitnehmer die Entfernungspauschale, auch Pendlerpauschale genannt. Auf ihrem Weg zur Arbeit legten sie durchschnittlich 26 Kilometer zurück … Die Längen der Pendelstrecken für Personen mit unterschiedlich hohen Bruttolöhnen unterscheiden sich dabei im Jahr 2018 kaum. Pendlerinnen und Pendler mit einem jährlichen Bruttolohn unter 10.000 Euro legten mit 32 Kilometer den weitesten Arbeitsweg zurück.«

Ein interessanter Befund vor dem Hintergrund der Bedeutung des Autos als Verkehrsmittel für die Berufspendler: »Etwas eindeutiger fällt der Zusammenhang zwischen Arbeitsweg und Wohnort aus. Lebte ein Pendler oder eine Pendlerin in einer Großstadt mit mehr als 100 000 Einwohnerinnen und Einwohnern, legte er oder sie durchschnittlich rund 23 Kilometer zur Arbeit zurück. In Kleinstädten mit 5 000 bis 20 000 Einwohnerinnen und Einwohnern sowie in Landgemeinden betrug der durchschnittliche Arbeitsweg 28 Kilometer. Je ländlicher eine Person wohnte, desto häufiger nutzte sie zudem das Auto. In Großstädten gaben 67 % der Pendlerinnen und Pendler an, zumindest für einen Teil der Strecke das Auto zu nutzen. In Kleinstädten betrug der Anteil 87 %, in Landgemeinden sogar 90 %.«

Pendler mit einem Jahresbruttolohn von weniger als 10.000 Euro haben nach den Ausführungen des Statistischen Bundesamtes den längsten Arbeitsweg. Sie legten durchschnittlich 32 Kilometer zurück, wie es auf Basis der Daten aus den Steuererklärungen 2018 heißt.

Daraus ließe sich die These ableiten, dass eine (weitere) Anhebung der Entfernungspauschale dieser gebeutelten Personengruppe besonders zugute kommen würde. Aber auch hier muss man genauer hinschauen.

So wird darauf hingewiesen: »Aus den Daten kann allerdings nicht die Schlussfolgerung gezogen werden, dass eine derzeit diskutierte Erhöhung der Pendlerpauschale besonders Geringverdienern nutzen würde. Das liegt unter anderem daran, wer die Pendlerpauschale geltend macht – und wer nicht. Zum einen erfasst die Statistik nur Fälle, bei denen die Werbungskosten über dem Arbeitnehmerpauschbetrag von 1000 Euro (ab 2022: 1200 Euro) lagen. Diejenigen, die unterhalb dieses Betrags blieben, gaben ihre gependelten Kilometer häufig nicht in ihrer Steuererklärung an. Zum anderen werden Einkommen unterhalb des Grundfreibetrags von derzeit 10.347 Euro jährlich ohnehin nicht besteuert. Wer keine Steuern zahlt, kann auch keine Pendlerpauschale geltend machen.«

Außerdem muss man berücksichtigen, dass die Entlastungswirkung über die Pendlerpauschale natürlich nur mit einem teilweise erheblichen Zeitverzug eintreten kann, da sie ja in der Steuererklärung für die Vergangenheit angesetzt wird.

Und dann wurden diese Tage solche Meldungen veröffentlicht: Arbeitsweg für 3,6 Millionen Pendler über 50 Kilometer lang: »Pendler haben im vergangenen Jahr auf dem Weg zur Arbeit durchschnittlich fast 17 Kilometer zurückgelegt. Wie das Bundesinstitut für Bau-, Stadt- und Raumforschung mitteilte, haben deutschlandweit 19,6 Millionen Menschen und damit fast 60 Prozent aller sozialversicherungspflichtig Beschäftigen nicht an ihrem Wohnort gearbeitet. Für 3,6 Millionen Pendler war der einfache Arbeitsweg länger als 50 Kilometer.«

Der aufmerksame Leser wird bemerkt haben, dass es hier offensichtlich um die sozialversicherungspflichtig Beschäftigten geht, also um die Daten, die von der Bundesagentur für Arbeit erhoben werden. Schauen wir also in die Originalmeldung:

➔ Bundesinstitut für Bau-, Stadt- und Raumforschung (2022): Länge der Arbeitswege unterscheidet sich regional erheblich, 23.08.2022

»Pendlerinnen und Pendler legten im Jahr 2021 auf dem Weg zur Arbeit durchschnittlich 16,9 Kilometer zurück. Damit blieb die mittlere Pendeldistanz seit 2016 stabil. Je nach Region gibt es jedoch große Unterschiede. Vor allem im Umland der großen Arbeitsmarktzentren wie Berlin, München und Hamburg sowie in dünn besiedelten Räumen sind die Arbeitswege länger.«

»Deutschlandweit stieg die Zahl der Pendlerinnen und Pendler in fünf Jahren um 6,6 Prozent – von 18,4 Millionen Beschäftigten im Jahr 2016 auf 19,6 Millionen Beschäftigte im vergangenen Jahr. Damit pendelten 59,5 Prozent aller sozialversicherungspflichtig Beschäftigen (2016: 59,4 Prozent). Erhöht hat sich auch die Zahl der Pendlerinnen und Pendler, die einen einfachen Arbeitsweg von mehr als 50 Kilometern zurücklegten. Waren es 2016 noch 3,3 Millionen Beschäftigte, lag der Wert im Jahr 2021 bei 3,6 Millionen (+7,4 Prozent). Der Anstieg der Pendlerzahlen ist vor allem auf den Zuwachs bei den sozialversicherungspflichtig Beschäftigten zurückzuführen.«

Das BBSR weist aber auch auf die Begrenzungen bei der Datengrundlage hin: »Die Auswertung basiert auf Daten der Bundesagentur für Arbeit. Die Statistik weist den Wohnort und den Arbeitsort von sozialversicherungspflichtig Beschäftigten mit Stichtag 30. Juni 2021 aus. Anhand der Statistik lässt sich nicht nachweisen, wie viele Menschen im Berichtszeitraum tatsächlich die Arbeitsstätte aufgesucht haben oder im Homeoffice tätig waren. Auch geht nicht aus den Daten hervor, welche Verkehrsmittel auf dem Weg zur Arbeit genutzt wurden.« Offensichtlich hat man die Pendeldistanzen geschätzt aufgrund der Entfernung von Wohn- und Arbeitsort. Muss man vermuten, eine Erläuterung zum methodischen Vorgehen findet man in der Mitteilung des BBSR nicht.

Auch wenn alle Datenquellen – also sowohl die BA-Daten wie auch die Zahlen aus der Steuerstatistik – limitiert sind und nicht die Grundgesamtheit der Pendler abbilden können, verdeutlichen die daraus abgeleiteten Annäherungen aber die enorme Größenordnung, um die es bei der Pendelei geht. Davon sind Millionen Arbeitnehmer/innen betroffen und ganze Teilarbeitsmärkte, vor allem solche, bei denen man eher wenig verdient und die in (teuren) Großstädten angesiedelt sind, würden zusammenbrechen, wenn nicht eine erhebliche Zahl an dort beschäftigten teilweise sehr lange Pendelstrecken auf sich nehmen. Und dass viele das machen müssen, liegt wiederum an den hohen Wohnkosten in vielen Großstädten, die man sich schlichtweg nicht mehr leisten kann, so dass man ins Umland abgedrängt wird. Bei anderen wiederum sind teilweise sehr lange Pendelstrecken und -zeiten alternativlos, wenn sie in den ländlichen Regionen wohnen und leben, dort aber keinen Arbeitsplatz vor der Haustür haben. Und die neuen Daten zeigen auch die derzeit völlig unverzichtbare Bedeutung des Autos für die vielen Menschen, die in eher ländlichen Regionen leben.

Abschließend noch eine Anmerkung zur Entfernungs- bzw. Pendlerpauschale: Die war ja schon lange vor dem aktuellen starken Anstieg der Spritpreise immer wieder Gegenstand kontroverser Debatten über deren (Nicht-)Sinnhaftigkeit. Das liegt begründet an ihrem ambivalenten Grundcharakter. Die Pendlerpauschale, die bei der Steuererklärung geltend gemacht werden kann, ist eine typische Kompensationszahlung – angesichts der bisher und noch auf längere Zeit gegebenen zentralen Bedeutung des Autos eine (Teil-)Kompensation für steigende Spritpreise. Und zwar für bewusst steigende Preise, nicht (nur) für Preisanstiege, wie wir sie jetzt durch exogene Faktoren sehen. Denn aus umweltpolitischer, vor allem klimaökonomischer Sicht besteht auf der einen Seite seit Jahren Konsens, dass man die Energiepreise und darunter vor allem die Preise für die Inanspruchnahme fossiler und klimaschädlicher Energien kontinuierlich (und eigentlich sehr stark) nach oben setzen müsste, um das umweltpolitische Lenkungsziel einer deutlichen Nachfragereduktion über das Preissignal realisieren zu können. Dem stehen dann aber die entsprechend stark steigenden Belastungen derjenigen gegenüber, die zur Arbeit pendeln müssen. Da gerade ein (klimapolitisch gewollter) steigender Benzinpreis viele Pendler, die auf das Auto angewiesen sind, hart treffen würde, kann der Staat versuchen, diesen Einkommenseffekt durch Kompensationszahlungen wie der Entfernungspauschale auszugleichen. In der Folge sinkt zwar immer noch der Benzinverbrauch, das allerdings in geringerem Maße, denn die Einkommenseffekte werden für die Pendler wenn auch nicht vollständig kompensiert, aber zumindest abgefedert. Insofern sind wir hier mit einem (von den spezifischen Auswirkungen des derzeit durch exogene Faktoren getriebenen Preisanstiegs unabhängigen) Grunddilemma konfrontiert, dass man eigentlich über das (dann auch noch möglichst drastisch ausgestaltete) Signal steigender Preise eine Lenkungswirkung erreichen möchte, also eine Verhaltensveränderung auf der Nachfrageseite, die zu sinkender Nachfrage nach Sprit führt, zugleich aber muss man die sozialen Folgen auf der Beschäftigtenseite (und auch die Folgen für viele Unternehmen) bedenken, wenn die aus klimaökonomischen Erwägungen gut begründbaren Kostensteigerungen nicht teil-kompensiert werden. Wenn man aber kompensiert, reduziert man logischerweise den beabsichtigten Steuerungsimpuls und möglicherweise verfestigt man Wohn- und Arbeitsstrukturen, die im Konflikt stehen zu einer nachhaltigen Gestaltung unserer Gesellschaft. Mit diesem Grunddilemma werden wir uns in den vor uns liegenden Jahren und Jahrzehnten angesichts der Mega-Aufgabe einer Reduzierung der Folgen des Klimawandels herumschlagen müssen. Da steckt eine Menge sozialer Sprengstoff drin. Es geht also um viel mehr als um die Pendlerpauschale.

Nachtrag: Die mindestens ambivalente „Entlastung“ durch eine Anhebung der Entfernungspauschale

Carl-Friedrich Elmer und Benjamin Fischer haben am 23. August 2022 im Blog „Ökonomenstimme“ diesen Beitrag veröffentlicht: Entfernungspauschale nicht anheben, sondern reformieren! Die Bundesregierung diskutiert angesichts anhaltend hoher Energiepreise über ein weiteres Entlastungspaket für Privathaushalte und dabei steht – wieder einmal – eine Erhöhung der Entfernungspauschale im Raum. Das sehen die beiden Autoren kritisch. Für den Ansatz einer Anhebung könnte man so argumentieren: »Eine Anhebung der Entfernungspauschale ließe sich grundsätzlich aus dem objektiven Nettoprinzip ableiten, das sich aus dem steuerrechtlichen Prinzip der finanziellen Leistungsfähigkeit ergibt. Das Nettoprinzip besagt, dass Einkommen, das für die Erzielung von Einnahmen aufgewendet wird, nicht besteuert werden darf. Dabei muss die Gesetzgebung die persönlichen Aufwendungen nicht zwingend vollumfänglich berücksichtigen – sie darf „pauschalieren“ und „typisieren“, also einen typischerweise auftretenden Kostensatz zugrunde legen.«

Aber, so Elmer und Fischer, ökonomische und ökologische Argumente sprechen gegen eine Anhebung der „Pendlerpauschale“:

»Die Konzipierung von Entlastungspaketen sollte Haushalte, die am stärksten von Preissteigerungen betroffen sind, auch am stärksten entlasten. Eine Erhöhung der Entfernungspauschale widerspricht diesem Prinzip. Von dieser profitieren Haushalte mit geringem Einkommen kaum und solche mit mittlerem bis hohem Einkommen am stärksten, während die relative Belastung durch die gestiegenen Kraftstoffkosten am oberen Ende der Einkommensverteilung abnimmt. Die tendenziell regressive Verteilungswirkung einer Kombination aus höheren Kraftstoffpreisen und einer höheren Pendlerpauschale kommt vor allem durch den progressiven Verlauf des Steuertarifs zustande. Eine Rolle spielt auch, dass von der Pendlerpauschale in voller Höhe nur profitiert, wer noch weitere Werbungskosten in Höhe des Arbeitnehmerpauschbetrags aufweisen kann. Bei geringen sonstigen Werbungskosten kann die Pendlerpauschale hingegen steuerlich vollständig verpuffen.«

Offensichtlich wäre diese Maßnahme durchaus kostspielig: »Eine Erhöhung der Pauschale ist überdies mit hohen fiskalischen Kosten verbunden. Gemäß den steuerpolitischen Faustformeln des Bundesfinanzministeriums bewirkt eine Anhebung der Entfernungspauschale um 0,10 Euro 2023 eine Aufkommensreduktion um etwa 2,6 Mrd. Euro, wovon knapp die Hälfte auf den Bund entfiele.«

»Auch die verkehrs- und umweltbezogenen Anreizwirkungen der Entfernungspauschale müssen kritisch bewertet werden. So sind die durch eine Anhebung der Pauschale gesetzten Anreize kurz- und langfristig mit einem höheren Verkehrsaufkommen verbunden. Kurzfristig, weil die Pauschale nur für Tage mit tatsächlich zurückgelegtem Arbeitsweg gewährt wird, was im Falle von Erwerbstätigen mit flexiblem Arbeitsplatz tendenziell zu mehr Fahrten ins Büro führt. Mittel- bis langfristig, indem die Pauschale den langfristigen Trend zu höheren Distanzen zwischen Wohn- und Arbeitsort und damit zu längeren Arbeitswegen befördert … Zudem wird Zersiedelung begünstigt und dadurch eine höhere Inanspruchnahme von Bodenflächen, woraus vielfältige ökologische Probleme erwachsen.«

Wie sieht es in anderen Ländern aus?

»In vielen europäischen Ländern werden Pendelkosten – gemäß „Werkstorprinzip“ – schon heute steuerlich nicht berücksichtigt, beispielsweise in Großbritannien, Irland oder Tschechien. In einigen anderen Ländern sind die Wegekosten nur unter bestimmten Bedingungen absetzbar, z. B. gekoppelt an die Länge oder den Zeitaufwand des Arbeitsweges oder an die Verkehrsmittelwahl. Aus verkehrsökonomischer Sicht sind die Regelungen in Österreich besonders interessant. Dort wird die volle Pauschale nur dann gewährt, wenn die Nutzung eines öffentlichen Verkehrsmittels nicht möglich oder unzumutbar ist. Für die Prüfung der Zumutbarkeit gibt es einen eigenen „Pendlerrechner“, der unter Angabe von Wohn- und Arbeitsadresse sowie Arbeitszeiten die Verfügbarkeit öffentlicher Verkehrsmittel überprüft und sich so auch für eine ökologische Steuerung nutzen ließe.«

Fazit: »Eine weitere, wenn auch befristete Erhöhung der Pendlerpauschale würde dagegen weder den aktuellen energie- und sozialpolitischen Herausforderungen noch den klimapolitischen Zielsetzungen Rechnung tragen.«