Das sind beunruhigende Nachrichten: »Trotz umfangreicher staatlicher Hilfen zur Bewältigung der Corona-Pandemie geht es den Krankenhäusern in Deutschland wirtschaftlich so schlecht wie seit über 20 Jahren nicht.« Da berichtet Tim Szent-Ivanyi unter der Überschrift Umfrage: Krankenhäusern geht es so schlecht wie seit über 20 Jahren nicht. Er beruft sich dabei auf das „Krankenhaus Barometer“ 2021 des Deutschen Krankenhausinstituts (DKI). »Danach rechnen 60 Prozent der Krankenhäuser für das abgelaufene Jahr 2021 mit wirtschaftlichen Verlusten. Gegenüber dem Vorjahr dürfte sich damit der Anteil der Kliniken, die rote Zahlen schreiben, verdoppeln.« Eine so düstere Lage habe es seit der erstmaligen Erhebung des Krankenhaus-Barometers im Jahre 2000 noch nicht gegeben, wird Gerald Gaß, der Vorstandsvorsitzende der Deutschen Krankenhausgesellschaft (DKG), zitiert. Und die Krankenhausgesellschaft macht mit ihrer Mitteilung zur neuen Ausgabe des Krankenhaus-Barometers bereits in der Überschrift deutlich, was als Kernbotschaft transportiert werden soll: Krankenhäuser finanziell und personell am Limit. Vor diesem Hintergrund lohnt ein Blick in das Original:

➔ Deutsches Krankenhausinstitut (2021): Krankenhaus-Barometer. Umfrage 2021, Düsseldorf, Dezember 2021

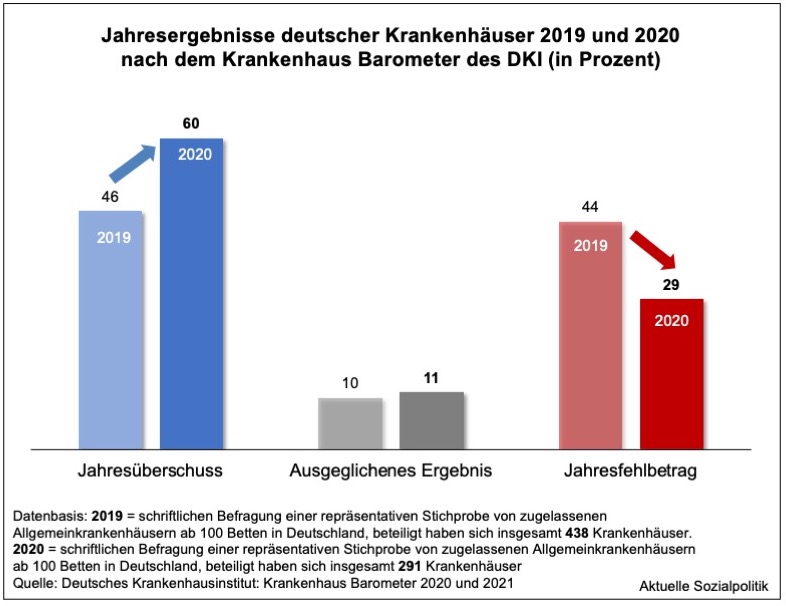

Wenn man die dort präsentierten Daten zu den tatsächlichen finanziellen Jahresergebnissen der deutschen Krankenhäuser mit den aus dem Vorgängerjahr vergleicht, dann ergibt sich das folgende, den einen oder anderen vor dem Hintergrund der aktuellen Notstandsmeldungen sicher irritierendes Bild:

Das sieht nun aber ganz anders aus. Vergleicht man die Jahresergebnisse aus dem ersten Corona-Jahr 2020 mit denen aus der Welt vor Corona, also 2019, dann muss man zur Kenntnis nehmen, dass der Anteil der Kliniken mit einem Jahresüberschuss von 46% auf 60% gestiegen und der Anteil der Krankenhäusern mit roten Zahlen von vormals 44% auf nur noch 29% gefallen ist. Ganz offensichtlich ging es „den“ Kliniken gemessen am Jahresergebnis besser als vor Ausbruch der Corona-Pandemie.

Als Erklärungsansatz für diesen auf den ersten Blick irritierenden Befund findet man beim DKI diesen Hinweis auf einen pandemiebedingten „Rettungsschirm“: »Insofern haben die Ausgleichszahlungen nach dem Krankenhausentlastungsgesetz (§ 21 Abs. 1 KHG) für coronabedingt nicht belegte Betten zumindest in einem Teil der Häuser dazu beigetragen, die Auswirkungen der Corona-Pandemie im Jahr 2020 finanziell zu bewältigen.«

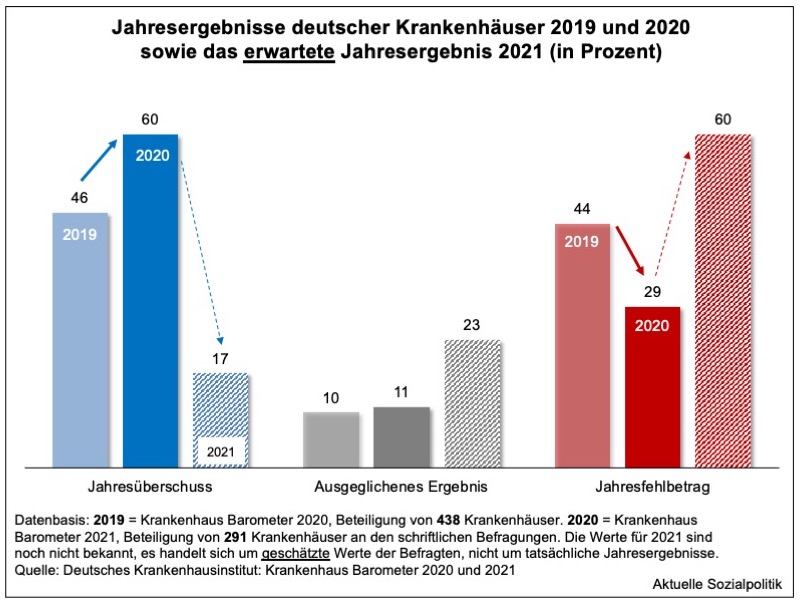

Dennoch sind die Schlagzeilen über die neuen Umfrageergebnisse und die Klagen der Deutschen Krankenhausgesellschaft nicht falsch, sie beziehen sich nur nicht auf tatsächliche Jahresergebnisse, sondern auf etwas, was die Befragungsteilnehmer für das gerade auslaufende Jahr 2021 erwarten:

➔ Anmerkungen zur Datenbasis des Krankenhaus-Barometers: Es handelt sich hierbei um eine Umfrage, nicht um eine Vollerhebung aller deutschen Krankenhäuser. Das DKI, das die jährlich durchgeführte Repräsentativbefragung deutscher Krankenhäuser zu aktuellen gesundheits- und krankenhauspolitischen Themen erstellt, berichtet zur Methodik: Die Ergebnisse des Krankenhaus Barometers 2021 beruhen auf der schriftlichen Befragung einer repräsentativen Stichprobe von zugelassenen Allgemeinkrankenhäusern ab 100 Betten in Deutschland, welche von Ende Mai bis Ende Juli 2021 durchgeführt worden ist. Beteiligt haben sich insgesamt 291 Krankenhäuser.

Warum nur Kliniken ab 100 Betten? Dazu das DKI: Die Krankenhäuser unter 100 Betten wurden nicht in die Erhebung einbezogen, da es sich vielfach um Kliniken mit einem besonderen Leistungsspektrum und einer besonderen Struktur handelt (z. B. zahlreiche Privatkliniken ohne Versorgungsauftrag, kleine Fach- und Belegkliniken). Die Werte für 2019 sind dem Krankenhaus Barometer 2020 entnommen. Dem kann man entnehmen, dass sich damals mit 438 deutlich mehr Krankenhäuser an der Umfrage beteiligt haben als 2021, dem zweiten Corona-Jahr.

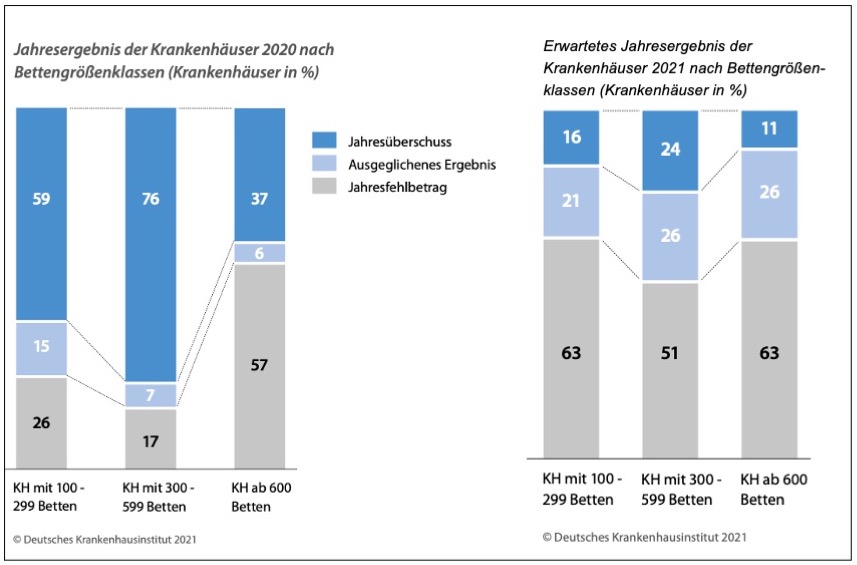

Die bislang in diesem Beitrag präsentierten Daten beziehen sich auf alle Krankenhäuser mit mehr als 100 Betten. Im Krankenhaus Barometer wird dahingehend differenziert, dass man die Kliniken zumindest in drei Größenklassen unterteilt: 100-299 Betten, 300 bis 599 Betten und sehr große Kliniken mit mehr als 600 Betten. Und zwischen diesen zeigen sich einige Unterschiede hinsichtlich der wirtschaftlichen Situation im ersten Corona-Jahr 2020 sowie eine deutliche Angleichung der erwarteten Verschlechterung der finanziellen Lage im nunmehr auslaufenden Jahr 2021:

Während über alle Größenklassen hinweg die befragten Kliniken mehrheitlich rote Zahlen für 2021 erwarten (auf der Basis einer Befragung, die von Ende Mai bis Ende Juli 2021 stattgefunden hat), muss man für die tatsächlichen Ergebnisse des Jahres 2020 zur Kenntnis nehmen, dass damals vor allem die ganz großen Kliniken von Defiziten trotz Ausgleichsmaßnahmen betroffen waren, während die meisten mittleren Krankenhäusern das erste Corona-Jahr mit Überschüssen haben abschließen können.

Das legt den Finger auf die offene Wunde, dass es eben nicht „die“ Betroffenheit von der Corona-Pandemie über alle Krankenhäuser gegeben hat und auch derzeit nicht gibt, sondern dass diese sehr ungleich verteilt sind – eine Problematik, die man in den vergangenen Wochen inmitten der vierten Welle nicht nur hinsichtlich der regional massiv differierenden Hospitalisierungswerte erkennen konnte, sondern auch mit Blick auf die in der öffentlichen Diskussion und Berichterstattung immer im Mittelpunkt stehenden Intensivstationen. Manifeste Überlastungen treten nach nunmehr fast zwei Jahren zermürbender Belastung vor allem in den Intensivstationen auf, die in größeren Kliniken angesiedelt sind.

Und bei den größeren Kliniken kumulieren dann die negativen direkten und eben auch indirekten Folgen der Corona-Pandemie, also nicht nur eine seit dem Frühjahr 2020 anhaltende Be- und Überlastung des intensivmedizinischen Kernbereichs, sondern zugleich auch der Ausfall zahlreicher „normaler“ Behandlungen und vor allem schwerer Operationen, die aber wiederum ganz erhebliche Folgewirkungen auf die Einnahmen dieser Häuser aus dem „normalen“, an sich schon umstrittenen und mit Sicherheit in einer Pandemie nicht passungsfähigen Fallpauschalensystems haben.

Von solchen und anderen „Rettungsschirmen“

Es wurde bereits angesprochen, dass es offensichtlich eines bzw. genauer: mehrerer „Rettungsschirme“ seitens der Politik bedurfte, um auf das Systemversagen der „normalen“ Krankenhausfinanzierung in der Corona-Pandemie zu reagieren.

➔ Die Krankenhäuser werden dual finanziert, also eigentlich. Duale Krankenhausfinanzierung meint, dass die Betriebskosten über die Krankenkassen getragen werden sollen, die Finanzierung der Investitionskosten hingegen ist Aufgabe der Bundesländer. Bereits seit vielen Jahren wird kritisiert, dass die Bundesländer in unterschiedlicher Ausprägung deutlich zu wenig Geld für notwendige Investitionen zur Verfügung stellen, so dass sich mittlerweile ein Investitionsstau in zweistelliger Milliardenhöhe aufgebaut hat. Das hat in den langen Jahren vor Corona auch dazu geführt, dass viele Kliniken versucht haben, Investitionen entweder aus den Mitteln, die für die Deckung der Betriebskosten gedacht sind, mitzufinanzieren (was gleichzeitig einen Teil der vor allem das Personal treffende Einsparmaßnahmen erklärt) oder gerade private Träger von Kliniken versuchen, sich auf dem Kapitalmarkt die notwendigen Investitionssummen zu besorgen, deren Finanzierung aber auch am Ende aus dem laufenden Betrieb besorgt werden muss. Und die Art und Weise der Finanzierung der Betriebskosten wird seit Anfang der 2000er Jahre in einem Fallpauschalensystem abgewickelt, das aus vielen Gründen erheblicher Kritik ausgesetzt ist. Vgl. dazu aus der Vielzahl der kritischen Analysen und Stellungnahmen die umfangreiche Darstellung Das Fallpauschalensystem und die Ökonomisierung der Krankenhäuser – Kritik und Alternativen vom Bündnis Krankenhaus statt Fabrik (2020) sowie den Beitrag von Kalle Kunkel (2021): Die politische Ökonomie des Fallpauschalensystems zur Krankenhausfinanzierung, in: Prokla. Zeitschrift für Kritische Sozialwissenschaft, Nr. 205, 2021.

Man kann es sehr zugespitzt so formulieren: Das bestehende Fallpauschalensystem ist ein Finanzierungssystem, das im Grunde die Verhältnisse in einer Auto- oder Dosenfabrik abzubilden versucht, in der „wirtschaftlich“ produziert wird, wo man ständig an der Verbesserung der Produktivität arbeitet (und arbeiten kann), um darüber dann (zusätzliche) Gewinne realisieren und/oder die Produkte billiger absetzen zu können. Aber das funktioniert auch in einer Fabrik aus der Welt der Sachgüterproduktion nur, wenn die Maschinen und Bänder möglichst ohne Unterbrechungen laufen, wenn im Idealfall rund um die Uhr produziert wird. Und die erforderliche Reibungslosigkeit der Produktion ist nicht nur Voraussetzung für die Realisierung effizienzsteigernder Produktivitätssprünge bei den Beschäftigten, sondern auch für die Realisierung von Kostensenkungen wie die Auflösung der (fixkostenträchtigen) eigenen Lagerhaltung und deren Verlagerung auf die Straße in Form der „just-in-time“-Produktion. Damit kann man unter Normalbedingungen durchaus eigene Kosten (nicht selten auf Kosten der Lieferanten und der Logistikunternehmen) sparen – aber eben nur, wenn das auf Kante genähte System der ineinandergreifenden Prozesse „normal“ funktioniert, also ohne Störungen und Unterbrechungen. Was passiert, wenn das nicht mehr der Fall ist, kann man als eine Folge der Corona-Pandemie in Form der Auswirkungen der unterbrochenen, teilweise für längere Zeit gerissenen Lieferketten in der globalen Ökonomie und den daraus resultierenden Produktions- und weiteren Lieferausfällen wie in einem Lehrbuch studieren.

Unter „Normalbedingungen“ eines auf DRGs basierenden durchschnittskostenkalkulierten Fallpauschalensystems muss man wie in einer Fabrik Fälle, möglichst viele Fälle bei möglichst hoher Umlaufgeschwindigkeit (also einer geringen Verweildauer) „produzieren“ und dabei darauf achten, dass es sich vor allem um Fälle handelt, mit denen sich hohe Erlöse realisieren lassen. Vor diesem strukturellen Hintergrund überrascht es dann auch nicht, dass es „Gewinner“ und „Verlierer“ eines solchen Finanzierungssystems gibt. „Ideal“ aufgestellt sind beispielsweise Kliniken, die sich auf eine enge Bandbreite an Behandlungen spezialisiert haben, die in Form von planbaren Operationen wie beispielsweise der Endoprothetik ablaufen. Wenn man dann über ein effizientes OP-Management in Verbindung mit hochspezialisierten Teams verfügt, können die Eingriffe, die mit einem „Einheitspreis“ belegt sind, mit weitaus geringeren „Stückkosten“ abgewickelt werden (und theoretisch sogar mit einer tendenziell höheren Qualität als wenn die Eingriffe neben vielen anderen in nicht-spezialisierten Häusern stattfinden) und es lassen sich erhebliche Gewinne realisieren. Der Vollständigkeit halber sei hier nur in Erinnerung gerufen, dass der beschriebene Anreizmechanismus mit eine der Ursachen für eine seit vielen Jahren immer wieder kritisierte „Überversorgung“ in bestimmten Bereichen des Gesundheitssystems ist, die beispielsweise daran festgemacht wird, dass es kaum andere Länder gibt, bei denen so viele künstliche Gelenke verschraubt werden wie in Deutschland oder so viele Rücken-OPs stattfinden.

Anders hingegen die Situation in vielen Kliniken der Grund- und Regelversorgung, die auf der einen Seite ein relativ breites Leistungsspektrum vorhalten müssen (einschließlich der betriebswirtschaftlich gesehen „katastrophalen“ Notfallversorgung, die das Gegenteil von Planbarkeit und damit Steuerbarkeit darstellt), wo es aber viele unterschiedliche Fälle gibt, die eine kostendegressive Spezialisierung und Ablaufsteuerung schwierig bis unmöglich machen.

Bereits kleinere Einbrüche bei den Fallzahlen (vor allem den erlösträchtigen Fällen) haben schon unter Normalbedingungen, hier gemeint: vor Corona, zu erheblichen finanziellen Spannungen geführt. Man kann sich nunmehr in Umrissen vorstellen, was das bedeutet, was einige (aber nicht alle) Kliniken seit dem Frühjahr 2020 erleben haben und immer noch erfahren müssen. Das Problem ist eben nicht (nur) die Inanspruchnahme eines Teils der Klinikkapazitäten durch Covid-19-Patienten, sondern vor allem der Rückgang der Fallzahlen insgesamt. Dies zum einen durch die bewusste Absage planbarer Behandlungen, um die Systeme vollständig auf eine unbekannte Zahl an Corona-Patienten auszurichten, zum anderen aber darf man nicht vergessen, dass selbst ohne diese Absagen seitens der Kliniken viele Patienten von sich aus die Krankenhäuser gemieden haben, vor allem angesichts der vielen Berichte im ersten Corona-Jahr über Ansteckungen, die in den Kliniken stattgefunden haben (sollen).

Kurzum, ein solches Zerreißen der normalen „Wertschöpfungsketten“ (aus Sicht der Kliniken), wie es die Corona-Pandemie mit sich gebracht hat, muss zu einer totalen Überlastung des bestehenden Finanzierungssystems führen, denn dessen Anforderungen können in vielen Fällen gar nicht realisiert werden. Wobei die damit einhergehende Unmöglichkeit einer halbwegs ausreichenden Erlöserzielung nicht gleich verteilt ist über alle Kliniken, sondern die sowieso schon „teueren“ größeren Häuser, die zugleich auch über die meisten intensivmedizinischen Kapazitäten verfügen und damit zu Kristallisationspunkten der Versorgung der schweren Corona-Fälle wurden, waren parallel mit nicht geringen Einbußen im „normalen“ Geschäft konfrontiert, denn viele aufwändige (und zugleich im Fallpauschalensystem „gut“ dotierte) OPs, die dort normalerweise stattfinden, wurden (und werden auch gerade derzeit in der vierten Welle) abgesagt bzw. in die Zukunft geschoben, denn für die Nachversorgung der Operierten benötigt man intensivmedizinische Kapazitäten, die aber entweder durch Corona-Patienten blockiert sind oder man stellt sich auf eine unbekannt große Zahl an demnächst steigenden Corona-Fällen ein und versucht, die vorhandenen (und mit lebendem Personal auch tatsächlich betreibbaren) Betten vorzuhalten für das, was möglicherweise kommt.

➞ Für einen Blick auf die tatsächliche Entwicklung der Fallzahlen vgl. beispielsweise den Beitrag Bettenauslastung auf Rekordtief von Reinhard Busse und Ulrike Nimptsch, der im Oktober 2021 im Deutschen Ärzteblatt veröffentlicht wurde. Darin wurde der Zeitraum vom 1. Januar bis zum 31. Mai 2021 betrachtet. Die Auswertung »zeigt, dass die stationären Fallzahlen von Januar bis Mai 2021 weiter gesunken sind. Während sich für das Gesamtjahr 2020 im DRG-Bereich ein Rückgang von 13 Prozent gegenüber 2019 gezeigt hatte, betrug der Rückgang jetzt weitere 5 Prozent im Vergleich zu 2020 sowie 20 Prozent gegenüber 2019 … In ähnlicher Größenordnung wie die Fallzahlen sind auch die Verweildauertage zurückgegangen, nämlich im DRG-Bereich … um 20 Prozent gegenüber 2019.«

Die Politik hat am Anfang der Corona-Pandemie die massiven Probleme der Kliniken erkannt und versucht, einen Rettungsschirm über die Krankenhäuser aufzuspannen und gleichzeitig sollten über finanzielle Anreize angesichts der bedrohlichen Prognosen über die mögliche Zahl an Beatmungspatienten die intensivmedizinischen Kapazitäten schnell hochgefahren werden.

Es wurden zum einen Ausgleichszahlungen (gleichsam für coronabedingt ausgefallene Belegung von Klinikbetten), zum anderen auch Prämien für neue Intensivbetten in der Krankenhauslandschaft platziert. Und dabei geht es um nicht unerhebliche Mittel: 10,3 Milliarden Euro sind an sogenannten Ausgleichszahlungen geflossen, 686 Millionen Euro wurden als Prämien für neue Intensivbetten ausgeschüttet.

➔ Das COVID-19-Krankenhausentlastungsgesetz von März 2020 enthielt eine Reihe von Maßnahmen, um die Finanzierung der Krankenhäuser sicherzustellen. So erhielten Kliniken eine Pauschale für jedes Bett, das im Zeitraum vom 16. März bis zum 30. September 2020 für die Behandlung von COVID-19-Patienten freigehalten wurde. Die Ausgleichszahlungen betrugen zunächst 560 Euro pro Tag für jedes Haus für jeden zwischen dem 16. März und dem 30. September 2020 im Vergleich zum Jahresdurchschnitt 2019 wegfallenden stationären und teilstationären Fall. Dazu nur eine Anmerkung: Wenn man eine Pauschale festlegt für ganz unterschiedliche Kliniken, dann wird es Häuser geben, die mit diesem Betrag angesichts dessen, was sie ansonsten erwirtschaftet haben, nicht auskommen werden – und es wird Krankenhäuser geben, die sogar noch ein „Geschäft“ machen, wenn sie auf einen Fall „verzichten“, denn sie bekommen dann eine „Überkompensation“. Man konnte tatsächlich in der ersten Corona-Welle beobachten, dass es Kliniken gab, bei denen die Fallzahlen deutlich zurückgingen und mit dem genannten Betrag ausgeglichen wurden, gleichzeitig gab es bei ihnen kaum oder gar keine Corona-Fälle und das Personal konnte Überstunden abbauen. Auf der anderen Seite haben gerade die Maximalversorger verständlicherweise auf eine „Unterdeckung“ ihrer Ausfälle hingewiesen. Es gab die beiden Seiten der Ausgleichsmedaille. Der Gesetzgeber hat auf dieses Dilemma schnell zu reagieren versucht: Durch die COVID-19-Ausgleichszahlungs-Änderungs-Verordnung (AusglZÄV) vom 3. Juli 2020 wurde der pauschale Ausgleichzahlbetrag in Höhe von 560 Euro pro Tag und leerem Bett abgelöst. Ab dem 9. Juli 2020 gab es für somatische Krankenhäuser fünf Ausgleichsstufen (360 Euro, 460 Euro, 560 Euro, 660 Euro und 760 Euro pro Tag). Für die konkrete Zuordnung eines Krankenhauses in eine der fünf Ausgleichstufen war dessen jeweilige jahresdurchschnittlichen Schwere der vollstationären Patientenfälle (Casemixindex – CMI) sowie deren jahresdurchschnittlicher Verweildauer im Jahr 2019 maßgeblich. Ende September war eigentlich Schluss mit den Ausgleichszahlen, aber der weitere Verlauf der Corona-Pandemie machte dem Vorhaben ein Strich durch die Rechnung. Im November 2020 wurden die Freihaltepauschalen wieder eingeführt und an die 7-Tage-Inzidenz, an verfügbaren Kapazitäten und an die Notfallversorgungsstufe gekoppelt. Diese Regelungen gelten seit dem 18.11.2020 und sind leicht modifiziert verlängert worden. Mit dem Krankenhauszukunftsgesetz wurde außerdem geregelt, dass Mindererlöse der Krankenhäuser aus dem Jahr 2020 im Folgejahr 2021 anteilig ausgeglichen werden. Mit dem Infektionsschutzgesetz wurde auch ein „Versorgungsaufschlag zur Vermeidung wirtschaftlicher Nachteile von Krankenhäusern“ beschlossen. Er gilt dann, wenn Corona Erkrankte zwischen dem 1. November 2021 und dem 19. März 2022 länger als zwei Tage behandelt werden. Bezahlt wird der Versorgungaufschlag aus der Liquiditätsreserve des Gesundheitsfonds.

➔ Für jedes Intensivbett, das vom 16. März 2020 bis zum 30. September 2020 neu geschaffen wurde, sind den Kliniken 50.000 Euro je Bett ausgezahlt worden. Die Prämie für neue Intensivbetten wurde aus der Liquiditätsreserve des Gesundheitsfonds finanziert, also aus Beitragsmitteln der Gesetzlichen Krankenversicherung.

Man muss sich klar machen, dass überall da, wo Gelder fließen (können), natürlich auch Anreize gesetzt werden, diese Töpfe zu nutzen. Die Hoffnung, dass die Anreize wirken, ist bei der Prämie für neue Intensivbetten offensichtlich. Im günstigsten Fall unterstützt man damit die Kliniken, die tatsächlich neue, zusätzliche Kapazitäten aufbauen wollen, die man möglicherweise dringend brauchen wird. Zum anderen aber ist klar, dass das immer auch Überlegungen bei dem einen oder anderen Akteur auf Seiten der Kliniken auslösen wird, wie man möglicherweise ohne eine entsprechende Gegenleistung an die Fördermittel kommen kann. Insofern überrascht es nicht, dass es vor allem mit Blick auf die Förderung neuer Intensivbetten zu Kritik bis hin zu Betrugsvorwürfen gekommen ist. »2020 zahlte der Bund Krankenhäusern für jedes neu geschaffene Intensivbett 50.000 Euro. Der Bundesrechnungshof rechnete nach, dass so deutschlandweit 13.700 neue Betten mit Beatmungsmöglichkeit entstanden sein müssten. Aber wo? Gibt es diese Betten tatsächlich oder haben die Kliniken nur das Geld für sie kassiert?« So die Frage von André Seifert unter der Überschrift „Divi-Gate“: Betrugsverdacht in Krankenhäusern weiter unaufgeklärt: »Wo sind die Betten? Die Aufklärung kommt nur schleppend voran. Das Bundesgesundheitsministerium bat inzwischen die Länder um Informationen, denn die waren für die Auszahlung der Gelder zuständig … das Bundesgesundheitsministerium (teilt) mit, es habe zwar Informationen aus den Ländern erhalten und werte diese gerade aus. Jedoch bestehe in den Ländern insgesamt eine sehr unterschiedliche Bereitschaft, die Vorgänge zu prüfen.« Das ist sicher nett formuliert.

Im Juni 2021 wurde unter der Überschrift Corona beschert Krankenhäusern „ein goldenes Jahr“ ausgeführt: »Die gesetzlichen Krankenkassen bemängeln, die Kliniken hätten in der Pandemie weniger behandelt – und trotzdem mehr erlöst.« Lesen wir weiter: »Im vergangenen Jahr hätten die Kliniken einerseits 13 Prozent weniger Behandlungsfälle verzeichnet, zugleich aber ihre Erlöse um 15 Prozent erhöht, monierte der Spitzenverband der Gesetzlichen Krankenversicherung (GKV) … Insofern sei das erste Pandemiejahr 2020 „das goldene Jahr der Krankenhausfinanzierung“ gewesen.« Der Spitzenverband der Gesetzlichen Krankenversicherung (GKV) »hat 2020 rund 16,8 Millionen Fälle in Krankenhäusern gezählt. 2019 waren es noch 19,2 Millionen gewesen. Trotzdem seien die Erlöse im vergangenen Jahr von 80,3 auf 92,5 Milliarden Euro geklettert. Davon stammten 10,3 Milliarden Euro direkt vom Bund für die Freihaltepauschalen von für Covid-19-Patienten reservierte Behandlungsplätze. 0,7 Milliarden Euro wurden für den Aufbau von Intensivbetten zur Verfügung gestellt. Es sei der fälschliche Eindruck entstanden, die Krankenhäuser hätten wegen der Covid-19-Welle flächendeckend an ihrer Belastungsgrenze gearbeitet, kritisierte der Verband. Tatsächlich aber seien im Jahresdurchschnitt nur 2 Prozent der Krankenhausfälle Corona-Kranke gewesen.«

Im Krankenhaus Barometer 2021 stößt man auf einen alten Bekannten: Den Fachkräftemangel in der Pflege

»Der Fachkräftemangel bzw. Stellenbesetzungsprobleme in der Pflege bilden eine zentrale Herausforderung für die stationäre Krankenhausversorgung in Deutschland. Vor diesem Hintergrund sollten die Befragungsteilnehmer, wie schon in den Erhebungen zum Krankenhaus Barometer 2011, 2016 und 2019 angeben, inwieweit es bei ihnen einen entsprechenden Fachkräftemangel gibt«, heißt es im Krankenhaus Barometer 2021. Die Befunde sind leider nicht überraschend: »Im Frühjahr 2021 hatten 84 % der Krankenhäuser Probleme, offene Pflegestellen auf Allgemeinstationen zu besetzen. Mit steigender Krankenhausgröße nimmt der Anteil der betroffenen Häuser merklich zu. So kann fast jedes Krankenhaus ab 600 Betten (97 %) derzeit offen Pflegestellen nicht besetzen. Die Stellenbesetzungsprobleme im Pflegedienst der Allgemeinstationen haben seit 2011 dramatisch zugenommen. Während im Jahr 2019 schon vier von fünf Kliniken Stellenbesetzungsprobleme hatten, war es 2016 noch gut die Hälfte der Krankenhäuser. 2011 lag der entsprechende Anteilswert bei 37 %. Die von Stellenbesetzungsproblemen betroffenen Krankenhäuser konnten im Mittel rund

16 Vollkraftstellen nicht besetzen. Gegenüber 2016 (6,6 VK) haben sich die Stellenvakanzen im Pflegedienst der Allgemeinstationen damit verzweieinhalbfacht. Bei den beiden unteren Bettengrößenklassen haben sich, relativ gesehen, die offenen Stellen seit 2016 sogar verdreifacht.«

Was das in absoluten Zahlen bedeutet? »Hochgerechnet auf die Grundgesamtheit der Allgemeinkrankenhäuser ab 100 Betten blieben bundesweit rund 14.400 Vollkraftstellen im Pflegedienst der Allgemeinstationen unbesetzt. Gegenüber 2016 mit rund 3.900 unbesetzten Pflegestellen entspricht dies in etwa einer Verdreieinhalbfachung der offenen Stellen.«

Und wie sieht es in der vielbeachteten Intensivpflege aus?

»Die Entwicklung der Stellenbesetzungsprobleme in der Intensivpflege entspricht weitgehend den Ergebnissen für den Pflegedienst auf Allgemeinstationen. Mittlerweile können rund vier von fünf Allgemeinkrankenhäuser ab 100 Betten offene Stellen in der Intensivpflege nicht besetzen. Mit steigender Krankenhausgröße nimmt der Anteil der betroffenen Häuser merklich zu. So kann fast jedes Krankenhaus ab 600 Betten (94 %) derzeit offene Intensivpflegestellen nicht besetzen. Der Fachkräftemangel in der Intensivpflege hat in den letzten Jahren spürbar zugenommen. Im Jahr 2016 hatte noch gut die Hälfte der Krankenhäuser Stellenbesetzungsprobleme und 2011 knapp ein Drittel.«

»Hochgerechnet auf die Grundgesamtheit der Allgemeinkrankenhäuser ab 100 Betten mit Intensivstationen blieben bundesweit rund 7.900 Vollkraftstellen in der Intensivpflege unbesetzt. Gegenüber 2016 mit rund 3.150 unbesetzter Intensivpflegestellen entspricht dies einem Anstieg von rund 150 %.«

Und was will die neue Bundesregierung machen im Krankenhausbereich?

Die Befunde sind allen, die sich mit dem Thema Krankenhäuser beschäftigen, gut bekannt. Was soll sich nach den Vereinbarungen der neuen Bundesregierung aus SPD, Grünen und FDP im Koalitionsvertrag ändern? Wohin soll die Reise gehen für die Kliniken? Schauen wir in den Koalitionsvertrag (S. 84 ff.):

Die Reise beginnt mit einer ebenfalls alten Bekannten: der Ambulantisierung. Schon in den 1990er Jahren gab es tonnenweise niedergeschriebene Hoffnungen, dass man über eine „Ambulantisierung“ teure Fälle aus dem stationären Bereich rausverlagern kann, so dass die Sache deutlich billiger wird als wenn die weiter in den Kliniken behandelt werden. Man darf an dieser Stelle durchaus darauf hinweisen, dass sich die meisten dieser Hoffnungen nicht erfüllt haben. Aber auch der neue Koalitionsvertrag setzt auf dieses Pferd und kleidet das in wohlfeile Worte:

»Um die Ambulantisierung bislang unnötig stationär erbrachter Leistungen zu fördern, setzen wir zügig für geeignete Leistungen eine sektorengleiche Vergütung durch sogenannte Hybrid-DRG um. Durch den Ausbau multiprofessioneller, integrierter Gesundheits- und Notfallzentren stellen wir eine wohnortnahe, bedarfsgerechte, ambulante und kurzstationäre Versorgung sicher und fördern diese durch spezifische Vergütungsstrukturen. Zudem erhöhen wir die Attraktivität von bevölkerungsbezogenen Versorgungsverträgen (Gesundheitsregionen) und weiten den gesetzlichen Spielraum für Verträge zwischen Krankenkassen und Leistungserbringern aus, um innovative Versorgungsformen zu stärken. In besonders benachteiligten Kommunen und Stadtteilen (5 Prozent) errichten wir niedrigschwellige Beratungsangebote (z.B. Gesundheitskioske) für Behandlung und Prävention. Im ländlichen Raum bauen wir Angebote durch Gemeindeschwestern und Gesundheitslotsen aus. Die ambulante Bedarfs- und stationäre Krankenhausplanung entwickeln wir gemeinsam mit den Ländern zu einer sektorenübergreifenden Versorgungsplanung weiter.«

Wem das zu viel Erwartungslyrik ist (bzw. wer hier Textbausteine erkennt, die schon seit vielen Jahren zirkulieren, wenn es darum geht, was man tun könnte und sollte, wenn …), der muss sich weiter durch den Koalitionsvertrag arbeiten. Und dann stößt man auf diesen Absatz: „Krankenhausplanung und -finanzierung“, also genau unser Thema hier:

»Mit einem Bund-Länder-Pakt bringen wir die nötigen Reformen für eine moderne und bedarfsgerechte Krankenhausversorgung auf den Weg. Eine kurzfristig eingesetzte Regierungskommission wird hierzu Empfehlungen vorlegen und insbesondere Leitplanken für eine auf Leistungsgruppen und Versorgungsstufen basierende und sich an Kriterien wie der Erreichbarkeit und der demographischen Entwicklung orientierende Krankenhausplanung erarbeiten. Sie legt Empfehlungen für eine Weiterentwicklung der Krankenhausfinanzierung vor, die das bisherige System um ein nach Versorgungsstufen (Primär-, Grund-, Regel-, Maximalversorgung, Uniklinika) differenziertes System erlösunabhängiger Vorhaltepauschalen ergänzt. Kurzfristig sorgen wir für eine bedarfsgerechte auskömmliche Finanzierung für die Pädiatrie, Notfallversorgung und Geburtshilfe.«

Man will also 1.) grundsätzlich am bestehenden System der Krankenhausfinanzierung festhalten, dies aber 2.) ergänzen: Es geht um die »Weiterentwicklung der Krankenhausfinanzierung …, die das bisherige System um ein nach Versorgungsstufen (Primär-, Grund-, Regel-, Maximalversorgung, Uniklinika) differenziertes System erlösunabhängiger Vorhaltepauschalen ergänzt.« Damit anerkennt die neue Bundesregierung den offensichtlichen Bedarf an einer wie auch immer gearteten Finanzierung von Kliniken, die nicht der industriellen Produktionslogik folgen kann und soll. Aber eben nur als Ergänzung, was das sowieso bereits überaus komplex ausdifferenzierte System der Krankenhausfinanzierung weiter verkomplizieren könnte.