Auf möglichst hohe Renditen getrimmte Investoren müssen in dieser Zeit durchaus hart arbeiten. Also mit ihrem wenigen eigenen und dem vielen fremden Geld, das sie anzulegen versuchen mit dem Ziel, wie mit einem Staubsauger Gewinne aus ihren Anlagen heraus- und nach einer gewissen Zeit wieder weiterzuziehen. Der eine oder andere ahnt es schon – bei solchen Formulierungen sind ganz bestimmte Investoren gemeint, konkret die Private-Equity-Gesellschaften, die global nach rentierlichen Anlagen suchen. Diese Kapitalbeteiligungsgesellschaften zeichnen sich dadurch aus, dass sie befristet, branchenübergreifend und häufig auch länderübergreifend Kapital investieren. Das spezifische Geschäftsfeld ist der Kauf von Unternehmen, die für eine bestimmte Zeit gehalten und gegebenenfalls restrukturiert werden. Dafür setzen sie einerseits „eigenes“ Kapital ein, das vor allem über geschlossene Fonds bei oftmals institutionellen Anlegern eingesammelt wurde, andererseits werden häufig Kredite bei Banken aufgenommen, um ein größeres Kapitalvolumen bewältigen zu können.

»Aufgrund der befristeten Laufzeit der Fonds, die meist zehn Jahre beträgt, ergibt sich zwingend ein zweiter Eigentümerwechsel. Da für die Akquisition der Unternehmen und den Wiederverkauf der Unternehmen zusätzlich Zeit eingeplant ist, fällt die tatsächliche Haltezeit der Unternehmen deutlich kürzer aus als die Fonds-Laufzeit. Üblicherweise werden die Unternehmen in Deutschland zwischen fünf bis sechs Jahren von einem Private-Equity-Fonds gehalten«, so die Beschreibung des Geschäftsmodells dieser Unternehmen bei Evans/Scheuplein 2019. Und weiter heiß es dort: »Im Private-Equity-Geschäft wird die Rendite aus den Einnahmen während der Haltezeit des Unternehmens generiert, zu einem meist höheren Anteil jedoch aus dem Gewinn beim Wiederverkauf („Exit“). Dieser Wiederverkauf ist somit das Hauptziel und prägt auch die Strategie der Investoren, d.h. sie streben vor allem danach einem potenziellen Käufer einen potenziellen Mehrwert zu bieten und mit dem richtigen Timing auf den Markt zu kommen.« (S. 5). Und diese Gesellschaften sind eigentlich nicht vom Fach: »Die Kernkompetenzen von Private-Equity-Gesellschaften bestehen in den Fähigkeiten der Identifizierung, Akquisition und dem Wiederverkauf der Unternehmen sowie in finanzwirtschaftlichen Maßnahmen, z.B. der Einführung neuer Controlling-Systeme und der Wahl der Fremdkapital-Struktur. Die Finanzinvestoren agieren häufig branchenübergreifend, d.h. es besteht bei ihnen keine besondere Expertise z.B. über das Gesundheitswesen oder den Pflegesektor. Diese wird meist aus einem weiten Netz aus Consulting-Unternehmen, Wirtschaftsprüfern und Rechtsberatern hinzugekauft. Aufgrund ihrer Kernkompetenzen wenden die Kapitalbeteiligungsgesellschaften vorranging die sogenannte Buy-and-Build-Strategie an, d.h. es wird ein perspektivreiches „Plattform-Unternehmen“ identifiziert und danach werden kleinere Unternehmen zugekauft und mit dieser Plattform verschmolzen.«

Diese Buy-and-Build-Strategie, so Evans/Scheuplein (2019: 6), ist in den zurückliegenden Jahren die mit Abstand wichtigste Strategie bei den Investments im Pflegesektor gewesen. »Eine weitere Facette des Private-Equity-Geschäfts ist die Intransparenz der Eigentümerstrukturen und somit auch der letztlichen Nutznießer der erzielten Gewinne.«

Über die Expansion dieser Private-Equity-Gesellschaften auf den deutschen „Pflegemarkt“ (und in andere Bereiche des Gesundheitswesens, wie der Zahnmedizin, Medizinischen Versorgungszentren usw.) wurde in den vergangenen Jahren immer wieder und auch sehr kritisch berichtet, so beispielsweise die 2019 publizierte Arbeit Übernahmen durch Private Equity im deutschen Gesundheitssektor. Eine Zwischenbilanz für die Jahre 2013 bis 2018 von Scheuplein/Evans/Merkel. Und auch hier wurde immer wieder über das Thema und die Akteure berichtet, z.B. in dem Beitrag Die Altenpflege als expandierende Spielwiese für Private-Equity-Investoren vom 29. April 2019.

Und erst im Sommer 2021 veröffentlichte das Journalistenteam Investigate Europe die Ergebnisse von Recherchen zu dem Thema aus unterschiedlichen europäischen Ländern von Portugal bis Schweden. Dazu beispielsweise dieser Artikel von Nico Schmidt und Harald Schumann: Das Milliardengeschäft Altenpflege: Heime als Gewinnmaschinen für Konzerne und Investoren. Darin findet man solche besorgniserregenden Entwicklungen:

➞ Ein stetig wachsender Teil der staatlichen Ausgaben für die Pflege fließt in die Kassen transnationaler Unternehmen, die damit eine wichtigen Teil der sozialen Infrastruktur in ihren Besitz bringen; die 20 größten Konzerne verwalten bereits mehr als 4.681 Heime für mehr als 400.000 Pflegebedürftige.

➞ Anonyme Finanzinvestoren übernehmen immer größere Anteile am Pflegegeschäft und entziehen ihre mit öffentlichen Geldern erzielten Gewinne der Besteuerung, indem sie ihre Erlöse in Offshore-Zentren verschieben.

➞ Die zunehmende Privatisierung geht in vielen EU-Ländern einher mit Einsparungen beim Personal und Mängeln bei der Pflegequalität, aber die Regierungen lassen den Prozess laufen und versagen vielerorts bei der Kontrolle.

Aber auch das Rechercheteam des Journalistenverbunds wurde an vielen Stellen konfrontiert mit der erheblichen Intransparenz der Eigentümerstrukturen und somit auch der wirklichen Nutznießer der erzielten Gewinne. Dem Geld zu folgen ist in dieser Welt der Intransparenz-Profis gar nicht so leicht.

Nunmehr erreicht uns eine neue Studie zu dem Themenfeld:

➔ Théo Bourgeron, Caroline Metz und Marcus Wolf (2021): Private-Equity-Investoren in der Pflege. Eine Studie über das Agieren von Private-Equity-Investoren im Pflegebereich in Europa, Berlin: Finanzwende/ Heinrich-Böll-Stiftung, 2021

Im Rahmen einer Studie hat sich Finanzwende Recherche angeschaut, wie Private-Equity-Investoren im Pflegebereich agieren. Konkret hat man anhand von jeweils drei Fallbeispielen in Deutschland, Frankreich und Großbritannien näher betrachtet, wie die Kapitalanlagegesellschaften im Pflegebereich handeln. Einer Zusammenfassung wichtiger Erkenntnisse der Studie von Finanzwende Recherche kann man entnehmen:

»Die Finanzinvestoren nehmen oft hohe Kredite auf, um große Pflegeheimketten zu kaufen. Die daraus resultierenden Schulden werden dann direkt auf die Heime übertragen. Ein Aufkauf führt also oftmals dazu, dass die Heime Kreditzahlungen plus Zinsen zusätzlich erwirtschaften müssen. So wurde der Kauf der deutschen Pflegeheimkette Alloheim 2017 mit Schulden finanziert, die mehr als das Zehnfache des damaligen Gewinns des Unternehmens betrugen. Der Druck, mehr Überschüsse zu erzielen, stieg dadurch deutlich.

Besonders pikant: Auf die Schulden an die Private-Equity-Fonds fallen zudem oft hohe Zinssätze an, welche die Lage vieler Pflegeheime zusätzlich erschweren. Alloheims Mutter Cidron Atrium zum Beispiel bilanzierte für 2019 für ihre 500 Millionen Euro Gesellschafterschulden Zinszahlungen von etwa 45 Millionen Euro, was einem Zinssatz von etwa neun Prozent entspricht. Eine horrende Zahl angesichts der derzeitigen Zinslage, in der viele Menschen keine Zinsen erhalten, sondern im Gegenteil gar Negativzinsen zahlen müssen.

Es gibt einen weiteren Trick, den die Investoren regelmäßig anwenden. Immer wieder verkaufen Pflegeheimketten nach Einstieg von Private-Equity-Investoren ihr „Tafelsilber“, nämlich ihre Immobilien. Dadurch können schnell Überschüsse erzielt werden, die aus dem Unternehmen gezogen werden können. Für die Objekte fallen nach dem Verkauf dann Mietzahlungen an. Auch bei einem Weiterverkauf der Pflegeketten kassieren die Finanzinvestoren dann oft nochmals ab. Alloheim wurde 2013 für 180 Millionen Euro von der US-Private-Equity-Firma Carlyle gekauft und vier Jahre später für 1,1 Milliarden Euro an die schwedische Firma Nordic Capital weiterverkauft.

Darüber hinaus nutzen die Investoren immer wieder Firmenkonstrukte in Schattenfinanzzentren wie Luxemburg oder Jersey, was eine Taktik der Steuervermeidung nahelegt.«

»Durch den Einstieg von Investoren ändert sich oftmals die bisherige Logik im Pflegesektor. Es geht immer weniger um das Wohl der Patientinnen und Patienten. Der Gewinn für die Anteilseigner des Fonds rückt dagegen immer mehr in den Fokus. Anders geht es auch nicht, wenn man mitunter zweistellige Renditen erzielen will. Die Folgen dieses Agierens sind dramatisch.«

Und in der Studie von Théo Bourgeron, Caroline Metz und Marcus Wolf findet man diesen Punkt: »Der Pflegesektor scheint das perfekte Investitionsziel für Private-Equity-Firmen und die dahinter stehenden Investoren zu sein. Die Nachfrage nach Pflegedienstleistungen ist rasch gestiegen und wird angesichts einer alternden Bevölkerung weiter zunehmen. Der Sektor bietet verlässliche Einkommensströme durch Pflegeversicherungen, Steuergelder und die Eigenbeteiligungen von Patienten und Angehörigen. Zudem sind die Immobilien von Pflegeheimketten für Investoren ein attraktiver Vermögensgegenstand, der in Pakten an anderer Investoren weiterverkauft werden kann.« (S. 3)

Nun wird es auch im Kontext der derzeit in Deutschland anlaufenden Bildung einer neuen Bundesregierung um eine Weiterentwicklung der Pflegefinanzierung gehen (bzw. das sollte auf die Agenda gesetzt werden). Und wir sprechen hier über Milliardenbeträge, die zusätzlich investiert werden müssen, um eine halbwegs menschenwürdige Pflege in Zukunft ermöglichen zu können. Wenn man so viel Geld der Beitrags- und Steuerzahler in die Hand nehmen muss, dann hat man aber auch eine entsprechende Verantwortung, dass diese Gelder nicht abgesaugt werden von international agierenden renditenmaximierenden Investmentgesellschaften, denen es noch nicht einmal in molekularer Größenordnung um die Sache und damit um die Menschen geht.

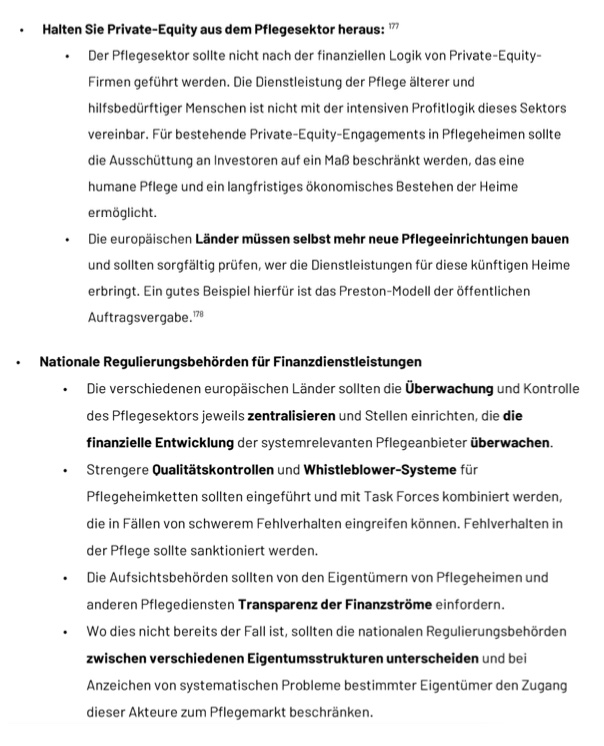

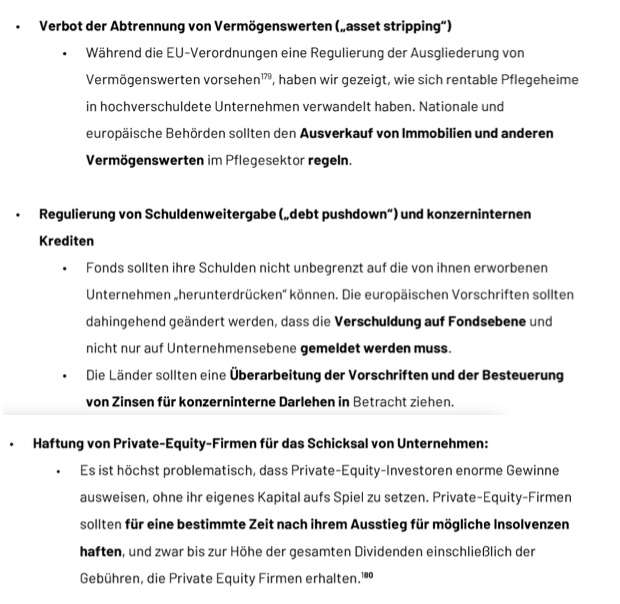

In der Studie von Bourgeron/Metz/Wolf (2021: 41f.) werden auch Empfehlungen ausgesprochen:

Wenn man weiterhin Private-Equity-Firmen und andere Unternehmen des Finanzsektors in Pflegeheime investieren lassen will, dann sollten deren Praktiken – ihr Instrumentarium – viel stärker reguliert werden. Unter Umständen, so die Studie, könnte dies schuldenfinanzierten Aufkäufen im Pflegeheimsektor insgesamt ein Ende bereiten, z.B. durch:

Man könnte also einiges machen. Man sollte und muss das machen.

Das wäre doch ein mehr als geeignetes Paket, mit dem sich die von der Sondierung in konkrete Koalitionsverhandlungen transformierende und vor unseren Augen Gestalt annehmende Ampel-Koalition bedeutsame Lorbeeren verdienen könnte in diesem wahrhaft existenziellen Bereich. An die Arbeit oder wie es im Wahlkampf hieß: Noch nie gab es so viel zu tun.