Anfang Oktober 2020 wurde berichtet, Bundesgesundheitsminister Jens Spahn (CDU) plane eine Pflegereform, mit der die Eigenanteile, die von den Pflegebedürftigen gezahlt werden müssen, wenn sie in einem Pflegeheim leben, begrenzt werden sollen, denn bislang steigen und steigen sie und immer öfter wird in der Berichterstattung deutlich herausgestellt, dass das so nicht weitergehen kann bzw. darf. Eine mögliche Lösung wurde vom Minister sogleich in den öffentlichen Raum gestellt: „Mein Vorschlag ist, dass Heimbewohner für die stationäre Pflege künftig für längstens 36 Monate maximal 700 Euro pro Monat zahlen“, sagte Spahn der „Bild am Sonntag“. Das hört sich vielversprechender an, als es nach einer genauen Prüfung ist bzw. sein könnte, darauf wurde hier schon am 6. Oktober 2020 in dem Beitrag Pflegereform, die nächste: Bundesgesundheitsminister Jens Spahn will „den“ Eigenanteil in der stationären Pflege auf 700 Euro im Monat begrenzen. Da muss man wieder einmal genauer hinschauen hingewiesen – beispielsweise auf den Tatbestand, dass eben nicht „der“ Eigenanteil begrenzt werden soll, sondern einer der derzeit vorhandenen drei Eigenanteile, die in der Summe eine durchschnittliche Belastung der Pflegebedürftigen in Höhe von mehr als 2.000 Euro im Monat mit sich bringen.

Aber Spahn und sein Ministerium haben das knackig daherkommende „700-Euro-Modell“ mitsamt einiger Beigaben in ein „Eckpunktepapier“ gegossen und in den Ring geworfen:

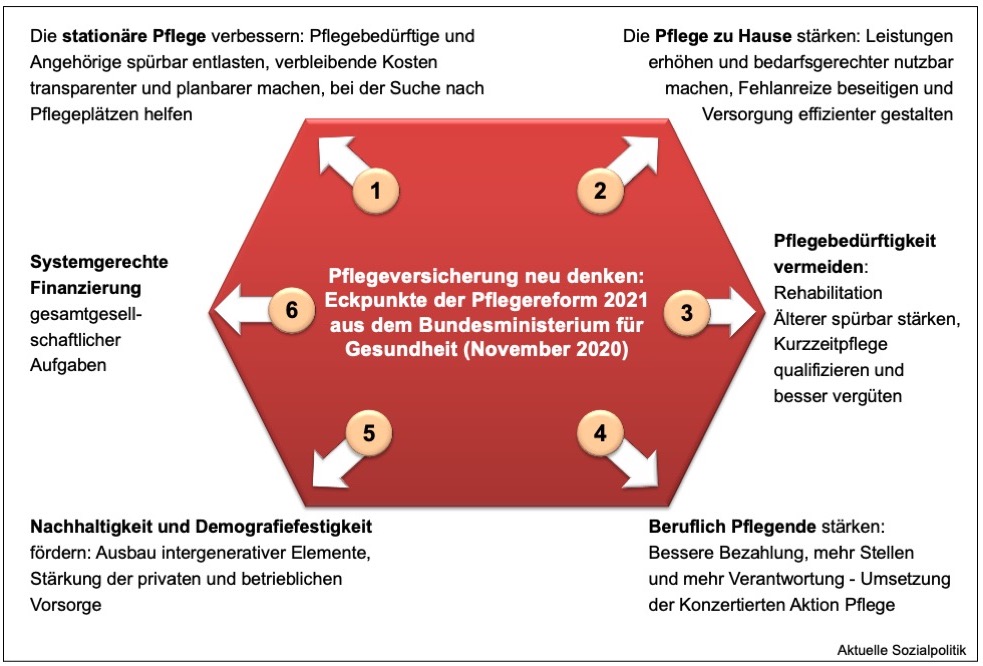

➔ Bundesgesundheitsministerium (2020): Pflegeversicherung neu denken: Eckpunkte der Pflegereform 2021, Berlin, 04.11.2020

Nun muss man mit Blick auf die Spiegelstrich-Zielsetzungen im Eckpunktepapier zu der Begrenzung der Eigenanteile (jetzt doch bewusst im Plural) ganz korrekt anmerken:

➞ Die Begrenzung der pflegebedingten Eigenanteile auf 700 Euro soll maximal 36 Monate gelten. Und danach? Wenn dann der Pflegebedürftige immer noch im Heim und am Leben ist, müsste dieser Eigenanteil eigentlich nach der inneren Logik vollständig entfallen. Es wäre eine zynische Vermutung, dass man auch vor diesem Hintergrund bei der maximalen Begrenzung der Eigenanteile der Betroffenen für pflegebedingten Kosten auf 36 Monate (die eigentlich nach dem damaligen Anspruch vollständig über Leistungen aus der Pflegeversicherung finanziert werden sollten, was am Anfang der Pflegeversicherung Mitte der 1990er Jahre auch der Fall war und dann durch eine fehlende adäquate Dynamisierung der Leistungen und dem damit verbundenen Realwertverlust sowie den Kostenanstiegen im stationären Bereich verloren gegangen ist) „berücksichtigt“, dass sehr viele Menschen, die heutzutage in einem Pflegeheim versorgt werden, oftmals gar nicht die drei Jahr „durchhalten“, sondern in der Frist versterben. Aber wenn das doch der Fall sein sollte, dann würde eine zweite Entlastung erfolgen durch den vollständigen Wegfall des Eigenanteils für pflegebedingte Kosten. Dafür spricht auch diese Formulierung des Ministeriums: »Künftig soll niemand für stationäre Pflege länger als 36 Monate mehr als 700 Euro pro Monat zahlen.«

➞ Und eine partielle Entlastung ist noch bei einem anderen der drei Eigenanteile vorgesehen – bei den Investitionskosten (vgl. zu diesem „zweiten Heimentgelt“ bereits den Beitrag Eine teure Angelegenheit und eine mehr als problematische Lastenverteilung. Die Eigenanteile der Pflegebedürftigen in der stationären Pflege und die Rolle der „Investitionskosten“ vom 18. Februar 2018). Und hier stellt man sich seitens des Bundesgesundheitsministeriums einen Rückgriff auf die Bundesländer vor: So sollen die Bundesländer »künftig verbindlich zur Entlastung der Pflegebedürftigen und ihrer Angehörigen beitragen: Sie gewähren einen monatlichen Zuschuss zu den Investitionskosten in Höhe von 100 Euro für jeden vollstationär versorgten Pflegebedürftigen.« Im Juli 2020 lag der durchschnittliche Eigenanteil für die Investitionskosten über alle Bundesländer bei 455 Euro pro Monat. Dann würde der Zuschuss der Bundesländer die Pflegebedürftigen um fast 22 Prozent entlasten – wobei anzumerken bleibt, dass die Spannweite dieses speziellen Eigenanteils schon auf der Ebene der Bundesländer erheblich ist, im Juli 2020 variierte das zwischen 288 und 551 Euro pro Monat. Zwischen den einzelnen Pflegeheimen fällt die Streubereite noch beeindruckender aus.

Wenn man einen Blick in die Umrisse der Pflegereform 2021 aus dem November 2020 wirft, dann werden hinsichtlich der Finanzierung zwei Schneisen erkennbar: Zum einen enthalten die Eckpunkte ganz offensichtlich ein Förderprogramm für die in Not befindliche Versicherungswirtschaft und zum anderen soll die bislang beitragsfinanzierte Pflegeversicherung geöffnet werden für eine anteilige Finanzierung aus Steuermitteln. Auf der einen Seite geht es um eine „deutliche Erhöhung der staatlichen Zulagenförderung der privaten Pflegevorsorge“, das soll hier nicht weiter betrachten werden. Denn hier geht es um die andere Seite: »Die Pflegeversicherung leistet im Rahmen der sozialen Absicherung elementarer Lebensrisiken einen wichtigen Beitrag. Wie andere Sozialversicherungszweige auch, erbringt sie Leistungen, deren Finanzierung gesamtgesellschaftliche Aufgabe ist«, so heißt es in den Eckpunkten. Wohl war. Was soll daraus folgen?

➞ Wie für Zeiten der Kindererziehung übernimmt deshalb künftig der Bund die Beitragszahlungen an die Rentenversicherung für Menschen, die Angehörige pflegen.

➞ Für weitere gesamtgesellschaftliche Aufgaben wie u.a. die Vermeidung von Überforderung durch zu hohe Eigenanteile, die beitragsfreie Versicherung von Kindern und nicht erwerbstätigen Partnern sowie das Pflegeunterstützungsgeld, erhält die Pflegeversicherung künftig einen pauschalen Bundeszuschuss.

Mit Blick auf die seit längerem (wieder) geführte Diskussion über den Einsatz von Steuermitteln in der Langzeitpflege kommt der Formulierung, dass es künftig einen „pauschalen Bundeszuschuss“ geben soll, eine „Türöffner-Funktion“ zu – nicht mehr, aber auch nicht weniger. Nicht mehr, weil eine Konkretisierung des Volumens dieses steuerfinanzierten Bundeszuschusses unterbleibt, nicht weniger, weil noch bis vor kurzem eine auf Dauer gestellte anteilige Steuerfinanzierung in der Langzeitpflege seitens des Bundesgesundheitsministers abgelehnt wurde.

Nun wurden wir zwischenzeitlich voll von der zweiten Corona-Welle getroffen und die Diskussion über die Pflege und speziell die Lage der Pflegeheime hatte und hat bislang in diesem Kontext andere Schwerpunkte. Aber das neue Jahr beginnt mit einer Wiedervorlage des Themas, vor allem der Blick auf die Finanzierung der vom Minister in Aussicht gestellten Deckelung des Eigenanteils für die pflegebedingten Kosten hat offensichtlich einige Akteure motiviert, die anstehende Reform der Pflegeversicherung wieder auf die Tagesordnung zu setzen, denn das muss natürlich gegenfinanziert werden. Zugleich hat der Minister wie dargestellt einen Einstieg in eine dauerhafte anteilige Steuerfinanzierung in Aussicht gestellt, da lassen sich die Vertreter der Pflegekassen natürlich nicht zweimal bitten – und nennt dann auch konkrete Beträge:

»Der Spitzenverband der gesetzlichen Krankenversicherung (GKV) hat die Regierungskoalition aufgefordert, noch vor der Bundestagswahl die gravierenden Finanzierungsprobleme in der Pflege anzugehen. Ohne eine Reform müssten spätestens 2022 die Beiträge zur Pflegeversicherung steigen, sagte der für die Pflegekassen zuständige GKV-Vorstand Gernot Kiefer dem Handelsblatt. Nötig sei ein dauerhafter Steuerzuschuss von bis zu neun Milliarden Euro pro Jahr. Auch die Bundesländer müssten ihrer Verantwortung nachkommen und die Investitionskosten in Pflegeheimen übernehmen. „Das wird bislang bei den Heimbewohnern abgeladen, die sich im Bundesdurchschnitt mit monatlich 450 Euro an Umbaumaßnahmen, Modernisierungsarbeiten und Instandhaltung beteiligen müssen“, kritisierte Kiefer mit Blick auf die seit Jahren steigenden finanziellen Belastungen von Pflegebedürftigen.« So beginnt das Interview mit Gernot Kiefer, das unter diese Überschrift gestellt wurde: Warnung der gesetzlichen Krankenversicherer: „Spätestens 2022 reicht der Beitragssatz in der Pflege nicht mehr aus“. Die beiden Punkte, die von Kiefer angesprochen werden, sind wie wir gesehen haben, in dem Eckpunktepapier des Ministers enthalten – und diese zu pushen, ist offensichtlich das Anliegen des Kassenfunktionärs: »Diese Punkte sollten auf jeden Fall vor der Wahl geklärt werden. Weiter gehende Ideen bei der Pflegereform könnten dann in der nächsten Legislaturperiode umgesetzt werden«, so Kiefer im Interview.

Und Kiefer hinterlegt die im Eckpunktepapier aus dem Bundesgesundheitsministerium mit konkreten Euro-Beträgen. Auf die Frage, wie hoch der Bundeszuschuss ausfallen müsste, antwortet er: »Ein Minimum von drei Milliarden Euro pro Jahr, um die gesamtgesellschaftlichen Aufgaben abzudecken. Da geht es zum Beispiel darum, dass die Pflegeversicherung die Rentenbeiträge für pflegende Angehörige übernimmt. Weitere sechs Milliarden Euro jährlich wären nötig, wenn man die Reformvorschläge von Minister Spahn umsetzen würde. Davon allein drei Milliarden zur Deckelung der Eigenanteile.« Summa summarum reden wir dann also über 9 Mrd. Euro.

Wenn man diese Beträge in einer ersten Bewertung und vor dem Hintergrund, dass auch eine „bessere Bezahlung“ der Pflegekräfte laut Eckpunkte vorgesehen ist („Die Entlohnung entsprechend Tarif für ambulante und stationäre Pflegeeinrichtungen soll künftig Voraussetzung für die Zulassung zur Versorgung werden“), dann sollten sich die Altenpflegekräfte nicht allzu große Hoffnungen machen, denn bereits vor geraumer Zeit wurde hier dargelegt, dass allein eine Anhebung der Vergütungen in der Altenpflege auf das bereits bestehende Niveau der Krankenhauspflege ein Volumen von fast sechs Milliarden Euro ausmachen würde.

Wie dem auch sei, die Vorstöße von Spahn bekommen nicht nur vom Spitzenverband der Kassen Unterstützung. Und das macht man dann gerne mit einer Studie, deren Ergebnisse bestätigen, dass das der richtige Weg sei.

Schützenhilfe für den Minister und seine Eckpunkte für eine Pflegereform

Die Krankenkasse DAK-Gesundheit hat sich mit dieser knackigen Überschrift zu Wort gemeldet: Durch geplante Pflegereform sinkt Zahl der Sozialhilfeempfänger in Heimen um ein Drittel: »Die von Bundesgesundheitsminister Jens Spahn (CDU) geplante Reform der Pflegeversicherung würde zahlreiche Menschen in Pflegeheimen und deren Angehörige deutlich entlasten. Durch neue Finanzierungswege und einen Steuerzuschuss könnte die Zahl der Sozialhilfeempfänger in Heimen um ein Drittel reduziert werden. Dies wäre die niedrigste Quote seit über 20 Jahren. Das zeigt eine aktuelle Studie der DAK-Gesundheit. Im Auftrag der Krankenkasse hat der Bremer Pflegeökonom Professor Dr. Heinz Rothgang die Wirkung der verschiedenen Reformelemente berechnet. Laut Studie könnten sich für 90 Prozent der Pflegeheimbewohner die Eigenanteile verringern. Ohne Reform würde die Fürsorgequote unter den Heimbewohnern dagegen um weitere vier Punkte auf einen in diesem Jahrtausend noch nicht dagewesenen Rekordwert von knapp 37 Prozent ansteigen. Weiterer Effekt der Reform: Länder und Kommunen würden bei der Hilfe zur Pflege um zwei Milliarden Euro entlastet und hätten so zusätzlichen Spielraum für die geplante Mitfinanzierung der Investitionskosten.«

Die angesprochene Studie gibt es hier:

➔ Heinz Rothgang et al. (2021): Auswirkungen der aktuellen Pläne zur Finanzreform der Pflegeversicherung. Expertise im Auftrag der DAK-Gesundheit, Bremen, Januar 2021

Aus der Zusammenfassung der Expertise: »Die Pflegeversicherung wurde vor 25 Jahren eingeführt, um pflegebedingte Sozialhilfeabhängigkeit zu reduzieren. Hierdurch sollte einerseits der sozialpolitische Anspruch einer Lebensstandardsicherung nun auch gegen das Risiko der Pflegebedürftigkeit realisiert werden, andererseits sollten die Ausgaben der Sozialhilfeträger begrenzt werden. Während die Pflegeversicherung diese beiden Ziele zu Beginn recht erfolgreich verfolgen konnte, ist dies im Zeitverlauf zunehmend schlechter gelungen. Bereits in den letzten Jahren führten steigende Heimkosten zu steigenden Belastungen der Pflegebedürftigen, zu wieder wachsenden Sozialhilfebezügen und auch zu einer aktiven Diskussion um die Notwendigkeit und Möglichkeit systematischer Änderungen in der Leistungs- und Finanzierungsstruktur der Pflegeversicherung. Während diese Diskussionen zuletzt vor allem durch Initiativen verschiedener Leistungserbringer gespeist wurden, liegt nun eine konkrete Blaupause zur strukturellen Reform der Pflegeversicherung vor.« Gemeint ist das Eckpunktepapier vom 4.11.2020.

»Die in dieser Expertise vorgenommenen Modellrechnungen zeigen, dass diese strukturelle Neuordnung der Pflegefinanzierung im Zeitverlauf zu einer deutlichen Verbesserung der Situation der Pflegebedürftigen führen würde. Neben der Verringerung der Anzahl von Personen, die auf Hilfe zur Pflege angewiesen sind, wird auch die Zahl der Personen deutlich reduziert, die ihre Heimkosten nur durch Vermögensverzehr finanzieren können. Die Strukturreform führt dazu, dass sich der Anteil der Pflegebedürftigen, die nach drei Jahren Heimaufenthalt ihre Heimkosten noch oder wieder aus ihren laufenden Einnahmen decken können, auf 72 Prozent mehr als verdoppelt. Im Querschnitt kann die Quote der Empfängerinnen und Empfänger von Hilfe zur Pflege durch die Finanzierungsreform auch bei steigenden Pflegesätzen deutlich abgesenkt werden. Die bei einer angesetzten Steigerung der Pflegesätze um 10 Prozent berechnete Quote der Empfänger von Hilfe zur Pflege in Einrichtungen der vollstationären Dauerpflege von 24,7 Prozent im Reformmodell liegt um ein Drittel unter der Quote ohne Finanzreform – und weit unterhalb der Sozialhilfequoten der letzten zwanzig Jahre. Während hierdurch direkte Entlastungen für die Sozialhilfeträger in Höhe von über 2 Milliarden Euro zu erwarten sind, die die Belastungen durch die anteilige Investitionskostenfinanzierung von weniger als einer Milliarde bei weitem übertreffen, macht sich der erweiterte Leistungsumfang der Pflegeversicherung in deren Ausgaben bemerkbar. Diese steigen um gut 5 Mrd. Euro pro Jahr, realisieren damit allerdings sowohl bessere Löhne für die Pflegenden als auch erstmalig eine systematische Absicherung der Pflegebedürftigen gegen pflegebedingte Verarmung. In der Summe ist zu erwarten, dass zum Zeitpunkt des Inkrafttretens der Reform rund 90 Prozent der Heimbewohnerinnen und Heimbewohner finanziell entlastet werden.«

Auf der anderen Seite modelliert man ein Bedrohungsszenario für den Steuerzahler

Der Verband der Privaten Krankenversicherung (PKV) betreiben ein eigenes Institut – das Wissenschaftliche Institut der PKV (WIP). Und die hat man ebenfalls direkt nach Bekanntwerden der Vorschläge des Ministers ins Rennen um öffentliche Aufmerksamkeit geschickt. Deren Kurzanalyse zeige, dass die vom BMG vorgeschlagene Leistungsausweitung in der Pflegeversicherung zu einer aufwachsenden Belastung der Steuerzahler führt. Die Mehrausgaben aufgrund der geplanten Leistungsausweitungen einerseits und Bundeszuschüsse, um den SPV-Beitragssatz konstant auf dem heutigen Niveau zu halten anderseits, würden in der Summe bereits in einem konservativen Szenario zu einem Steuerzuschuss von insgesamt 16,1 Mrd. € im Jahr 2030 führen. Aufsummiert über den Zeitraum bis 2030 würde auf den Steuerzahler insgesamt eine Mehrbelastung von 108,6 Mrd. € zukommen.

➔ Frank Wild (2020): Abschätzung der in Zukunft benötigten Steuermittel für die geplante Pflegereform des Bundesministeriums für Gesundheit, Köln: WIP, Oktober 2020

In der WIP-Berechnung geht man von einem Betrag in der Größenordnung von 6 Mrd. Euro aus, der durch einen steuerfinanzierten Bundeszuschuss an die Soziale Pflegeversicherung gedeckt werden müsste: Für die Entlastung beim Eigenanteil für pflegebedingte Kosten werden 3 Mrd. Euro angesetzt. Zudem sollen Anbieter zukünftig nur Leistungen mit der Pflegeversicherung abrechnen können, wenn ein Tariflohn bezahlt wird. Dafür werden 2 Mrd. Euro veranschlagt. Zuletzt soll noch die Bündelung von Leistungen im ambulanten Bereich erfolgen, der Kostenpunkt läge hier bei 1 Mrd. Euro.

Zu der möglichen weiteren Kostenentwicklung wird kalkuliert: »Bisher ist unklar, ob der Bundeszuschuss dynamisiert werden soll. Hier wird angenommen, dass er mit einer pflegespezifischen Inflation fortgeschrieben wird. Etwa zwei Drittel der Pflegekosten sind Personalkosten, das übrige Drittel Sachkosten. Die Personalkosten werden in Anlehnung an den Rentenversicherungsbericht des Bundes für die Zukunft mit 3 % angesetzt, die Sachkosten mit der Inflationsrate von 2 %. Insgesamt ergibt sich dadurch eine mögliche pflegespezifische Inflation von 2,7 %, die hier angesetzt werden. Würden die Bundeszuschüsse tatsächlich mit dieser Rate dynamisiert, würde der Steuerzuschuss von Jahr zu Jahr steigen und würde im 2030 bereits 7,6 Mrd. € betragen.«

Bekanntlich wirken große Zahlen besonders bedeutsam, also addiert man die Beträge auf: »Über alle Jahre bis 2030 zusammengerechnet würden für die jetzt in Rede stehenden Mehrleistungen auf den Steuerzahler in der Summe Steuermittel in Höhe von 67,8 Mrd. € zukommen.«

Das ist schon mal eine Hausnummer, aber die Rechnerei hört an dieser Stelle nicht auf. Es sei, so das WIP, »ein erklärtes Ziel der Politik, den Beitragssatz in der Pflegeversicherung stabil zu halten, um das politisch gesetzte 40 %-Ziel bei den Sozialversicherungsabgaben nicht zu verfehlen.« Aber allein „aufgrund von demografischen Verschiebungen“ sei der Beitragssatz unter Druck. Aufgrund von Simulationsrechnungen geht man in der Analyse von einem „Anstieg des ausgabendeckenden Beitragssatzes auf 3,5 % in 2030 und 4 % in 2040“ aus, der nur durch die demografischen Effekte verursacht werde. Um diesen Anstieg aufzufangen und den Beitrag zur Sozialen Pflegeversicherung auf dem Niveau von 2020 konstant zu halten, wäre ein kontinuierlich wachsender Steuerzuschuss notwendig. Auch den hat man abgeschätzt: »Dieser Steuerzuschuss läge im Jahr 2030 bereits bei 8,5 Mrd. € … und im Jahr 2040 dann bei 25 Mrd. €. Für den Zeitraum bis 2030 würde sich der gesamte Steuerzuschuss auf 40,8 Mrd. € belaufen.«

Schlussendlich ist man unter Verwendung des Rechenzeitraums bis 2030 im dreistelligen Milliarden-Bereich angelangt und kann bilanzieren: »Aufsummiert über den Zeitraum bis 2030 würde auf den Steuerzahler insgesamt eine Mehrbelastung von 108,6 Mrd. € zukommen.«

Und die Verbeugung vor den Auftrag- bzw. eigenen Arbeitgebern kulminiert dann in diesem abschließenden Satz: »Eine zunehmende Steuerfinanzierung resultiert früher oder später in einer Erhöhung der Abgabenlast. Diese ist weder jetzt noch später, da es die Belastung der jüngeren Generation bei bereits jetzt hoher expliziter und impliziter Schuld weiter erhöht, sinnvoll.«

Klar, weniger Abgaben wären auf alle Fälle besser und man hätte einen Grund sich zu freuen. Aber solche Sätze sind wahrlich nicht zu Ende gedacht, denn sie richten sich lediglich an „den“ Steuerzahler verbunden mit der Annahme, dass man beim ihm. oder ihr über solche Zahlen und Aussichten Widerstände produzieren kann. Dabei wurde und wird noch nicht einmal ein Hinweis gegeben, dass es ja ganz unterschiedliche Steuerarten gibt, die man heranziehen könnte. Und ebenso ausgeblendet wird die eigene Argumentation mit den allein demografiebedingten Mehraufwendungen (geschweige denn Mehraufwendungen aus dem ansonsten von fast allen unisono geforderten besseren Arbeitsbedingungen in der Pflege), die ja irgendwie finanziert werden müssen, ansonsten müsste man die Kostensteigerungen an anderer Stelle durch Einsparungen wieder kompensieren. Bleiben also die Beitragszahler außerhalb derjenigen, die eine private Pflegeversicherung haben. Die müssen dann den Beitragssatzanstieg stemmen. Man kann sicher sein, dass dann an anderer Stelle das Lamento über steigende Beitragssätze in der Pflegeversicherung angestimmt wird und das man das selbstgesteckte 40-Prozent-Ziel für alle Sozialversicherungsbeiträge nicht einhalten könne. So wird das nichts.

Aber auch, um das abschließend einzuordnen, die Argumentation im Auftragsgutachten von Rothgang et al. (2021) muss als das gewertet werden, was sie sein soll: Schützenhilfe für die kurzfristig und taktisch motivierten Interessen auf der Seite der Pflegekassen, die wissen, dass wir mit Blick auf die Landtagswahlen im Frühjahr und vor allem die Bundestagswahl im Herbst des Jahres bereits in die Vorwahlkampfphase eintreten und dass die Zeit knapp wird, um noch von dieser Regierung verabschiedete Gesetze zu bekommen. Und Gernot Kiefer vom GKV-Spitzenverband hat es auf den Punkt gebracht: Ein Bundeszuschuss von 9 Mrd. Euro und die Beteiligung der Bundesländer an den Investitionskosten, das sollte man jetzt schnell noch auf den Weg bringen, alles andere soll dann erst in der kommenden Legislaturperiode gemacht werden.

Natürlich kann man zahlreiche strategische und taktische Argumente vor allem aus Sicht der Kassen vortragen, die für so ein fokussiertes Vorgehen sprechen. Aber aus einer übergreifenden Perspektive kann man das auch kritisch sehen. Dazu aus dem hier am 1. August 2020 veröffentlichten Beitrag Die Eigenanteile in der stationären Pflege steigen weiter – und damit der Druck, eine Reform der Pflegefinanzierung endlich anzugehen das damalige Fazit:

»In der aktuellen Situation besteht die Gefahr, dass die Diskussion über eine Reform der Pflegefinanzierung auf die „Pflaster-Politik“ eines einmaligen, günstigenfalls eines zwar dauerhaften, aber aus haushalterischen Gründen unterdimensionierten Bundeszuschusses verengt wird. Damit würde vielleicht etwas mehr Geld in ein ansonsten weiterbestehendes fragmentiertes und aus guten Gründen kritisiertes System geben. Die eigentlich erforderliche Finanzierungsdiskussion steht vor einer doppelt schweren Hypothek: Zum einen müssen die strukturellen Umbauarbeiten im Sinne einer Verbreiterung und zugleich gerechteren Verteilung der Finanzierungslasten auf die Tagesordnung gesetzt werden, wie sie im Konzept einer Pflegebürgervollversicherung angesprochen werden. Weitaus bedeutsamer und kaum beachtet könnte aber auch argumentiert werden, dass es nicht mehr Geld für das bestehende System geben sollte, sondern eine Finanzreform müsste im Blick haben, wie man das Gesamtsystem Pflege mit einer klaren sozialräumlichen Ausrichtung auf der kommunalen Ebene und damit deren Stärkung weiterentwickeln kann.«