„Die Arbeitslosigkeit hat im August im üblichen Umfang zugenommen; damit gab es wie schon im Juli keinen zusätzlichen coronabedingten Anstieg der Arbeitslosigkeit.“ Mit diesen Worten wird der Vorstandsvorsitzende der Bundesagentur für Arbeit (BA), Detlef Scheele, in einer Pressemitteilung seiner Behörde anlässlich der August-Zahlen zum Arbeitsmarkt in Deutschland zitiert. Um dann sicherheitshalber diesen Satz gleich nachzuschieben: „Dennoch sind die Auswirkungen der Pandemie auf den Arbeitsmarkt weiterhin sehr deutlich sichtbar.“ Scheele verbreitet also eine offensichtlich beruhigende, weil positive Botschaft, das macht er schon seit längerem, so beispielsweise in diesem Interview, das am 22. Juli veröffentlicht wurde: „Der Arbeitsmarkt taut auf“: »Die ersten Firmen stellen wieder ein. Detlef Scheele, Chef der Bundesagentur für Arbeit, glaubt nicht an eine große Entlassungswelle.« Mit dem Glauben ist das ja immer so eine Sache, also werfen wir einen Blick auf die Zahlen (dazu generell auch die hilfreiche Themenseite Arbeitsmarkt im Kontext von Corona der Statistik-Abteilung der Bundesagentur für Arbeit).

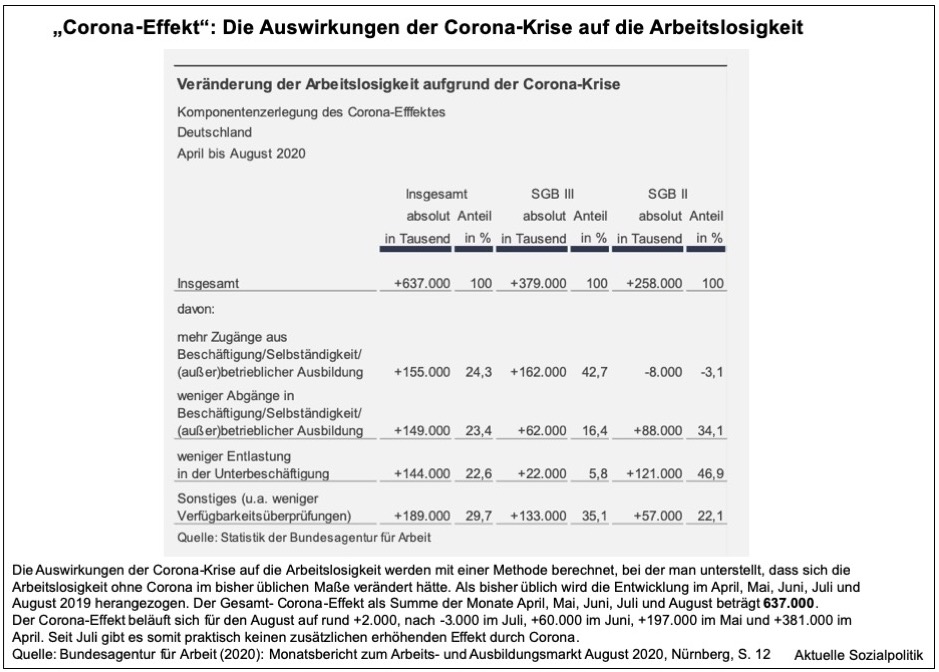

Mit 2.955.000 lag die Zahl der (statistisch als solche erfassten und ausgewiesenen) Arbeitslosen im August 2020 um 636.000 höher als vor einem Jahr. Nun kann man nicht sagen, dass wir „wegen Corona“ 636.000 offiziell ausgewiesene Arbeitslose mehr haben als vor einem Jahr, denn auch ohne Corona hätte es Bewegungen aus und in die Arbeitslosigkeit gegeben. Die Bundesagentur für Arbeit versucht mit Hilfe einer einfachen Methode den „Corona-Effekt“ auf die Arbeitslosigkeit abzuschätzen und kommt zu diesen Ergebnissen:

Dabei wird unterstellt, dass sich die Arbeitslosigkeit ohne Corona im bisher üblichen Maße verändert hätte. Als bisher üblich wird die Entwicklung im April, Mai, Juni, Juli und August 2019 herangezogen: »Der Corona-Effekt beläuft sich damit für den August auf rund +2.000, nach -3.000 im Juli, +60.000 im Juni, +197.000 im Mai und +381.000 im April. Seit Juli gibt es somit praktisch keinen zusätzlichen erhöhenden Effekt durch Corona. Der Gesamt- Corona-Effekt als Summe der Monate April, Mai, Juni, Juli und August beträgt 637.000.« Das scheint dann ja die optimistische Einschätzung des Herrn Scheele zu untermauern.

ifo, IAB …: Befragungsergebnisse signalisieren eine Trendwende

Und auch von anderer Seite wird Schützenhilfe gegeben für die positive Sicht auf den Arbeitsmarkt: »Auf dem deutschen Arbeitsmarkt deutet sich eine Verbesserung der Lage an«, so dieser Artikel: Arbeitsmarkt-Experten trotz Corona-Krise zuversichtlich. Wen und was genau meinen die damit? Man bezieht sich hier auf das ifo-Institut in München, die jeden Monat ein sogenanntes „Beschäftigungsbarometer“ veröffentlichen: »Das auf Basis von Umfrageergebnissen ermittelte Beschäftigungsbarometer des Münchener Instituts sei im August auf 95,4 Punkte gestiegen, nach 93,2 Punkten im Juli. Der Indexwert liege damit nur noch knapp unter dem Wert vor der Corona-Krise, so die Ökonomen. Im Verlauf des Jahres 2019 stand das Barometer bei etwa 100 Punkten. In der Krise war es im April auf 86,4 Punkte eingebrochen. Das Beschäftigungsbarometer basiert auf etwa 9.000 monatlichen Meldungen von Unternehmen verschiedener Branchen. Die Firmen werden dabei gebeten, ihre Personalplanungen für die nächsten drei Monate zu umreißen.«

Quelle der Abbildung: ifo Beschäftigungsbarometer erneut gestiegen (August 2020), 27.08.2020. Das ifo Beschäftigungsbarometer basiert auf ca. 9.500 monatlichen Meldungen von Unternehmen des Verarbeitenden Gewerbes, des Bauhauptgewerbes, des Groß- und Einzelhandels und des Dienstleistungssektors. Die Unternehmen werden gebeten ihre Beschäftigtenplanungen für die nächsten drei Monate mitzuteilen.

»Auf dem deutschen Arbeitsmarkt steht eine Trendwende bevor. Nachdem in den vergangenen Monaten Entlassungen liefen, sind nun erste Signale für Neueinstellungen sichtbar«, so das Institut in seiner Mitteilung über die neuen Zahlen.

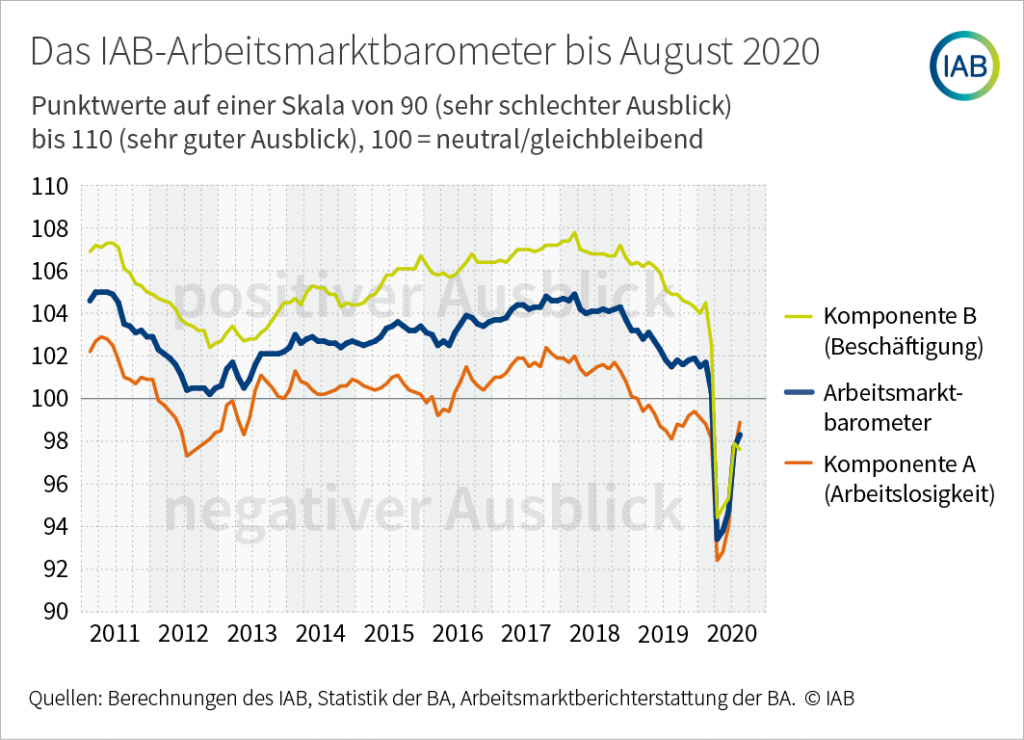

„Die Arbeitslosigkeit hat sich gefangen, die Entlassungszahlen haben sich vorerst wieder normalisiert“ – mit diesen Worten wird Enzo Weber vom Institut für Arbeitsmarkt- und Berufsforschung (IAB) der Bundesagentur für Arbeit zitiert. Er leitet dort den Forschungsbereich „Prognosen und gesamtwirtschaftliche Analysen“: IAB-Arbeitsmarktbarometer: Lage am Arbeitsmarkt stabilisiert sich weiter. Im August lag die Arbeitslosigkeitskomponente des IAB-Arbeitsmarktbarometers bei 98,9 Punkten und damit um 1,4 Punkte höher als im Vormonat.

➞ Das IAB-Arbeitsmarktbarometer ist ein seit dem November 2008 bestehender Frühindikator, der auf einer monatlichen Umfrage der Bundesagentur für Arbeit unter allen lokalen Arbeitsagenturen basiert. Während Komponente A des Barometers die Entwicklung der saisonbereinigten Arbeitslosenzahlen für die nächsten drei Monate prognostiziert, dient Komponente B der Vorhersage der Beschäftigungsentwicklung. Der Mittelwert aus den Komponenten „Arbeitslosigkeit“ und „Beschäftigung“ bildet den Gesamtwert des IAB-Arbeitsmarktbarometers. Dieser Indikator gibt damit einen Ausblick auf die Gesamtentwicklung des Arbeitsmarkts. Die Skala reicht von 90 (sehr schlechte Entwicklung) bis 110 (sehr gute Entwicklung). Weiterführende Informationen zu diesem Indikator: Christian Hutter et al. (2016): Frühindikator für Arbeitslosigkeit und Beschäftigung: IAB-Arbeitsmarktbarometer 2.0. IAB-Kurzbericht, 9/2016, Nürnberg, 2016.

Aber man kann den neuen Zahlen auch entnehmen: »Die Beschäftigungskomponente des Frühindikators … sank wieder leicht um 0,3 Punkte auf 97,6 Punkte.« Die Wirtschaft sei zwar auf Erholungskurs, gleichwohl bestünden Risiken, räumte Enzo Weber ein. So stellen die Experten bei der Beschäftigung wieder eine leicht negative Entwicklung fest. „Es zeichnet sich ab, dass die Erholung der Beschäftigung kein Selbstläufer ist.“

Regional gibt es ganz erhebliche Unterschiede hinsichtlich der coronabedingten Folgen für den Arbeitsmarkt

Nun veröffentlichen ifo, IAB und andere Institute Befragungsergebnisse und die basieren bei dem Thema notwendigerweise auf Einschätzungen der Befragten die kommende Entwicklung betreffend. Die bereits dargestellten tatsächlichen Folgen der Corona-Krise, die sich (nicht nur) in der Arbeitslosigkeitsentwicklung niederschlagen, sind auf der Bundesebene das eine – das andere ist der Befund, dass es regional betrachtet ganz erhebliche Unterschiede gibt.

»Wegen Corona gibt es deutlich mehr Arbeitslose als noch vor einem Jahr. Viele junge Menschen finden keinen Ausbildungsplatz in Heimatnähe, andere werden nach dem Ende der Lehrzeit nicht übernommen – besonders betroffen ist auch das Rhein-Main-Gebiet«, so beginnt der Artikel Jugendliche auf Jobsuche von Falk Heunemann in der FAZ. Dort wird man mit durchaus beunruhigenden Werten konfrontiert: »Die Corona-Krise wird immer stärker am Arbeitsmarkt spürbar. Ein Drittel mehr Hessen als noch vor einem Jahr haben derzeit keine Stelle … Ohne Kurzarbeit wäre die Arbeitslosigkeit aber deutlich höher. Mehr als eine halbe Million Hessen bekommen von der Arbeitsagentur Kurzarbeitergeld. Ihre Unternehmen können so auf Entlassungen vorerst verzichten.« Und dann werden zwei wichtige Differenzierungen vorgetragen:

➞ »Am stärksten rutschen demnach Jugendliche unter 25 Jahren derzeit in die Arbeitslosigkeit. Zum einen handelt sich dabei um Schulabgänger, die noch einen Ausbildungsplatz suchen, zum anderen werden mehr Auszubildende nach dem Ende der Lehrzeit nicht übernommen.

➞ Darüber hinaus sind die Regionen in Hessen höchst unterschiedlich betroffen. Vor allem in Frankfurt, Bad Homburg, Hanau und Offenbach stieg die Zahl der Arbeitslosen kräftig an. In Frankfurt sind es sogar 55 Prozent mehr als noch vor einem Jahr, das ist der stärkste Anstieg aller Kreise und kreisfreien Städte. Deutlich geringer ist die Zunahme in Nord- und Mittelhessen.«

Die im zweiten Punkt angesprochenen regionalen Unterschiede sind auch für den ersten Punkt relevant: »Auch bei den Ausbildungsplätzen gebe es ein regionales Ungleichgewicht … In Fulda, Korbach oder Wetzlar gebe es einen Mangel an Bewerbern, während es in Offenbach und im Taunus einen starken Überhang gebe. „Aus Erfahrung wissen wir, dass die Mobilität vieler junger Menschen begrenzt ist und nur wenige bereit sind, ihre Heimatregion zu verlassen.“ Noch immer gibt es mehr offene Lehrstellen als Bewerber, allerdings längst nicht in allen Berufen und Regionen.«

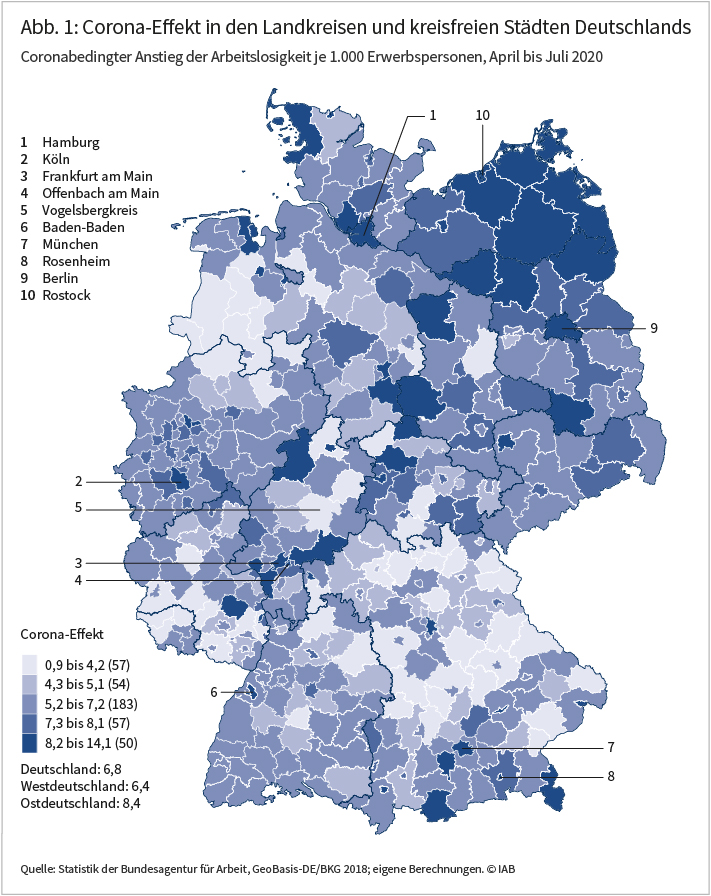

»In ganz Deutschland ist die Arbeitslosigkeit infolge der Corona-Krise gestiegen. Allerdings ist die Stärke dieses Corona-Effekts von Region zu Region sehr unterschiedlich. In der südhessischen Stadt Offenbach ist er rein rechnerisch fast 16-mal größer als im etwas weiter nördlich gelegenen Vogelsbergkreis. Der wichtigste, aber mitnichten einzige Grund für diese Diskrepanz ist die unterschiedliche regionale Branchenstruktur.« So beginnt der Beitrag Warum der coronabedingte Anstieg der Arbeitslosigkeit in manchen Regionen deutlich höher ausfällt als in anderen, der vom IAB veröffentlicht wurde und der gleich zu Beginn auf Hessen und die dort messbaren Unterschiede Bezug nimmt. Hier geht es dann aber um die Differenzen in ganz Deutschland – und die sind massiv.

Auch hier wird versucht, den „Corona-Effekt“ zu bestimmen – und zugleich Erklärungsansätze für die offensichtlichen Unterschiede zu diskutieren.

»Ein aussagekräftiges Maß für den Effekt von Corona auf die regionale Arbeitslosigkeit ist die Veränderung der Nettozugangsrate in Arbeitslosigkeit. Sie drückt die Zugänge aus Beschäftigung in Arbeitslosigkeit abzüglich der Abgänge aus Arbeitslosigkeit in Beschäftigung aus, jeweils bezogen auf die Zahl der Erwerbspersonen in der jeweiligen Region. Der Corona-Effekt wird dann als Differenz der Nettozugangsraten für April bis Juli 2020 gegenüber dem gleichen Vorjahreszeitraum berechnet.«

Und was kommt dabei raus? »In den Monaten April bis Juli 2019 betrug die Nettozugangsrate für Deutschland 1,3. Mit anderen Worten: Berücksichtigt man nur die Entwicklung auf dem ersten Arbeitsmarkt, stieg die Arbeitslosigkeit um 1,3 Personen je 1.000 Erwerbspersonen. Im gleichen Zeitraum dieses Jahres ergibt sich dagegen eine deutlich höhere Nettozugangsrate von 8,1. Der bundesweite Corona-Effekt entspricht daher einem Anstieg der Arbeitslosenzahl von 6,8 Personen je 1.000 Erwerbspersonen.«

Schon auf der Ebene der Bundesländer erkennbar ist die Spannweite der tatsächlichen Werte: »Ein coronabedingter Anstieg der Arbeitslosigkeit zeigt sich für alle Bundesländer. Besonders stark war der Effekt in den Stadtstaaten Berlin (12,4) und Hamburg (11,3) sowie in Mecklenburg-Vorpommern (9,6). Am geringsten fiel das Plus mit 4,9 im Saarland aus.«

Damit unterscheidet sich das räumliche Muster deutlich von dem, das für die Finanzkrise 2008/2009 beschrieben wurde: »Damals waren vor allem exportorientierte Betriebe des Verarbeitenden Gewerbes und damit insbesondere die Arbeitsmärkte der wirtschaftlich starken Bundesländer Baden-Württemberg und Bayern betroffen.« (vgl. dazu Schwengler/Loibl 2010).

Eindeutige räumliche Muster wie generelle Ost-West- oder Nord-Süd-Unterschiede lassen sich für den Corona-Effekt nicht feststellen. Wie kann man dieses scheinbare Durcheinander erklären? Die Wissenschaftler liefern diese drei Ansatzpunkte:

➞ die regionale Branchenstruktur

➞ die Betriebsgrößenstruktur innerhalb der sehr stark betroffenen Wirtschaftszweige

➞ eine relativ hohe Bevölkerungsdichte

(1) »Eine Erklärung für die starke regionale Streuung des Corona-Effekts liefert die jeweilige Branchenstruktur. Besonders betroffen sind Regionen, in denen diejenigen Branchen, die unter dem Shutdown verstärkt zu leiden hatten, überproportional vertreten sind … Tatsächlich fällt der Corona-Effekt in den Regionen, die einen höheren Beschäftigungsanteil in den sehr stark betroffenen Branchen aufweisen, meist überdurchschnittlich hoch aus.« Hierbei handelt es sich um »Branchen, die aufgrund des Shutdowns nicht oder nur sehr eingeschränkt aktiv sein konnten und die entgangenen Umsätze kaum nachholen können. Dazu zählen die Bereiche Luftfahrt, Beherbergung, Gastronomie, Reisedienstleistungen, Kultureinrichtungen sowie Freizeit-, Unterhaltungs- und Sportbetriebe.«

Das leuchtet ein – aber zugleich konstatieren die Forscher: »So gibt es einige Regionen, in denen trotz eines relativ geringen Beschäftigungsanteils in stark betroffenen Wirtschaftszweigen ein vergleichsweiser hoher Corona-Effekt zu finden ist – und umgekehrt.« Insofern muss man weitere Ursachen für die regional unterschiedliche Stärke des Corona-Effekts in Betracht ziehen.

(2) »So war insbesondere die Betriebsgrößenstruktur innerhalb der sehr stark betroffenen Wirtschaftszweige für die unterschiedliche regionale Entwicklung relevant. Ein höherer Beschäftigtenanteil in Kleinstbetrieben aus diesen Wirtschaftszweigen ging mit einem stärkeren coronabedingten Anstieg der Arbeitslosigkeit einher. Dieser Anstieg fiel insbesondere in den Kreisen sehr deutlich aus, wo ein hoher Beschäftigtenanteil in den stark betroffenen Branchen einhergeht mit einem hohen Beschäftigungsanteil in Kleinstbetrieben in diesen Branchen. Allerdings ist dieser Betriebsgrößeneffekt deutlich geringer als der Brancheneffekt.«

(3) »Eine relativ hohe Bevölkerungsdichte, typischerweise kennzeichnend für Städte, ist ebenfalls mit einem vergleichsweise hohen Corona-Effekt verbunden. Viele Städte weisen einen vergleichsweise großen Beschäftigtenanteil in stark betroffenen Branchen auf, haben aber von der Aufhebung von Maßnahmen zur Einschränkung der Covid-19-Pandemie nicht in gleichem Maße profitiert wie etwa die traditionellen Tourismusregionen an den Küsten.« Auch das kann man durchaus gut nachvollziehen: »Das Hotel- und Gaststättengewerbe in den Städten ist vor allem auf kulturelle Großveranstaltungen und Messen angewiesen, die nach wie vor nicht stattfinden können. Insgesamt wird die Wirtschaftsstruktur von Großstädten außerdem überdurchschnittlich durch wirtschaftliche Aktivitäten wie den Einzelhandel geprägt, deren Geschäftstätigkeit durch die Abstandsregeln gewissen Einschränkungen unterliegt. Auch Verhaltensänderungen der Kundschaft, etwa die vermehrte Nutzung des Online-Handels, könnten städtische Arbeitsmärkte stärker treffen.«

In ihrem Fazit weisen die Wissenschaftler mit Blick auf die Frage, wie es in Zukunft weitergehen wird, zu Recht darauf hin:

»Für die weitere Entwicklung bleiben erhebliche Unsicherheiten. In den Branchen, in denen die Auswirkungen der Krise bislang über Kurzarbeit abgemildert werden konnten, drohen immer noch Arbeitsplatzverluste. Zudem sind der weitere Verlauf der Pandemie und die damit verbundenen Effekte auf der regionalen Ebene schwer abzuschätzen.«

Genau, da ist doch noch die Kurzarbeit

Der eine oder andere wird bei der auf einer Betrachtung der Arbeitslosigkeitsentwicklung basierenden Analyse der coronabedingten Folgen für den Arbeitsmarkt den Hinweis bereits schmerzlich vermisst haben, dass die faktische Arbeitslosigkeit in Deutschland im wahrsten Sinne des Wortes coronabedingt deutlich höher liegen würde, wenn man nicht in einem für die Geschichte unseres Landes beispiellosen Einsatz von Kurzarbeit für Millionen Menschen den Absturz in die offene Arbeitslosigkeit verhindert hätte bzw. das derzeit immer noch macht. Wobei auch hier mittlerweile der Höhepunkt schon überschritten wurde und wir uns in einer erkennbaren Rückbildungsphase befinden, was auch nicht verwundert, sind doch zahlreiche Branchen nach ihrem Absturz durch den Shutdown im Frühjahr nunmehr wieder auf dem (oft mühsamen und steinigen) Weg nach oben.

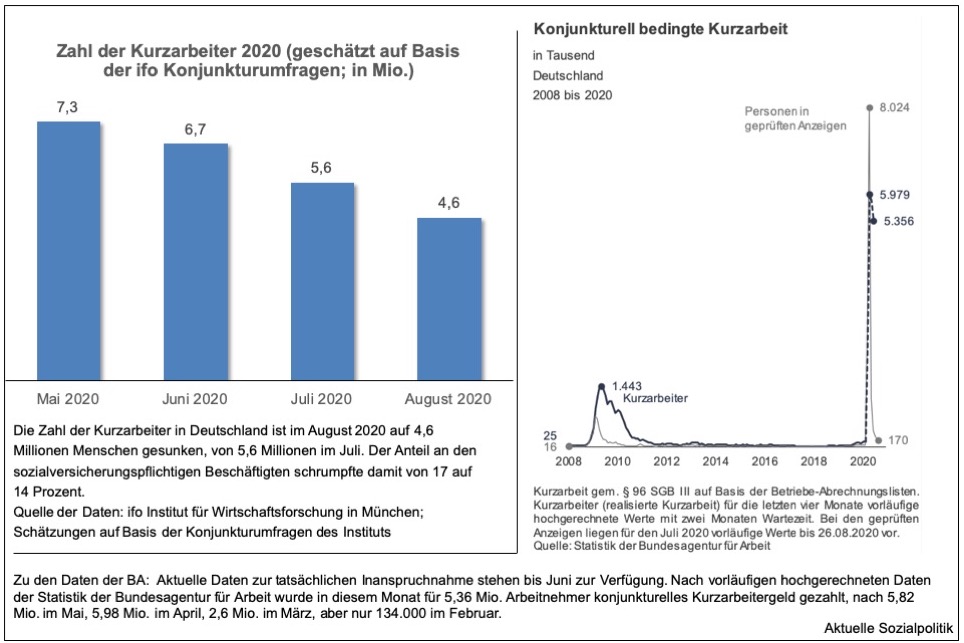

So meldet das ifo Institut am 3. September 2020: »Die Zahl der Kurzarbeiter in Deutschland ist im August auf 4,6 Millionen Menschen gesunken, von 5,6 Millionen im Juli … Der Anteil an den sozialversicherungspflichtigen Beschäftigten schrumpfte damit von 17 auf 14 Prozent.« Es wird darauf hingewiesen, dass der Rückgang vergleichsweise kräftig war im Handel, beim Gastgewerbe und bei den sonstigen wirtschaftlichen Dienstleistungen, aber wesentlich geringer in der Industrie. »Nach der ifo-Schätzung sank die Zahl der Kurzarbeiter in der Industrie nur leicht von 2,1 auf 1,9 Millionen Menschen, also von 30 auf 27 Prozent der Beschäftigten … Wesentlich stärker ging die Kurzarbeit bei den Dienstleistern zurück. Im Gastgewerbe sank die Zahl der Kurzarbeiter von 465.000 auf 377.000 Menschen, was noch 34 Prozent entspricht. Im Juli waren es 42 Prozent. In Verkehr und Lagerei blieb sie stabil bei 256.000, also bei 14 Prozent … Auch im Handel ist die Zahl der Kurzarbeiter weiter kräftig zurückgegangen, von 637.000 auf 414.000. Im Einzelhandel sank die Zahl von 240.000 auf 104.000 Mitarbeiter, was einem Rückgang von 10 auf 4 Prozent der Beschäftigten entspricht.«

Auch wenn die Zahl der Kurzarbeiter nach dem historischen Höchststand in der ersten Phase der Pandemie wieder sinkt (und hier zeigt sich, dass die Kurzarbeit als ein wichtiges, aber eben nur überschaubare Zeiten überbrückendes Instrument zur Vermeidung der Entlassung von Beschäftigten durchaus funktioniert), so muss man doch die ganz erhebliche Größenordnung zur Kenntnis nehmen, die es so noch nie in der bundesdeutschen Geschichte gegeben hat.

Wird nun also alles wieder gut? Vielleicht schon zu Weihnachten 2020?

Auf Unsicherheiten hinsichtlich einer Einschätzung die vor uns liegenden Monate wurde hier bereits hingewiesen. Der Trend ist positiv und die Entwicklung läuft bislang besser, als sicher viele noch vor zwei Monaten angenommen haben (und angesichts der düsteren Prognosen die Tiefe und das Ausmaß des Wirtschaftseinbruchs annehmen mussten). Wobei so eine Aussage natürlich und ausschließlich nur für die Vogelperspektive auf „den“ Arbeitsmarkt gilt – auf den zahlreichen und ganz unterschiedlich konfigurierten realen Arbeitsmärkten kann das durchaus anders aussehen. Sicher ist, dass auch im nun offensichtlich wieder anlaufenden Erholungsprozess Teil-Arbeitsmärkte weiter mit einer schweren Schlagseite segeln müssen und zugleich wird die immer schon vorhandene Polarisierung zunehmen. Neben denen, die relativ glimpflich durch die Krise gekommen sind, die keine Einkommensverluste zu beklagen hatten und vielleicht sogar die für den einen oder anderen beglückende Erfahrung von Homeoffice und deutlich reduzierten Pendelzeiten machen durften, gibt es eben auch die anderen Beschäftigtengruppen, die neben erheblichen Einkommenseinbußen beispielsweisse durch Kurzarbeit in den Niedriglohnbranchen nun auch noch mit der Perspektive konfrontiert werden, dass ihnen unter Verweis auf „die Krise“ Lohnerhöhungen möglicherweise auf längere Sicht vorenthalten werden. Oder die im wahrsten Sinne des Wortes auf die Knie gehen aufgrund völlig veränderterer Angebots-Nachfrage-Verhältnisse zu ihren Ungunsten (man denke hier an die Piloten und andere Beschäftigte in den Luftverkehrsunternehmen, um nur ein Beispiel zu nennen).

Und eine ganz große Unsicherheitsvariable ist die – mögliche – Insolvenzwelle im Herbst/Winter. Das wird zumindest intensiv diskutiert: »Den Unternehmen in Deutschland droht zum Jahresende eine Insolvenzwelle. Damit rechnet zumindest die Wirtschaftsauskunftei Creditreform«, so dieser Artikel: Zum Jahresende kommen die Pleiten. Dabei muss man wissen, dass die Politik eine Menge versucht, eine Pleitewelle zu vermeiden bzw. auf die lange Bank zu schieben, so hat das im März erlassene und nun bis Ende dieses Jahres verlängerte Insolvenzaussetzungsgesetz überschuldete und zahlungsunfähige Unternehmen davon befreit, einen Insolvenzantrag zu stellen. Dennoch: »Die verlängerte Befreiung bis zum Jahresende gilt allerdings nur, wenn ein Unternehmen überschuldet ist – und nicht, wenn es zahlungsunfähig ist, also innerhalb von drei Wochen mehr als 10 Prozent seiner Fälligkeiten nicht bezahlen kann. Mehr als neun von zehn Insolvenzen fallen aber unter genau diesen Insolvenzgrund, weshalb Creditreform von einem Anstieg der Pleiten schon im vierten Quartal ausgeht. Überschuldete Unternehmen stellten zwar auch ein Risiko dar, seien aber noch ausreichend liquide und würden daher ihre Geschäftspartner nicht unmittelbar durch nicht bezahlte Rechnungen mit in die Krise reißen.«

Auch wenn immer wieder interessengeleitete Hiobsbotschaften von den einschlägigen Verbänden unters Volk gebracht werden, um mehr Unterstützung von der Politik zu erschließen – dass es im Bereich der Hotels und der Gastronomie, wo schon vor der Krise nicht wenige Unternehmen nur mit Mühe an der Wasseroberfläche operieren konnten, oder auch bei den vielen kleinen Unternehmen in bestimmten Dienstleistungsbranchen zahlreiche Insolvenzfälle geben wird, scheint nicht unrealistisch zu sein. Und auch auf der großen weltwirtschaftlichen Bühne lauern zahlreiche unbeleuchtete Absturzstellen. Was ist mit der zunehmenden Konfrontation zwischen China und anderen Staaten? Was mit der weiteren Entwicklung einer immer fragiler werdenden Volkswirtschaft USA, vor allem, wenn es keinen klaren Ausgang der Präsidentschaftswahlen Anfang November geben sollte? Welche Folgen wird ein derzeit erwartbares Scheitern der Verhandlungen zwischen der EU und Großbritannien und ein daraus resultierender kalter Brexit zum Jahresanfang 2021 haben? Frage über Fragen. Sie sollten auf alle Fälle zu einer gehörigen Portion Demut verleiten, wenn es um Prognosen geht.