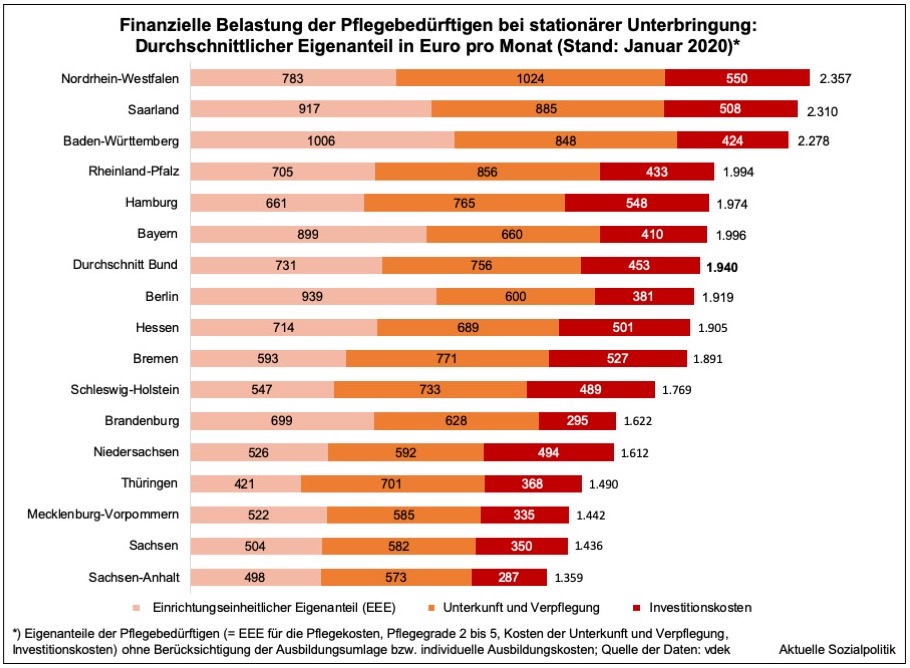

»Mehr und mehr Menschen in Deutschland sind auf Pflege angewiesen. Doch eine Heimbetreuung kostet. Und die selbst zu tragenden Summen werden zusehends größer, wie neue Zahlen bestätigen«, so eine Meldung aus der Frankfurter Rundschau: Zuzahlungen für Pflegebedürftige im Heim steigen weiter: »Pflege im Heim wird immer teurer. Die Eigenanteile, die Pflegebedürftige und ihre Familien aus eigener Tasche zahlen müssen, stiegen weiter auf nun 1.940 Euro im Monat im bundesweiten Schnitt. Das sind 110 Euro mehr als Anfang 2019, wie aus Daten des Verbands der Ersatzkassen (vdek) mit Stand 1. Januar 2020 hervorgeht.« Und die Ärzte Zeitung weist darauf hin: »Es gibt jedoch nach wie vor große regionale Unterschiede … Am teuersten bleiben Heimplätze in Nordrhein-Westfalen mit nun durchschnittlich 2.357 Euro. Am niedrigsten sind die Zuzahlungen mit 1.359 Euro in Sachsen-Anhalt.«

Die Pflegebedürftigen werden ordentlich zur Kasse gebeten

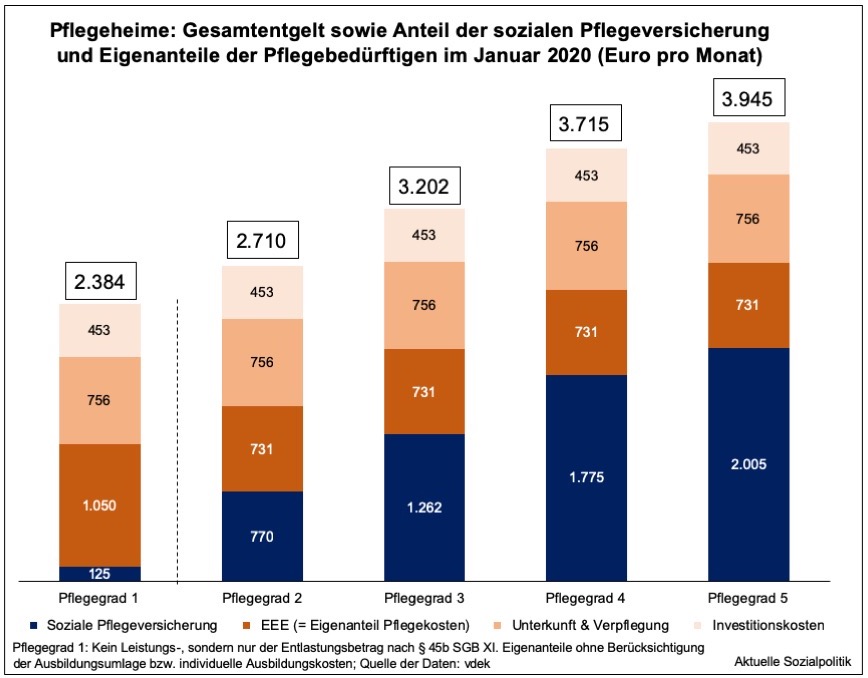

Wie immer im Leben lohnt ein genauerer Blick auf die Daten. Im Durchschnitt über alle Bundesländer und Pflegeheime hinweg beliefen sich die Eigenanteile der stationär untergebrachten Pflegebedürftigen im Januar 2020 also auf 1.940 Euro. Nun muss man diesen Wert in Relation setzen zu den Gesamtkosten, die bei einer Unterbringung im Pflegeheim fällig werden. Im Bundesdurchschnitt – bei einer erheblichen Streuung zwischen den Bundesländern und zwischen den einzelnen Heimen – schwankte das Gesamtheimentgelt Anfang 2020 zwischen 2.252 Euro beim Pflegegrad 1 bis 3.945 Euro beim Pflegegrad 5.

In den Pflegegraden 2-5 (hier gilt der Leistungsbetrag nach § 43 SGB XI) beläuft sich der Eigenanteil für die Pflegebedürftigen auf derzeit durchschnittlich 1.940 Euro pro Monat. Im Pflegegrad 2 sind das 71,6 Prozent des Gesamtheimentgelts, im höchsten Pflegegrad 5 noch 49,2 Prozent. Die Hälfte bis mehr als zwei Drittel der Heimkosten müssen also von den Pflegebedürftigen selbst getragen werden.

Der Eigenanteil der Pflegebedürftigen bei stationärer Unterbringung insgesamt setzt sich zusammen aus 38 Prozent für pflegebedingten Kosten (731 Euro, 39 Prozent für Unterkunft und Verpflegung (756 Euro) sowie 23 Prozent (453 Euro) für die Investitionskosten. Wenn man sich diese Verteilung anschaut, dann stößt man auf ein zentrales Problem im bestehenden System: Die Pflegeversicherung ist eine Teilleistungsversicherung – das bedeutet, sie gewährt pauschale Beträge in Abhängigkeit vom Pflegegrad, aber unabhängig von den tatsächlich anfallenden Kosten. Wenn die Kosten über dem fixierten Pauschalbetrag aus der Pflegeversicherung liegen, dann trägt der Pflegebedürftige (bzw. – bislang, also vor dem „Angehörigenentlastungsgesetz“ – bei entsprechender Leistungsfähigkeit die Angehörigen oder als letzter Ausfallbürge die Sozialhilfe) alle den Leistungsbetrag der Pflegeversicherung übersteigenden Kosten. Zu 100 Prozent.

Und wenn man sich die Bestandsaufnahme die aktuellen Eigenanteile betreffend anschaut, muss man zur Kenntnis nehmen, dass diese neben den Kosten für Unterkunft und Verpflegung sowie der Investitionskosten der Heimbetreiber, die vollständig auf die Pflegebedürftigen überwälzt werden, auch ein als „EEE“ (= „Einrichtungseinheitlicher Eigenanteil“) bezeichneter Posten auftaucht, in einer Größenordnung von immerhin im Durchschnitt 38 Prozent des gesamten Eigenanteils der Pflegebedürftigen, der pflegebedingte Kosten abdecken muss, die nicht mit den Leistungen aus der Pflegeversicherung bestritten werden (können). Dieser Tatbestand markiert ein Partialversagen der Pflegeversicherung, denn als man die Pflegeversicherung eingeführt hat, also Anfang der 1990er Jahre, war die Zielvorstellung die, dass die Pflegeversicherung die pflegebedingten Kosten (nicht die Gesamtkosten) vollständig refinanzieren sollte, was in den ersten Jahren seit 1995 auch der Fall war. Mittlerweile sind wir mit dem Befund konfrontiert, dass neben den anderen, von den Pflegebedürftigen vollständig zu tragenden Kostenbestandteilen wie Unterkunft und Verpflegung auch ein erheblicher Anteil der pflegebedingten Kosten im engeren Sinne über den EEE von den Pflegebedürftigen selbst finanziert werden müssen, weil die Leistungen aus der dafür eigentlich vorgesehenen Pflegeversicherung nicht (mehr) ausreichen.

„Der“ Eigenanteil der Pflegebedürftigen bei Heimunterbringung soll begrenzt werden

Wir wurden und werden »Zeugen einer zunehmend „schiefen“ Verteilung vor allem in der stationären Pflege zuungunsten der Pflegebedürftigen, ihrer Angehörigen und der „Hilfe zur Pflege“ im Rahmen der (kommunalen) Sozialhilfe nach dem SGB XII. Die Unausweichlichkeit dieser Entwicklung resultiert aus dem Grundcharakter der Pflegeversicherung als Teilleistungsversicherung. Sie ist mit ihren gedeckelten und nur mit erheblicher Zeitverzögerung und dann auch noch durch Budgetierungsregeln gebremsten Dynamisierung der Leistungsbeträge in Abhängigkeit von den über die Pflegegrade ausgewiesenen Pflegebedürftigkeit (nach § 30 SGB XI „prüft“ die Bundesregierung alle drei Jahre Notwendigkeit und Höhe einer Anpassung der Leistungen der Pflegeversicherung und die ist dann auch noch durch die Lohnentwicklung gedeckelt) eben keine Teilkaskoversicherung, wie sie immer wieder fälschlicherweise etikettiert wird, geschweige denn eine Annäherung an eine Vollkaskoversicherung, wie wir das beispielsweise aus dem Bereich der Gesetzlichen Krankenversicherung kennen«, so der nun wirklich nicht neue Befund, der hier zitiert wird aus dem bereits vor einem Jahr veröffentlichten Beitrag Die zunehmende Privatisierung des Pflegerisikos am Beispiel steigender Eigenanteile der Pflegebedürftigen und schrumpfender Teilleistungen aus der Pflegeversicherung (02.02.2019), wo ebenfalls über die steigenden Eigenanteile der Pflegebedürftigen berichtet wurde.

Nun ist allen schon bei einem Blick auf die nackten Zahlen den Eigenanteil betreffend klar, dass es viele Menschen gibt, deren Einkommens- und Vermögensverhältnisse es schlichtweg nicht hergeben, solche Beträge Monat für Monat aufbringen zu können. Das führt unweigerlich zu einer politischen Diskussion, wie man die steigenden Eigenanteile der Pflegebedürftigen stabilisieren oder gar zurückfahren kann. Interessanterweise – und zugleich ein Beispiel für das versäumte Denken in diesem Feld – hängt sich diese Debatte auf an den Kosten in den Pflegeheimen (obgleich doch „nur“ weniger als 30 Prozent der nach SGB XI pflegebedürftigen Menschen in Pflegeheimen untergebracht sind, die große Mehrheit wird zu Hause von den Angehörigen und teilweise unter Einbeziehung ambulanter Pflegedienste versorgt).

Bei den derzeit diskutierten Reformmodellen die Pflegefinanzierung betreffend werden wir mit unterschiedlich weitreichenden Vorschlägen konfrontiert. An dieser Stelle soll auf zwei davon besonders hingewiesen werden, denn bei denen kann man zeigen, dass sie versuchen, das angesprochene Grundproblem der Pflegeversicherung, also deren Ausgestaltung als Teilleistungsversicherung, zu adressieren.

➔ Übergang zu einer „echten“ Teilkaskoversicherung: In diesem Zusammenhang wird immer wieder vom sogenannten „Sockel-Spitze-Tausch“ gesprochen. Heute ist es so, dass die Pflegekassen einen festgelegten Sockelbetrag finanzieren und die Spitze, also alle über den fixierten Betrag liegenden Kosten, müssen vom Pflegebedürftigen finanziert werden. Das soll umgekehrt, also getauscht werden: die Pflegekasse bezahlen alle notwendigen pflegebedingten Kosten (Spitze) und der Pflegebedürftige einen fixen, gesetzlich festzulegenden Sockelbetrag. Die finanziellen Pflegerisiken würden also von den Einzelnen auf die Solidargemeinschaft umgeleitet werden. Zugleich muss man an dieser Stelle aufpassen: Der in diesem Modell vorgeschlagene feste Sockel für die Pflegebedürftigen bezieht sich nicht auf den gesamten Eigenanteil, sondern „nur“ auf den Eigenanteil, der für die pflegebedingten Aufwendungen aufzubringen ist – die Kosten für Unterkunft und Pflege sowie die Investitionskosten bleiben weiterhin außen vor.

In diesem Modell geht es also vor allem darum, die bisher gegebene einseitige Belastung der Pflegebedürftigen bei der Überwälzen von Kostenanstiegen einzufangen, auf einen fixierten Betrag zu begrenzen und damit die Dynamik der Ausgabenentwicklung auf die Schultern der Solidargemeinschaft zu verlagern.

➔ Die Pflegevollversicherung: Bei diesem Modell würden die Pflegekosten vollständig von den Pflegekassen finanziert werden, insofern würde der heutigen „EEE“, also der „einrichtungseinheitliche Eigenanteil“ für die pflegebedingten Kosten, die nicht von der Pflegeversicherung finanziert werden, entfallen können, gleichsam ein „Sockel“ von Null (aber auch hier bleiben die Eigenanteile für Unterkunft und Pflege sowie für die Investitionskosten). Der Hinweis auch hier, dass die „anderen“ Eigenanteile auch im Modell einer Pflegevollversicherung bleiben, ist deshalb von besonderer Bedeutung, weil viele Menschen bei der Begrifflichkeit davon ausgehen, dass die Pflegeversicherung dann alle Kosten übernehmen, sie trennen oft nicht zwischen den pflegebedingten Kosten und den anderen Kostenkomponenten wie Unterkunft und Verpflegung oder den Investitionskosten, die sich in den vorliegenden Reformmodellen weiterhin von den Pflegebedürftigen allein zu tragen wären. In der aktuellen politischen Debatte über eine Reform der Pflegeversicherung wird dann auch noch das Modell einer Pflegevollversicherung, die natürlich erhebliche Auswirkungen hätte auf der über Versicherungsmittel zu finanzierenden Ausgabenseite, verbunden mit einer alten Bekannten aus der Finanzierungsdiskussion, der „Bürgerversicherung“. So schlagen beispielsweise Rothgang et al. das Modell einer „Pflegebürgervollversicherung“ vor (vgl. hierzu beispielsweise das Gutachten von Rothgang/Domhoff (2019): Die Pflegebürgerversicherung als Vollversicherung. Beitragssatz- und Verteilungseffekte bei Umwandlung der Pflegeversicherung in eine Bürgerversicherung mit Vollversicherung, Düsseldorf).

Das sind nur zwei Beispiele aus der aktuellen Diskussion über eine Weiterentwicklung der Pflegeversicherung, in dem u.a. auch das Problem der steigenden Eigenanteile der Pflegebedürftigen selbst adressiert werden – aber die Begrenzung bzw. Fokussierung auf das, was in der stationären Pflege passiert (das kann man auch in der Medienberichterstattung sehen), ist nicht hinreichend, um ein umfassendes Verständnis für die Privatisierung der Pflegekosten entwickeln zu können. Denn Eigenanteile für pflegebedingte Kosten gibt es auch in dem Bereich, in dem die meisten Pflegebedürftigen versorgt werden, also in der häuslichen Pflege.

Die privaten Ausgaben bei Pflegebedürftigkeit – eine Annäherung

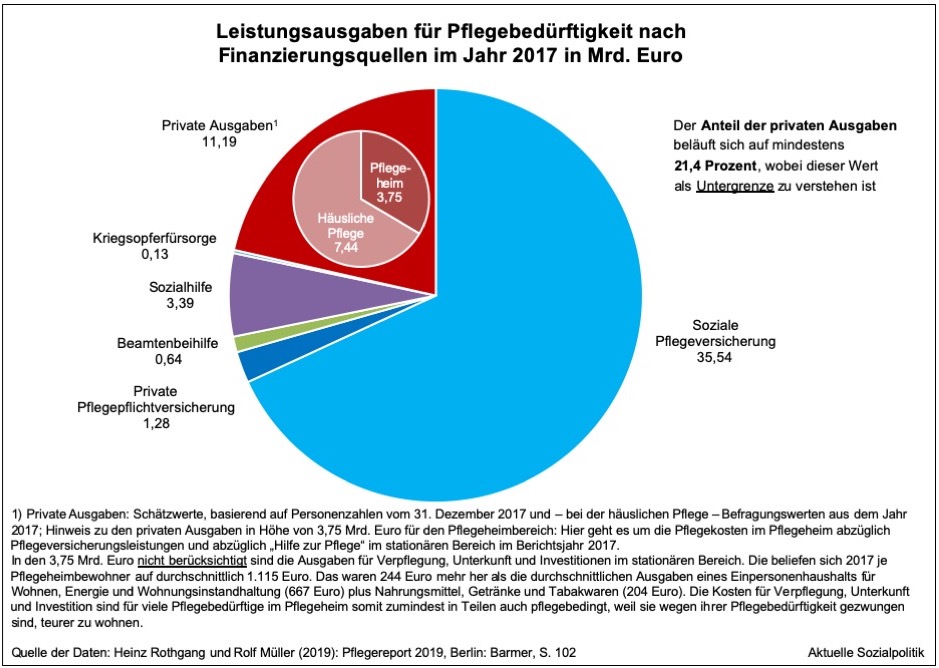

Es ist gar nicht so einfach, den Anteil der privaten Ausgaben bei Pflegebedürftigkeit auszuweisen, da es kein wirklich umfassendes einschlägiges Rechenwerk hierzu gibt. Man muss mit den offiziellen Daten sowie Schätzwerten arbeiten. Einen Versuch, die Verteilung der (pflegebedingten) Leistungsausgaben auf die unterschiedlichen Finanzierungsquellen zu quantifizieren, findet man beispielsweise im Pflegereport 2019 der Krankenkasse Barmer.

➔ Heinz Rothgang und Rolf Müller (2019): Barmer-Pflegereport 2019. Ambulantisierung der Pflege. Schriftenreihe zur Gesundheitsanalyse Band 20, Berlin, November 2019

Schaut man sich die dort präsentierten Berechnungen in der Gesamtschau an, dann ergibt sich das folgende Bild:

Für 2017 werden mehr als 52 Mrd. Euro an Leistungsausgaben für die Versorgung bei Pflegebedürftigkeit ausgewiesen – davon entfallen als absolute Untergrenze mit mehr als 11 Mrd. Euro 21,4 Prozent auf private Ausgaben – von denen übrigens zwei Drittel nicht für die Pflegeheime, sondern für die häusliche Pflege ausgegeben werden. Untergrenze deshalb, weil beispielsweise die Eigenanteile der Pflegebedürftigen für Unterkunft und Pflege sowie für die Investitionskosten noch gar nicht berücksichtigt sind in dieser Rechnung.

Ebenfalls nicht berücksichtigt sind die ganz erheblichen „Opportunitätskosten“ für pflegende Angehörige. Opportunitätskosten (zuweilen auch als Verzichtskosten bezeichnet) sind entgangene Erlöse (oder genereller formuliert: Nutzen), die dadurch entstehen, dass vorhandene Möglichkeiten (Opportunitäten) nicht wahrgenommen werden (können). Sofort einleuchtend ist die Relevanz dieses ökonomischen Konzepts für die unmittelbar negativen Folgen der Pflege der Angehörigen aufgrund einer Reduktion der Arbeitszeit oder gar eines Ausscheidens aus der Erwerbsarbeit. Und das nicht nur hinsichtlich des sich verringernden oder gar ausfallenden Erwerbseinkommens, sondern auch mit Blick auf die negativen Folgewirkungen in den nachgelagerten Systemen wie beispielsweise der Rentenversicherung und der dort dann verringerten oder gar wegfallenden Rentenanwartschaften, wenn das nicht durch entsprechende rentenpolitische Maßnahmen kompensiert wird. Man sollte auch die manifesten negativen persönlichen Folgen hier berücksichtigen, beispielsweise eine deutlich schlechtere Gesundheit der pflegenden Angehörigen im Vergleich zu denen, die nicht pflegen.

Fazit: Größer denken – nicht nur hinsichtlich der tatsächlichen privaten Ausgaben, sondern auch hinsichtlich dessen, was eine umfassende Reform der Pflegefinanzierung leisten müsste

Die Ausführungen mögen den Rahmen skizziert haben, den man anlegen sollte, wenn es um eine Annäherung an das tatsächliche Ausmaß der privaten Finanzierung der Pflegebedürftigkeit in unserem Land geht. Vor diesem Hintergrund sollten auch alle Reformmodelle die Pflegefinanzierung betreffend das gesamte Spektrum der Pflege in den Blick nehmen. Wenn man das macht, dann wird schnell klar, dass neben der Frage der Heimfinanzierung auch die ambulante Leistungserbringung höchst relevant wird und darüber hinaus: ob und wie die dringend erforderlichen Investitionen in eine die pflegenden Angehörigen entlastende Pflegeinfrastruktur finanziert werden (sollen). Es ist an anderer Stelle vielfach darüber berichtet worden, dass wir enorme Investitionsbedarfe in den zwischen ambulant und stationär liegenden Bereichen haben, beispielsweise Kurzzeit- oder Tagespflegeplätze, der Auf- und Ausbau von Tagesbetreuungsstrukturen vergleichbar zu dem, was wir im Bereich der Kindertagesbetreuung haben. Hinzu kommen auch Lohnersatzleistungen für einen Teil der pflegenden Angehörigen.

Wenn man zum Abschluss dieses Beitrags wieder zurückkehrt zu der Frage, wie man mit dem Problem der steigenden Eigenanteile bei Heimunterbringung umgehen kann, dann wird auch hier erkennbar, dass man größer denken muss. Zum einen wäre der Schritt hin zu einer echten Teilkaskoversicherung eine unabdingbare Voraussetzung, um die Pflegebedürftigen wenigstens teilweise zu entlasten und – das scheint mir noch weitaus bedeutsamer zu sein – sie vor der Allein-Zuständigkeit für absehbare weitere Kostenanstiege zu bewahren. Wenn man am bestehenden System nichts strukturell in die angedeutete Richtung verändert, dann werden die Betroffenen von zwei besonders großen Kostenanstiegen voll getroffen, die sich zum einen daraus ergeben, wenn endlich die Pflegekräfte in der Altenpflege deutlich besser vergütet werden würden und gleichzeitig eine ebenfalls dringlich erforderliche deutliche Verbesserung der Personalschlüssel in der Pflege vorgenommen wird. Beide von allen in Sonntagsreden gerne geforderten Maßnahmen würden aber die Kosten in den Pflegeheimen erheblich ansteigen lassen – und im gegenwärtigen System würden die betroffenen Pflegebedürftigen die Gesamtrechnung serviert bekommen. Das würde dann absehbar zum finanziellen Kollaps der allermeisten Betroffenen führen müssen. Ein „Sockel-Spitze-Tausch“ würde diese Risiken im Bereich der pflegebedingten Kosten (wieder) auf die dafür zuständige Pflegeversicherung verlagern, ungeachtet aller Folgeprobleme im Versicherungssystem hinsichtlich der Definition der erstattungsfähigen Kosten usw., um nur einen Hinweis zu setzen.

Aber selbst wenn man das Problem der steigenden Eigenanteile für pflegebedingte Kosten durch eine solche Weiterentwicklung in den Griff bekommen und für eine erhebliche Entlastung der Pflegebedürftigen sorgen würde, bleiben die „anderen“ Eigenanteile weiterhin übrig und auf der Tagesordnung. Von dem durchschnittlichen Gesamteigenanteil im Januar 2020 in Höhe von 1.940 Euro pro Monat entfallen 1.209 Euro auf Unterkunft und Verpflegung sowie auf die zuweilen als „zweites Heimentgelt“ bezeichneten Investitionskosten. Mithin wären also mehr als 62 Prozent der Eigenanteile von den angesprochenen Reformmodellen erst einmal nicht betroffen. Man müsste bei einer wirklich umfassenden Reform der Pflegefinanzierung also auch darüber nachdenken, wie man beispielsweise mögliche und höchst wahrscheinliche Anstiege der Investitionskosten in den Griff bekommt. Die haben nun auch etwas damit zu tun, dass die Betreiber tatsächlich erhebliche Investitionsaufwendungen stemmen müssen (man denke hier nur an bauliche Veränderungen beispielsweise aufgrund gesetzlicher Vorschriften zur Belegung der Zimmer) und gleichzeitig allein aus quantitativen Gründen der Bedarf auch an „klassischen“ Heimplätzen weiter ansteigen wird, deren Schaffung entsprechende Ausgaben voraussetzt. Hier nun zeigt sich dann das Versäumnis, dass sich die Bundesländer teilweise oder in Einzelfällen vollständig aus der Invemtitionskostenförderung und der Finanzierung der Pflegeinfrastruktur allgemein zurückgezogen haben. Zugleich kommt erschwerend hinzu, dass gerade die Investitionskosten in manchen Betreibermodellen die entscheidende Quelle für die Realisierung von Renditen darstellt.

Man kann an diesen wenigen Andeutungen erkennen, dass eine wirkliche Reform der Pflegefinanzierung eine wahrhaft herkulische Aufgabe darstellt, deren Lösung umso unmöglicher wird, je länger man das auf die Bank schiebt oder sich auf kleinteilige Reförmchen in einzelnen Bereichen des Pflegesystems zurückzuziehen versucht.