Das aktuelle Gezerre um die nun anstehende gesetzgeberische Umsetzung der Grundrente legt den Finger auf eine ziemlich große offene Wunde, die man auch in vielen anderen sozialpolitischen Bereichen zur Kenntnis nehmen muss: eine zunehmende Diskrepanz zwischen dem, was man oben denkt und glaubt sowie dem, was man unten, im Maschinenraum des Sozialstaates, zu leisten imstande ist. Und das nicht, weil man nicht will, sondern weil sich die Anforderungen dessen, was von oben kommt, mit dem beißt, was unten möglich gemacht werden kann. Oftmals muss man den Eindruck bekommen, dass die Verantwortlichen tatsächlich glauben, man muss nur auf eine Tastatur drücken und auch komplizierte Berechnungen für Millionen Fälle werden gleichsam in Warp-Geschwindigkeit wie von Zauberhand geräuschlos ausgeführt.

Und wären wir alle normierte, standardisierte Fälle, die man entsprechend aggregieren kann, dann würde das vielleicht sogar funktionieren – aber die Menschen sehen nicht nur sehr unterschiedlich aus, sie sind es auch hinsichtlich der Vielfalt ihrer Lebensumstände sowie ihrer gradlinigen oder aber gebrochen und zerstückelt daherkommenden Erwerbsbiografien. Und das bei vielen Menschen ziemlich oft und recht heftig schwankenden Einkommen aus zumeist mehreren Quellen muss dann auch noch in Rechnung gestellt werden. Und ob sie alleine, mit einem Ehepartner oder in „wilder Ehe“ zusammenlebend auftauchen. Man ahnt es schon, es wird kompliziert, vor allem dann, wenn man die Welt der Powerpoint-Folien und auch vieler gesetzlichen Bestimmungen verlassen und absteigen muss in die Niederungen der Umsetzungsrealität. Reden wir also über die geplante und sogenannte „Grundrente“.

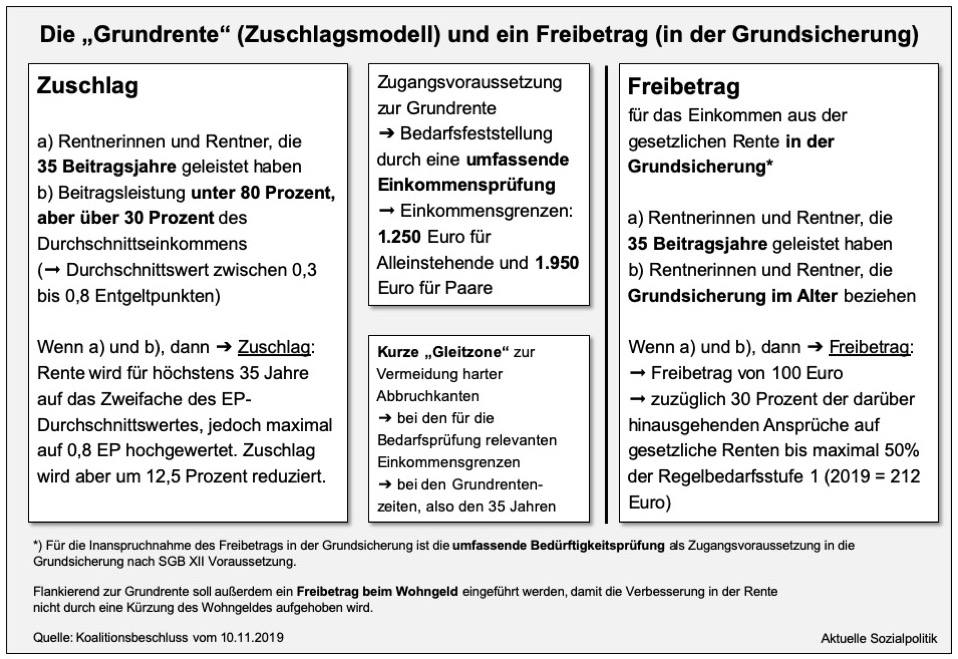

Die „Grundrente“ im engeren Sinne, also der Zuschlag für bestimmte niedrige Renten unter der Bedingung, dass einige Zugangsvoraussetzungen erfüllt sein müssen, um überhaupt einen Anspruch zu haben auf diese geplante neue Leistung (das Bundesarbeitsministerium schätzt im aktuell vorliegenden Referentenentwurf, dass rund 1,4 Millionen Menschen von der Grundrente profitieren werden), geht zwar nicht mit einer Bedürftigkeitsprüfung im bekannten sozialhilferechtlichen Sinne einher, was die Union tatsächlich ursprünglich wollte, die SPD hingegen nicht, aber es soll sozusagen eine „Light-Variante“ in Form einer „Einkommensprüfung“ in Verbindung mit einer anteiligen Anrechnung von über bestimmten Grenzwerten liegenden Einkommen geben, was schon für sich genommen anspruchsvoll ist.

➔ Bereits am 12. Januar 2020 wurde hier in dem Beitrag Die „Grundrente“ steht angeblich kurz vor der gesetzgeberischen Finalisierung. Aber die „unbürokratische“ Einkommensprüfung wird nicht wie geplant funktionieren können darauf hingewiesen, dass es erhebliche Zweifel geben muss an einer „einfachen“ Einkommensprüfung, die für die Grundrente vorgesehen ist.

Wenn es aber schon eine Einkommensprüfung zur Ermittlung von Einkommensgrenzen geben wird, dann soll deren Bestimmung wie das sprichwörtliche Bohren beim Zahnarzt nicht weh tun. Nun wissen die meisten, dass dieses Versprechen den Zahnarzt betreffend nicht oder nur in Teilen eingehalten werden kann, insofern wäre auch bei der Einkommensberechnung größte Vorsicht angezeigt, vor allem eingedenk der Tatsache, dass es „das“ Einkommen so nicht gibt. Aber zuerst einmal schauen wir uns das Versprechen an, das man in diesem nun vorliegenden Entwurf eines Grundrentengesetzes finden kann:

Dort findet man auf der Seite 3 diese Zielbestimmung: »Der Zugang zur Grundrente erfolgt über die Feststellung des Grundrentenbedarfes. Dazu findet eine Einkommensprüfung statt. Dabei gilt ein Einkommensfreibetrag in Höhe von monatlich 1.250 Euro für Alleinstehende (15.000 Euro im Jahr) und 1.950 Euro für Eheleute oder Lebenspartner (23.400 Euro im Jahr). Dabei sind die Einkünfte von Ehegatten oder Lebenspartnern unabhängig davon zu berücksichtigen, ob sie sich steuerlich zusammen oder einzeln veranlagen lassen. Für die Einkommensprüfung wird auf das zu versteuernde Einkommen abgestellt. Gleich hohe Renten sollen gleichbehandelt werden. Daher wird das zu versteuernde Einkommen unter Hinzurechnung des steuerfreien Teils der Rente und der Kapitalerträge zugrunde gelegt. Übersteigt das Einkommen den Freibetrag, wird die Grundrente um 40 Prozent des den Freibetrag übersteigenden Einkommens gemindert.«

Und dann kommt die Beruhigungspille für alle, die an dieser Stelle schon versucht sein sollten, sich den Vorgang der Einkommensermittlung praktisch vorzustellen:

»Die für die Grundrente vorgesehene Einkommensprüfung soll sowohl für die Versicherten als auch für die Verwaltung unbürokratisch ausgestaltet und daher möglichst vollmaschinell durchgeführt werden. Die Einkommensprüfung erfolgt deshalb bürgerfreundlich durch einen voll automatisierten Datenabgleich zwischen der Rentenversicherung und den Finanzbehörden. Damit wird sichergestellt, dass Rentnerinnen und Rentner mit einer Grundrente – ein zumeist älterer Personenkreis – nicht mit zusätzlichen bürokratischen Anstrengungen belastet werden. Die Träger der Rentenversicherung rufen die erforderlichen Daten, insbesondere die Höhe des zu versteuernden Einkommens der Rentnerinnen und Rentner und gegebenenfalls ihrer Ehegatten oder Lebenspartner, unmittelbar bei den zuständigen Finanzbehörden [der Länder] in einem automatisierten Verfahren ab. Zielgerichtet werden dabei nur die Daten abgerufen, die für die Berechnung des Grundrentenzuschlags erforderlich sind.«

Ein „bürgerfreundlicher, voll automatisierter Datenabgleich“, der dazu führen wird, dass die Rentner und Rentnerinnen „nicht mit zusätzlichen bürokratischen Anstrengungen belastet werden“. Na also, keine Panik. Denn das wird sogar sichergestellt, sagt der Entwurf aus dem Bundesrentenministerium.

Nun ist allen bekannt, dass man wahrlich nicht alles glauben soll, was im Marketing für ein „Was-weiß-ich-Produkt“ so von sich gegeben wird. Aber hier geht es ja nicht um ein Werbevideo für Duschgel, sondern um einen höchst seriösen Gesetzentwurf. Und da wird man ja wohl annehmen können und müssen, dass die Verfasser des Werks wissen, was sie da in die Welt tragen. Und der (hier im positiven Sinne gemeint) naive Beobachter der Gesetzgebungsmaschinerie wird selbstverständlich davon ausgehen, dass die Gesetzgeber mit denen ausführlich beratschlagt haben, die das dann zum Leben erwecken müssen. Und selbst wenn das nicht oder nur rudimentär passiert sein sollte, gibt es ja noch das Institut der Anhörungen im Parlament – und vorher der Anhörung von thematisch einschlägigen Institutionen und Verbänden im federführenden Ministerium. Und eine solche hat am 22. Januar 2020 im Bundesministerium für Arbeit und Soziales stattgefunden.

Und selbstverständlich hat man in Berlin auch die Deutsche Rentenversicherung Bund eingeladen, denn die soll ja nun in Zukunft die Grundrente administrieren. Wie die anderen auch (die Stellungnahmen der geladenen Verbände und Organisationen findet man hier) hat die Deutsche Rentenversicherung Bund eine schriftliche Stellungnahme im Vorfeld der Anhörung verfasst:

Und dieses Papier hat jetzt für eine Menge Wirbel gesorgt, weil die Stellungnahme offensichtlich, folgt man der medialen Berichterstattung, weit über das Normalmaß hinausreicht: Rentenversicherung rebelliert gegen Heils Grundrentenpläne, so hat beispielsweise Gregor Waschinski im Handelsblatt seinen Artikel dazu überschrieben: »Die Rentenversicherung fällt ein vernichtendes Urteil zur Grundrente. Das Gesetz sei ein sozialpolitischer Irrweg mit teurem Bürokratieaufbau.« In dem Artikel findet man diese Hinweise: »Das Vorhaben stelle eine „noch nie da gewesene Zäsur“ dar, die Umsetzung werde die Rentenversicherung „außerordentlich stark belasten“. Die Verwaltungskosten im Einführungsjahr würden „voraussichtlich mehrere Hundert Millionen Euro und damit mehr als 25 Prozent der Leistungsausgaben für die Grundrente betragen“. Die eigentlich bedächtige Behörde greift in ihrer Stellungnahme zu äußerst harten Formulierungen, die in Schulnoten ausgedrückt nur einen Schluss der Bewertung von Heils Gesetz zulassen: Sechs, setzen. Der für die Einkommensprüfung geplante Datenaustausch zwischen Rentenversicherung und Finanzämtern lasse sich bis 2021 nicht aufbauen, für den notwendigen Stellenaufbau wegen des erhöhten Verwaltungsaufwands gebe es kurzfristig kein Personal. Daher müsse „das Inkrafttreten des Gesetzes entsprechend verschoben werden“, heißt es.«

Schauen wir in das Original, also in die Stellungnahme der Deutschen Rentenversicherung Bund (DRV) vom 20. Januar 2020 für die Anhörung im Bundesarbeitsministerium am 21.01.2020 – mit einem Fokus auf die hier im Mittelpunkt stehende Einkommensprüfung sowie des offensichtlich als erhebliches Problem eingestuften bürokratischen Aufwands:

»Hinsichtlich der Umsetzbarkeit ist anzumerken, dass das Gesetzesvorhaben eine noch nie dagewesene Zäsur darstellt, die die Deutsche Rentenversicherung außerordentlich stark belasten wird. Dies resultiert insbesondere aus der Einbeziehung des gesamten Rentenbestandes, der nochmaligen Auswertung individueller Versicherungsbiographien langjähriger Rentnerinnen im In- und Ausland sowie der Anrechnung von Einkommen von Ehegatten und Lebenspartnerinnen. Nach erster kursorischer Auswertung des Entwurfs werden die Verwaltungskosten im Einführungsjahr voraussichtlich mehrere hundert Millionen Euro und damit mehr als 25 Prozent der Leistungsausgaben für die Grundrente betragen.« (S. 3)

➔ Erhöhter Beratungsbedarf – auch im Hinblick auf steuerrechtliche Fragen

»Die sehr komplexen Regelungen des Entwurfs würden zu einem erheblichen Anstieg des Beratungsbedarfs durch die Rentenversicherungsträger führen. Dies betrifft einerseits die rentenversicherungsrechtlichen Aspekte der Grundrente – etwa die genaue Abgrenzung der als Anspruchsvoraussetzung erforderlichen Zeiten oder die Ermittlung des Grundrentenzuschlags im individuellen Einzelfall – aber auch die im Zusammenhang mit der Grundrente maßgeblichen steuerrechtlichen Regelungen, wie zum Beispiel die Frage, welche Auswirkungen gegebenenfalls ein Verzicht auf eine „Günstigerprüfung“ bei der Versteuerung von Kapitaleinkünften oder die Auswirkung der Höhe der steuerlichen Vorauszahlung bei Selbständigen hat.« (S. 7)

➔ Umsetzungsaufwand für die Deutsche Rentenversicherung: Anspruchsprüfung

»Zu einem großen Teil beruht die zu erwartende außerordentliche Belastung der Rentenversicherungsträger darauf, dass auch zu Renten mit einem Rentenbeginn vor Inkrafttreten der Regelungen bei Erfüllen bestimmter Voraussetzungen ab 1. Januar 2021 ein Zuschlag gezahlt werden soll. Dies führt dazu, dass aus insgesamt nahezu 26 Millionen Renten diejenigen herausgesucht werden müssen, denen mindestens 33 Jahre an Grundrentenzeiten zugrunde liegen, die zugleich mit mindestens 0,025 Entgeltpunkten pro Monat und im Durchschnitt mit höchstens 0,0667 Entgeltpunkten pro Monat bewertet wurden. Im Ergebnis ist damit jeder einzelne Monat der den nahezu 26 Millionen Renten zugrundeliegenden Versicherungsbiographien zu betrachten.« (S. 8)

Und warum das ein Problem werden kann: »Entsprechend der technischen Entwicklung wurden Versicherungszeiten bis Mitte der 80er Jahre des letzten Jahrhunderts noch nicht vollständig und dauerhaft in den Versicherungskonten gespeichert. Ausländische Zeiten wurden darüber hinaus erst ab Ende der 90er Jahre vollständig und dauerhaft in den Versicherungskonten gespeichert. Hierdurch bedingt existiert ein äußerst heterogener Datenbestand. Deshalb kann für den Rentenbestand nur teilweise auf elektronische Daten zu Versicherungszeiten zurückgegriffen werden, die zur Berechnung der Grundrente verwendet werden sollen. Die vorgesehenen Regelungen erfordern daher von der Deutschen Rentenversicherung unter Umständen, Daten aus anderen Unterlagen herauszusuchen beziehungsweise bei den Betroffenen zu erheben.« (S. 8)

An dieser Stelle gibt die DRV dem Gesetzgeber zugleich einen Hinweis, wie man den angesprochenen Erhebungsaufwand deutlich verringern könnte: «… wenn die Grundrente bei den ca. 24 Millionen Bestandsrenten mit einem Rentenzugang ab dem 1. Januar 1992 im Wege einer Pauschallösung auf Basis der der Rente insgesamt zugrundeliegenden Entgeltpunkte sowie der Summe der Monate an rentenrechtlichen Zeiten zu berechnen wäre.«

Und die Einkommensprüfung?

»Auch die vorgesehene Einkommensanrechnung ist aufwändig. So muss zunächst ein Datenaustauschverfahren zwischen der Finanzverwaltung und den Rentenversicherungsträgern zur Übermittlung des der Finanzverwaltung bekannten Einkommens vollständig neu entwickelt werden, wobei auf kein vergleichbares Verfahren aufgebaut werden kann. Es muss sichergestellt werden, dass die erste Grundrente erst dann auszuzahlen ist, wenn das vollautomatisierte Datenaustauschverfahren (§ 151b SGB VI-E) mit der Finanzverwaltung funktioniert.« (S. 9)

➔ Ermittlung von Einkommen des Ehegatten/Partners problematisch

»Zu berücksichtigen ist darüber hinaus, dass auf die Grundrente auch das Einkommen von Ehegatten und Lebenspartnerinnen angerechnet werden soll. Dies stellt die Deutsche Rentenversicherung bei der Umsetzung vor große Herausforderungen, da Partnereinkommen bisher in der gesetzlichen Rentenversicherung ohne Belang war. Dem Datenbestand der Rentenversicherungsträger ist daher nicht zu entnehmen, ob und gegebenenfalls mit wem Personen mit Anspruch auf Grundrente verheiratet oder verpartnert sind. Wie mit einem Widerspruch gegen die Anrechnung von Einkommen der Ehegatten oder Lebenspartnerinnen umzugehen ist, bleibt offen.« (S. 9)

➔ Maßgebliches anzurechnendes Einkommen

»Nach dem Referentenentwurf soll zur Einkommensanrechnung auf das zu versteuernde Einkommen des vorvergangenen Jahres abgestellt werden (§ 97a Abs. 2 Satz 4 SGB VI-E). Damit werden bei Rentenbeginn regelmäßig zunächst die Einkommensverhältnisse in der Erwerbsphase maßgeblich sein, so dass die Grundrente in vielen Fällen erst im zweiten oder dritten Rentenbezugsjahr zu zahlen sein dürfte. Sollte Grundsicherungsbedarf entstehen, ist bei der Bedürftigkeitsprüfung die aktuelle Einkommenssituation maßgeblich.«

Hier öffnet sich eine ziemlich tiefe Baugrube. In anderen Worten wird das von der Rentenversicherung unter „maßgebliches anzurechnendes Einkommen“ angesprochene Problem so erläutert: »Bei den jährlich rund 1,6 Millionen Neurentnern besteht das Problem in der zweijährigen Verzögerung des Datenflusses. Wer 2021 Grundrente beantragen möchte, muss im Jahr 2020 seine Steuererklärung für 2019 abgegeben haben, denn die Finanzämter haben Informationen zum steuerpflichtigen Einkommen erst mit einem Zwei-Jahres-Verzug. Da jedoch das Einkommen nach dem Renteneintritt sinkt, wird bei der vorgesehenen Einkommensprüfung durch das zuständige Finanzamt und die Deutsche Rentenversicherung das Einkommen des Rentners voraussichtlich zu hoch eingeschätzt, sodass es möglicherweise keinen Rentenzuschlag gibt, obwohl eigentlich ein Anspruch besteht.«

➔ Bei ausländischem Einkommen kein vollautomatisiertes und unbürokratisches Verfahren

»Vergleichbares ausländisches Einkommen ist auf die Grundrente anzurechnen. Ausländische Einkommen sind vom automatisierten Abrufverfahren nach § 151b Abs. 1 SGB VI-E ausdrücklich ausgenommen. Die Deutsche Rentenversicherung weist darauf hin, dass bei der Anrechnung von ausländischem Einkommen viele Fragen ungeklärt sind. Für Grundrentenberechtigte sollen unterschiedliche Regelungen gelten, je nachdem ob sie ausschließlich inländisches Einkommen erzielen oder in Deutschland wohnen und ausländisches Einkommen haben oder im Ausland wohnen und ausländisches Einkommen erzielen. Bei unterschiedlichen Regelungen in Bezug auf Leistungen der sozialen Sicherheit, die allein nach dem Wohnsitz im In- oder Ausland differenzieren, stellt sich die Frage einer sachwidrigen Ungleichbehandlung.« (S. 10)

Und hier wird den Rentenversicherungsträgern auch noch eine Kompetenz zugewiesen, die sie gar nicht haben können, denn: »Den Rentenversicherungsträgern wird die Festsetzungskompetenz für ausländisches Einkommen zugewiesen. Es wird im Gesetz aber weder definiert, was vergleichbares ausländisches Einkommen ist, noch in welcher Höhe das vergleichbare ausländische Einkommen anzurechnen ist. Auch der Maßstab für die Beurteilung der Vergleichbarkeit und der Höhe der anzurechnenden Einkommen (deutsches oder ausländisches Steuerrecht?) bleibt unklar.« Um diesen Auftrag des Gesetzgebers erfüllen zu können, »sind steuerrechtliche Kenntnisse in einer gewissen Detailtiefe erforderlich. Die Sachbearbeitung der Rentenversicherungsträger verfügt nicht über diese steuerrechtlichen Kenntnisse. Dies gilt erst recht, wenn ausländisches Steuerrecht Anwendung finden soll.« Das müsste eigentlich einleuchten.

(Nicht-)Umsetzbarkeit des Vorhabens in der geplanten Frist

Die sogenannte „Grundrente“ ist gerade für die SPD ein GroKo-psychologisch gesehen äußerst wichtiges Prestigeprojekt, so dass der zuständige Bundesarbeitsminister Heil (SPD) hier auf die Tube drückt. Damit besteht die Gefahr, dass es zu Wischt-Waschi-Lösungsversuchen der hier für einen Teilbereich, also der administrativen Umsetzbarkeit, aufgezeigten Probleme, die erheblich sind, kommt. Wie beurteilt die Deutsche Rentenversicherung die angestrebte Umsetzbarkeit des Vorhabens – denn die Grundrente soll ja bereits ab dem Januar 2021 ausgezahlt werden?

»Das Datenaustauschverfahren zwischen der Finanzverwaltung und den Rentenversicherungsträgern zur Übermittlung des der Finanzverwaltung bekannten Einkommens muss erst noch entwickelt werden. Es gibt kein vergleichbares Verfahren, auf dem aufgebaut werden könnte. Unter Berücksichtigung der erforderlichen Zeit für das parlamentarische Verfahren für das zustimmungspflichtige Gesetz voraussichtlich bis zur Sommerpause und einem vorgesehenen Inkrafttreten zum 1. Januar 2021 muss die rechtzeitige Installation äußerst kritisch betrachtet werden. Aus Sicht der Deutschen Rentenversicherung müssten sämtliche IT-Verfahren bereits im Juli 2020 zur Verfügung stehen. Nur so könnte sichergestellt werden, dass zum 1. Januar 2021 zustehende Grundrenten im Austausch mit der Finanzverwaltung sowohl zu bereits gezahlten als auch für zugehende Renten pünktlich gezahlt werden können.«

Und die Rentenversicherung weist darauf hin, »dass allein für die Einkommensprüfung ein Mehrbedarf von mehreren tausend Stellen besteht. Aktuelle Stellenbesetzungsverfahren zeigen, dass eine Personalgewinnung kurzfristig nicht möglich ist. Von daher müsste das Inkrafttreten des Gesetzes entsprechend verschoben werden.«