Was war das für ein medial mit großer punktueller Aufmerksamkeit begleitetes, aber zugleich parteipolitisch durchaus reales High Noon-Spektakel um die „Grundrente“ im nunmehr vergangenen Jahr, das mit dem Koalitionsbeschluss vom 10.11.2019 sein vorläufiges Ende gefunden hat. Die „Grundrente“, so die Botschaft, wird kommen, so die Botschaft des von zwei echten und einer damals vorübergehenden Parteivorsitzenden verkündet wurde. »Während die einen offensichtlich erleichtert sind, dass man bei der seit mehreren Jahren auf Eis liegenden „Grundrente“ nunmehr einen Kompromiss in der Koalition hinbekommen hat (weil man in Wirklichkeit vor dem Hintergrund der medialen Show-down-Inszenierung ein sich selbst erfüllendes Auseinanderfallen des fragilen Regierungsbündnisses befürchten musste), versuchen die anderen hingegen durchaus ehrenvoll und zugleich angesichts der Komplexität der gefundenen Lösung auch verzweifelt bemüht, dem Bürger halbwegs verständlich rüberzubringen, wer wann was (nicht) bekommen könnte und wenn ja, wie viel«, so der Anfang eines Beitrags zu dem Kompromiss, der hier unter der Überschrift Man ist guter Hoffnung: Die Finanzierung der „Grundrente“ aus einer derzeit noch nicht vorhandenen, aber in Aussicht gestellten Finanztransaktionssteuer, die zugleich woanders landen wird, als ursprünglich geplant am 12. November 2019 veröffentlicht wurde.

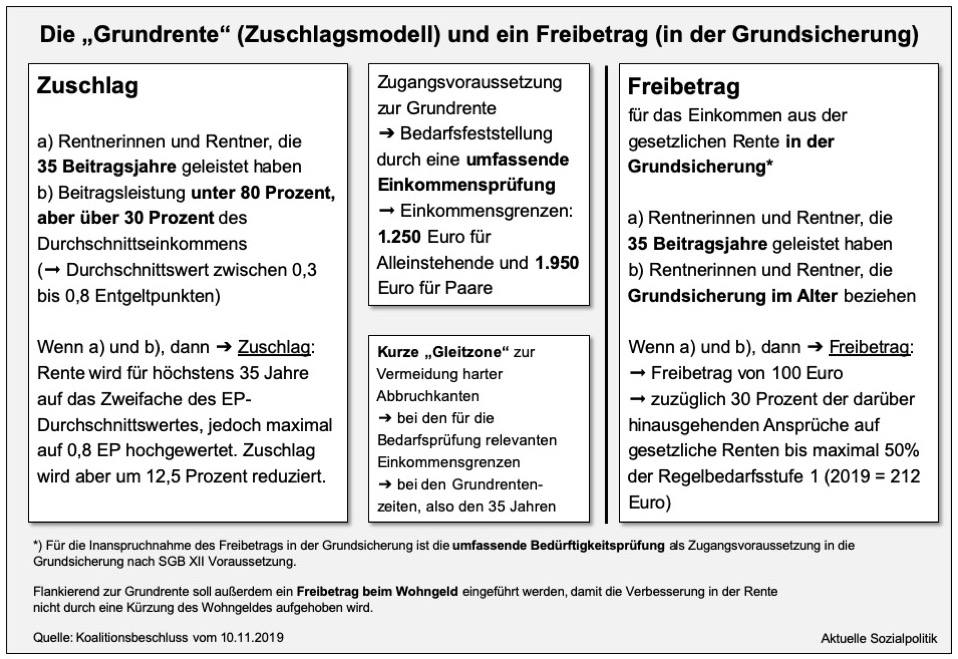

Die Abbildung zu den wesentlichen Inhalten des Koalitionsbeschlusses vom 11. November 2019 verdeutlicht, dass für die eigentliche „Grundrente“, also das „Zuschlagsmodell“, zwei Rahmenbedingungen zu berücksichtigen sind: Zum einen die „umfassende Einkommensprüfung“, die als Kompromisslinie zwischen dem ursprünglichen Ansatz des Bundesarbeitsministers Hubertus Heil (SPD) einer individuellen Aufstockung niedriger Renten ohne irgendeine Prüfung der „Bedürftigkeit“ der Rentenbezieher und der Forderung nach einer umfassenden „Bedürftigkeitsprüfung“ wie in der Sozialhilfe seitens der Unionsparteien zu verstehen ist. Zum anderen wurde eine „kurze Gleitzone“ in Aussicht gestellt, die als Kompromissangebot an alle diejenigen gewertet werden muss, die verständlicherweise kritisch auf den Fallbeilcharakter der erforderlichen 35 Beitragsjahre hinweisen und hier aufgrund der damit verbundenen harten Abbruchkanten erhebliche Gerechtigkeitsprobleme bis hin zu einer möglichen Verfassungswidrigkeit verortet haben.

Nun berichtet das Redaktions Netzwerk Deutschland (RND) unter der Überschrift GroKo vor Grundrenten-Durchbruch: Um diese Details geht es jetzt noch: »Die Grundrente für langjährige Geringverdiener kann wahrscheinlich noch in diesem Monat vom Bundeskabinett auf den Weg gebracht werden … Als möglicher Kabinettstermin wurde der 29. Januar genannt.« Offensichtlich hat Bundesarbeitsminister Hubertus Heil (SPD) dem Kanzleramt einen Referentenentwurf zur Grundrente zugeleitet. In diesem Entwurf soll auch ein Vorschlag für noch offene Fragen zu den Gleitzonen enthalten sein, berichtet das RND. »Ursprünglich war 35 Jahre Beitragszahlung als Voraussetzung für den Grundrentenbezug vorgesehen. Heil schlägt nun vor, dass es eine Gleitzone beginnend mit 31 Jahren geben soll.« Aber: »In Unionskreisen gab es zuletzt noch erhebliche Vorbehalte gegen eine solche Lösung.«

Und auch zu der vorgesehenen Einkommensprüfung gibt es Neuigkeiten: Im dem Kompromissmodell mit der „umfassenden Einkommensprüfung“ werden Einkommensgrenzen definiert, (1.250 und 1.950 Euro) für Alleinstehende und Paare. Hierzu berichtet das RND: »Oberhalb des festgelegten Einkommensfreibetrages von 1.250 Euro für Alleinstehende sollen zunächst 40 Prozent des Einkommens auf die Grundrente angerechnet werden.«

Man ahnt schon, wenn man sich nur ein wenig auskennt in der praktischen Umsetzung solcher Regelungen, dass das nett formuliert mehr als ambitioniert ist hinsichtlich des Prüf- und Rechenbedarfs, unter besonderer Berücksichtigung der Tatsache, dass wir hier nicht nur über ein einige tausend Fälle sprechen.

Aber selbst wenn man die sich nunmehr steigernde Komplexität durch Gleitzonen und Teil-Anrechnungsregelungen innerhalb einer Massenverwaltung in den Griff bekommen könnte – Voraussetzung ist ja die vorgelagerte „umfassende Einkommensprüfung“. Und die soll – keine Überraschung – eigentlich ganz unproblematisch erfolgen, so dass man wie beim Zahnarzt zu dem Erlebnis kommt: Es hat gar nicht weh getan. Im Koalitionsbeschluss vom 10.11.2019 heißt es dazu vielversprechend: »Die Grundrente soll unbürokratisch ausgestaltet werden. Der Einkommensabgleich erfolgt automatisiert und bürgerfreundlich durch einen Datenaustausch zwischen der Rentenversicherung und den Finanzbehörden.« Also müssen wir uns an dieser Stelle keine Sorgen machen. Oder doch? Aus einer grundsätzlichen und durchaus erfahrungsgesättigten Perspektive könnte man skeptisch einwerfen, dass das Versprechen einer „unbürokratischen Regelung“ wenn, dann nur den Charakter und damit die Substanz einer irreführenden Sonntagsrede hat, dass es in der Umsetzungspraxis ganz anders kommen wird.

Bezüglich der hier relevanten Einkommensprüfung kann man das aber auch konkretisieren: »Vor der Grundrente steht die Einkommensprüfung. Doch die dürfte nicht wie angekündigt funktionieren«, meint beispielsweise der Sozialrechtsexperte Martin Staiger in seinem Artikel Unausgereifte Grundrente. Er fokussiert seine Einwände auf den Tatbestand, dass die Rentenversicherung bei in Partnerschaft lebenden potenziellen Grundrentnern vom Finanzamt Informationen über das Partnereinkommen erhalten soll bzw. genauer: muss, um die vorgesehene Einkommensschwellenprüfung vornehmen zu können.

Wenn die Summe der zu versteuernden Einkünfte von Partnerschaften bei über 1.950 Euro pro Monat liegt, soll grundsätzlich kein Anspruch auf eine Grundrente bestehen (es sei denn, auch für diese Einkommensschwelle wird wie für die Einkommensgrenze bei Alleinstehenden mit Bezug auf den neuen Entwurf aus dem BMAS berichtet eine Teil-Anrechnung des über dem Betrag liegenden Einkommens in das Gesetz geschrieben, was eigentlich logisch wäre, wenn man das für die Alleinstehenden plant).

Staiger argumentiert nun, der Ansatz einer Einkommensprüfung der Partnerschaften »verkennt jedoch, dass Einkünfte keine statischen Größen sind. Stellt ein potenzieller Grundrentner, dessen Ehepartnerin nicht jeden Monat den gleichen Betrag verdient, einen Rentenantrag – auf welcher Basis wird dann das Einkommen der Partnerin berechnet? Nach ihrem Verdienst im Antragsmonat? Oder nach dem Durchschnitt der vergangenen zwölf Monate?« Das könnte man noch technisch lösen, meint auch Staiger. Allerdings geht es weiter mit den Problemen:

»Aber was wäre, wenn sie zum Zeitpunkt des Rentenantrags ihres Partners Arbeitslosen- oder Krankengeld erhält – was das Finanzamt zu diesem Zeitpunkt gar nicht weiß? Oder sie verdient so viel, dass ihr Partner keinen Anspruch auf Grundrente hat, verliert kurz danach ihren Job, findet ein Jahr später wieder eine Arbeit und geht ein weiteres Jahr später selbst in Altersrente. Wird dann ständig neu gerechnet, mit der Folge, dass sich Ansprüche und Nichtansprüche auf Grundrente abwechseln?«

Und bekanntlich gibt es solche und andere Paare, hier relevant: Paare, die verheiratet sind und solche, die wie man früher einmal zu sagen pflegte, in „wilder Ehe“ zusammenleben, also ohne Trauschein. Und das hat hier Folgen: »Bei Paaren, die unverheiratet zusammenleben, wird die Rentenversicherung selbst bei gleichbleibendem Erwerbseinkommen des Partners keine Informationen vom Finanzamt erhalten können, da dieses nicht weiß, wer mit wem unverheiratet zusammenlebt.«

Staiger bilanziert vor diesem Hintergrund, dass es spannend bleibt, »welche – dann vermutlich doch bürokratische – Lösung sich der Gesetzgeber einfallen lässt.«

Auf erhebliche grundsätzliche Probleme bei der angeblich unbürokratisch gestaltbaren Einkommensprüfung selbst bei Alleinstehenden hat der Finanzmathematiker Werner Siepe hingewiesen. Seine gewichtigen Anfragen gehen so:

»Die Einkommensprüfung mit einem Einkommensfreibetrag von 1.250 € für Alleinstehende und 1.950 € für Paare durch einen Datenabgleich zwischen den Finanzämtern und der Deutschen Rentenversicherung wirft eine Reihe von nur schwer lösbaren Problemen auf.

Wie soll diese Prüfung bei rund 60 % der Rentner erfolgen, die wegen Unterschreitens des steuerlichen Grundfreibetrags keine Einkommensteuererklärung abgeben? Soll ihr Einkommen durch einen Extranachweis erfolgen oder wird darauf verzichtet?

Wie sollen Kapitalerträge, die bereits von den Banken versteuert wurden, und steuerfreie Minijoblöhne erfasst werden? Soll ein zusätzlicher Datenabgleich zwischen Banken und Minijobämtern einerseits und der Deutschen Rentenversicherung andererseits erfolgen?

Werden bei Kapitalerträgen bzw. Mieterträgen die steuerpflichtigen Einkünfte aus Kapitalvermögen bzw. Einkünfte aus Vermietung und Verpachtung zugrunde gelegt? Oder kommt es auf die jeweiligen Bruttoerträge an?«

Quelle: Werner Siepe (2019): Grundsicherung plus statt Grundrente – Zahlen, Daten und Fakten, Erkrath, 25.11.2019

Wir dürfen wahrlich gespannt sein, wie man diese offenen Fragen zu beantworten gedenkt. Unabhängig davon wird es selbst bei einer Lösung dieser eben nicht nur kleinkarierten technischen Ausgestaltungsfragen zu einer massiven Enttäuschung vieler Menschen kommen, die sich heute noch allein schon aufgrund der vollmundigen Versprechungen, man würde nun die „Lebensleistung“ eines Teils der Menschen, die jahrelang gearbeitet haben, im Sinne einer im Vergleich zur Grundsicherung im Alter höheren Rente würdigen, große Hoffnungen machen. Denn für die meisten wird das alles ausgehen wie das Hornberger Schießen. Dazu ausführlicher der Beitrag Von der erstplatzierten und (partei)politisch gerne in das Schaufenster gestellten „Respektrente“ über das „Rollerchaos“ zum eigentlichen sozialpolitischen Problem: Alles nur ein „Grundrenten-Bluff“? vom 30. November 2019.