Wie sieht es aus mit den Ergebnissen der Sondierung von Union und SPD vom 12.01.2018 zum großen Themenfeld der Alterssicherung, speziell der gesetzlichen Rente als der wichtigsten Form der Absicherung im Alter? Auch wenn es jetzt dem einen oder anderen weh tun mag – wir werden hier mit einem Fall der Rosstäuscherei konfrontiert, den man als solchen erkennen sollte. Als Rosstäuscherei bezeichnet man gemeinhin das Verhalten eines Händlers, der Kunden mit verschiedenen Tricks über den gesundheitlichen Zustand, Alter und Wert des Pferdes täuscht. Im Ergebnispapier der Sondierer findet man diese Verabredung: »Vertrauen in die langfristige Stabilität der gesetzlichen Rentenversicherung ist ein hohes Gut in unserem Sozialstaat. Deshalb werden wir die gesetzliche Rente auf heutigem Niveau von 48 % bis zum Jahr 2025 gesetzlich absichern. Dafür werden wir in 2018 die Rentenformel ändern.« Da wird was angepackt, der vielbeschworene Sinkflug des Rentenniveaus wird endlich gestoppt. Eine gute Nachricht. Ein echter sozialpolitischer Hengst sozusagen. Schauen wir uns den Gaul mal etwas genauer an.

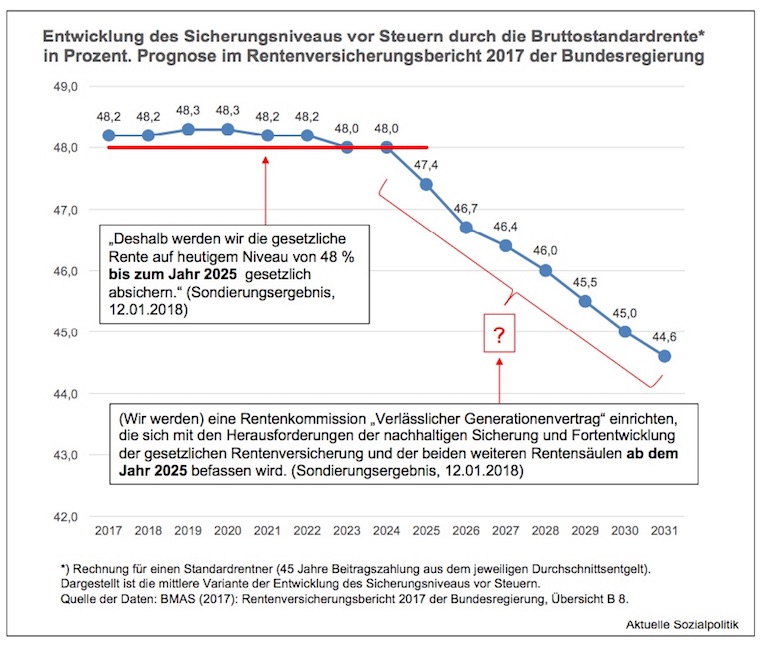

Wenn wir uns die Vorausberechnung des sogenannten Sicherungsniveaus vor Steuern (zu den unterschiedlichen Begrifflichkeiten vgl. den Beitrag Das große Durcheinander um Rentenniveau, Niveau der Renten, Rente als Wahlkampfthema. Und eine rechnerische Gewissheit mit fatalen Folgen vom 8. Oktober 2016) anschauen, dessen Ergebnis im Rentenversicherungsbericht 2017 der Bundesregierung veröffentlicht wurde (siehe die Abbildung am Anfang dieses Beitrags), dann erkennt man, dass bis zum Jahr 2024 das Sicherungsniveau vor Steuern sowieso nicht unter die genannte Grenze von 48 Prozent fallen wird, wenn denn die Annahmen der Vorausberechnungen zugrunde gelegt werden.

Dem im vergangenen Jahr veröffentlichten Rentenversicherungsbericht kann man entnehmen:

»Das Sicherungsniveau vor Steuern beträgt derzeit 48,2 % und bleibt in den kommenden Jahren dank einer guten wirtschaftlichen Entwicklung mit stabilem Beitragssatz auf diesem Niveau. Nach dem Jahr 2024 sinkt das Sicherungsniveau vor Steuern unter 48 %.« (S. 39)

Wie praktisch, man kann als ein Ergebnis eine „Haltelinie“ beim Sicherungsniveau verkaufen, das sowieso schon mit einer gewissen Wahrscheinlichkeit eintreten wird. Danke für nichts, wird der eine oder andere an diese Stelle denken.

Für die sozialpolitischen „Feinschmecker“ unter den Lesern: Neben dem „Sicherungsniveau vor Steuern“, das für alle im Rentenbestand wie für den Rentenzugang gilt, wird im Rentenversicherungsbericht 2017 auch das „Versorgungsniveau vor Steuern einschließlich Riester-Rente für den Zugang“ ausgewiesen, mit Werten über 50 Prozent, die zuweilen dann auch gerne ohne Hintergrundwissen zitiert werden. Dazu kann man hier nur die kritischen Ausführungen von Johannes Steffen empfehlen: Rentenversicherungsbericht 2017. Gesamtversorgungsniveau: Mehr Erklärungsbedarf als Erkenntnisgewinn, November 2017.

Da wird also etwas als sozialpolitischer Erfolg verkauft, was sowieso kommen wird. Fairerweise muss man sagen, dass es insofern eine „Zusätzlichkeit“ geben könnte bei Realisierung des Sondierungsergebnisses in einer neuen GroKo, wenn die Annahmen der Berechnung nicht voll eintreffen werden (beispielsweise liegt den Vorausberechnungen zum Sicherungsniveau vor Steuern die Annahme zugrunde, dass die „mittlere Lohnvariante“ zutreffen wird, was konkret bedeutet: die durchschnittliche Zuwachsrate der Durchschnittsentgelte der Versicherten in der mittleren Variante wird bis 2031 in Höhe von 3,0 % in den alten Ländern angesetzt), da man beabsichtigt, die 48 Prozent in der Rentenformel zu verankern.

Ein weiterer „politpsychologischer“ Vorteil der 48 Prozent gerade für die Sozialdemokratie ist darin zu sehen, dass man damit (scheinbar) an die Rentenkampagne des DGB andocken kann. Schaut man sich deren Forderungskatalog an, dann wird man in dieser Veröffentlichung (Zukunftsgerichtete Rentenpolitik) fündig:

»Das Niveau der gesetzlichen Rente muss auf dem heutigen Stand von 48 Prozent stabilisiert und im weiteren Schritt angehoben werden, etwa auf 50 Prozent.«

Vgl. zu den Forderungen aus dem gewerkschaftlichen Bereich auch den Beitrag Die gesetzliche Rente könnte sicher sein, wenn man sie stärken würde. Arbeitnehmerkammer Bremen plädiert für eine „zukunftsorientierte Rolle rückwärts“ vom 26. April 2017. Eigentlich notwendige wäre neben anderen Maßnahmen eine deutlich stärkere Wiederanhebung des Rentenniveaus – vgl. hierzu das „Plädoyer für ein rentenpolitisches »Reset«: Anhebung des Rentenniveaus auf den Status quo ante“ von Johannes Steffen in seiner Veröffentlichung Für eine Rente mit Niveau – Zum Diskurs um das Niveau der Renten und das Rentenniveau vom August 2015. Steffen plädiert für eine sozialpolitische Rückbesinnung auf die lebensstandardsichernde gesetzliche Rente, daraus lässt sich eine Zielvorgabe eines Sicherungsniveaus nach Sozialversicherungsbeiträgen in Höhe von 56 Prozent ableiten. Davon sind wir aber weit entfernt, selbst bei den Rentenkampagnen der Gewerkschaften.

Wir haben gesehen, dass die 48 Prozent – nun ja – ein „billiges Geschenk“ darstellen. Die Probleme mit einem sinkenden Sicherungsniveau vor Steuern fangen nach dem gegenwärtigen Berechnungsstand ab 2025 erst richtig an. Und dann? Auch dafür präsentieren uns die Sondierer eine „Lösung“, die der Vorgabe von Merkel und der Union im Bundestagswahlkampf des vergangenen Jahres entsprechen, nur um fünf Jahre vorgezogen.

Im Wahlprogramm von CDU/CSU (Für ein Deutschland, in dem wir gut und gerne leben) aus dem vergangenen Jahr findet man auf Seite 43 die folgende Zielsetzung:

»Die Weiterentwicklung der Rente nach 2030 soll in einem partei- und fraktionsübergreifenden gesellschaftlichen Konsens unter Einbeziehung der Tarifpartner geregelt werden. Zu diesem Zweck setzen wir eine Rentenkommission ein, die bis Ende 2019 Vorschläge erarbeiten soll.«

So ist es nun auch gekommen, wobei man die Jahreszahl 2030 einfach ersetzen muss durch 2025. Im Ergebnispapier der Sondierer wird uns das hier präsentiert:

»(Wir werden) eine Rentenkommission „Verlässlicher Generationenvertrag“ einrichten, die sich mit den Herausforderungen der nachhaltigen Sicherung und Fortentwicklung der gesetzlichen Rentenversicherung und der beiden weiteren Rentensäulen ab dem Jahr 2025 befassen wird. Sie soll eine Empfehlung für einen verlässlichen Generationenvertrag vorlegen. Dabei streben wir eine doppelte Haltelinie an, die Beiträge und Niveau langfristig absichert.«

Damit liegt man im rentenpolitischen Themenfeld voll im Trend der Sondierungsergebnisse insgesamt. In der Abbildung kann man sehen, dass insgesamt sechs Kommissionen mit teilweise höchst ambitionierten Zielsetzungen vereinbart wurden.

Die Rentenkommission „Verlässlicher Generationenvertrag“ ist im Ergebnispapier der Sondierer hinreichend ungenau umschrieben. Es geht gleich um einen neuen „Generationenvertrag“, es wird (anders als noch im Wahlprogramm der Unionsparteien aus dem vergangenen Jahr) kein konkretes Datum mehr genannt, bis zu dem die Kommission Ergebnisse vorlegen muss, was natürlich praktisch ist, denn dann kann man einen möglichen Abschlussbericht über die Legislaturperiode strecken, so dass man die Ergebnisse mit in die sich anschließende neue Legislaturperiode nehmen kann – ein Vorgehen, das wir beispielsweise aus der Pflege kennen mit den diversen Kommissionen einen neuen Pflegebedürftigkeitsbegriff betreffend.

Was steht noch an rentenrelevanten Punkten im Sondierungsergebnis von Union und SPD? Da wäre noch die „Grundrente“. Bei diesem Begriff wird dem einen oder anderen einfallen: War da nicht noch was offen aus dem alten Koalitionsvertrag zwischen Union und SPD vom Dezember 2013? Genau, die „solidarische Lebensleistungsrente“. Im alten Koalitionsvertrag findet man auf der Seite 52 folgende – allerdings nicht eingehaltene – Verabredung:

»Lebensleistung in der Rente honorieren

Wir wollen, dass sich Lebensleistung und langjährige Beitragszahlung in der Sozialversicherung auszahlen. Wir werden daher eine solidarische Lebensleistungsrente einführen. Die Einführung wird voraussichtlich bis 2017 erfolgen.

Grundsatz dabei ist: Wer langjährig in der gesetzlichen Rentenversicherung versichert war, Beiträge gezahlt hat (40 Jahre) und dennoch im Alter weniger als 30 Rentenentgeltpunkte Alterseinkommen (Einkommensprüfung) erreicht, soll durch eine Aufwertung der erworbenen Rentenentgeltpunkte bessergestellt werden. Dies kommt vor allem Geringverdienern zugute und Menschen, die Angehörige gepflegt oder Kinder erzogen haben. Durch eine Übergangsregelung bis 2023 (in dieser Zeit reichen 35 Beitragsjahre) stellen wir sicher, dass insbesondere die Erwerbsbiografien der Menschen in den neuen Ländern berücksichtigt werden. In allen Fällen werden bis zu fünf Jahre Arbeitslosigkeit wie Beitragsjahre behandelt. Danach soll zusätzliche Altersvorsorge als Zugangsvoraussetzung erforderlich sein. In einer zweiten Stufe sollen jene Menschen, die trotz dieser Aufwertung nicht auf eine Rente von 30 Entgeltpunkten kommen, jedoch bedürftig sind (Bedürftigkeitsprüfung), einen weiteren Zuschlag bis zu einer Gesamtsumme von 30 Entgeltpunkten erhalten. Die Finanzierung erfolgt aus Steuermitteln, u.a. dadurch, dass Minderausgaben in der Grundsicherung im Alter als Steuerzuschuss der Rentenversicherung zufließen, und durch die Abschmelzung des Wanderungsausgleichs.«

Nichts von dieser überaus konkreten Vereinbarung aus dem Dezember 2013 hat bislang das Licht der Welt erblickt. Nun gibt es einen erneuten Anlauf. Im Sondierungsergebnispapier findet man diesen (sozialdemokratischen) Fußabtritt, man achte aber auf die andere Formulierung im Vergleich zum Text aus dem Koalitionsvertrag von 2013:

»Die Lebensleistung von Menschen, die jahrzehntelang gearbeitet, Kinder erzogen und Angehörige gepflegt haben, soll honoriert und ihnen ein regelmäßiges Alterseinkommen 10 % oberhalb des regionalen Grundsicherungsbedarfs zugesichert werden. Berechtigt sind Versicherte, die 35 Jahre an Beitragszeiten oder Zeiten der Kindererziehung bzw. Pflegezeiten aufweisen.

Voraussetzung für den Bezug der „Grundrente“ ist eine Bedürftigkeitsprüfung entsprechend der Grundsicherung.

Dabei wollen wir klarstellen, dass die Bezieher von Grundsicherung im Alter in ihrem selbst genutzten Haus oder ihrer Wohnung im Regelfall weiterhin wohnen können. Die Abwicklung der „Grundrente“ erfolgt durch die Rentenversicherung. Bei der Bedürftigkeitsprüfung arbeitet die Rentenversicherung mit den Grundsicherungsämtern zusammen.«

Wenn man die beiden Vereinbarungen vergleicht, fallen nicht nur Detail-Abweichungen auf. Im 2013er-Ansatz ging es um die Aufwertung erworbener Entgeltpunkte in der gesetzlichen Rentenversicherung. Der nunmehr vereinbarte Ansatz ist etwas anderes, die Sondierer sprechen nicht ohne Grund von einer „Grundrente“, die sie sogleich in Anführungszeichen setzen.

Hier werden mehrere Dinge in einen Topf geworfen und verrührt. Man sollte sich in einem ersten Schritt grundsätzlich klar werden, dass wir heute zwei voneinander getrennte Systeme haben: Auf der einen Seite das Versicherungssystem, in dem man Ansprüche auf Versicherungsleistungen erwirbt durch Beitragsleistungen, erst einmal unabhängig, ob diese wie im Normalfall aus dem eigenen Erwerbseinkommen stammen oder aus anderen Quellen, wie beispielsweise bei den Renten nach Erziehungszeiten, umgangssprachlich als „Mütterrente“ bezeichnet. Davon systematisch getrennt ist die Grundsicherung für Ältere nach dem SGB XII, eine steuerfinanzierte, bedürftigkeitsabhängige Sozialhilfeleistung. Die könnte und kann auch jemand bekommen, der in seinem Leben noch nie einen Tag beitragspflichtig erwerbsgearbeitet hat. Ein ganz wesentlicher Unterschied, der häufig gerade in der aktuellen Alterssicherungsdebatte ignoriert wird: Die Versicherungsleistung zeichnet sich dadurch aus, dass sie eine individuelle Eigentumsdimension hat, sie wird einem ausgezahlt, ohne dass es eine Rolle spielt, was man ansonsten für Einkünfte hat oder mit wem man zusammenlebt. Man hat als Individuum einen Rechtsanspruch auf diese Leistung. Das ist bei einer bedürftigkeitsabhängigen Leistung wie dem „Hartz IV für Ältere“ ganz anders hinsichtlich der zu erfüllenden Zugangsvoraussetzungen.

Nun gibt es eine Zone, in der sich die beiden Systeme überschneiden, also wenn die (Gesamt-)Einkünfte (also nicht nur die Rente!) der „Bedarfsgemeinschaft“ (das kann eine alleinstehende Person sein, aber auch der Partner, wenn man mit einem zusammenlebt) unter den Regelbedarfen nach SGB XII liegen. Dann hat man Anspruch auf aufstockende Grundsicherungsleistungen, muss sich aber auch dem Regime des dahinter stehenden Regelwerks unterwerfen, was dazu beiträgt, dass die gerne zitierte Quote der älteren Grundsicherungsbezieher im Alter von etwas mehr als 3 Prozent vernebelt, dass es zahlreiche Menschen gibt, die einen Anspruch haben auf solche Leistungen, diesen aber nicht einlösen, aufgrund von Scham, aber häufig auch aufgrund der Anrechnungsregelungen von Vermögen und vor allem der Bestimmungen, was die „Angemessenheit“ des Wohnraumes angeht.

Und die beiden getrennten Systeme Rentenversicherung und Grundsicherung laufen seit geraumer Zeit vor allem im unteren Bereich auseinander, wie man der instruktiven Abbildung von Johannes Steffen entnehmen kann: »Die Daten machen deutlich, wie weit die systemische Verschmelzung von vorleistungsabhängiger Rente und vorleistungsunabhängiger Fürsorge seit 2003 fortgeschritten ist«, so Steffen. Dazu auch mein Blog-Beitrag Armutsrenten: Wenn vorleistungsabhängige Renten und vorleistungsunabhängige Grundsicherung immer mehr verschmelzen. Und was das (auch) mit dem Rentenniveau zu tun hat vom 8. September 2017. An diesem Beispiel kann man dann auch noch mal erkennen, wie wichtig eine Änderung beim Rentenniveau insgesamt wäre.

Die von den Sondierern vereinbarte Maßnahme liest sich einfacher als sie umzusetzen sein wird – und schafft sogleich neue Systemprobleme. Wenn man 35 Jahre an Beitragszeiten oder Zeiten der Kindererziehung bzw. Pflegezeiten nachweisen kann, dann soll „die“ Rente immer 10 Prozent oberhalb des „regionalen Grundsicherungsbedarfs“ liegen (regional deshalb, weil der Bedarf eben je nach Region schwankt in Abhängigkeit der unterschiedlichen angemessenen Wohnkosten). Wir müssen uns dann vorstellen, dass ein Teil „der“ Rente, also die „richtige Rente“, in jedem Fall ausgezahlt wird völlig unabhängig von den sonstigen Einkommens- und Vermögensverhältnissen der Person, während die Aufstockung nur dann gewährt wird, wenn die betreffenden Personen als Bedarfsgemeinschaft wie im heutigen Hartz IV-System eine Bedürftigkeitsprüfung durchlaufen haben. Die soll die Rentenversicherung – die bislang mit solchen Fragen überhaupt nicht befasst ist – „in Zusammenarbeit mit den Grundsicherungsämtern“ durchführen. Eine äußerst komplizierte und entsprechend personalintensive Angelegenheit. Also faktisch werden die Sozialämter das machen (müssen). Wenn eine entsprechende Bedürftigkeit festgestellt wird, müsste aber zukünftige eine um 10 Prozent über dem eigentlichen Grundsicherungsbedarf liegende Rente von der Rentenversicherung ausgezahlt werden. Es soll also eine Grundsicherung Plus geschaffen werden.

Aber dem einen oder anderen wird sofort aufgefallen sein, dass hier nichts zur Finanzierung einer solchen Mischleistung gesagt wird. Normalerweise und mindestens hätte explizit ausgeführt werden: Die für die neue „Grundrente“ anfallenden Kosten werden vollständig aus Steuermitteln finanziert und der Rentenversicherung erstattet (was auch die anteiligen Verwaltungskosten betreffen würde). Nichts davon findet man in dem Ergebnispapier.

Und dass die Sondierer die Frage der Steuerfinanzierung bestimmter Leistungen in der Gesetzlichen Rentenversicherung nicht auf dem Schirm haben, kann man daran erkennen, dass am Ende des Abschnitts zur Rente diese Absichtserklärung auftaucht: »Der Bund wird schrittweise einen höheren Anteil bei den Erstattungen an die Rentenversicherung für die Ansprüche aus den Sonder- und Zusatzversorgungssysteme der ehemaligen DDR übernehmen und damit die ostdeutschen Bundesländer entlasten (AAÜG).«

Soll man nun etwa annehmen, dass der die niedrigen Renten aufstockende Teil der Grundsicherungsleistungen aus der Rentenkasse, also Beitragsmitteln, zu finanzieren ist? Das wäre ein übler Griff in die Kasse einer beitragsfinanzierten Sozialversicherung für eine gesamtgesellschaftliche Aufgabe, die ihr vom Staat übertragen wird.

Und das leitet dann auch schon über zum letzten Rentenpunkt, der hier angesprochen werden muss – die „Mütterrente“ mal wieder. Die war ja schon beim letzten großkoalitionären „Rentenpaket“ im Jahr 2014 neben der „Rente mit 63“ eines der Aufreger-Themen, zum einen, weil beide angesprochenen Leistungen als Klientel-Geschenke sowohl der SPD wie auch der Union verstanden wurden, zum anderen aber, weil gerade die Finanzierung der „Mütterrente“ aus Beitragsmitteln der Rentenversicherung als verfehlt klassifiziert wurde. Und nun finden wir im Sondierungsergebnispapier diese CSU-Handschrift:

»Mit dem zweiten Kindererziehungsjahr in der Rente für Geburten vor 1992 haben wir einen ersten Schritt getan. Wir wollen die Gerechtigkeitslücke schließen: Mütter, die ihre Kinder vor 1992 auf die Welt gebracht haben, sollen künftig auch das dritte Jahr Erziehungszeit in der Rente angerechnet bekommen. Wir wollen die Mütterrente II einführen. Das ist ein wichtiger Baustein zur Bekämpfung von Altersarmut. Diese Verbesserungen bei der Mütterrente durch einen 3. Punkt sollen für Mütter gelten, die drei und mehr Kinder vor 1992 zur Welt gebracht haben.«

Diese Maßnahme wird weitere zusätzliche Ausgaben in Milliarden-Höhe jährlich bedeuten, wobei man auf den letzten Satz achten sollte: Den dritten Entgeltpunkt für Kinder, die vor 1992 geboren sind, gibt es nicht für alle Mütter, sondern nur für die mit drei oder mehr Kinder, was natürlich den Kreis der potenziellen Empfängerinnen ordentlich eindampft. Dass vor allem die CSU die Erweiterung der „Mütterrente“ mit nach Hause nehmen wollte, war im Vorfeld allen Beobachtern klar. So wurde hier am 9. Dezember 2017 in dem Beitrag Überraschung über die (nicht wirklich) „überraschend“ positive Finanzentwicklung der Rentenversicherung und einige vorsichtige Hinweise auf das, was getan werden sollte die Präsidentin der Deutschen Rentenversicherung Bund, Gundula Roßbach, zitiert:

»Völlig unstrittig ist jedoch aus Sicht der Rentenversicherung, dass diese Mehrausgaben keinesfalls den Beitragszahlern aufgebürdet werden dürfen. Es handelt sich dabei eindeutig um Leistungen, für deren Erwerb keine Beiträge gezahlt wurden und die daher sachgerecht auch nicht aus Beitragsmitteln zu finanzieren sind. Wir haben schon bei der Mütterrente des Jahres 2014 immer wieder auf diese Fehlfinanzierung hingewiesen.«

Aber dann wenigstens noch diese Erfolgsmeldung: »Wir werden diejenigen besser absichern, die aufgrund von Krankheit ihrer Erwerbstätigkeit nicht mehr nachgehen können.« Das hört sich doch gut an, also schauen wir genauer hin:»Wir wollen die Anhebung der Zurechnungszeiten beschleunigen, indem wir das jetzt vorgesehene Alter von 62 Jahren und drei Monaten in einem Schritt auf 65 Jahre und acht Monate anheben. Danach wird die Zurechnungszeit in weiteren Monatsschritten entsprechend der Anhebung der Regelaltersgrenze auf das Alter 67 angehoben.«

Ja gibt es denn keine hoffnungsvolle Botschaft? Doch, die gibt es auch, wenngleich es sich erst einmal nur um Vereinbarungslyrik handelt, die wenn überhaupt irgendwann einmal mit Leben gefüllt werden muss:»Um den sozialen Schutz von Selbständigen zu verbessern, wollen wir eine gründerfreundlich ausgestaltete Altersvorsorgepflicht für alle Selbständigen einführen, die nicht bereits anderweitig abgesichert sind. Dabei sollen diese zwischen der gesetzlichen Rentenversicherung und – als Opt-out-Lösung – anderen geeigneten insolvenzsicheren Vorsorgearten wählen können.«