Ach, die „Rente mit 63“. Wir erinnern uns – neben der „Mütterrente“ (für die tatsächlichen oder angeblichen) Unionswähler war die abschlagsfreie Rente mit 63 mit Blick auf die (tatsächlichen oder angeblichen) SPD-Wähler ein Herzensanliegen der Sozialdemokratie in der nunmehr beendeten Großen Koalition. Sie wurde durch die großen Industriegewerkschaften in den Koalitionsvertrag transportiert und von der sozialdemokratischen Bundesarbeitsministerin Andrea Nahles exekutiert. Nun wurde das immer schon mit einer gehörigen Portion Kritik garniert, meistens mit dem Vorwurf, hier würde eine Art „billige“ Klientelpolitik betrieben, die anderen teuer zu stehen kommt.

Neben einer grundsätzlichen Ablehnung gab und gibt es auch eine eher systematisch angelegte Kritik, die darauf abstellt, dass das deshalb kritisch zu sehen sei, weil es sich nur um eine temporäre Besserstellung einiger weniger Jahrgänge handelt und das eigentliche Problem, also die schrittweise Verlängerung des gesetzlichen Renteneintrittsalters auf 67 Jahre für alle, keineswegs rückgängig gemacht wurde, sondern weiter läuft, was dazu führt, dass auch das vorübergehend und unter bestimmten Bedingungen abgesenkte Eintrittsalter in die abschlagsfreie Rentenbezugsmöglichkeit von 63 schrittweise (wieder) auf 65 Jahre ansteigt. Man entlastet also einige (überschaubare) Rentenjahrgänge vom Damoklesschwert der Abschläge, aber für die danach geht es weiter so wie vorher. Und es erfolgt keine systematische Differenzierung der an das gesetzliche Renteneintrittsalter gekoppelten Abschläge nach der im Einzelfall vorliegenden Zeit der Einzahlung in die Gesetzliche Rentenversicherung.

Mit Beginn der stufenweisen Anhebung der Regelaltersgrenze zum 1. Januar 2012 wurde für besonders langjährig Versicherte eine neue Altersrente eingeführt. Seitdem können Versicherte, die mindestens 45 Jahre mit Pflichtbeiträgen für eine versicherte Beschäftigung oder Tätigkeit und Pflege sowie Zeiten der Kindererziehung bis zum 10. Lebensjahr des Kindes zurückgelegt haben, weiterhin ab Vollendung des 65. Lebensjahr eine abschlagsfreie Altersrente beanspruchen. Durch das RV-Leistungsverbesserungsgesetz ist die Altersgrenze für die Altersrente für besonders langjährig Versicherte zum 1. Juli 2014 vorübergehend auf 63 Jahre abgesenkt worden. Die Altersgrenze von 63 Jahren wird für Versicherte, die nach 1952 geboren sind, stufenweise wieder auf das vollendete 65. Lebensjahr angehoben, so seitens des BMAS die nüchterne Beschreibung dessen, was gemeinhin als „Rente mit 63“ diskutiert wird.

Man muss an dieser Stelle also kurz einmal innehalten und sich die gesetzlichen Anforderungen an den Bezug der „Rente mit 63“ – korrekter: der „Altersrente für besonders langjährig Versicherte“, die im § 236b SGB VI geregelt ist – verdeutlichen: Die Betroffenen müssen „mindestens 45 Jahre mit Pflichtbeiträgen“ vorweisen können. Wenn man sich allein diese Zugangsvoraussetzung anschaut, dann werden die Zumutungen erkennbar, die man den Äußerungen des angeblichen CDU-Hoffnungsträgers und umtriebigen Stichwortgeber Jens Spahn, u.a. parlamentarischer Staatssekretär im Bundesfinanzministerium, entnehmen kann. In einem Interview mit der in Düsseldorf erscheinenden „Rheinischen Post“ gibt Spahn einen Rundumschlag seiner Sicht auf die Welt, angefangen von A wie Asyl und den nordafrikanischen Männern bis zu R wie „Rente mit 63“. Und da liefert er (vornehm ausgedrückt) „Diskussionsstoff“:

»Die Rente mit 63 für langjährige Versicherte wird vor allem von männlichen Facharbeitern genutzt, die wir eigentlich noch brauchen. Wir sollten diese Frühverrentung auslaufen lassen und mit den eingesparten Milliarden lieber die Renten von Witwen oder Erwerbsgeminderten stärken. Dann bekämen diejenigen, die wirklich wegen Rücken- oder Knieproblemen nicht mehr arbeiten können, eine auskömmlichere Rente.«

Hier werden wir mit mehrfachen Frechheiten konfrontiert – in drei Sätzen, das muss man auch erst einmal schaffen:

Zumutung 1: Wieso „Frühverrentung“? Der Mann kann offensichtlich nur von hinten auf das Thema schauen. Er geht vom einheitlichen gesetzlichen Renteneintrittsalter von derzeit schrittweise weiter von ursprünglich 65 auf 67 Jahre ansteigend aus und empfindet die Option (für einige wenige) ab 63 und dann regulär später bei der bestehenden Rechtslage ab 65 Jahre in den Ruhestand zu gehe, ohne lebenslange Abschläge von der zumeist überschaubaren Rentenleistung in Kauf nehmen zu müssen, als „Frühverrentung“. Aber man kann das angesichts der beschriebenen Voraussetzungen für die Inanspruchnahme auch als eine „späte Verrentung“ bezeichnen, denn die haben 45 relevante Jahre hinter sich gebracht. Von einer Frühverrentung könnte man sprechen, wenn es um Akademiker gehen würde, die erst mit Ende 20 (manche auch nie, aber das ist ein anderes Thema) in die Rentenversicherung eingezahlt haben und wenn denen dann mit 63 die Möglichkeit gegeben würde, abschlagsfrei in Rente gehen zu können.

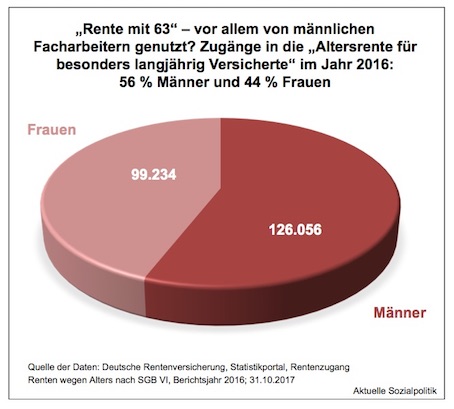

Zumutung 2: Vor allem männliche Facharbeiter würden die „Rente mit 63“ in Anspruch nehmen. Grundsätzlich gilt natürlich, dass „männliche Facharbeiter“ bei der Inanspruchnahme stark repräsentiert sein müssen, wenn man deren Erwerbsbiografien kennt. Die meisten von ihnen – genauso im Handwerk – haben vor Jahrzehnten ihr Erwerbsarbeitsleben mit einer Ausbildung begonnen, als sie 14 oder 15 oder 16 Jahre alt waren. Und seitdem standen oder stehen sie im Arbeitsleben, viele von ihnen ohne Unterbrechung, mit entsprechenden Einzahlungen in die gesetzliche Rentenversicherung. Aber dass es sich um einen geschlossenen Männerclub handelt bei der Altersrente für besonders langjährig Versicherte, das geben die Zahlen der Zugangsstatistik der Deutschen Rentenversicherung nicht wirklich her. Die Abbildung verdeutlicht das anhand der Zugänge im Jahr 2016. An dieser Stelle kann man auch die Kritik des stellvertretenden Bundesvorsitzenden der Christlich-Demokratischen Arbeitnehmerschaft (CDA), Christian Bäumler, aus dem Artikel CDU-Politiker nennt Jens Spahn „rentenpolitischen Rambo“ zitieren: Er widersprach der Darstellung von Spahn und weist darauf hin, »dass insbesondere männliche Facharbeiter profitierten. In Baden-Württemberg seien 40 Prozent der Rentner mit besonders langen Versicherungszeiten Frauen, in den neuen Bundesländern sei die Quote noch höher.«

Zumutung 3: Aber es geht ja noch weiter beim „rentenpolitischen Rambo“ Jens Spahn: Mit den eingesparten Milliarden sollten lieber die Renten von Witwen oder Erwerbsgeminderten gestärkt werden. Jens Spahn als Kämpfer für die Witwen und Versehrten? Man kann das nur als a) dreiste Ablenkung und eigentlich zutreffend b) als bodenlose Frechheit bezeichnen. Eine solche Äußerung bemisst sich offensichtlich ausschließlich am Grad der populistischen Zustimmung, die man damit generieren kann, denn das man was für arme Witwen und erwerbsunfähige Rentner machen sollte, das leuchtet vielen Menschen sofort ein – nur genau das hat Spahn und seine Partei im Zusammenspiel mit der SPD in der gerade abgeschlossenen Legislaturperiode gerade verhindert. Man kann und muss hier die Reform der Erwerbsminderungsrente in den Zeugenstand rufen. Erst vor wenigen Monaten hat die Große Koalition die Erwerbsminderungsrente reformiert. Was dabei rausgekommen ist, kann man diesen Beiträgen entnehmen: Es wird was getan. Für die Erwerbsminderungsrentner. Demnächst. Und dann schrittweise. Bis 2023. Und wieder nicht für alle vom 15. Februar 2017 sowie Wie weiter mit der Erwerbsminderungsrente? Die Bundesregierung will die verbessern, aber nur für die Zukunft und wieder nur in kleinen Schritten vom 15. Mai 2017. Das war und ist wahrlich kein Heldenstück, was da abgeliefert wurde.

Ach ja, dann sind ja noch die Witwen. Da drückt Jens Spahn aber ganz feste auf die emotionale Tränendrüse beim geneigten Publikum – nur wie soll das gehen? Soll es eine „Spahn-Zulage“ für die Witwen und Waisen geben? Denn die (kleine und große) Witwen- und Witwerrente ist im SGB V geregelt und für die besonders relevante große Witwen- und Witwerrente ist dort eine Höhe von 55 Prozent der Rente des Verstorbenen festgeschrieben. Mit ist bislang nun wirklich noch nicht zu Ohren gekommen, dass die CDU und gerade der Herr Spahn beabsichtigt, diesen Anteilswert nach oben setzen zu wollen, um den Hinterbliebenen eine höhere Rente zu ermöglichen.

Fazit: Wieder einmal werden wir Zeugen einer dieser Schaumschlägereien in dem so wichtigen und Millionen Menschen betreffenden Feld der Rentenpolitik. So ist das eben, wenn sich Leute äußern, die keine Ahnung haben von der Materie. Mehr als fragwürdig ist nur die fast schon reflexhafte Aufnahme des von Spahn ins Feld geschossenen Balls durch einen Teil der Medien, die sich nicht eine Sekunde Zeit nehmen, um mal inhaltlich nachzudenken. Vgl. nur als ein Beispiel aus der Medienberichterstattung diesen Kommentar hier: Warum die Rente mit 63 abgeschafft werden kann. Darin findet man diesen Passus: »Spahn will mit dem gesparten Geld übrigens die Renten von Witwen und Erwerbsgeminderten stärken. Wäre das nicht zutiefst sozialdemokratisch?« Ach, wenn der Kommentator doch ein wenig Sozialpolitik betrieben hätte.