Ältere Semester werden schon bei dem Begriff mit den Augen rollen, begleitet uns dieser doch seit Jahrzehnten in höchst aufgeladener Form durch die wirtschafts- und sozialpolitische Debatte: Lohnnebenkosten. Man spricht auch von „indirekten Arbeitskosten“. Das Arbeitgeber-Institut der deutschen Wirtschaft verwendet den Terminus „Personalzusatzkosten“ und versteht darunter alles, was zusätzlich zum (Brutto-)Lohn für tatsächlich geleistete Arbeit gezahlt wird (vgl. Arbeit in Deutschland ist teuer). Dazu gehört beispielsweise die Lohnfortzahlung im Krankheitsfall, betriebliche Altersvorsorge bis hin zum größten Posten, den Arbeitgeberbeiträgen zur Sozialversicherung.

Und um die geht es hier besonders. Wobei man anmerken muss, dass die Sozialversicherungsbeiträge formal differenziert werden in den Teil, den die Arbeitgeber zu finanzieren haben, und einen anderen, der von den Arbeitnehmern von deren Bruttolöhnen bzw- gehältern einbehalten wird. Das war mal „paritätisch“, auch so eine scheinbare Zauberformel der deutschen Finanzierungsarchitektur der sozialen Sicherung, also beide Seiten teilen sich die Gesamtsumme zu Hälfte. Aber damit ist schon seit längerem Schluss. Nicht nur in der Krankenversicherung, wo der Arbeitgeberbeitrag eingefroren wurde und die Arbeitnehmer den übersteigenden Finanzbedarf über Zusatzbeiträge alleine zu finanzieren haben. Man denke hier auch an die Rentenversicherung, wo wir seit dem rentenpolitischen Paradigmenwechsel 2001 mit der Riester-Rente (die alleine von den Arbeitnehmern zu stemmen ist) und der gleichzeitigen Absenkung der Leistungen aus der gesetzlichen Rentenversicherung mit entsprechenden Auswirkungen auf den Beitragssatz eine faktische Abkehr von der Parität im Sinne einer einseitigen Belastungsverschiebung haben. Bei der sozialen Pflegeversicherung wird gerne vergessen, dass dort zwar formal eine Arbeitgeberbeteiligung praktiziert wird – am Anfang stand aber die Streichung eines Feiertags als Kompensation für die Arbeitgeberseite.

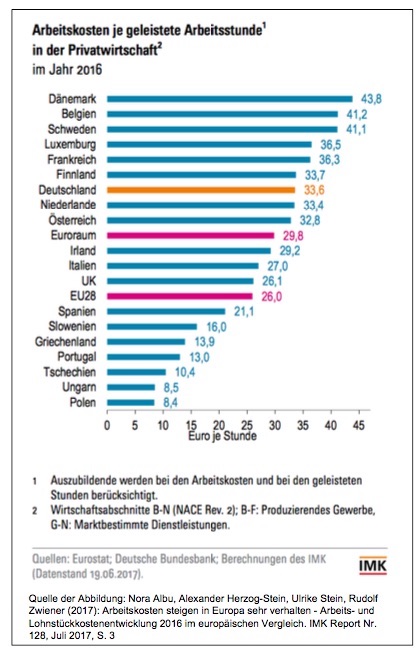

Nun könnte man an dieser Stelle bereits die ganze Fragwürdigkeit der Separierung von direkten und indirekten Arbeitskosten aufrufen und darauf hinweisen, dass für die Unternehmen letztendlich immer nur die Arbeitskosten insgesamt relevant sind, also welche Kosten mit dem Einsatz des Faktors Arbeit verbunden sind. Wie sich die aktuell darstellen zeigt beispielsweise diese IMK-Studie:

➔ Alba et al. (2017): Arbeitskosten steigen in Europa sehr verhalten – Arbeits- und Lohnstückkostenentwicklung 2016 im europäischen Vergleich. IMK Report 128, Düsseldorf: Institut für Makroökonomie und Konjunkturforschung (IMK), Juli 2017

In einer Zusammenfassung der Befunde dieser Studie erfahren wir:

»Deutschland rangiert bei den Arbeitskosten für die private Wirtschaft weiterhin im oberen Mittelfeld Westeuropas: Ende 2016 lag die Bundesrepublik mit Arbeitskosten von 33,60 Euro pro Stunde an siebter Stelle unter den EU-Ländern … Mit nominal 2,5 Prozent lag der Zuwachs der deutschen Arbeitskosten 2016 zwar klar oberhalb des sehr niedrigen Durchschnitts von EU (1,6 Prozent) und Euroraum (1,3 Prozent) … Schaut man auf den längeren Zeitraum von 2000 bis 2016, bleibt die durchschnittliche jährliche Wachstumsrate der deutschen Arbeitskosten mit 2,0 Prozent weiter deutlich hinter den Durchschnitten von Euroraum (2,4 Prozent) und EU (2,7 Prozent) zurück (siehe auch die Tabellen in der pdf-Version dieser PM; Link unten). Deutschland weist damit seit der Jahrtausendwende den drittniedrigsten Zuwachs aus – nach den Krisenländern Griechenland und Portugal. Ähnlich sieht es bei der für die internationale Wettbewerbsfähigkeit wichtigeren Lohnstückkostenentwicklung aus.«

Hier wird richtigerweise nur mit den Arbeitskosten insgesamt argumentiert. Aber die haben zugleich unterschiedliche Bestandteile und da landen wir bzw. die Arbeitgeber dann doch wieder bei den sogenannten Lohnnebenkosten und speziell bei deren größten Block, den Arbeitgeberbeiträgen zur Sozialversicherung, denn die haben zugleich das Merkmal, dass sie von außen vorgegeben werden.

Es ist institutionenegoistisch verständlich, dass die Arbeitgeber die erreichte Privilegierung bei der Lastenverteilung der Finanzierung der Sozialversicherung stabilisieren wollen und kein Interesse daran haben, dass das (wieder) verändert wird oder durch politische Maßnahmen die Gesamtabgabenbelastung angehoben wird. Und beide Möglichkeiten stehen im politischen Raum – zum einen fordert u.a. die SPD die Rückkehr zur paritätischen Finanzierung der Krankenkassenbeiträge und zum anderen gibt es (nicht nur) bei den Sozialdemokraten die Forderung, das weiter absinkende Rentenniveau wieder anzuheben, was natürlich mit entsprechenden Auswirkungen auf den Beitragssatz zur Rentenversicherung verbunden wäre.

Und was machen Interessenvertreter in so einer Situation? Sie müssen Politik und Medien sensibilisieren, was heutzutage immer auch bedeutet: aufschrecken. Was passieren könnte, wenn diese aus Arbeitgebersicht irrigen Vorstellungen Realität werden. Und das kann man durch zwei zu schlagende Schneisen erreichen: Zum einen muss man ein möglichst katastrophisch angelegtes Szenario in den öffentlichen Raum werfen und zum anderen kauft man sich wissenschaftlich daherkommenden Flankenschutz, um die „Seriosität“ des eigentlich für jeden erkennbaren interessengeleiteten Unterfangens herauszustellen. „Eine Studie hat zeigen können …“ ist dann das hier passende Muster.

Womit wir bei der Prognos AG angekommen wären. »Seit mehr als 50 Jahren unterstützen wir private Unternehmen und öffentliche Auftraggeber dabei, die richtigen Lösungen für ihre Zukunft zu erarbeiten – mit unabhängigen Analysen und detaillierten Prognosen, mit praxisnahen Zukunftsstrategien und wirtschaftlicher Expertise … Mit rund 150 Expertinnen und Experten sind wir an acht Standorten vertreten: Basel ist unsere Herkunft, Brüssel unser Brückenkopf nach Europa, Berlin die bundespolitische Zentrale«, so die Selbstbeschreibung dieses Unternehmens.

Und so viele Leute muss man auch finanzieren können, also ist man auf Aufträge angewiesen, letztendlich egal welche. Und Prognos liefert vielen Kunden das, was die Kunden brauchen – ob es das Bundesfamilienministerium ist, das belegt haben möchte, dass familienpolitische Maßnahmen wirken – kein Problem.

Oder wenn die Bundesvereinigung der Arbeitgeberverbände (BDA) und die finanzkräftige Vereinigung der Bayerischen Wirtschaft (vbw) ein Anliegen haben – die passende Studie wird geliefert. Und mit der kann man dann die Medien gut versorgen. Genau das hat man nun bei der Prophylaxe gegen Belastungskorrekturen und (noch schlimmer) weitere beitragssteigernde politische Maßnahmen eingesetzt. Herausgekommen sind dann solche Schlagzeilen: Arbeitgeber sehen Tausende Jobs in Gefahr. Und für den eiligen Leser wird sogleich die wichtigste Botschaft unter der Überschrift platziert: »Arbeitgeber warnen vor rapide steigenden Sozialabgaben. Laut einer Studie des Prognos-Instituts droht bei einem Anstieg der Arbeitgeberbeiträge der Verlust Zehntausender Arbeitsplätze.«

»Jeder zusätzliche Prozentpunkt mehr koste bis 2040 etwa 90.000 Jobs, teilte die Bundesvereinigung der Arbeitgeberverbände (BDA) unter Berufung auf eine von ihr beauftragte Prognos-Studie mit … Die Wissenschaftler der Prognos-Studie begründen den Jobrückgang damit, dass sich durch steigende Sozialbeiträge die Arbeitskraft verteuert. Ohne politischen Eingriff könnten die Sozialabgaben laut Prognos bis 2030 um fast fünf Prozentpunkte auf 48,8 Prozent eines Bruttolohns steigen.«

Schlimme Sache. Aber da war doch noch ein anderes Anliegen – die Rückkehr zur Parität betreffend? Auch dazu werden wir bedient:

»Außerdem unterstrichen die Arbeitgeber mit der Studie ihre Forderung, in der Gesetzlichen Krankenversicherung an der Deckelung des Arbeitgeberbeitrages bei 7,3 Prozent festzuhalten. Eine Rückkehr zur sogenannten Parität, wonach der Krankenkassenbeitrag von Arbeitnehmer und Arbeitgeber jeweils zur Hälfte getragen wird, könnte laut Prognos bis 2030 etwa 50.000 Arbeitsplätze kosten.«

Nun wird sich der eine oder andere, vor allem aber diejenigen, die selbst rechnen können, fragen: Wie kommt man auf so eindeutig daherkommende Zahlenangaben über – angeblich – wegfallende Arbeitsplätze? Und an was erinnert einen das?

Es sollte an dieser Stelle darauf hingewiesen werden, dass wir von einer sehr überschaubaren Arbeitskostenerhöhung sprechen, wenn die Sozialversicherungsbeträge etwas angehoben werden sollten – denn für die Arbeitgeber sind die Arbeitskosten insgesamt relevant. Dazu ein Beispiel vom IAQ aus dem Jahr 2015: »Die Arbeitskostenerhebungen des Statistischen Bundesamtes machen … deutlich, dass die Befürchtungen über die ökonomischen Negativwirkungen der Lohnnebenkosten weit überzogen sind. Denn der Arbeitgeberbeitragssatz zur Sozialversicherung ist nicht mit der Belastung der Arbeitgeber durch Arbeitskosten zu verwechseln. Eine Anhebung des paritätischen Beitragssatzes zur Rentenversicherung um beispielsweise einen Prozentpunkt und des Arbeitgeberbeitragssatzes entsprechend um 0,5 Prozentpunkte führt lediglich zu einer minimalen Erhöhung der Arbeitskosten insgesamt. Grob berechnet würden in diesem Fall die Arbeitgeberbeiträge um 2,6 %, die Lohnnebenkosten um 1 % und die Personalgesamtkosten um 0,4 % steigen.

Lassen wird die Verfasser dieses Zahlenrätsels selbst zu Wort kommen. Die Studie Sozialbeitragsentwicklung und Beschäftigung. Gesamtwirtschaftliche Auswirkungen steigender Beitragssätze in der Sozialversicherung und Finanzierungsalternativen ist mittlerweile auch veröffentlicht.

Und Prognos erläutert uns die Ergebnis unter der Überschrift Steigende Sozialbeiträge kosten Arbeitsplätze:

Auch hier werden wir erst einmal mit der Schreckensbotschaft konfrontiert, damit das wirklich hängen bleibt: »Hunderttausende Arbeitsplätze könnten in Deutschland verloren gehen, sollten die Beiträge zu den Sozialversicherungen stärker steigen als bisher.«

Dann berichtet Prognos zur eigenen Studie weiter und mit Blick auf die Frage, welche Auswirkungen steigende Beitragssätze zur Sozialversicherung hätten:

»Im „Szenario Kostendynamik“ etwa würde das Bruttoinlandsprodukt (BIP) im Jahr 2040 um 120 Milliarden Euro (real) niedriger ausfallen und 600.000 Arbeitsplätze würden verloren gehen. Das Szenario geht davon aus, dass Arbeitnehmer und Arbeitgeber – im Jahr 2040 – Sozialbeiträge in Höhe von 55,5 Prozent tragen müssen – sieben Prozentpunkte mehr als bei der derzeitigen Entwicklung zu erwarten ist. Hintergrund für diesen Anstieg sind ein dauerhaft stabiles Rentenniveau auf dem derzeitigen Niveau von 48 Prozent und schneller steigende Gesundheits- und Pflegeausgaben.«

Man ahnt schon, welches Prinzip hier zum Tragen kommt: Auf die Annahmen kommt es an. Zum einen wird ein deutlicher Anstieg der Sozialversicherungsbeiträge unterstellt und – wesentlich wichtiger für die Modellierung der Ergebnisse – „schneller steigende“ Gesundheit- und Pflegeausgaben.

Aber wie kommen die auf die konkreten Zahlen? In der Studie wird darauf hingewiesen, dass man bei Prognos mit einem eigenen makroökonomischen Modell namens VIEW arbeite, das 42 Länder und damit mehr als 90 Pro- zent der Weltwirtschaft abdeckt. Und zu den hier interessierenden Wirkungskanälen steigender Sozialausgaben auf die gesamtwirtschaftliche Entwicklung wird ausgeführt (S. 13):

➔ Ein Anstieg der Sozialausgaben erhöht die Lohnkosten der Unternehmen. Dieser Kostenimpuls wird anteilig an die Preise weitergegeben, so dass sich die internationale preisliche Wettbewerbsfähigkeit der Unternehmen und damit auch deren Exportdynamik verschlechtert. Im Inland beschleunigt sich die Lohn-Preis-Dynamik, und das Zinsniveau steigt. Die höhere Inflationsrate verringert u. a. das reale verfügbare Einkommen der privaten Haushalte und damit deren Konsumausgaben.

➔ Ein Anstieg der Sozialbeiträge verringert das Nettoeinkommen der Beschäftigten und übrigen Mitglieder der Sozialversicherung. Dies hat eine Dämpfung der Konsumausgaben dieser priva- ten Haushalte zur Folge.

Diese beiden Effekte würden einer anderen Wirkung entgegen wirken: »Eine Erhöhung der Ausgaben … für Transferempfänger (z. B. Rentner, Arbeitslose) erhöht deren Einkommen. Da die Sparquote aus Transfereinkommen nahe Null ist, steigen hierdurch die Ausgaben für den privaten

Konsum in gleicher Weise. Für sich genommen wirkt sich dieser Effekt positiv auf das Bruttoin- landsprodukt aus.«

Genau hier liegt ein fundamentales Problem, das richtig durchdacht allen sehr genauen Abschätzungen von möglichen Beschäftigungsauswirkungen einen Riegel vorschiebt. Zumindest kommt es mehr als ambitioniert daher, wenn man zu dem Ergebnis zu kommen glaubt, dass bis 2030 etwa 50.000 Arbeitsplätze verloren gehen werden müssen, wenn die derzeit bestehende Deckelung der Arbeitgeber-Beiträge zur Krankenversicherung (wieder) zugunsten einer Parität aufgehoben wird. Je nach Gestaltung der oben angesprochenen „schneller steigende Gesundheits- und Pflegeausgaben“ kann ich dann Zahlen produzieren, die der Auftraggeber braucht.

Das erinnert den einen oder anderen aufmerksamen Zeitgenossen mit Sicherheit an die Diskussion und vor allem an die „empirischen“ Beiträge im Vorfeld der Einführung eines gesetzlichen Mindestlohns. Auch hier haben sich zahlreiche Ökonomen „hervorgetan“ mit präzise daherkommenden Vorhersagen wegfallender Arbeitsplätze, wenn man …

In der damaligen Szenarien-Welt ging es bei der Abschätzung möglicher Arbeitsplatzeffekte durch einen Mindestlohn um ein vergleichbares methodisches Problem, mit dem man auch bei der Frage, wie sich steigende Sozialversicherungsbeiträge (und dann auch nur auf der Arbeitgeberseite) auswirken werden, konfrontiert ist: Wie stellt sich die Arbeitsnachfrageeleastizität dar?

Dabei geht es um die Frage, wie sich die Nachfrage nach Arbeit verändert, wenn sich die Arbeitskosten verändern. Aus der damaligen Diskussion nur zwei Beispiele, in welchem Modellgebäude sich viele Ökonomen bewegen:

»Die Bedeutung von Lohnkostensteigerungen für die Arbeitsnachfrage lässt sich am besten mit der Arbeitsnachfrageelastizität messen. Diese misst die Veränderung der Beschäftigung, die mit einem einprozentigen Anstieg der Lohnkosten einhergeht. Aus der Literatur wurde für das verarbeitende Gewerbe in Deutschland auf der Basis von sektorspezifischen Daten oder auch Individualdaten geschätzt, dass eine einprozentige Erhöhung des Lohns zu einer Reduktion der Arbeitsnachfrage um -0,96 Prozent führt (vgl. Franz und König 1986). Für den Niedriglohnsektor und für Geringqualifizierte schwanken die Schätzungen der Lohnelastizität der Nachfrage je nach Autor und Studie zwischen -0,2 und -0,85 (vgl. Zimmermann und Bauer 1997; Riphahn et al. 1999; Schneider et al. 2002; Falk und Koebel 2001). In einer neueren Studie von Addison et al. (2008) wird die Lohnelastizität der Nachfrage für geringqualifizierte, gewerbliche Arbeiter/Innen auf Basis von Arbeitnehmer-Arbeitgeberdaten auf -0,6 geschätzt … Falls in einer Branche somit beispielsweise aufgrund einer preisinelastischen Güternachfrage steigende Lohnkosten an die Kunden weitergegeben werden können, sollte die Arbeitsnachfrage weniger auf Lohnsteigerungen reagieren. Auch sollte eine Branche nur dann mit einem Rückgang der Arbeitsnachfrage reagieren, wenn die Lohnsteigerungen zu einem Lohnniveau oberhalb des wettbewerblichen Marktlohns führen.«

Quelle: ZEW (2011): Evaluation bestehender gesetzlicher Mindestlohnregelungen – Branche: Dachdeckerhandwerk, Mannheim: Zentrum für europäische Wirtschaftsforschung, Oktober 2011, S. 183 f.

»Empirische Schätzungen deuten auf eine negative Lohnelastizität der Arbeitsnachfrage in einer Größenordnung von rund 0,75 hin. Beispielsweise schätzen Zimmermann und Bauer (1997) die Elastizität bei Geringqualifizierten auf – 0,85. Riphahn, Thalmaier und Zimmermann (1999) halten für den Niedriglohnsektor in Deutschland eine Elastizität von – 0,6 für das plausibelste Szenario. Eine Lohnelastizität der Arbeitsnachfrage von – 0,75 bedeutet, dass bei einer 1%igen Lohnerhöhung die Beschäftigung um 0,75% zurückgeht. Je weiter der bisher gezahlte Lohn für eine bestimmte Tätigkeit vom neuen Mindestlohn entfernt ist, desto größer ist die prozentuale Lohnerhöhung und desto stärker ist damit der Anteil verdrängter Jobs.«Quelle: Joachim Ragnitz und Marcel Thum (2007): Zur Einführung von Mindestlöhnen: Empirische Relevanz des Niedriglohnsektors, ifo Schnelldienst 10/2007, S. 34

Vgl. hierzu nur beispielhaft Bellmann et al. (2017): Mindestlohn: Längsschnittstudie für sächsische Betriebe. In dieser Studie wurden die Folgen des Mindestlohns in einem ostdeutschen Bundesland untersucht, in dem vor der Einführung des Mindestlohnes viele Arbeitnehmer unter dem Mindestlohnniveau verdient haben. Hier hätte der „Jobkiller-Effekt“ voll zuschlagen müssen. Tatsächlich ergab sich das folgende Bild:»Betrachtet man betriebliche Anpassungsmaßnahmen infolge des Mindestlohns, zeigt sich zunächst ein vergleichsweise starker positiver Effekt auf die Bruttomonatslöhne betroffener Beschäftigter, aber auch auf die Löhne von Personen die bereits im Vorhinein oberhalb von 8,50 EURO entlohnt wurden. Die Analyse zeigt jedoch kaum Hinweise dafür, dass sich die betriebliche Arbeitsnachfrage in messbarem Ausmaß verringert hätte. Wenn überhaupt gab es eine leichte Zurückhaltung bei den Neueinstellungen.«

Aber wir sind schon wieder viel zu tief drin in der Materie. Denn dem BDA und dem vbw ging es nicht wirklich um solche offenen Fragen. Sondern man hat ein handfestes Ziel und das auch durchaus erreicht: Ein paar griffige Zahlen präsentieren, was da an bedrohlichen Entwicklungen auf uns zukommt (so die Sichtweise der Auftraggeber) bzw. was auf uns zukommen könnte, wenn man die getroffenen Annahmen berücksichtigt (so die korrekte Formulierung).

Und das haben ganz viele Medien abgeschrieben und unter das Volk gebracht. Prognos hat gliedert. In die „Studie“ schaut kaum bis gar keiner mehr hinein.

Aber mancher wird sich wundern, wie oft das angebliche Ergebnis auch später noch in Artikeln, Analysen und Kommentaren auftauchen wird als Unumstößlichkeit. Eine Studie hat ergeben.