Die Diskussion über das – im weltweiten Vergleich ziemlich einmalige – duale Krankenversicherungssystem in Deutschland, wo die große Mehrheit der Menschen in der Gesetzlichen Krankenversicherung (GKV) und gut zehn Prozent in der Privaten Krankenversicherung (PKV) abgesichert sind, wird seit vielen Jahren geführt. Ob es nun um den großen Alternativentwurf – Stichwort „Bürgerversicherung“ – ging oder um partielle Verbesserungen für die (angeblich) wartezeitgeschädigten Kassenpatienten – immer wieder wurde und wird man mit der Behauptung konfrontiert, dass die privat Krankenversicherten gleichsam auf der Sonnenseite des Gesundheitssystems leben, während die große Masse an Kassenpatienten mit einer minderwertigen Versorgung abgespeist wird.

Vor diesem Hintergrund sind dann solche Meldungen von Interesse: Private Krankenversicherung oft schlechter als gesetzliche Kassen, so ist beispielsweise der Artikel von Timot Szent-Ivanyi überschrieben: »Private Krankenversicherungen bieten selbst in teuren Premium-Tarifen durchweg weniger Leistungen als gesetzliche Kassen und damit nur einen unzureichenden Schutz bei Krankheit. Das ist das Ergebnis einer Studie im Auftrag der Grünen-Bundestagsfraktion … Danach werden bei den Top-Tarifen der Versicherer im Schnitt mehr als ein Viertel (27 Prozent) der als unverzichtbar definierten Mindestanforderungen nicht erfüllt. Bei der gesetzlichen Krankenversicherung werden hingegen nur drei Prozent der Kriterien gerissen. „Die wiederkehrende Behauptung, die gesetzliche Krankenversicherung sei nur zweitklassig, wird mit dieser Untersuchung klar widerlegt“, sagte Grünen-Gesundheitsexpertin Maria Klein-Schmeink … Stattdessen könnten etliche der untersuchten Privattarife nicht einmal elementare Leistungen garantieren, kritisierte sie.«

Zu der angesprochenen Studie: Die Bundestagsfraktion von Bündnis 90/Die Grünen hat die PremiumCircle Deutschland GmbH (PCD) beauftragt, die leistungsstärksten Vollkosten-Tarife der privaten Krankenversicherer mit der gesetzlichen Krankenversicherung hinsichtlich der Erfüllung definierter Mindestkriterien zu vergleichen.

Für diesen Vergleich wurde ein Satz von 103 Mindestkriterien („PCD-Mindestkriterien“) definiert. Dazu gehören 100 Leistungen der gesetzlichen Krankenversicherung sowie drei weitere Leistungen aus dem Bereich Zahnersatz und Sehhilfen, die als Mindeststandard für den Krankenversicherungsschutz angesehen werden. Die Mindestkriterien wurden den Leistungen der 32 jeweils leistungsstärksten Vollkosten-Tarife (Unisex) privater Krankenversicherungsunternehmen gegenübergestellt.

Eine Zusammenfassung der Ergebnisse findet man hier:

➔ Bundestagsfraktion Bündnis 90/Die Grünen: Zusammenfassung Kurzstudie Leistungsvergleich GKV-PKV, Berlin, Dezember 2018

Dazu berichtet Szent-Ivanyi in seinem Artikel: »Große Lücken im Vergleich zur gesetzlichen Versicherung gibt es bei den Privattarifen insbesondere bei Kuren und der Rehabilitation. Hier erreichen fast die Hälfte der Tarife die Mindestkriterien nicht. So ist oftmals die stationäre Rehabilitation nach einem Klinikaufenthalt nicht vertraglich garantiert. Lücken bestehen auch bei der Palliativversorgung, der häusliche Krankenpflege, der Psychotherapie sowie bei Impfungen. In der stationären Versorgung gehen viele Tarife dagegen über die Mindestkriterien hinaus, weil zum Beispiel Einzelzimmer bezahlt werden. Auch beim Zahnersatz leisten die Privaten oft mehr als die gesetzlichen Kassen.«

Allerdings müsse berücksichtigt werden, dass die überwiegende Mehrheit der Privatversicherten gar nicht in den untersuchten leistungsstarken Tarifen versichert sind, sondern in Tarifen mit einem geringeren Leistungsumfang.

Aber die Studienautoren geben – laut der Zusammenfassung der Auftraggeber – auch solche Hinweise, die für die Interpretation wichtig sind:

»Die Analysten weisen darauf hin, dass das Leistungsgefüge von GKV und PKV sehr unterschiedlich ist und im Bereich der GKV in manchen Fällen trotz eines grundsätzlichen gesetzlichen Anspruchs von Leistungsentscheidungen der gesetzlichen Krankenkassen abhängig ist.

Hinzu kommen etwa Wartezeiten für gesetzlich Versicherte beim Zugang zur fachärztlichen Versorgung. Vor diesem Hintergrund seien die GKV-Leistungen nicht in jedem Leistungskriterium präzise mit den Leistungen der PKV vergleichbar. Zusätzlich muss auch darauf hingewiesen werden, dass alle verglichenen Tarife weitere (allerdings medizinisch nicht zwingend notwendige) Leistungen enthalten, die über das Leistungsniveau der GKV hinausgehen.« (S. 2)

Und an anderer Stelle (S. 7) findet man diese Hinweise: »Die Analysten von Premium Circle (PCD) weisen darauf hin, dass der Leistungsumfang in der GKV jederzeit durch Entscheidungen des Gesetzgebers veränderbar und insoweit auch nicht vertraglich fixiert ist wie in der PKV. Eine sich verschlechternde Finanzlage in der GKV kann in der Tat zu den Leistungsumfang beschneidenden Entscheidungen des Gesetzgebers führen, wie etwa in der Vergangenheit beim Zahnersatz oder bei Sehhilfen … Die Leistungsumfänge der GKV in der Heil- und Hilfsmittelversorgung sind den PCD-Analysten zufolge „oftmals nur Grundversorgung“. Die Zahnersatzleistungen sind im Vergleich zur PKV stark eingeschränkt. Darüber hinaus weist PCD darauf hin, dass der tatsächliche Leistungsumfang der GKV bei antragspflichtigen Leistungen von Bewilligungen der Krankenkassen abhängig ist.«

Das sollte man alles zur Kenntnis nehmen, bevor man in simplifizierende Jubelrufe die GKV betreffend einstimmt.

Das haben auch andere aufgegriffen: »Die Grünen haben eine Untersuchung in Auftrag gegeben, die die Überlegenheit der gesetzlichen Krankenversicherung im Vergleich zur privaten zu belegen scheint. Doch ganz so einfach ist die Sache nicht«, so Michael Kröger in seinem Beitrag Wo gesetzliche Krankenkassen besser sind als private – und wo nicht. Er zitiert den SPD-Bundestagsabgeordneten Karl Lauterbach, der die Studie mit Skepsis betrachtet. Der größte Vorteil der PKV sei nämlich, dass Privatversicherten im Falle einer ernsthaften Erkrankung Topspezialisten zur Verfügung stünden. »Für gesetzlich Versicherte sei es hingegen kaum möglich, dort einen Termin zu bekommen – obwohl sie über die Beiträge ebenfalls zur Finanzierung der Krankenhäuser, Forschungseinrichtungen und Universitäten beigetragen hätten. Und genau darin liege die eigentliche Ungerechtigkeit im System.«

Ob das nun die „eigentliche Ungerechtigkeit im System“ ist, darüber kann man trefflich streiten. Die Bundestagsfraktion der Grünen weist in ihrer Pressemitteilung Lückenhafter Schutz in der PKV auf weitere schwerwiegende Probleme hin, so die Tatsache, »dass die private Krankenversicherung praktisch eine wettbewerbsfreie Zone ist. Versicherte haben keine Wahlfreiheit. Wenn sie sich einmal für ein Unternehmen entschieden haben, sind sie dort ein Leben lang gefangen. Sie können nur um den Verlust großer Teile ihrer Altersrückstellungen zu einer anderen Versicherung wechseln.«

Und dann wird ein zweiseitiges Gerechtigkeitsproblem formuliert: »Das heutige in PKV und GKV gespaltene Krankenversicherungssystem ist doppelt unfair: Es ist unsolidarisch, weil nicht alle Versicherten zur Finanzierung beitragen. Und es ist ungerecht, weil nicht alle Versicherten qualitativ hochwertig versorgt werden.«

Das sieht die PKV natürlich anders. Der Verband der Privaten Krankenversicherung (PKV) hat sich unter dieser Überschrift zu Wort gemeldet: Vergleich von GKV und PKV: Studie von Premium Circle geht an Realität vorbei. Die Verbandsfunktionäre stellen auf eine (angeblich) hohe Zufriedenheit der Privatversicherten ab und bringt die in einen Zusammenhang mit den „eindeutigen Leistungsvorteilen der PKV“, »die offensichtlich nicht auf der selbsterdachten „Checkliste“ der Grünen-Gutachter standen.« Was sie damit meinen kann man diesen Ausführungen entnehmen:

»Zum Beispiel:

➞ Volle ärztliche Therapiefreiheit ohne Budgets

➞ schnellerer Zugang zu medizinischen Innovationen

➞ ambulante Arzttermine auch im Krankenhaus

Dagegen sind viele Leistungen, die die Gutachter in den PKV-Vertragswerken vermissen, sehr wohl Bestandteil der Versorgung von Privatversicherten. Beispiel Palliativversorgung: Tatsächlich gibt es darauf in den Tarifen vieler langjährig Privatversicherter formal keinen verbrieften Anspruch. Dies liegt aber nur daran, dass die Verträge aus einer Zeit stammen, in der diese Versorgung noch nicht sehr verbreitet war – und auch in der GKV nicht vorgesehen. Da die PKV-Unternehmen ihre Vertragswerke nachträglich nicht ändern dürfen, ist eine Leistungsausweitung nur als nebenvertragliche Zusage möglich. Dies ist schon vor Jahren branchenweit erfolgt, so dass alle Privatversicherten Anspruch auf Hospiz- und Palliativversorgung haben.«

An diesem Beispiel kann man verdeutlichen, was Karl Lauterbach meint, der in dem Artikel von Michael Kröger so zitiert wird: „Die Argumente, die PremiumCircle liefert, lassen sich von den Befürwortern der PKV allzu leicht entkräften“. Und weiter: „Wir sollten ehrlich bleiben. Und nicht in den Wettbewerb eintreten, wer innerhalb dieses fragwürdigen Systems das bessere Angebot bietet.“

Die eigentliche Problematik ist das duale Krankenversicherungssystem an sich in seiner heutigen Verfassung. Denn in der GKV und PKV gibt es unterschiedliche Anreize und differierende Steuerungslogiken (wobei man für die GKV oftmals eine „Übersteuerung“ – verbunden mit dem Effekt einer Gleichzeitigkeit von „Unterversorgung“ in wichtigen Versorgungssegmenten und einer „Fehl- und Überversorgung“ in den Bereichen, die sich durch die Vergütungssystematik beispielsweise im Krankenhaus als profitable Erlösquelle darstellen – feststellen muss, während die PKV gerade hinsichtlich der Leistungsinanspruchnahme in der ambulanten, stationären und vor allem Arzneimittelversorgung durch eine „Unter- oder Nicht-Steuerung“ charakterisiert ist, was zu „Fehl- und Überversorgung“ führen kann).

Noch gravierender sind die fragwürdigen Systemeffekte auf der Ebene der Finanzierung, die ebenfalls völlig unterschiedlich ausgestaltet ist. In der großen GKV haben wir nicht nur eine (generell und individuell) risikounabhängige Finanzierung auf der Beitragsseite, sondern der Sozialversicherungscharakter manifestiert sich in dem in der GKV praktizierten Solidarprinzip einer bruttolohnbezogenen Beitragslast (bis zur Beitragsbemessungsgrenze), was dazu führt – darauf darf und muss trotzt aller Kritikpunkte auch mal hingewiesen werden -, dass Menschen mit niedrigen Erwerbseinkommen bei gleichem Versicherungsschutz wie die mit höheren Einkommen genießen können, außerdem gibt es die beitragsfreie Familienmitversicherung. Das alles führt zu einer erheblichen Umverteilung innerhalb des Versichertenkollektivs. Die PKV hingegen folgt auf der Finanzierungsseite einer ganz anderen, individualistischen Logik mit generell und individuell risikoabhängigen Prämien, die dann hinsichtlich ihrer weiteren Entwicklung als Gefangene der jeweiligen Kohorte im entsprechenden Tarif von deren Kostenentwicklung mitbestimmt werden. Die Prämien in der PKV haben überhaupt keine Anbindung an die Höhe des jeweiligen (Erwerbs-)Einkommens. Wo das Geld herkommt, ist der PKV egal. Damit entfallen aber auch die Umverteilungsverpflichtungen, die aus einem wie auch immer ausgestalteten Solidarprinzip resultieren (würden). Und dieser Herausnahme aus dem Solidarprinzip wird in der gegenwärtigen Welt der Dualität von PKV und GKV eben nicht allen, sondern neben den Selbstständigen und den Beamten nur den Arbeitnehmern ermöglicht, die über hohe Einkommen verfügen und die versicherungsökonomisch gesehen zu den „guten Risiken“ gehören. Die finanziell gesehen starken Schultern können sich der Traglast der solidarischen Umverteilung entziehen.

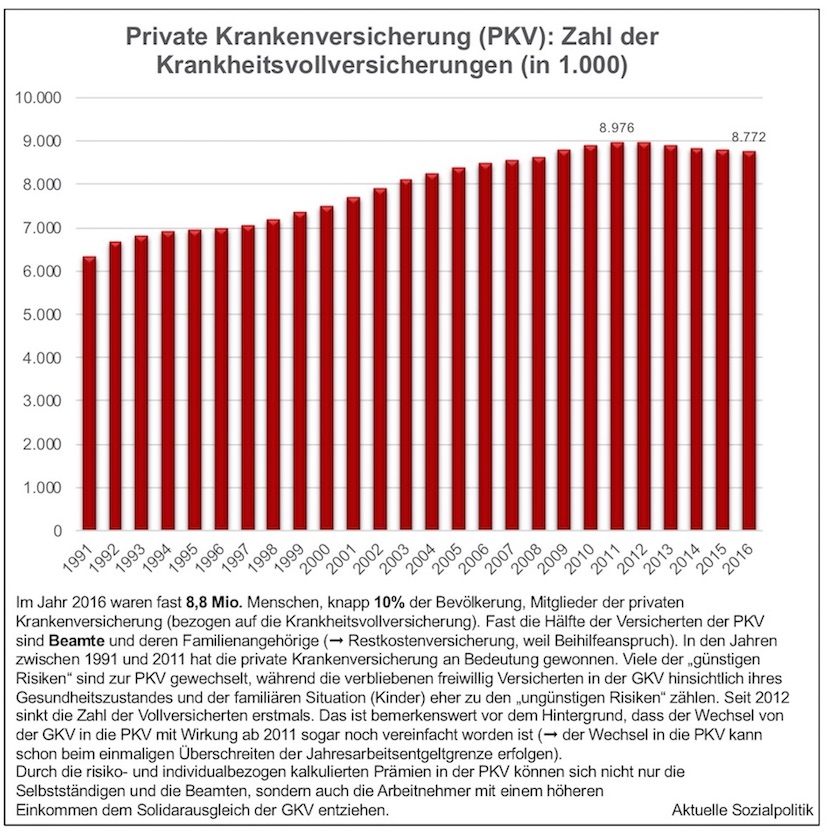

Apropos Beamte: Gut die Hälfte der Krankheitsvollversicherten in der PKV sind gar nicht voll versichert, denn es handelt sich bei ihnen um Beamte, die einen Beihilfeanspruch gegen ihren „Dienstherrn“ haben. Nur die Differenz müssen sie über eine Restkostenversicherung in der PKV absichern. Man kann die Behauptung aufstellen, dass die PKV (mit immer noch gut 50 privaten Krankenversicherungen) in Deutschland die weiße Fahne hissen müsste, wenn sie ihr Geschäft ohne die Beamten gestalten müsste. Der Staat stützt und ermöglicht erst die Existenz der PKV. Hinsichtlich der Beamten (und der bei einflussreichen Kräften größte Widerstände auslösenden eigentlich logischen Konsequenz, auch die verbeamteten Staatsdiener in die GKV einzubinden) gilt diese Charakterisierung, die in dem Beitrag Neue Studie: Beamte in die Gesetzliche Krankenversicherung? vom 10. Januar 2017 so formuliert wurde: »Aus sozialpolitischer Sicht sind die Beamten ein echter „Fremdkörper“. Sie sind nicht in die normale Sozialversicherung integriert, zahlen keine Beiträge in die Arbeitslosenversicherung, haben ihr eigenes Alterssicherungssystem, aus dem sie keine Rente bekommen, sondern nach dem Alimentationsprinzip eine dem Amt, das sie vorher mehr oder wenig ausgefüllt haben, angemessene Pension. Und auch die Absicherung im Krankheitsfall weicht ab von dem der normalen Arbeitnehmer. Denn sie bekommen zum einen von ihrem „Dienstherrn“ Beihilfeleistungen, mit den anteilig die tatsächlich angefallenen Kosten erstattet werden (im Regelfall übernimmt die Beihilfe 50 Prozent, bei Pensionären sogar 70 Prozent der Krankheitskosten). Und den Rest sichern sie über eine private Krankenversicherung ab, womit sie auch in den Genuss der meisten Besonderheiten des Privatversicherungssystems kommen.«

An dieser Stelle wird deutlich erkennbar, dass das Grundproblem eben nicht aus partiell unterschiedlichen Leistungen in GKV und PKV besteht, sondern wir mit einer höchst komplexen Systemfrage konfrontiert werden, bei der die Beamtenversorgung im Krankheitsfall eine wichtige Rolle spielt. »Die mit Steuermitteln finanzierte Beihilfe zur Gesundheitsabsicherung von Staatsbediensteten ist über das Prinzip der (anteiligen) Kostenerstattung mit dem privatärztlichen Vergütungssystem und über die ergänzende Restkostenversicherung mit der PKV verbunden … PKV und Leistungserbringer profitieren erheblich von der bestehenden Regelung, Beamte und Pensionäre zumindest partiell.« So beispielsweise Dietmar Haun und Klaus Jacobs in ihrem 2014 veröffentlichten Beitrag Beihilfe ohne Perspektive? Zur Zukunft der Gesundheitskostenabsicherung für Beamte. Bis heute ist es nicht gelungen (und auch nicht wirklich versucht worden), diesen mehrfach verschachtelten Zusammenhang aufzulösen, der zugleich für eine zementhafte Stabilisierung des Bestehenden sorgt.

Erste vorsichtige Schritte im Sinne einer Auflockerung der faktischen „PKV-Pflicht“ für Beamte lassen sich beobachten, beispielsweise in Hamburg: »Seit August haben Beamte in Hamburg nicht nur formell die freie Wahl der Krankenversicherung. Sie können einen hälftigen Zuschuss zu ihren GKV-Beiträgen erhalten. Das Modell zieht mittlerweile in anderen Bundesländern Kreise«, so Florian Staeck in seinem Artikel Beamte und GKV – Hamburgs Reform prägt aus dem August 2018. »Seit August zahlt das Land Hamburg Neu-Beamten oder Beamten, die bereits GKV-versichert sind, eine „pauschale Beihilfe“. Diese wird ausdrücklich als eine „neue Form der Beihilfe“ deklariert. Dabei erstattet das Land den Beamten, die ihr Wahlrecht ausüben, 50 Prozent der nachgewiesenen Kosten für eine Krankenvollversicherung, und zwar inklusive der Kosten für den kassenindividuellen Zusatzbetrag in der GKV.« Und Staeck bringt den grundsätzlichen Aspekt auf den Punkt, wenn er schreibt: »De facto kappt das Hamburger Modell eine Lebensader der privaten Krankenversicherung. Entsprechend aufgeregt hat die Branche die Gesetzgebung begleitet.« Allerdings – der Beobachter der Versicherungsszene wird wissen, dass es keinen begeisterten Nachahmer-Effekt in anderen Bundesländern gegeben hat. Also bislang zumindest. Zu groß ist neben praktischen Fragen einer Änderung auch die Angst vor der Systemfrage, die sich unausweichlich stellen würde. Und vor den schweren Geschützen, die nicht nur Beamte und ihre Interessenvertreter, sondern auch die im derzeitigen System von den privatversicherten Patienten durchaus erheblich profitierenden Anbietern im Gesundheitssystem bis hin zur Pharmaindustrie auffahren werden.

Und abschließend nur das zu einer rein hypothetischen Gedankenspielerei: Selbst eine Infragestellung des bestehenden dualen Krankenversicherungssystem und eine faktische Insolvenz der PKV als Vollversicherung würde keineswegs bedeuten, dass es keine privaten Krankenversicherungen mehr geben würde. Für das Jahr 2016 weist die PKV 25,1 Mio. Zusatzversicherungen aus, darunter mehr als 6,1 Mio. Zusatzversicherungen für Krankenhauswahlleistungen für GKV-Versicherte. Solche Aufstockungen und Ergänzungen zu einer Basisabsicherung würde es auch in Zukunft geben (können). Aber wie gesagt, das ist nur ein hypothetisches Gedankenspiel.