Demnächst wird die von der neuen alten Großen Koalition im Koalitionsvertrag beschlossene „Rentenkommission“ ihre Arbeit aufnehmen. Das Gremium soll bis zum März 2020 ein Gesamtkonzept für die Alterssicherung ab dem Jahr 2025 vorschlagen. Bis dahin kann man dann immer darauf verweisen, dass ja die Kommission an dem Thema arbeitet.

Zwischenzeitlich wird aus allen Ecken in den öffentlichen Raum geschossen, was angeblich unausweichlich passieren muss. „Natürlich“ geht es dabei wieder einmal um das gesetzliche Renteneintrittsalter. Und da soll es bei der „Rente mit 67“ nicht bleiben: Wir brauchen Rente mit 70 – oder 500.000 Zuwanderer im Jahr, so kommt einer der vielen Artikel aus diesem Lager daher, der sicher nicht zufällig in der apodiktischen Art und Weise der Betitelung auf Abwehrreflexe in weiten Teilen der Bevölkerung gegen solche behaupteten Zuwandererzahlen setzt, um dann die andere angeblich alternativlose Alternative durchsetzen und verankern zu können. Der Artikel stützt sich übrigens auf das Frühjahrsgutachten 2018 eines Konsortiums von Wirtschaftsforschungsinstituten. Kristina Antonia Schäfer hat das Thema in ihrem Artikel Rente mit 70: Überfällig oder überflüssig? aufgegriffen: »Unter Wirtschaftsexperten tobt ein Streit, wie der Kollaps der Rentensysteme abgewendet werden kann. Die einen fordern die Rente mit 70, die anderen halten das für überflüssig – und haben eine Alternative.«

Mit dem Hinweis auf eine Alternative meint sie die Studie Den demografischen Wandel bewältigen: Die Schlüsselrolle des Arbeitsmarkts von Erik Türk et al., die vor kurzem veröffentlicht wurde. Ein Kernpunkt in der Argumentation der gewerkschaftsnahen Wissenschaftler: Viele gängige Prognosen zum demografischen Wandel und seinen Wirkungen auf die Alterssicherung verharrten ohne Not bei „Katastrophen-Szenarien“, konstatieren die Forscher. Zentrale Gründe dafür: Sie schreiben vermeintlich stabile demografische Trends über Jahrzehnte fort, obwohl es signifikante Änderungen gibt. Dabei gibt es ein enormes Beschäftigungspotenzial, was die Folgen für die Rente erheblich verändern würde, wenn es denn erschlossen werden würde.

Und in diesem Kontext hier spielen „die“ Frauen eine gewichtige Rolle. Dazu berichtet Kristina Antonia Schäfer in ihrem Artikel:

»Die Hans-Böckler-Stiftung hat exemplarisch durchgerechnet, was passieren würde, wenn die Beschäftigungsquote von Frauen in Deutschland das heutige Niveau Schwedens erreichen würde. Dabei gingen sie von einem schrittweisen Anstieg aus, der erst im Jahr 2050 abgeschlossen wäre. Die Erwerbstätigenquote bei Männern würde dabei von heute 72,8 Prozent auf 78,3 Prozent im Jahr 2040 und 80,6 Prozent im Jahr 2060 steigen. Bei Frauen wäre der Anstieg noch deutlicher, nämlich von heute 57,8 Prozent auf 71,7 Prozent im Jahr 2040 und 76,7 Prozent im Jahr 2060.

Die Abhängigkeitsquoten würden dadurch deutlich weniger schnell ansteigen. Im „klassischen Szenario“ der demografischen Abhängigkeit würde die Quote bis 2040 um bis zu 75 Prozent und bis 2060 dann sogar um bis zu 86 Prozent ansteigen. Nimmt man hingegen das „Schweden-Szenario“ der ökonomischen Abhängigkeit, so läge der Anstieg nur bei maximal 19 Prozent im Jahr 2040 und 18 Prozent 2060.«

Dieses kleine Beispiel zeigt nicht nur, wie relativ die relativen Angaben zu Belastungsanstiegen sein können, je nach Modellierung der Parameter. Es verweist auf die offensichtlich vorhandenen Beschäftigungspotenziale gerade mit Blick auf die Frauen. Und die tauchen dann auch wieder auf an einer ganz anderen Stelle, in einer Studie, die vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) in Auftrag gegeben wurde: Höhere Erwerbsbeteiligung von Frauen entlastet die Beitragszahler bis 2050 um 190 Mrd. Euro, so ist die Pressemitteilung der Versicherungswirtschaft überschrieben. Das hat man dieser Studie entnommen:

➔ Oliver Ehrentraut et al. (2018): Frauen und Altersvorsorge. Perspektiven und Auswirkungen einer höheren Erwerbsbeteiligung auf die eigenständige Alterssicherung, Freiburg: Prognos AG, April 2018

Die Versicherungswirtschaft zitiert beispielsweise aus dem Gutachten: »Von einer stärkeren Berufstätigkeit profitieren aber vor allem die Mütter selbst. Nach Berechnungen von Prognos ist die gesetzliche Rente einer Frau, die relativ schnell nach Geburt ihrer zwei Kinder in den Beruf zurückkehrt und bald darauf in Vollzeit arbeitet, um über 50 Prozent höher als die einer Mutter, die die Erziehungszeit für beide Kinder voll ausschöpft und anschließend nur in Teilzeit arbeitet. Eine schnelle Rückkehr in den Beruf lohnt sich besonders für gut ausgebildete Frauen mit einem entsprechend höheren Gehalt.«

Wenn man die Mechanik der Rentenformel kennt, dann ist das nun kein wirklich überraschendes, sondern ein logisches Ergebnis dieser Formel. Dazu gleich mehr.

In der Medienberichterstattung hat man die Studie im Auftrag der Versicherungswirtschaft dann beispielsweise kompakt so eingeordnet: Wie Frauen die Rente retten sollen. »Die Finanzierung des Rentensystems wird immer schwerer. Jetzt sollen die Frauen es richten. Sie könnten davon sogar profitieren.« Ja klar, siehe Rentenformel.

Denn die Rentenformel basiert konzeptionell und hinsichtlich der materiellen Folgen ganz handfest auf dem Modell einer möglichst langen, mit möglichst wenigen Unterbrechungen absolvierten Vollzeiterwerbsarbeit und die möglichst immer mindestens mit dem durchschnittlichen Verdienst in der Rentenversicherung vergütet. Das wurde hier schon in vielen Beiträgen immer wieder aufgegriffen und beschrieben – vgl. beispielsweise den Beitrag Zwangsläufig, weil systembedingt: Geringverdiener und viele Frauen bleiben im deutschen Rentensystem auf der Strecke vom 5. Dezember 2017.

Teilzeitarbeit, vor allem über viele Jahre und dann auch noch verbunden mit überschaubaren beitragspflichtigen Lohneinkommen ist in der Rentenformel schlichtweg „nicht vorgesehen“ bzw. muss isoliert betrachtet zu Rentenansprüchen führen, die unterhalb der Sozialhilfe-Schwelle liegen. Und dass Teilzeitarbeit überwiegend von Frauen ausgeübt wird und das nicht nur, aber doch erheblich im Kontext mit dem gesehen werden muss, was man „Vereinbarkeit von Beruf und Familie“ nennt und auf den Tatbestand abstellt, dass es vor allem bzw. immer noch ausschließlich die Mütter sind, die nach der Geburt eines Kindes ihre Erwerbsarbeitszeit reduzieren oder gar längerer Zeit ganz aus dieser aussteigen und später, wenn dann „nur“ in Teilzeit wieder einsteigen, sollte hinlänglich bekannt sein.

„It’s the child, stupid“ – so brutal könnte man einen wichtigen Befund hinsichtlich der Frage nach der strukturellen Diskriminierung von Frauen auf dem Erwerbsarbeitsmarkt, bei der Entlohnung und dementsprechend bei lohnbezogenen Ansprüchen in sozialen Sicherungssystemen wie der Rentenversicherung zusammenfassen. Es gibt ja immer wieder die Diskussion über einen „gender pay gap“ in dem Sinne, dass die Frauen für die gleiche Arbeit teilweise mehr als 20 Prozent weniger bekommen – was so nicht richtig ist, was hier an anderer Stelle ausgeführt wurde. Dazu beispielsweise der Beitrag Wenn aus nicht falschen Zahlen falsche Ableitungen gemacht werden und die strukturellen Probleme unter die Räder der Lagerbildung kommen. Anmerkungen zum „Equal Pay Day“ vom 19. März 2017.

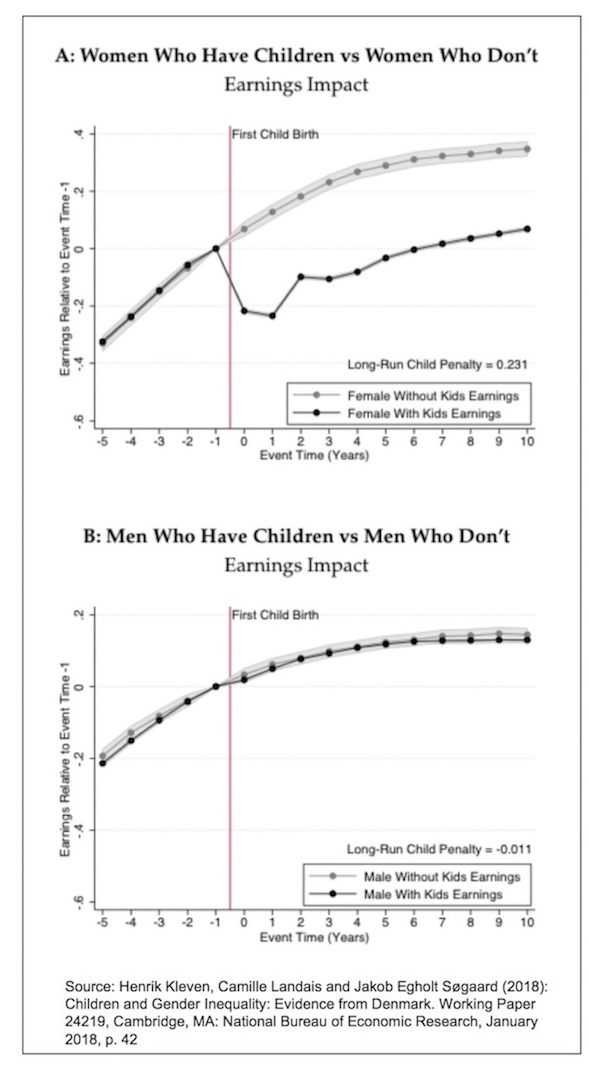

Was aber stimmt ist – gemessen an den Erwerbsarbeitseinkommen – ein bedenklicher und dann lebenslang anhaltender Absturz von Frauen, die ein Kind zur Welt gebracht haben – im Vergleich zu den Männern (von denen einige ja immer auch Väter sind) und auch zu Frauen, die diesen „Einschnitt“ nicht in ihrer Erwerbsbiografie aufweisen. Das verdeutlicht die Abbildung. Die ist dieser Studie entnommen:

➔ Henrik Kleven et al. (2018): Children and Gender Inequality: Evidence from Denmark. NBER Working Paper No. 24219, January 2018

Die Wissenschaftler kommen zu diesem Befund: »The arrival of children creates a gender gap in earnings of around 20% in the long run, driven in roughly equal proportions by labor force participation, hours of work, and wage rates … we show that the fraction of gender inequality caused by child penalties has increased dramatically over time, from about 40% in 1980 to about 80% in 2013.«

Und aus Österreich erreicht uns diese vom Arbeitsmarktservice (AMS) herausgegebene Studie, die vom Österreichischen Institut für Wirtschaftsforschung (WIFO) erarbeitet wurde:

➔ Christine Mayrhuber (2017): Erwerbsunterbrechungen, Teilzeitarbeit und ihre Bedeutung für das Frauen-Lebenseinkommen, Wien, Oktober 2017

Martina Maurer und Ina Freudenschuß, beide vom AMS Österreich, haben die Befunde dieser Studie in diesem Beitrag aufgegriffen und mit Blick auf die Alterssicherung zugespitzt: Mit Teilzeit ist keine Pension zu machen: »Jahrelange Teilzeitbeschäftigung hat dramatische Auswirkungen auf das Lebenseinkommen von Frauen. Das zeigt eine neue WIFO-Studie im Auftrag des AMS anhand von mehreren hypothetischen Einkommensverläufen. Die Unterschiede je nach Höhe der (Teilzeit-)Arbeitszeit sind zum Teil beträchtlich. Wichtigster Faktor bei der Höhe des Lebenseinkommens bleibt aber die Berufswahl von Frauen. Fällt ein schlecht bezahlter Beruf und geringe Arbeitszeit zusammen, potenziert sich das in geringen Lebenseinkommen und Pensionen.«

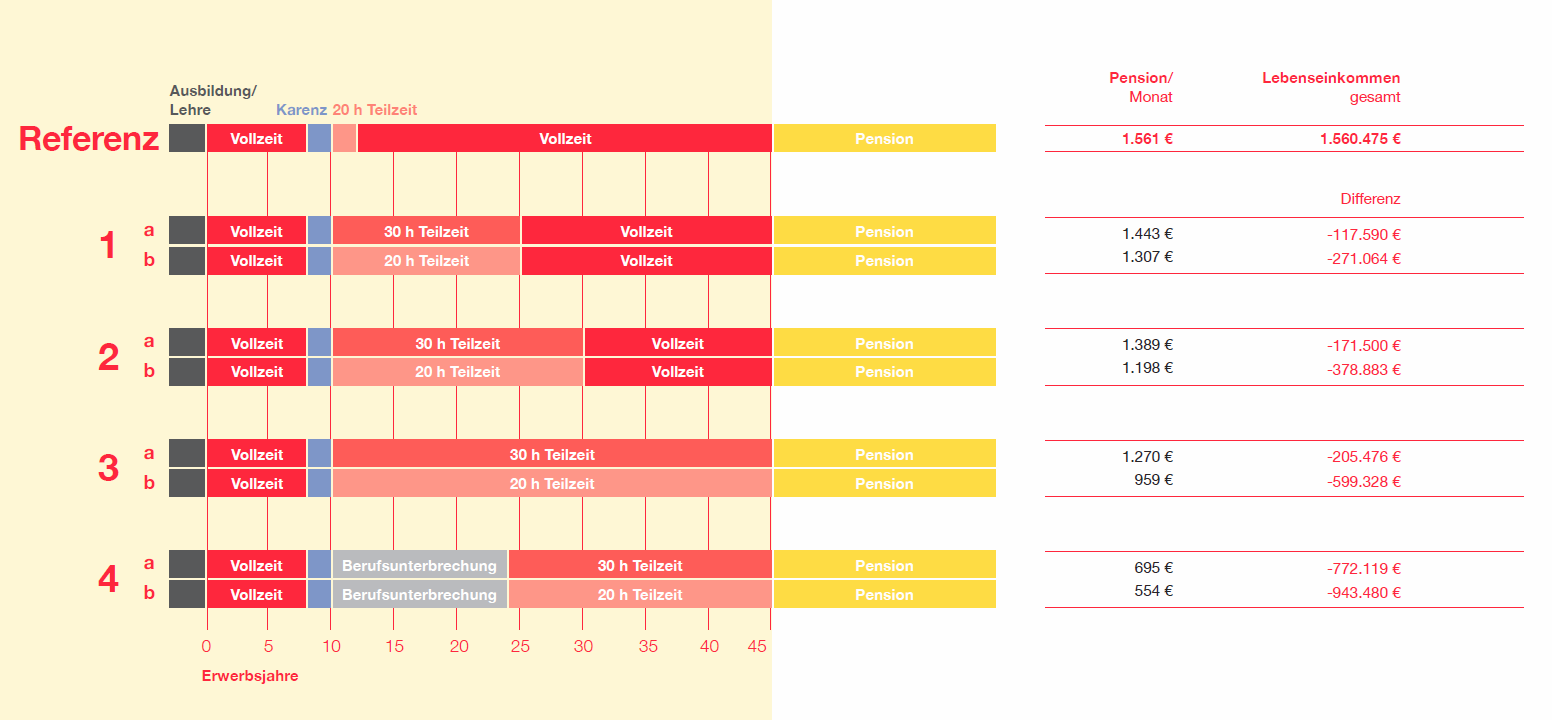

In der Studie wurden Modellrechnungen durchgeführt, die den Einkommensgap je nach Dauer und Ausmaß von Teilzeitbeschäftigung, Berufsunterbrechungen und Karenzen in absoluten Zahlen darstellen. »Dabei zeigt sich, dass die Auswirkungen von Teilzeitbeschäftigung auf das „Lebenseinkommen“ beträchtlich sind. Mit Lebenseinkommen wird das Erwerbs- und Pensionseinkommen zusammengefasst. Aber es zeigt sich auch: Teilzeitbeschäftigung mit einem höheren Stundenausmaß (z. B. 30 Wochenstunden) bringt bereits deutliche Verbesserungen beim Lebenseinkommen gegenüber Teilzeit mit geringen Wochenstunden (< 25 Wochenstunden).«

»So sinkt das Bruttolebenseinkommen um beträchtliche 600.000 Euro, wenn nach einer zweijährigen Karenz durchgehend 20 Stunden Teilzeit gearbeitet wird, im Vergleich zu einer durchgehenden Vollzeitbeschäftigung nach einer kurzen Karenz- und Teilzeitphase (siehe Grafik). Kommt eine zusätzliche Erwerbsunterbrechung dazu, bis das Kind 15 Jahre alt ist, und wird im Anschluss in Teilzeit gearbeitet, entgehen Frauen (und Familien) durchschnittlich knapp 950.000 Euro brutto.« Dabei werden auch in der österreichischen Studie die enormen Einkommensunterschiede je nach Branche deutlich: »Die Bandbreite der betrachteten Erwerbsverläufe bei 45 Versicherungsjahren reichte von 2,3 Millionen Euro Bruttolebenseinkommen (Technikerinnen) und 1,2 Millionen Euro (Beschäftigte in der Gastronomie). Frauen, die im sogenannten Niedriglohnsektor oder in schlecht bezahlten Berufen tätig sind, haben also allein aufgrund ihrer Berufswahl mit enormen Nachteilen beim Lebenseinkommen zu rechnen.«

Dabei hatte und hat die expandierende Teilzeitarbeit vor allem der Frauen einen gewichtigen Anteil an der Beschäftigungsexpansion in Österreich (wie auch in Deutschland): »Zwar stieg die Frauenerwerbsquote in den letzten Jahrzehnten enorm an (+16,8 Prozent) und liegt nun bei 71,7 Prozent (Männerwerbsquote 80,7 Prozent, 2016), doch der Großteil dieses Zuwachses erfolgte über Teilzeitbeschäftigungsformen. Die weibliche Teilzeitquote in Österreich liegt mit 47,1 Prozent deutlich über dem EU-28-Schnitt von 31,9 Prozent. Nur in den Niederlanden ist die Teilzeitquote von Frauen höher als in Österreich.«

Auch das österreichische Renten- bzw. wie es dort heißt Pensionsmodell geht wie die deutsche Rentenformel von einem Arbeitszeit-Normmodell aus, das nur sehr wenige Frauen erfüllen (können). Das hat entsprechende Konsequenzen:

»Die Folgen langer Teilzeitbeschäftigung und fehlender Versicherungsjahre kumulieren sich und zeigen sich in der Höhe des Pensionsgaps zwischen Frauen und Männern. Der durchschnittliche „Pensionsgap“, also die Unterschiede bei den erworbenen Pensionsansprüchen zwischen Frauen und Männern, ist enorm und lag bei 37 Prozent bei den Pensionsneuzugängen in die Alterspension. Eine langandauernde Teilzeitbeschäftigung von 30 Wochenstunden reduziert die Monatspension um rund 20 Prozent, bei 20 Wochenstunden sind es sogar rund 40 Prozent.«

Und dabei muss man berücksichtigen, dass das Sicherungsniveau des österreichischen Rentensystems deutlich besser ist als in Deutschland.

Und hier bei uns trägt die Zunahme der Teilzeitarbeit – vor allem in ihrer eher kurzen Form (also unter 20 Stunden), von der für die Rente desaströsen Form der geringfügigen Beschäftigung mal ganz abgesehen – ganz maßgeblich zu dem von außen beeindruckenden Erfolg der Arbeitsmarktentwicklung, dem deutschen „Jobwunder“, bei. Dazu ausführlicher und genauer die Ausführungen in dem Beitrag Sie wächst und wächst, „die“ Beschäftigung. Aber welche eigentlich? Eine Dekomposition der Erwerbstätigenzahlen vom 3. Mai 2017. Dort kann man diesen Passus finden:

»… auch aktuell entfallen die meisten zusätzlichen Erwerbstätigen auf den Bereich der sozialversicherungspflichtigen Teilzeitarbeit. Damit wird die langjährige Entwicklung fortgeschrieben. Das hat natürlich Auswirkungen, die sozialpolitisch bedeutsam sind. Und das in mehrfacher Hinsicht. Zum einen hat das eine geschlechterpolitische Dimension, denn Teilzeit ist immer noch primär eine Sache der Frauen. Hinzu kommt, dass Teilzeitarbeit überdurchschnittlich stark in Branchen vertreten ist, in denen wir mit einem niedrigen Lohnniveau konfrontiert sind – und selbst innerhalb der Branchen konnten Studien zeigen, dass es einen Lohnunterschied gibt zwischen Arbeitnehmern in Teil- und Vollzeit … Sozialpolitisch besonders brisant ist die Tatsache, dass wichtige Teile unseres sozialen Sicherungssystems, von der Arbeitslosenversicherung bis hin (vor allem) zur Rentenversicherung, auf dem Modell der möglichst ohne Unterbrechungen praktizierten Vollzeit-Erwerbsarbeit mit einer (mindestens) durchschnittlichen Vergütung basieren, man denke hier nur an die Mechanik der Rentenformel (vgl. hierzu die §§ 64 ff. SGB VI). In der gesetzlichen Rentenversicherung hat man keine reale Chancen, eigenständig ausreichende Sicherungsansprüche aufzubauen, wenn man „nur“ und das über längere Zeiträume Teilzeit arbeitet. In Kombination mit den Merkmalen „Frauen“ und „Niedriglöhne“ hat man dann – wenn keine anderweitige abgeleiteten ausreichenden Sicherungsansprüche existieren oder diese wegbrechen – eine sichere Quelle zukünftiger Altersarmut.«

Das ist nun wirklich seit langem bekannt – und (nicht nur) das wäre Grund genug, in einer Rentenkommission auch und gerade über notwendige Systemveränderungen in der Rentenversicherung nachzudenken. Aber so, wie die Kommission zusammengesetzt ist, muss es schon mit dem sozialpolitischen Teufel zugehen, wenn es dazu kommen würde. Querdenker und Experten, die bereit sind, die Systemfrage aufzurufen, die gibt es in der Kommission erkennbar nicht.

Stattdessen, aber das ist natürlich nur eine angesichts der massiven Verteilungswirkungen zuungunsten der Arbeitnehmer mit niedrigen Einkommen, brüchigen Erwerbsbiografien und weiteren Risikofaktoren frustrierte Hypothese, wird sich am Ende ganz viel um eine weitere Anhebung des Renteneintrittsalters drehen. Aber auch da könnte man sich die Arbeit sparen – wenn viele Leute nur lang genug arbeiten und vor oder wenigstens kurz nach dem dann späteren Renteneintritt versterben, dann haben wir auch kein Rentenproblem mehr.