Da ist sie schon wieder, die Debatte über eine (erneute) Anhebung des gesetzlichen Renteneintrittsalters. Der Zyniker unter den Sozialpolitikern wird vielleicht schon den Punkt erreicht haben, die Diskutanten darauf hinzuweisen, dass man diese „Und täglich grüßt das Murmeltier“-Schleife der immer wiederkehrenden Forderung auch dadurch beenden könnte, dass die meisten von uns schlichtweg so lange arbeiten, bis sie umfallen – die radikale Lösung jeden „Rentenproblems“. Aber ernsthaft: Die aktuelle Diskussion wurde angestoßen vom 73jährigen Bundesfinanzminister Wolfgang Schäuble (CDU), der ausgeführt hat, es mache relativ viel Sinn, die Lebensarbeitszeit und die Lebenserwartung in einen fast automatischen Zusammenhang auch in der Rentenformel zu bringen – sogleich bekam er Schützenhilfe: Junge Union für Anstieg des Rentenalters auf 70. Jeder, der etwas bewandert ist im System der gesetzlichen Rentenversicherung weiß, dass schon an dieser ersten Stelle einiges durcheinander geht. Wenn Schäuble davon spricht, das in der Rentenformel abzubilden, dann wäre das ein anderes, den „demografischen Faktor“ des früheren Bundesarbeitsministers Norbert Blüm (CDU) erinnernd, als das, was die Junge Union rausposaunt: „Um das Rentenniveau künftig nicht so weit absenken zu müssen, dass immer weniger Menschen davon leben können, sollten wir das Renteneintrittsalter an die steigende Lebenserwartung koppeln“, wird JU-Chef Paul Ziemiak zitiert. „Dies würde nur einen moderaten Anstieg des gesetzlichen Renteneintrittsalters zur Folge haben.“

Welchen Weg man auch immer wählen würde – der hier entscheidende Punkt ist die Legitimationsfolie, auf der sich diese Vorschläge bewegen. Immer geht es um die steigende Lebenserwartung. Und ist es nicht auch tatsächlich so, dass die dazu geführt hat, dass heute wesentlich länger Rente bezogen werden kann als früher? 1995 waren es im Schnitt 15,8 Jahre, 2014 bereits 19,3 Jahre bei allen Rentenbeziehern, bei Frauen sogar 21,4 Jahre. Und blickt man auf einen längeren Zeitraum zurück, dann kann man sogar feststellen, dass sich seit Anfang der 1960er Jahre die Rentenbezugsdauer verdoppelt hat. Im Durchschnitt. Und dieses Wort bekommt eine ganz eigene Bedeutung für einen kritischen Blick auf die Debatte.

Denn – so die Befürworter einer weiteren Anhebung des Renteneintrittsalters – die Lebenserwartung soll doch weiter steigen. Da wird der eine oder andere denken, dann ist es durchaus vernünftig, einen Anteil an diesem Zugewinn in Form einer längeren Lebensarbeitszeit zu verwenden.

Das grundsätzlich der immer wieder und auch jetzt kolportierte Anstieg der Lebenserwartung bei genauerem Hinschauen durchaus differenziert zu betrachten ist, wurde deutlich, als es um die Riester-Rente ging und die in diesem Zusammenhang vorgetragenen Vorwürfe, viele würden gar nicht das Alter erreichen (können), um einen Profit aus der privaten Altersvorsorge ziehen zu können. Die Verteidiger des kapitalgedeckten Systems haben gekontert – mit einem Hinweis auf die erwartbare deutliche Zunahme der Lebenserwartung. Vgl. dazu den Blog-Beitrag Weil der Riester-Mensch durchschnittlich hundert Jahre alt wird und weil er die FAZ liest, kann er sicher glauben, dass sie sicher ist, die (Riester)-Rente vom 27.10.2014. Darin ein Zitat: »Wie alt wird ein im Jahr 2011 geborenes Mädchen werden? Auf diese Frage gibt es ganz unterschiedliche Antworten: Knapp 83 Jahre, erfährt man vom Statistischen Bundesamt. Gut 102 Jahre heißt es bei der Deutschen Aktuarvereinigung, den Mathematikern der deutschen Versicherungen. Im Durchschnitt wohlgemerkt.« Das sind immerhin schlappe 19 Lebensjahre Unterschied.

»Das Statistische Bundesamt führt eine Periodensterbetafel. Sie berechnet die altersspezifischen Überlebenswahrscheinlichkeiten je nach Geschlecht für die Gesamtbevölkerung nach heutigen Erfahrungen. Das wahrscheinliche Lebensalter würde sich ergeben, wenn künftig keine Veränderung in der Sterbewahrscheinlichkeit („Mortalität“) eintreten würde. Weil die Menschen aber immer älter werden, „überholt“ das Leben die Sterbetafeln des Statistischen Bundesamtes immer wieder.«

Selbst wenn man diese Perspektive teilen würde, dann gilt das nur, wenn der Anstieg der Lebenserwartung nicht nur Durchschnitt gilt, sondern gleichverteilt verbucht werden kann bei allen Älteren. Und hier sind wir angekommen bei einem echten Problem.

Allein in den zurückliegenden zehn Jahren haben wir je nach Bestimmungszeitpunkt zwischen mehr als einem bis mehr als zwei zusätzliche Jahre gewonnen, berichtet uns das Statistische Bundesamt. Aber: Die Bundesstatistiker weisen in ihrer Pressemitteilung selbst auf eine erste Differenzierung der allgemeinen Werte hin, wenn sie schreiben:

»Auf der Ebene der einzelnen Bundesländer haben nach den Ergebnissen der Sterbetafeln 2012/2014 Männer in Baden-Württemberg mit 79 Jahren und 5 Monaten sowie dort lebende Frauen mit fast 84 Jahren jeweils die höchste Lebenserwartung bei Geburt. Die niedrigsten Werte weisen mit 76 Jahren und 2 Monaten Männer in Sachsen-Anhalt sowie mit 82 Jahren und 2 Monaten Frauen im Saarland auf.«

Bei den Männern wird immerhin ein Unterschied von mehr als drei Jahren ausgewiesen, zwischen dem ostdeutschen Sachsen-Anhalt (= schneller sterben) und dem westdeutschen Baden-Württemberg (= länger leben). Das ist schon eine erhebliche Differenz.

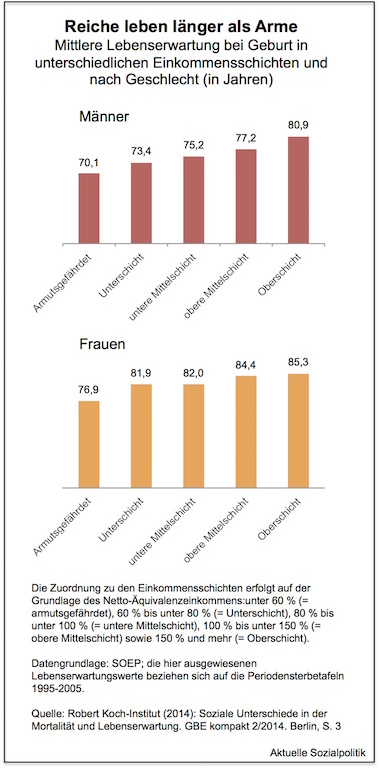

Und ergänzend kommt hinzu: Man sollte einen Blick darauf werfen, wie differenziert sich denn die ausgewiesenen Durchschnittswerte für alle darstellen, wenn man sich einzelne Gruppen anschaut, also ob es beispielsweise eine nur kleine oder doch eher große Streuung gibt zwischen den „Armen“ und den „Reichen“. Wenn man das macht, dann kommen manche kurz und prägnant zu so einem Befund, der ja auch die nicht überraschen wird, die sich notorisch Studien oder Statistiken verweigern, sondern lieber der unmittelbaren Betrachtung der Welt und wie die so funktioniert, anhängen: Reiche leben länger.

In der trockenen Sprache der Wissenschaft: Das Robert Koch-Institut (RKI) hat 2014 einen Bericht unter der Überschrift Soziale Unterschiede in der Mortalität und Lebenserwartung veröffentlicht, dem auch die Daten für die Abbildung „Reiche leben länger als Arme“ entnommen sind.

»Die bislang vorliegenden Forschungsergebnisse sprechen dafür, dass in Deutschland erhebliche soziale Unterschiede in der Mortalität und Lebenserwartung bestehen … Betrachtet man nur die Lebenszeit, die in guter Gesundheit verbracht wird, fallen die sozialen Unterschiede noch deutlicher aus. Einige Studien weisen darauf hin, dass die Überlebenschancen auch nach dem Auftreten von schwerwiegenden Erkrankungen, wie z. B. einem Herzinfarkt oder Diabetes mellitus, zuungunsten der sozial benachteiligten Bevölkerungsgruppen variieren. Neben einem niedrigen Einkommen sind eine niedrige Bildung und ein niedriger beruflicher Status mit einem höheren Mortalitätsrisiko und einer geringeren Lebenserwartung assoziiert.« (RKI 2014: 9).

Und auch der Blick zurück an dieser Stelle verdeutlicht – die Probleme haben eher zugenommen:

»Die wenigen vorliegenden Studien deuten an, dass sich die beobachteten Unterschiede zwischen den Einkommens-, Bildungs- bzw. Berufsstatusgruppen im Zeitverlauf ausgedehnt haben könnten. Dafür sprechen auch vorliegende Untersuchungen, die eine Ausweitung der sozialen Unterschiede in der Verbreitung einschlägiger, für einen beträchtlichen Anteil des Krankheits- und Sterbegeschehens verantwortlicher Risikofaktoren, darunter Rauchen und körperlich-sportliche Inaktivität, belegen … Auch mit Blick auf den allgemeinen Gesundheitszustand wird eine Zunahme der sozialen Unterschiede über die Zeit berichtet.« (RKI 2014: 9)

Fazit: Wenn man welchen Automatismus auch immer einführen würde, die im Durchschnitt steigende Lebenserwartung an ein entsprechend steigendes Renteneintrittsalter zu koppeln, dann wären die Personengruppen, die heute schon ein teilweise völlig unzureichende Versorgung durch die gesetzliche Rente erfahren, hart getroffen, denn für sie wäre das aufgrund der an das Erreichen der Regelaltersgrenze gebundene Instrument der Lebenslagen Abschläge (von an sich schon niedrigen) Renten schlichtweg nur eine weitere Rentenkürzung.