Es ist keine neue Erfahrung, dass bei Diskussionen über „die“ Rente in Deutschland immer wieder die Forderung nach einer Integration der Selbstständigen und der Beamten in die gesetzliche Rentenversicherung auf eine breite Zustimmung stößt. Vor allem die Absonderung der Beamten in einem eigenständigen Alterssicherungssystem wird oftmals als ein Gerechtigkeitsverstoß wahrgenommen (in der Regel geht das dann einher mit einem Vergleich der teilweise erheblich unterschiedlichen Höhen der Renten aus der gesetzlichen Rentenversicherung mit den Pensionen der Beamten).

Pensionen

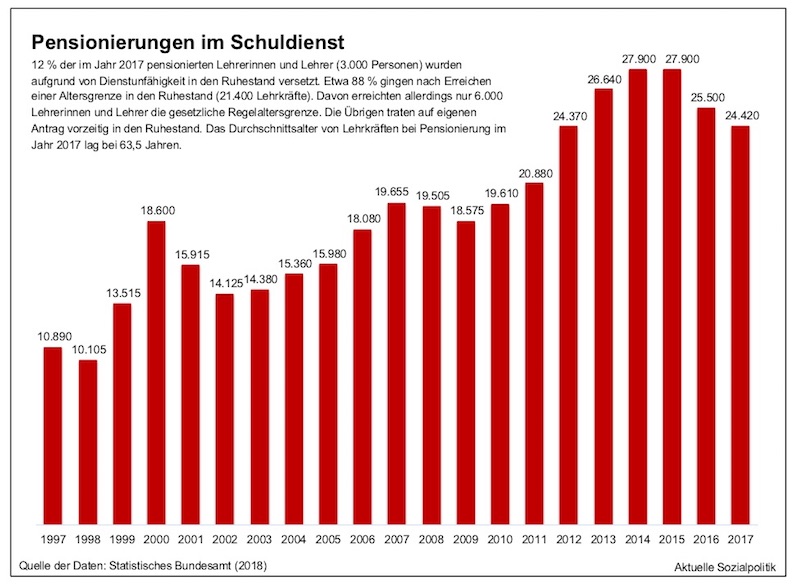

Pensionierungen von Lehrern: Drei von vier Lehrkräften gehen vorzeitig in den Ruhestand

Seit 2006 befindet sich die Zahl der neu pensionierten Lehrkräfte mit mindestens 18 000 pro Jahr auf einem hohen Niveau. Ursache hierfür ist, dass zahlreiche Lehrkräfte bis in die 1970er Jahre aufgrund steigender Schülerzahlen infolge des Babybooms eingestellt wurden. Auch wenn der Großteil dieser Lehrerinnen und Lehrer sich mittlerweile im Ruhestand befindet, werden die noch aktiven Lehrkräfte auch in den kommenden Jahren für eine hohe Zahl an Pensionierungen sorgen. Die Pensionierungswelle ebbt allerdings bereits ab. Das berichtet das Statistische Bundesamt unter der Überschrift Zahl der Pensionierungen von Lehrkräften 2017 erneut rückläufig.

Der Pensionsfonds für die Finanzierung der Altersversorgung der Beamten in Rheinland-Pfalz wird aufgelöst

Über die eigene Welt der Altersversorgung der Beamten in Form der Pensionen wurde grundsätzlich bereits in dem Beitrag Jenseits des gewöhnlichen Rentners: Die mit einem statistisch langen Leben beglückten Beamten und ihre Pensionen am 12. Juni 2017 berichtet. Darin ging es um die besondere Frage, wie sich eine nach oben vom Durchschnitt abweichende Lebenserwartung der Beamten auf die Finanzplanungen derjenigen auswirkt bzw. auswirken müsste, die die Beamtenpensionen zu berappen haben, also Bund, Bundesländer und Kommunen. Auslöser war die Stadt Hamburg (zugleich Bundesland), wo die längere Lebenserwartung der Beamten bislang nicht berücksichtigt wurde bei der Bemessung des Finanzbedarfs, was nun in einem neuen Berechnungsmodell nachgeholt werden soll und muss.

Der grundsätzliche Aspekt bei der Finanzierung der Beamtenversorgung besteht darin, dass die anfallenden Pensionen prinzipiell aus dem laufenden Steueraufkommen des Dienstherrn finanziert werden müssen. Es handelt sich also um ein der Gesetzlichen Rentenversicherung vergleichbares Umlageverfahren, denn auch dort werden keine Rücklagen für später zu zahlende Renten gebildet. Laufende Pensionen aus den laufenden Steuereinnahmen. Dieses Grundmuster wurde allerdings 1982 durchbrochen im Zuge einer bereits damals geführten Diskussion über eine zukünftige „Pensionslawine“ aufgrund der Tatsache, dass in den 1960er und 1970er viele zusätzliche Beamte eingestellt worden sind und die ab 2010 schrittweise in den Ruhestand wechseln werden. Mit dem neuen § 14a Bundesbesoldungsgesetz (BBesG) hat die „Versorgungsrücklage“ das Licht der Beamtenwelt erblickt.

Mit dem Ansammeln von Geldern in einem Sondervermögen sollen Gebietskörperschaften für die absehbar zunehmenden Pensionslasten der öffentlichen Haushalte Vorsorge betreiben. Nun sollte man nicht so naiv sein zu glauben, dass die Dienstherren, also beispielsweise der Bund oder die Länder, gleichsam zusätzliches Geld organisieren und für ihre Beamten ansparen. Dazu muss man nur einen Blick werfen auf den bereits genannten § 14a BBesG, denn da findet man gleich im Absatz 1 die Information, woher man sich das Geld holt:

»Um die Versorgungsleistungen angesichts der demographischen Veränderungen und des Anstiegs der Zahl der Versorgungsempfänger sicherzustellen, werden Versorgungsrücklagen als Sondervermögen aus der Verminderung der Besoldungs- und Versorgungsanpassungen nach Absatz 2 gebildet. Damit soll zugleich das Besoldungs- und Versorgungsniveau in gleichmäßigen Schritten von durchschnittlich 0,2 Prozent abgesenkt werden.«

Alles klar? Die gesetzlich beschlossenen Gehaltsanpassungen der Beamten und die daraus resultierenden Anpassungen der Pensionen in den Jahren zwischen 1999 und 2017 werden um jeweils 0,2 Prozent abgesenkt und dieses Geld soll dann den Rücklagen zugeführt werden. So gesehen handelt es sich eben nicht um einen echten Arbeitgeberanteil, sondern der holt sich das von seinen Beamten, denen er die Beträge ansonsten hätte auszahlen müssen. Die dadurch eingesparten Beträge sollen einem Sondervermögen zugeführt werden. Die Mittel dieser Sondervermögen dürfen laut Gesetz nur zur Finanzierung künftiger Versorgungsausgaben verwendet werden. So die Theorie.

Nun könnte man an dieser Stelle ganz grundsätzlich die Frage aufwerfen, ob das ökonomisch gesehen ein wirklich überzeugender Ansatz ist, dass eine Gebietskörperschaft, die nicht nur hohe Schuldenlasten zu tragen hat, sondern Jahr für Jahr neue, zusätzliche Schulden aufnehmen musste, um die Lücke zwischen Ausgaben und Einnahmen zu schließen, einen Teil des Budgets in einen Spartopf steckt. Man finanziert also aus einem Teil der neuen Schulden den Finanzreserve für später.

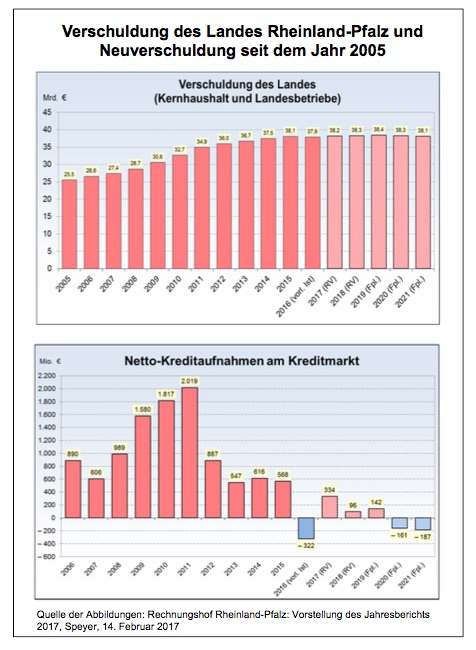

Zum Bundesland Rheinland-Pfalz teilt uns der Rechnungshof des Landes anlässlich der Vorstellung des Jahresberichts 2017 mit:

»Die Haushalts- und Finanzlage des Landes bleibt infolge der überdurchschnittlich hohen Verschuldung und der damit zusammenhängenden Zins- und Tilgungsleistungen weiterhin angespannt … Trotz eines nochmals deutlich verbesserten Steueraufkommens und eines historisch niedrigen Zinsniveaus reichten die Eigenfinanzierungsmittel im Haushaltsjahr 2015, für das die Landesregierung Entlastung beantragt hat, nicht zur Deckung aller Ausgaben aus. Zur Sicherstellung des Haushaltsausgleichs mussten neue Schulden von 568 Mio. € für den Kernhaushalt und 80 Mio. € für die Landesbetriebe aufgenommen werden. Dadurch stieg die Gesamtverschuldung auf ihren bisher höchsten Stand von 38,1 Mrd. €.«

Wir nähern uns jetzt dem hier interessierenden Thema Pensionsfonds: So schreibt der Rechnungshof: »Zum Haushaltsausgleich wurden 2015 allein für den Kernhaushalt neue Schulden von 568 Mio. € aufgenommen. Zudem waren Darlehen von 80 Mio. € zur Deckung von Ausgaben der Landesbetriebe notwendig. Das Land verschuldete sich in Höhe von fast 700 Mio. € neu bei dem Pensionsfonds und der Versorgungsrücklage, während es 130 Mio. € bei sonstigen Dritten tilgte.«

Und dann setzen die Rechnungsprüfer noch einen oben rauf:

»Der Anteil der Investitionsausgaben an den bereinigten Gesamtausgaben (Investitionsquote) betrug in Rheinland-Pfalz 9,5 % … Wären allerdings die Zuführungen an den Pensionsfonds entsprechend der Praxis anderer Länder nicht als Investitionen, sondern als besondere Finanzierungsausgaben gewertet worden, hätte die Investitionsquote lediglich 6,1 % betragen.«

Wie jetzt, wird der eine oder irritiert fragen: Das Land verschuldet sich bei seinem eigenen Pensionsfonds, dem er doch Mittel für die Altersvorsorge der Beamten zugeführt hat und dann werden die auch noch als Investitionen verbucht? Wie soll das denn funktionieren? Das hört sich irgendwie nicht seriös an.

Eine erste Auflösung dieses finanztechnischen Rätsels kann man diesem Passus eines Berichts des SWR entnehmen:

»Den Pensionsfonds gibt es seit 1996. Das Startkapital betrug damals fünf Millionen DM. Die Ministerien zahlen seither einen Teil des Gehalts der neu angestellten Beamten darin ein. Das waren bis zu 500 Millionen Euro jährlich. Dadurch wuchs der Fonds auf 5,1 Milliarden Euro. Tatsächlich liegt in ihm kaum noch echtes Geld, sondern vor allem Schuldscheine. Denn das Land hat sich seine Einzahlungen immer wieder zurückgeliehen, weil es Geld brauchte. Zudem wies das Land die Einzahlungen als Investitionen aus. Dies ermöglichte es dem Land, neue Schulden zu machen – trotz Schuldenbremse.«

Ein echtes und doppelt aufgepumptes Karusellgeschäft, so kommt das daher. Man wollte gleich zwei Fliegen mit einer Klappe erschlagen – zum einen an Mittel für die Neuverschuldung kommen, gleichzeitig die „Investitionen“ aufblähen. Und offensichtlich haben das auch andere so gesehen: Ende Februar hatte der Verfassungsgerichtshof (VGH) in Koblenz Teile des Pensionsfonds, und damit gleich den ganzen Landeshaushalt 2014/2015 für verfassungswidrig erklärt und damit einer Klage der CDU-Opposition Recht gegeben (vgl. Verfassungsgerichtshof Rheinland-Pfalz, VGH N 2/15, Urteil vom 22.02.2017).

Die Landesregierung musste also was machen. Und hier das Ergebnis: Pensionsfonds wird aufgelöst, meldet der SWR oder diese Meldung: Rheinland-Pfalz löst Pensionsfonds auf. Die für die Altersversorgung der Beamten nötigen Mittel werden künftig aus dem laufenden Haushalt bereitgestellt, so die Finanzministerin Doris Ahnen (SPD). Auch die umstrittene Vermögensverwaltungsfirma PLP Management GmbH & Co KG soll aufgelöst werden, die über Anleihen von 800 Millionen Euro mit dem insgesamt 5,65 Milliarden Euro schweren Pensionsfonds verbunden ist.

Nun ist man also bei der Finanzierung der Beamtenpensionen wieder bei der Umlagefinanzierung aus den laufenden Steuereinnahmen angekommen – und gerade in den Bundesländern wird sich aufgrund der vielen Beamten, die Landesbeamte sind, die Pensionsfrage stellen, wenn sich an der Finanzarchitektur der Länder nichts ändert, die kaum über eigene Steuern verfügen. Und bei denen die Schuldenberemse scharf gestellt wird. So dass die unweigerlich steigenden Ausgaben für die Pensionen einen immer gewichtigeren Platz einnehmen werden in den Landeshaushalten und dort die überhaupt noch verbliebenen Gestaltungsspielräume weiter einengen werden.

Jenseits des gewöhnlichen Rentners: Die mit einem statistisch langen Leben beglückten Beamten und ihre Pensionen

Überall redet man von Renten und Rentenreformen, wobei die einen darunter die Fortsetzung der bisherigen Deckelungs- und Kürzungspolitik verstehen, während einige andere das Rentenniveau wieder anheben und an anderen Stellschrauben im System der gesetzlichen Rentenversicherung drehen wollen, um die finanzielle Lage der Rentner zu verbessern. Noch andere – wie beispielsweise die CDU – wollen gar nichts sagen zur Rentenpolitik bis zur Bundestagswahl (vgl. Union verzichtet im Wahlkampf auf eigenes Rentenkonzept), während die anderen Parteien wie jüngst die SPD Rentenreformvorschläge in die Öffentlichkeit getragen haben, über die man natürlich sofort hergefallen ist – ein besonders fragwürdiges Beispiel für den offensichtlich asymmetrischen Wahlkampf, der hier inszeniert wird, denn wenn man keine inhaltliche Position bezieht, dann kann man auch nicht kritisiert werden und die anderen bekommen ihr Fett weg, was bei vielen Wählern hängen bleibt, weniger aber das Wegtauchen der Union in dieser Frage. Aber da gibt es noch ein anderes, ganz und gar eigenes Alterssicherungssystem neben der gesetzlichen Rentenversicherung: die Pensionen der Beamten.

Nein, hier soll jetzt nicht das Fass mit möglichen Neiddebatten über die (angeblich bzw. tatsächlich) gute Versorgung der im Ruhestand befindlichen Staatsdiener aufgemacht werden, nicht einmal die offensichtlichen Ungleichbehandlungen und daraus resultierende Gerechtigkeitsfragen stehen hier im Mittelpunkt. Dazu könnte man viel sagen und das wird auch hin und wieder an die Oberfläche der öffentlichen Diskussion gespült. »Alle reden über Rentenreformen – aber warum packt keiner die Pensionen der Beamten an? Deren Altersbezüge sind hoch. Nur sie selber streiten das gern ab«, so beginnt beispielsweise ein Artikel von Nadine Oberhuber aus dem Juni 2016 über Beamtenpensionen.

Keine Zufälligkeit unabhängiger Ereignisse. Der Bund kapituliert vor den Niedrigzinsen und bereitet gleichzeitig einen neuen Vorstoß in die Welt der Kapitaldeckung vor

In den kommenden Wochen und Monaten steht uns eine intensive rentenpolitische Debatte bevor. Nicht nur angesichts des grundsätzlichen Problemdrucks und der kontroversen Diskussion über Altersarmut, sondern auch, weil die Bundesarbeitsministerin angekündigt hat, im November ihr Renten-Konzept vorzulegen. Dabei, so viel ist sicher, wird es auch um Veränderungen im Bereich der Betriebsrenten gehen (vgl. dazu den Beitrag Neues Spiel, neues Glück? Die „neue“ Betriebsrente soll kommen – arbeitgeberzugewandt, tarifvertragsorientiert und noch mehr staatlich gepampert vom 27.09.2016). Die betriebliche Altersvorsorge (bAV) soll unter anderem durch neue Zuschüsse und höhere steuerliche Förderung sowie einen Wegfall von Rentengarantien durch den Arbeitgeber gestärkt werden (vgl. auch Der Entwurf ist (fast) fertig!). Also nach den miserablen Erfahrungen mit der Subventionierung der privaten Vorsorge bei der Riester-Rente über Steuermittel wird es erneut um eine steuerfinanzierte Förderung eines kapitalgedeckten Systems gehen, denn die betriebliche Altersvorsorge gehört zu dieser Gruppe. Gerade an der Kapitaldeckung entzünden sich nicht nur auf das Vorhaben bezogene, sondern auch ganz grundsätzliche Zweifel hinsichtlich der Sinnhaftigkeit einer Subventionierung. Diese Zweifel haben in den vergangenen Jahren und mit Blick auf die absehbar vor uns liegende Zeit einen weiteren Schub bekommen durch die Niedrig-, Niedrigst-, Null- und Negativzinswelt, die es allen kapitalgedeckten Systemen zunehmend schwer bis unmöglich macht, die erforderliche Verzinsung über eine rentierliche Anlage des Kapitals zu erwirtschaften. Hinzu kommt, dass eigentlich mittlerweile angekommen sein sollte, dass auch die kapitalgedeckten Systeme demografieanfällig sind und sich dem nicht entziehen können.

In diesem Umfeld müssen zwei Auffälligkeiten zur Kenntnis genommen werden. Zum einen fokussiert die rentenpolitische Debatte fast ausschließlich auf die umlagefinanzierte gesetzliche Rentenversicherung (hierbei vor allem das Rentenniveau sowie andere zentrale Parameter in der „ersten Säule“ wie – wieder einmal – das gesetzliche Renteneintrittsalter), hinzu kommen geplante Änderungen in der betrieblichen Altersvorsorge („zweite Säule“) und mit Abstand folgt dann die private Vorsorge („dritte Säule“).

Kaum bis gar nicht in den Blick genommen wird hingegen die Tatsache, dass es eine Personengruppe mit einem ganz eigenen Alterssicherungssystem gibt, das sich in vielerlei Hinsicht von dem, was für die ganz große Mehrheit das relevante System ist, unterscheidet. Gemeint sind natürlich die Beamten und ihre Versorgung im Alter über Pensionen.

Die Beamten und ihr eigenes Versorgungssystem tauchen nur hin und wieder auf im Kontext der Debatte über eine „Erwerbstätigen“- oder „Bürgerversicherung“, in die alle einbezogen werden sollen. Aber schon bei der Integration der Selbständigen, sofern sie nicht bereits eingebunden sind, öffnet sich ein wahres Schlachtfeld der Widerstände und Einwände. An den Beamten und ihren Pensionen erhitzen sich zwar die Gemüter, aber hier scheint sogar den Befürwortern eines strukturellen Umbaus die Puste auszugehen.

Aber die Beamtenversorgung an sich lebt nur theoretisch auf einer Insel, von der aus sich distanziert zuschauen lässt, wie die Rentenpolitik im großen, komplexen Ganzen versinkt. Denn die Pensionen müssen ja auch finanziert werden und vereinfacht gesagt werden sie wie in einem Umlagesystem finanziert, die heutigen Pensionen werden also aus den heutigen Steuereinnahmen bestückt. Anstelle der Beiträge der heute aktiven Versicherten treten dann die Steuereinnahmen des Staates. Aber natürlich sind auch die vieldiskutierten Probleme der gesetzlichen Rentenversicherung Herausforderungen für die Beamtenversorgung. Denn wenn die Ausgaben steigen, dann müssen entsprechend mehr Einnahmen aufgebracht und verwendet werden für die Finanzierung der Ausgaben. Und wenn die Ausgaben besonders stark steigen, weil demografisch bedingt viele Pensionäre mit Eintritt in den Ruhestand auf die Empfängerseite wechseln, dann stößt dieses System an die gleichen Grenzen wie die umlagefinanzierte Rente. Mithin ergeben sich auch im Versorgungssystem der Beamten die gleichen Schlüsselfragen: Soll man übergehen zu einem System der einnahmeorientierten Ausgabenpolitik, wie das in der Rentenversicherung mit dem Paradigmenwechsel Anfang des Jahrtausends gemacht wurde? Was natürlich bedeutet, dass man dann auch die gleichen Folterwerkzeuge ansetzen muss, also eine Absenkung des Niveaus der Pensionen, eine Anhebung des gesetzlich fixierten Eintritts in den Ruhestand und damit verbunden lebenslange Abschläge von den Pensionszahlungen bei vorzeitiger Pensionierung.

In Teilen, wohlgemerkt in Teilen, kann man diese Mechanismen in den zurückliegenden Jahren durchaus im Versorgungssystem der Beamten nachzeichnen.

Aber es gibt ja auch noch eine andere Möglichkeit, die ebenfalls Bestandteil des Paradigmenwechsels in der Rentenpolitik Anfang des Jahrtausends war: Abbau des gesetzlichen, umlagefinanzierten Systems und (angeblicher) Ersatz durch kapitalgedeckte Altersvorsorge, also nicht Aufstockung dessen, was die Menschen aus dem Regelsystem bekommen („Cappuccino-Modell“) im Sinne einer zusätzlichen Leistung, sondern man schneidet aus dem Kuchen des Regelsystems was raus und erwartet, das dann aus dem kapitalgedeckten System wieder kompensieren zu können.

Diesen Weg ist man seitens des Bundes auch mit Blick auf die Beamtenpensionen gegangen. Ausgelöst durch das sichere Wissen um den erwartbaren Anstieg der Ausgaben, wenn die vielen Beamten aus den geburtenstarken Jahrgängen in den Ruhestand übertreten werden. Also hat man konzeptionell den Ansatz gewählt, einen Teil der später fälligen hohen Ausgaben, die ja aus dann erwirtschafteten Steuermitteln zu finanzieren wären, aus vorher angesparten Mitteln zu finanzieren.

Die Umsetzung dieses Ansatzes erfolgte über zwei zentrale Instrumente:

- Die 1999 errichtete Versorgungsrücklage: Sie leistet eine Teildeckung und ist eigentlich befristet bis 2017: Für sie zieht die Regierung von den Besoldungserhöhungen der Beamten jeweils 0,2 Prozentpunkte ab und legt die Beträge ebenfalls bei der Bundesbank zurück; dies sind inzwischen 4,5 Milliarden Euro.

- Und der 2007 eingerichtete Versorgungsfonds, aus dem dann die zukünftigen Pensionslasten der ab 2007 neu eingestellten Beamten – so der Anspruch am Anfang – voll kapitalgedeckt zu finanzieren wären: Für alle neu eingestellten Beamten führt die Regierung seither nach versicherungsmathematischen Grundsätzen kalkulierte Beiträge an den Fonds ab, den die Bundesbank verwaltet. Die Beiträge machen derzeit je nach Laufbahn der Beamten 27,9 bis 36,9 Prozent ihrer ruhegehaltsfähigen Bezüge aus. Insgesamt legte die Regierung damit im vergangenen Jahr 590 Millionen Euro neu zurück. Der Bestand des Fonds erhöhte sich bis Ende 2015 auf 2,3 Milliarden Euro.

Man kann schnell erkennen, wo sich strukturelle Probleme mit der konkreten Ausgestaltung der kapitalgedeckten Instrumente verbinden. Kapitaldeckung braucht Zeit und die angestrebte vollständige Kapitaldeckung der Pensionen der Bundesbeamten sollte und kann ja nur für die ab 2007 eingestellten Beamten erfolgen, so dass sich die Zielerreichung, sollte sie überhaupt möglich sein, über viele Jahrzehnte hinziehen wird. Die meisten heutigen Beamten sind ja vor 2007 eingestellt worden und für deren Ausgaben kann man, wenn überhaupt die Zahlungen aus der Rücklage in Rechnung stellen.

Nun entfaltet sich ein technisches und zugleich ein – aus den anderen kapitalgedeckten Systemen mehr als bekanntes – strukturelles Problem, beide zusammen haben dazu geführt, dass die Bundesregierung einen „Entwurf eines Gesetzes zur Änderung des Versorgungsrücklagegesetzes und weiterer dienstrechtlicher Vorschriften“ (BT-Drucksache 18/9532 vom 05.09.2016) auf den gesetzgeberischen Weg gebracht hat.

- Zur Versorgungsrücklage: Dem Gesetzentwurf kann man folgende Problemdiagnose und Lösungsvorschlag entnehmen: »Nach der aktuellen Fassung des Versorgungsrücklagegesetzes (VersRücklG) wären die Mittel der Versorgungsrücklage ratenweise bereits ab 2018 zur Entlastung des Haushalts von Versorgungsausgaben einzusetzen mit der Folge, dass das Sondervermögen innerhalb von 15 Jahren aufgezehrt werden würde. Für die unmittelbare Bundesverwaltung zeichnet sich jedoch ab, dass die Versorgungsempfängerzahl noch längere Zeit auf hohem Niveau bleiben und der Höchststand erst gegen 2035 eintreten wird. Nach der aktuellen Fassung des Versorgungsrücklagegesetzes (VersRücklG) wären die Mittel der Versorgungsrücklage ratenweise bereits ab 2018 zur Entlastung des Haushalts von Versorgungsausgaben einzusetzen mit der Folge, dass das Sondervermögen innerhalb von 15 Jahren aufgezehrt werden würde. Für die unmittelbare Bundesverwaltung zeichnet sich jedoch ab, dass die Versorgungsempfängerzahl noch längere Zeit auf hohem Niveau bleiben und der Höchststand erst gegen 2035 eintreten wird.«

- Zum Versorgungsfonds: Air spricht der Gesetzentwurf Klartext mit Blick auf die ab 2007 eingestellten Beamten: »Die ursprünglich intendierte vollständige Kapitaldeckung der späteren Versorgungsausgaben dieses Personenkreises lässt sich aber auf Grund der Niedrigzinsphase bis auf Weiteres nicht erreichen. Vor dem Hintergrund der sehr langfristig angelegten Ausrichtung des Versorgungsfonds kann zwar davon ausgegangen werden, dass er die Phase extrem niedriger Zinsen überdauern wird. Der aktuellen Entwicklung ist aber durch Umstellung auf ein anteiliges Deckungsverfahren Rechnung zu tragen.«

Die Bundesregierung plant also mit der Gesetzgebung folgende Veränderungen: Die 1999 errichtete Versorgungsrücklage soll länger erhalten werden, indem der Beginn der Mittelentnahme auf das Jahr 2032 verschoben wird. So soll die Aufzehrung des Vermögens verhindert werden, bevor das mit dem Gesetz bezweckte Ziel erreicht wird, die Höchstlast bei den Versorgungsausgaben zu dämpfen. Und die Versorgungsrücklage soll gestärkt werden, indem ihr „bis 2031 weiter die Einsparungen aus der Absenkung des Höchstruhegehaltssatzes zugeführt werden“. In diesem Zusammenhang erfolge eine weitere Stärkung aus der Fortsetzung der Verminderungen von Bezügeerhöhungen. Dies soll „letztmalig und befristet bis 2024“ erfolgen.

Gleichzeitig verabschiedet man sich nicht nur von dem Ziel einer vollständigen Kapitaldeckung der zukünftigen Pensionen der neuen Beamten durch den Versorgungsfonds und reduziert das auf eine Teilkapitaldeckung (deren Umfang aber nicht präzisiert wird). Sowohl für die Rücklage wie auch für den Fonds will man zudem einen aus der gegebenen Rendite-Realität diktierten Verzweiflungsschritt vollziehen: „Optimierung der Anlagestrategie“ so wird das technokratisch genannt, mit dem Ziel einer „weiteren Stärkung des Kapitalisierungsgrades“ von Versorgungsrücklage und -fonds: Danach können künftig – neben der bislang allein möglichen Anlage in Anleihen – bis zu 20 Prozent der Mittel der Rücklage in Aktien investiert werden. Also rein in die möglicherweise rentierlichen, möglicherweise aber eben auch hoch risikobehafteten Anlageformen, die bislang nicht zugelassen waren.

Zu diesem gesetzgeberischen Vorhaben der Bundesregierung gab es am 17.10.2016 im Bundestag eine öffentliche Anhörung. Die schriftlichen Stellungnahmen der geladenen Institutionen und Einzelsachverständigen können hier abgerufen werden. Unter der Überschrift Änderungen bei der Beamtenversorgung berichtet der Pressedienst des Bundestags neben viel Zustimmung auch von kritischen Tönen:

»Professor Eckart Bomsdorf von der Universität Köln sagte, mit der Vorlage verabschiede sich „der Gesetzgeber nahezu klammheimlich von dem Versprechen einer vollständigen Finanzierung der Versorgungsausgaben der ab 2007 beim Bund eingestellten Beamten mit Hilfe dieses Vorsorgefonds“. In welcher Höhe später die Pensionen aus diesem Fonds finanziert werden, solle in einer Verordnung geregelt werden. „Das riecht für mich nach einer Finanzierung aus dem Versorgungsfonds nach Kassenlage“, fügte Bomsdorf hinzu.«

Na klar, was soll er denn auch anderes machen, der Gesetzgeber. Denn auch er muss zur Kenntnis nehmen, dass eine vollständige oder auch nur substanzielle Kapitaldeckung der Beamtenpensionen gar nicht zu erreichen sein wird. Insofern passt er sich den Realitäten an – die er allerdings an anderer Stelle wieder negiert oder ausgeblendet, siehe die einführenden Anmerkungen zur anstehenden Subventionierung kapitalgedeckter Systeme in der nicht-exklusiven Alterssicherung für de normalen Arbeitnehmer.

Dietrich Creutzburg hat folgerichtig seinen Artikel zu den gesetzgeberischen Aktivitäten des Bundes unter diese Überschrift gestellt: Bundesregierung kapituliert vor Niedrigzinsen: » … die Bundesregierung als Dienstherr von mehr als 300.000 Bundesbeamten bekommt … ein Problem: Ihr seit zehn Jahren bestehender Kapitalstock für künftige Pensionen verzinst sich nicht mehr wie erhofft.« Die beschriebenen Lösungsversuche der Bundesregierung interpretiert Creutzburg so: »Sie verabschiedet sich schlicht von dem Ziel, zukünftige Pensionslasten vollständig aus dem Kapitalstock zu decken; stattdessen nimmt sie lieber höhere Haushaltsrisiken in der Zukunft in Kauf.« Der „aktuellen Entwicklung“ sei „durch Umstellung auf ein anteiliges Deckungsverfahren Rechnung zu tragen“, so zitiert auch er aus dem Gesetzentwurf. Das ist die Grundsatzentscheidung, aber wie die genau umgesetzt wird, soll hinter die Gardinen gezogen werden: Im Sinne einer „flexibleren Regelung“ werde „der Gesetzeswortlaut verschlankt“; alles nötige werde später per Rechtsverordnung geregelt, heißt es zur Begründung in dem Entwurf.

Die Regelungen werden kommen, es bleiben aber Fragen. Einemir Blick auf das Pensionssystem „der“ Beamten im engeren Sinne und eine systemübergreifende Frage darüber hinaus.

- Eis gibt ja nicht die Beamten, sondern Beamten beim Bund, bei den Bundesländern, den Kommunen und bei den ehemaligen Staatsunternehmen Bahn, Post und Telekom. Und die Bundesbeamten, um die es hier erst einmal geht, sind aus der Vogelperspektive betrachtet nicht die größte Gruppe der Beamten, die findet man aufgabenbedingt auf der Ebene der Bundesländer. Und wie hieß es in dem 2014 veröffentlichten Beitrag Ist die Beamtenversorgung langfristig noch finanzierbar? von Alexandras Altis und Sebastian Koufen: »Der Anteil der Versorgungsausgaben an den gesamten Ausgaben der öffentlichen Haushalte wird in den nächsten Jahren deutlich steigen. Betroffen sind fast ausschließlich die Länder im früheren Bundesgebiet. Dies liegt einerseits daran, dass personalintensive staatliche Leistungen wie Bildung und innere Sicherheit im föderalen Staatsaufbau überwiegend von der Landesebene bereitgestellt werden und damit der Anteil der Personalausgaben in den Landeshaushalten sehr viel höher ist als beim Bund. Hinzu kommen die Folgen des Babybooms der 1960er-Jahre, der auch die Rentenversicherung vor große Herausforderungen stellt. Dieser hat in den 1970er-Jahren den Bedarf an Lehrkräften deutlich erhöht und zu einer Einstellungswelle beigetragen. Die damals eingestellten Jahrgänge werden bis etwa 2025 in den Ruhestand gehen und zu einem erheblichen Anstieg der Versorgungsausgaben führen. In den darauffolgenden Jahren treten die geburtenstarken Jahrgänge in den Ruhestand und sorgen dafür, dass das Ausgabenniveau auch in den folgenden Jahrzehnten hoch bleiben wird.« (Altis/Koufen 2014: 192). Wenn man also die Ebene der Bundesländer noch hinzuzieht, dann wird vollends klar, dass man kapitaldeckende Träume Träume sein lassen sollte.

- Darüber hinaus mit Blick auf die Gesetzgebung des Bundes in eigener Sache: Dietrich Creutzburg zitiert in seinem Artikel den CDU-Politiker Heribert Hirte: Es fehle bisher insgesamt „ein Ansatz, der die infolge des Niedrigzinses in vielen Rechtsbereichen auftretenden Fragen konsistent beantwortet. Das reicht von den Lebensversicherungen über Erstattungs- und Nachzahlungzinsen im Steuerrecht bis zur Bewertung von Rückstellungen für Betriebsrenten und Pensionen.“ Die müssen sich eben noch gedulden.