Die Erwerbsminderungsrente ist eine überaus bedeutsame sozialstaatliche Leistung. Derzeit beziehen mehr als 1,8 Mio. Menschen diese Form der Rente, weil sie nicht mehr oder nur äußerst eingeschränkt in der Lage sind, über Erwerbsarbeit nicht nur den Lebensunterhalt zu decken, sondern darüber auch Rentenanwartschaften zu erwirtschaften. Seit Jahren konstatiert die Mehrheit der Rentenexperten sozialpolitischen Handlungsbedarf in diesem Teilbereich der Alterssicherung, denn die Höhe der Leistung ist niedrig und die Betroffenen werden bis zu ihrem Tod auf diese Leistungen angewiesen sein. Der durchschnittliche Zahlbetrag der knapp 168.000 im Jahr 2018 neu zugegangenen Renten wegen Erwerbsminderung betrug in Westdeutschland 730 Euro und in Ostdeutschland 753 Euro. Da ist jede Verbesserung der Erwerbsminderungsrente ein wahrer Segen.

Nun hat die Große Koalition in der letzten Legislaturperiode bereits zweimal – 2014 und dann 2017 – gesetzgeberische Verbesserungen vorgenommen, die zu höheren Erwerbsminderungsrenten führen. Und zuletzt gab es mit dem RV-Leistungsverbesserungs- und -Stabilisierungsgesetz erneut Verbesserungen: Die Zurechnungszeit ist für Rentenzugänge im Jahr 2019 in einem Schritt auf 65 Jahre und 8 Monate angehoben worden. Anschließend wird sie in Anlehnung an die Anhebung der Regelaltersgrenze weiter auf 67 Jahre verlängert. »Beginnend mit dem Jahr 2019 wird das Ende der Zurechnungszeit für Neurentner jährlich bis zum Jahr 2031 schrittweise angehoben. Bei versicherten Personen, deren Erwerbsminderungsrente im Jahr 2031 beginnt, wird das Erwerbsleben schließlich fiktiv bis zum Alter von 67 Jahren verlängert«, so das Bundesarbeitsministerium (BMAS).

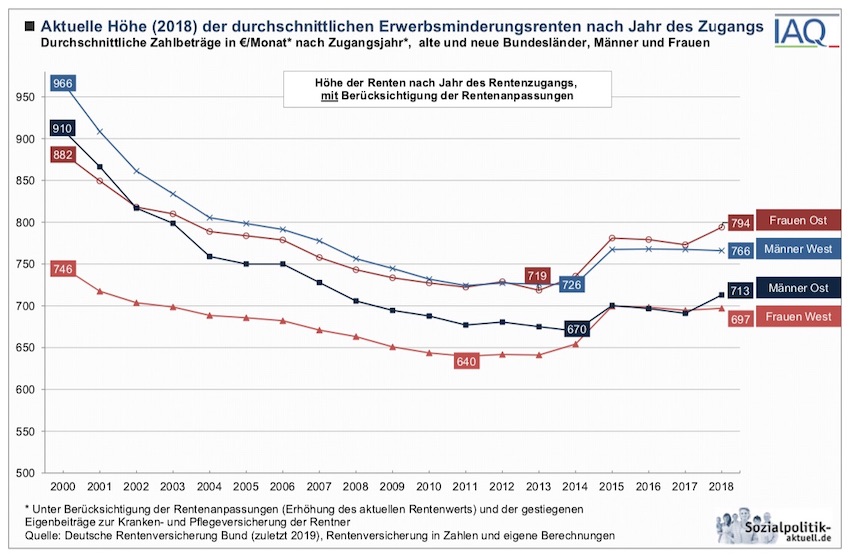

Aber wenigstens bei den neuen Zugängen in die Erwerbsminderungsrente scheinen die gesetzgeberischen Maßnahmen zu wirken, wenn man sich den Anstieg der Rentenzahlbeträge in den vergangenen Jahren anschaut:

In den Erläuterungen findet man diesen Hinweis zu der ab 2012 erkennbaren Trendwende bei der Höhe der neuen Erwebsminderungsrenten: »Für den Wiederanstieg der durchschnittlichen Zahlbeträge sind eine Reihe von Faktoren verantwortlich: Von besonderer Bedeutung ist dabei die mit dem Rentenversicherung-Leistungsverbesserungsgesetz von 2014 eingeführte Ausweitung der Zurechnungszeiten um zwei Jahre auf das vollendete 62. Lebensjahr für EM-Neuzugänge sowie die Günstigerprüfung. Hinzu kommen die weiteren Ausweitungen durch das EM-Leistungsverbesserungsgesetz von 2017, durch das die Zurechnungszeit auf das vollendete 65. Lebensjahr angehoben wird.«

Also wird alles eindeutig besser. Oder? »Diese Vergleiche im Zeitverlauf führen leicht zu irreführenden Ergebnissen.« Diesen ernüchternden Einwurf findet man bei denen, die gerade den an sich doch deutlichen Wiederanstieg der Zahlbeträge in ihrer Abbildung dargestellt haben. Und sie reichen eine weitere Zeitreihe nach, die dann doch ein etwas anderes Bild zeigt:

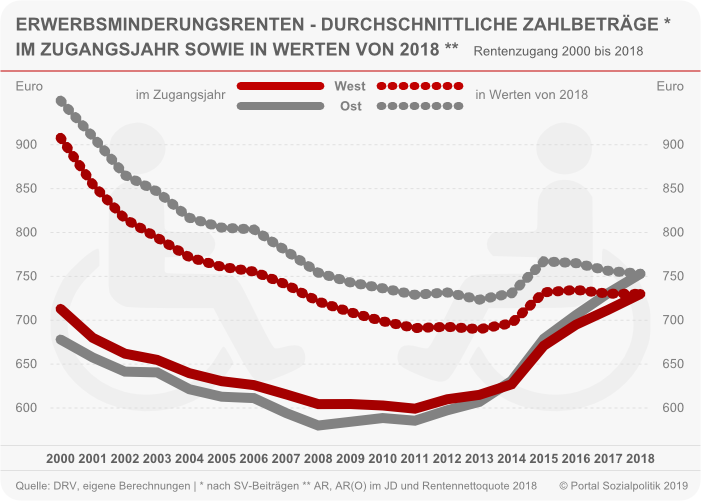

»Denn sie lassen unberücksichtigt, dass die durchschnittlichen Altersrenten in den Zugangsjahren vor 2018 auf deutlich niedrigen aktuellen Rentenwerten basieren als die Altersrenten im Jahr 2018. Die jeweilige Höhe des aktuellen Rentenwerts und dessen Anpassung im Zeitverlauf müssen also eingerechnet werden, um einen sinnvollen Vergleich durchführen zu können«, kann man den dazu gehörenden Erläuterungen entnehmen.

Genau an dieser Stelle setzt auch der Rentenexperte Johannes Steffen an, der dazu jetzt diese Veröffentlichung vorgelegt hat: Rentenzahlbeträge 2000 – 2018: Ist der Sinkflug der Erwerbsminderungsrenten gestoppt? »Trotz des deutlichen Anstiegs der Zahlbeträge während der laufenden Dekade befinden sich die EM-Renten seit der Jahrtausendwende im Sinkflug.« Und auch er stützt sich bei der scheinbar widersprüchlichen Diagnose auf eine genauere Analyse der Daten unter Berücksichtigung der Rentenwertentwicklung.

Dazu erläutert Steffen: »So lag der durchschnittliche Zahlbetrag 2018 im Westen zwei Prozent höher als im Jahr 2000 – was Stabilität suggerieren könnte; im Osten legte er sogar elf Prozent zu. Über den gleichen Zeitraum ist allerdings der aktuelle Rentenwert (AR) im Jahresdurchschnitt um 29 Prozent gestiegen, der AR(O) sogar um 42 Prozent. Erst die Umrechnung der Beträge auf eine einheitliche Wertebasis (2018) macht das Ausmaß des Sinkflugs deutlich: Bei den Zugängen des Jahres 2018 lagen die durchschnittlichen Zahlbeträge um ein Fünftel niedriger als die auf aktuelle Werte umgerechneten Beträge des Zugangsjahres 2000. Unter der (modelltheoretischen) Annahme, dass der gesamte Zugang an EM-Renten des Jahres 2000 auch im Jahr 2018 noch im Rentenbezug gewesen wäre, hätte deren durchschnittlicher Zahlbetrag (West) nicht 713 Euro, sondern 908 Euro betragen. Nur der Vergleich auf Grundlage einer einheitlichen Wertebasis ist ein einigermaßen sinnvoller Vergleich.«

Wie aber ist der Sinkflug der durchschnittlichen Zahlbeträge bei neu zugegangenen EM-Renten zu erklären? Dazu weist Steffen auf ein Bündel von Ursachen hin, die zugleich von enormer sozialpolitischer Brisanz sind:

➔ Die im Jahr 2001 eingeführten Abschläge liefern nur eine Teilerklärung, zumal parallel zu den Abschlägen auch die Zurechnungszeit verlängert wurde.

➔ Eine sehr viel größere Bedeutung kommt soziodemografischen Strukturveränderungen im Rentenzugang zu; hervorzuheben sind vor allem

➞ der gestiegene Frauenanteil,

➞ stark rückläufige Beitragszeiten in Kombination mit einer im Durchschnitt gesunkenen Entgeltposition bei den Männern

➞ sowie insgesamt die gestiegene Bedeutung von Zeiten der (Langzeit- oder Mehrfach-) Arbeitslosigkeit.

➔ Vergleichbar die Einordnung des IAQ: »Die Ursachen für die über viele Jahre anhaltende und erst seit 2014 überwundene Abwärtsentwicklung der EM-Renten sind vielfältig und überlagern sich. Verantwortlich sind in erster Linie die rückläufigen Entgeltpunkte. Die Veränderungen der Arbeitsverhältnisse und der Erwerbsbiografien, die den Arbeitsmarkt seit Jahren kennzeichnen – wie Niedriglöhne, unstete Beschäftigung, Zeiten von Mehrfach- und Langzeitarbeitslosigkeit – machen sich in durchschnittlich niedrigen und sinkenden Entgeltpunkten bemerkbar. Die Erwerbsminderungsrentner sind davon im besonderen Maße betroffen, da sie überproportional häufig unter hohen körperlichen und/oder psychischen Arbeitsbelastungen zu leiden hatten, über keine oder nur niedrige schulischen und beruflichen Abschlüssen verfügen und sich die Arbeitsmarktrisiken auf diese Beschäftigtengruppen konzent- rieren. Verschärfend kommt hinzu, dass bis Ende 2010 für Zeiten der Arbeitslosigkeit im Rechtskreis des SGB II Beiträge nur auf der Grundlage einer Bemessungsgrundlage von zuletzt 205 Euro geleistet wurden. Dem entsprach nach einem Jahr Arbeitslosigkeit ein Rentenanspruch von brutto 2,19 Euro im Monat.

Zudem ist zu berücksichtigen, dass seit der Reform der Erwerbsminderungsrenten im Jahr 2000 die Summe der persönlichen Entgeltpunkte durch Abschläge bis zu einer maximalen Höhe von 10,8 Prozent vermindert wird, wenn der Bezug einer Erwerbsminderungsrente vor Vollendung des 63. Lebensjahrs erfolgt. Die zeitgleiche Anhebung der Zurechnungszeiten hat die rentenkürzenden Wirkungen der Abschläge dabei nur teilweise ausgeglichen. Allerdings spielen die Abschläge für die Erklärung des Rückgangs der Zahlbeträge nur für die Zeit bis 2004 eine Rolle: Denn nach dem Abschluss der Einführungsphase (2000 bis 2003) liegen das Maß der Abschlagsbetroffenheit sowie die Höhe der durchschnittlichen Abschlagsmonate und der durchschnittlichen Abschlagssumme auf einem unverändert hohen Niveau …, sie können seitdem auch nicht mehr steigen, da die Höchstwerte bereits erreicht sind. Sie sind insofern nicht für die Fortsetzung des Abwärtstrends verantwortlich.«

Unter Berücksichtigung der Einflussfaktoren bilanziert Johannes Steffen: »Diese Entwicklungen verweisen zugleich darauf, dass eine Reform des Leistungsrechts der Erwerbsminderungsrenten, die sich seit 2014 auf die Verlängerung der Zurechnungszeit konzentriert, am Ende zu kurz greift. Zwar konnte hierdurch der Abwärtstrend der Zahlbeträge gestoppt und leicht gedreht werden – eine nachhaltige Umkehr des Trends lässt sich dadurch aber vermutlich nicht erreichen.«

Und: »Das Risiko der Erwerbsminderung konzentriert sich zunehmend auf sozial »Schwächere«. Zeiten der Niedriglohnbeschäftigung sowie der Arbeitslosigkeit prägen die Erwerbsverläufe der Betroffenen in weit größerem Ausmaß als die der Gesamtheit aller Versicherten. Soziale Risiken und Benachteiligungen am Arbeitsmarkt kumulieren so in ihren negativen Wirkungen auf die Rentenanwartschaften.«

Gerade an einer solchen sozialpolitisch brisanten Stelle stellt sich die Frage: Wie kann man das abmildern, wenn man das denn wollte? Dazu sieht Steffen zwei konzeptionelle Ansatzpunkte:

➔ Zum einen müsste die Regelung zur sogenannten Rente nach Mindestentgeltpunkten, mit der geringe Pflichtbeiträge um 50 Prozent ihres Wertes auf maximal 75 Prozent des Durchschnittsentgelts aufgewertet werden, auf Zeiten der Niedriglohnbeschäftigung nach 1991 verlängert werden.

➔ Und zum anderen sollten Zeiten der Arbeitslosigkeit (evtl. auch solche mit Bezug von ALG gemäß SGB III) den Status bewerteter Anrechnungszeiten (bzw. beitragsgeminderter Zeiten) erhalten; dies führt im Rahmen der (begrenzten) Gesamtleistungsbewertung im Einzelfall ebenfalls in aller Regel zu höheren Rentenanwartschaften.

Nun ist das Rentenrecht bekanntlich ein mehr als komplexes Gefüge und Johannes Steffen weist abschließend auf ein Dilemma hin, das hier schon in dem Beitrag Stabilisierung und Verbesserung der Leistungen der gesetzlichen Rentenversicherung: Ein Gesetzentwurf und seine Untiefen am Beispiel der Erwerbsminderungsrente vom 3. September 2018 thematisiert wurde. Dort wurde ein Dilemma beschrieben, das aus »der unterschiedlichen Sicherungslogik im Vergleich einer „normalen“ Altersrente und einer Erwerbsminderungsrente (resultiert). Im bestehenden System muss jede Teil-Verbesserung bei den Erwerbsminderungsrenten im Zusammenspiel mit den für alle geltenden Abschlägen zunehmend zu Überlappungsproblemen und – möglichen! – Anreizproblemen führen.« In den Worten von Johannes Steffen:

»Ein in der Debatte strittiger Punkt bleiben die dauerhaften Abschläge auf EM-Renten von im Maximum bis zu 10,8 Prozent. Grundsätzlich sind Abschläge bei Erwerbsminderung, deren Eintritt vom Versicherten ja nicht beeinflusst werden kann, nicht vertretbar. Vor dem Hintergrund einer perspektivisch bis zum vollendeten 67. Lebensjahr reichenden Zurechnungszeit wäre ihre Abschaffung allerdings mit neuen Verwerfungen verbunden. Mit der Zurechnungszeit wird bei Erwerbsminderung eine Erwerbs- bzw. eine Erwerbseinkommens-Biografie fingiert, die künftig bis zum vollendeten 67. Lebensjahr reicht. Damit werden Rentenanwartschaften konstituiert, die vergleichbare nicht erwerbsgeminderte Personen, die vor Erreichen der Regelaltersgrenze Altersrente beziehen (müssen), nicht erwerben können.«

In einer Modellrechnung illustriert Steffen, was im Zusammenspiel mit einer Verlängerung der Zurechnungszeit bis zum 67. Lebensjahr passieren würde, wenn man die Abschläge bei den Erwerbsminderungsrenten – wie es eigentlich geboten wäre – abschaffen würde: »Anwartschaften in dieser Höhe können vergleichbare nicht erwerbsgeminderte Versicherte mit identischer jährlicher Entgeltposition und geschlossener Erwerbsbiografie erst mit vollendetem 67. Lebensjahr erreichen.«

Eines aber muss abschließend – neben dem offensichtlichen und bislang noch nicht eingelösten rentenpolitischen Handlungsbedarfen angesichts der Veränderungen auf Seiten der zukünftig in das System kommenden Betroffenen – erneut aufgerufen werden: Bei allen Verbesserungen der letzten Jahre für die Neurentner bleibt die Tatsache, dass die, die schon Erwerbsminderungsrente beziehen müssen, ausgeschlossen sind und bleiben von den Besserstellungen und damit auch von höheren Renten.