Es gibt Meldungen, die fallen bei vielen Medien auf einen fruchtbaren Boden der Weiterverbreitung: »Psychische Krankheiten sind die häufigste Ursache für Berufsunfähigkeit in Deutschland. Betroffen sind vor allem Frauen.« So beispielsweise dieser Artikel: Immer mehr Menschen wegen psychischer Erkrankungen arbeitsunfähig. Und weiter erfährt der beunruhigte Leser: »Mehr als ein Drittel aller Arbeitnehmer (37 Prozent) scheiden vorzeitig aus ihrem Beruf aus, weil sie unter psychischen Krankheiten wie Burnout, Depression oder Angststörungen leiden. Im Jahr 2009 waren es noch 26,6 Prozent – das ist ein Anstieg von knapp 40 Prozent.«

Wo haben die solche Zahlen her? »Das geht aus einer Studie des bayerischen Versicherers Swiss Life hervor.« Eine Studie also. Gibt es die im Original? Nun ja, eine Pressemitteilung gibt es von dem Versicherungsunternehmen, aus der sich auch die Berichte in den Medien bedienen: Swiss Life-BU-Report: Anstieg um 40 Prozent. Immer mehr Menschen werden wegen psychischer Erkrankungen berufsunfähig, so ist die überschrieben. Dort erfahren wir am Anfang für die kurzatmigen Leser: »Frauen deutlich häufiger betroffen als Männer • Psychische Leiden sind über viele Berufsgruppen hinweg seit Jahren auf dem Vormarsch und die Ursache Nummer eins für eine Berufsunfähigkeit (BU). • Das Risiko ist für Frauen mit 44 Prozent deutlich höher, aufgrund psychischer Ursachen ihren Beruf aufgeben zu müssen als für Männer (28 Prozent). • 30-jährige Frauen sind mit 47 Prozent besonders stark betroffen.«

»Die Swiss Life hat nach eigenen Angaben bei Berufsunfähigkeitsversicherungen einen Marktanteil von über sieben Prozent auf dem deutschen Markt, absolute Zahlen nannte das Unternehmen nicht«, kann man diesem Artikel entnehmen: Immer mehr psychisch Kranke können nicht mehr arbeiten.

Und eine weitere Differenzierung muss vorgenommen werden: Es geht um Berufsunfähigkeit, aber Überschriften wie Immer mehr psychisch Kranke können nicht mehr arbeiten generalisieren den Tatbestand, dass die Betroffenen in ihrem Beruf nicht mehr arbeiten können, was aber nicht bedeuten muss, dass sie überhaupt nicht mehr arbeiten können. In dem letzteren Fall würde man von einer Erwerbsunfähigkeit sprechen – und in diesem Fall gibt es die Erwerbsminderungsrente.

Der von Swiss Life bei den eigenen Kunden ermittelte Anstieg von knapp 40 Prozent seit dem Jahr 2009 bei Arbeitnehmern, die aufgrund psychischer Erkrankungen vorzeitig aus ihrem Beruf ausscheiden, scheint sich mit Daten der Gesetzlichen Rentenversicherung zu decken: »Im Jahr 2018 wurden mehr als 170.000 stationäre Rehabilitationen wegen psychischer Krankheiten bewilligt, das sind rund 50.000 mehr als zehn Jahre zuvor. Das entspricht einem Anstieg von 40 Prozent«, so diese Meldung: Immer mehr Menschen wegen psychischer Erkrankungen arbeitsunfähig. Neben der Tatsache, dass man auch hier bei den Begriffen aufpassen muss, denn arbeitsunfähig kann erwerbs- oder „nur“ berufsunfähig bedeuten, muss es aber nicht, wenn man an die „normale“ Arbeitsunfähigkeit, also die Krankschreiben eines Arbeitnehmers denkt. Und mit Blick auf das „harte“ Kriterium einer Erwerbsminderungsrente kann man einem anderen Artikel entnehmen: »Die gesetzliche Rentenversicherung des Bundes zahlte 1983 weniger als zehn Prozent der Erwerbsminderungsrenten wegen psychischer Störungen, 2017 war es bereits fast die Hälfte – 41.186 von 83.583 Fällen.«

Weitaus bedeutsamer für die Bewertung der Zahlen ist diese Anmerkung:

»Die Ergebnisse der Studie deuten allerdings nicht darauf hin, dass deutsche Arbeitnehmer häufiger psychisch krank werden als in früheren Jahrzehnten. Viel eher gehen die Fachleute der Rentenversicherung davon aus, dass Depressionen, Burnout und andere Leiden inzwischen besser erkannt und damit häufiger diagnostiziert werden können.«

Und mit Blick auf die Erwerbsminderungsrente ist ein langfristiger Blick auf die Anteile der Erwerbsminderungsrenten an allen neuen Versichertenrenten relevant (vgl. dazu: Zugänge von Alters- und Erwerbsminderungsrenten sowie Anteile der EM-Renten an den Zugängen insgesamt, 1996 – 2017): »Bis etwa 2003/2004 zeigt sich ein Rückgang sowohl der absoluten als auch der relativen Werte. Seit dieser Zeit gewinnen die Erwerbsminderungsrenten jedoch wieder leicht an Bedeutung im Rentenzugangsgeschehen: Der Anteil ist von 17,3 % (2004) auf 21,4 % (2013) gestiegen. Das starke Absinken des Anteils auf bis zu 17 % im Jahr 2015 dürfte … mit Sondereffekten zusammenhängen. Es bleibt abzuwarten, ob sich der 2016 zu verzeichnende Wiederanstieg auf 18,2 % eine Trendwende darstellt.« Und zur Erläuterung: »Im Hintergrund der längerfristigen Entwicklungen stehen die seit Anfang 2012 in Kraft getretene stufenweise Heraufsetzung der Regelaltersgrenze auf 67 Jahre und die schon seit längerer Zeit wirksamen Schritte der Heraufsetzung der vorgezogenen Altersgrenzen bis hin zur Abschaffung der vorgezogenen Altersrente für Frauen und wegen Arbeitslosigkeit und nach Altersteilzeit (ab 2012, jeweils für Geburtsjahrgänge ab 1952). Dies führt dazu, dass sich die Möglichkeiten eines frühzeitigen Altersübergangs durch Bezug einer Altersrente – auch um den Preis von Abschlägen – zunehmend beschränken und dass vermehrt Versicherte, die 60 Jahre und älter sind, in den Kreis potenzieller Erwerbsminderungsrentner nachrücken.«

Aber wieder zurück zur Swiss Life-Auswertung der eigenen Datenbestände, die sich auf Berufsunfähigkeit (und damit nicht automatisch auf Erwerbsunfähigkeit) beziehen, und deren prozentuale Darstellung den Kurzschluss nahelegen, dass es sich um Anteilswerte handelt, die für alle Arbeitnehmer gelten. Dem ist wie dargestellt keineswegs so und auch die von allen abgeschriebene Dramatik des angeblichen Anstiegs der psychischen Krankheiten muss relativiert werden (ohne damit deren Bedeutung irgendwie kleinreden zu wollen). Offensichtlich geht es dem Versicherungsunternehmen vor allem um zwei Aspekte:

Zum einen will man darauf aufmerksam machen, dass die bisherige Grundannahme, überwiegend Menschen mit körperlich anstrengenden oder risikoreichen Tätigkeiten sind von der Berufsunfähigkeit betroffen, im Lichte der Zahlen korrigiert werden muss. Das hätte Auswirkungen auf die Kalkulation der Prämien in der private BU-Absicherung, denn bislang galt: Je riskanter der Beruf, desto teurer der Versicherungsschutz. Diese Formel hatte und hat Auswirkungen insbesondere für körperlich Tätige.

»In diesem Kontext hatten es in der Vergangenheit besonders jene Berufstätigen schwer, an günstige Tarife oder überhaupt an Angebote für einen BU-Schutz zu kommen, die in männlich dominierten Berufen mit schweren körperlichen Tätigkeiten arbeiteten – was umso mehr galt, je mehr sie bestimmte Risikoberufe ausübten. Der Fliesenleger oder der Bauarbeiter im Straßen- und Tiefbau sind oft zitierte Beispiele für Berufe, die einen besonders teuren BU-Schutz nach sich ziehen. Körperliche Tätigkeiten, so die Logik hinter der Tarifkalkulation, bergen besondere Risiken. Und diese Risiken sind umso größer, wenn nicht nur Unfallgefahren, sondern auch körperlicher Verschleiß droht: wie beim Fliesenleger, wo infolge des vielen Hockens oft der Rücken und die Kniegelenke leiden.« So Sven Wenig in seinem Artikel Berufsunfähigkeitsversicherung: Kopfarbeit ist Hauptursache für neue BU-Fälle, der sich ebenfalls auf die neuen Swiss Life-Zahlen bezieht.

Das ist nicht nur ein abstrakt-kalkulatorisches Problem, sondern für die (potenziell) von einer BU Betroffenen ein ganz handfestes: Sie bekamen entweder überhaupt kein oder wenn, dann sehr teure Angebote für eine Absicherung des BU-Risikos auf dem privaten Versicherungsmarkt. Und auf dem müssen sie sich bewegen, seit die Politik die früher einmal vorhandene Absicherung des BU-Risikos unter dem sehr großen Dach der Gesetzlichen Rentenversicherung einfach gestrichen hat – 2001 vom damaligen Arbeitsminister Walter Riester (SPD) zur Entlastung der Rentenkassen. Die Berufsunfähigkeit ist ein Paradebeispiel für ein Lebensrisiko, das mal sozialversicherungsförmig in der gesetzlichen Rentenversicherung abgesichert war und das dann durch eine politische Entscheidung für alle, die ab 1961 geboren wurden, privatisiert worden ist. Es gibt hier also gar keine Alternative mehr zur privaten Versicherungslösung, wenn man dieses Risiko absichern möchte oder meint zu müssen.

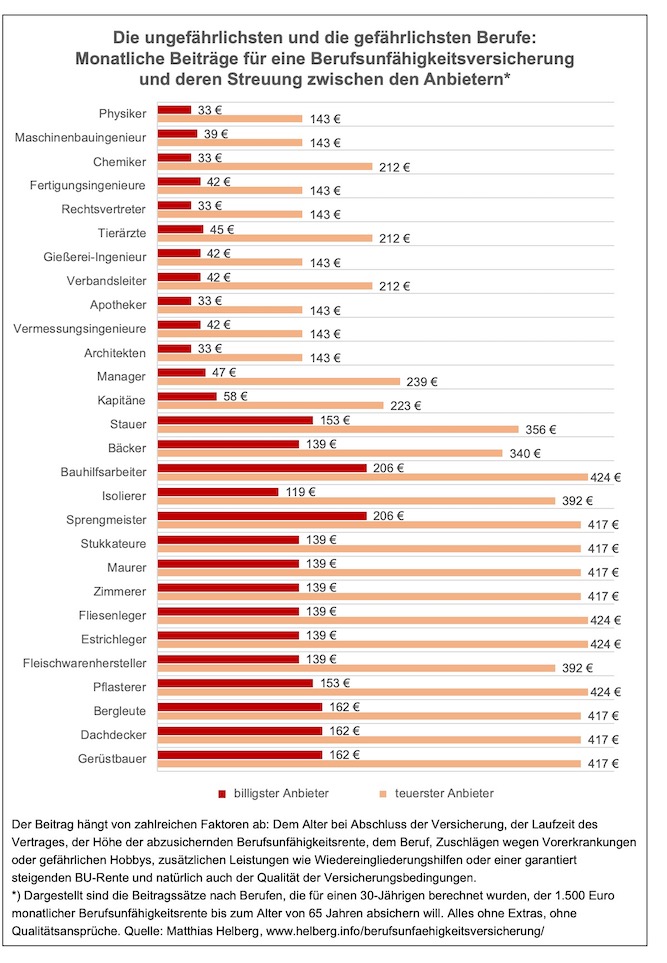

Der Verweis auf eine private Absicherung in einem zerstückelten Versicherungsmarkt hatte (erwartbare) Folgen: Zum einen wie beschrieben bekommen gerade die als riskant eingestuften Arbeitnehmer keine oder nur gleichsam unbezahlbare Absicherungsangebote, zum anderen aber weisen die auf dem Markt beobachtbaren Prämien für BU-Versicherungen eine ganz erhebliche Streuung auf:

Vor diesem Hintergrund wird dann das eine Anliegen von Swiss Life verständlich: „Kopfarbeiter“ »oder Menschen mit Bürotätigkeiten lange Zeit als dankbare Kunden für die Versicherer und bekamen gute Angebote für einen BU-Schutz. Ein Befund, der in den letzten Jahren jedoch mehr und mehr ins Wanken geriet«, so Sven Wenig in seinem Artikel. Und »der aktuelle „Report Berufsunfähigkeit“ von Swiss Life legt nahe: Es ist nicht mehr so einfach mit der Kalkulation des BU-Risikos. Denn immer mehr Menschen werden wegen psychischer Erkrankungen berufsunfähig. Das zeigt die Auswertung eigener Daten des Versicherers. Somit verlagert sich das Risiko auch immer mehr auf vermeintlich weniger riskante Berufe der „Kopfarbeit“, die zum Beispiel einhergehen mit kaufmännischen Tätigkeiten oder Verwaltungstätigkeiten.«

Amar Banerjee, Leiter der Versicherungsproduktion bei Swiss Life, wird von Sven Wenig mit diesen Worten zitiert: „Mittlerweile muss jeder vierte Berufstätige während seines Lebens seine Erwerbstätigkeit einschränken oder sogar ganz aufgeben. Wer sich frühzeitig gegen das Risiko einer Berufsunfähigkeit absichert, handelt verantwortungsbewusst, um auch in schwierigen Zeiten finanziell selbstbestimmt leben zu können“. Und Wenig schlussfolgert mit Blick auf die Versicherer: Eine Aussage, die gerade mit Blick auf zunehmend neue Gründe für Berufsunfähigkeit wie psychische Erkrankungen an Bedeutung gewinnt: Anders als noch vor Jahren betrifft die Berufsunfähigkeit auch mehr und mehr so genannte „Kopfarbeiter“, denen man früher „gute Risiken“ nachsagte, weswegen die Inanspruchnahme eines BU-Schutzes für diese Berufs- und Personengruppen als wenig wahrscheinlich galt. Das will man natürlich ändern, um die Abschlusszahlen nach oben zu treiben.

Um das dann auch noch zu verstärken, streut die Swiss Life eine weitere Zahl in die Berichterstattung, die man ebenfalls mehr als kritisch überprüfen müsste, bevor man sie in die Berichterstattung übernimmt, was aber flächendeckend passiert. Dazu aus der Pressemitteilung des Versicherungsunternehmens:

»Betrachtet man die Ursachen nach verschiedenen Kriterien wie Geschlecht, Alter und Berufsklassen, stellt man fest, dass Frauen mit 44 Prozent anteilsmäßig deutlich häufiger wegen einer psychischen Erkrankung berufsunfähig werden als Männer (Anteil 28 Prozent). Auffällig ist hierbei der besonders hohe Anteil unter jungen Frauen. Allein in der Altersgruppe der 30-jährigen ist mit 47 Prozent fast jede zweite Frau von psychischen Erkrankungen betroffen.«

Das sind natürlich bedrohliche Werte. Aber auch hier gilt die Anmerkung: Es handelt sich um Anteilswerte, die sich auf das sehr kleine Kollektiv der bei Swiss Life Versicherten beziehen. Man darf und sollte sich nun wirklich nicht vorstellen, dass fast zweite Frau im Alter von 30 Jahren psychisch erkrankt ist. Aber manche werden beim schnellen Lesen und Abschreiben genau das transportieren.

Und auch das hier bereits angesprochene Problem, dass Berufs- nicht gleich dauerhafte Erwerbsunfähigkeit bedeuten muss, wird von Swiss Life angesprochen – und sogleich mit einer Mahnung an „die“ Frauen verknüpft, an die man natürlich als zukünftigen Kundinnen gelangen möchte:

»Wer einmal berufsunfähig geworden ist, muss das nicht zwangsläufig bis zum Renteneintritt bleiben. Im glücklichen Fall einer vollständigen oder teilweisen Genesung, z. B. mit Hilfe von Therapien, Reha-Maßnahmen oder Umschulungen können die Menschen wieder in das Berufsleben zurückkehren. Männern scheint dies langfristig betrachtet deutlich häufiger zu gelingen als Frauen. Mögliche Gründe für dieses Ungleichgewicht könnten ebenfalls in den unterschiedlichen BU-Ursachen liegen: Da Frauen deutlich häufiger aufgrund von Psyche berufsunfähig werden, ist hier eine rasche Rückkehr in das Berufsleben deutlich unwahrscheinlicher als bei anderen Ursachen, da psychische Erkrankungen oftmals eine jahrelange Krankheitsdauer nach sich ziehen.«

Die „Lösung“ liegt also nahe: Vor diesem Hintergrund muss man sich gerade in den Berufen, deren Angehörige bislang „fälschlicherweise“ angenommen haben, dass der Kelch BU an ihnen vorübergehen wird, weil sie ja nicht auf dem Bau oder im Schlachthof werkeln müssen, verstärkt um eine private BU-Versicherung kümmern – und die die Anbieter dieser Policen haben „gute“ Gründe, die Prämien im Vergleich zur Vergangenheit ordentlich anzupassen (Laos nach oben), denn das Risiko hat sich ja immer stärker verschoben zu den psychischen Erkrankungen.

Man könnte natürlich auch auf eine ganz andere Idee kommen: Dass die Abschaffung der Absicherung des Risikos der Berufsunfähigkeit als Teil der Gesetzlichen Rentenversicherung und deren Privatisierung ein kapitaler Fehler war angesichts des manifesten Marktversagens in diesem Bereich. Und dass man das entweder rückgängig macht oder als Minimalreform wenigstens als Alternative zu einer Revitalisierung der Sozialversicherungslösung die private Versicherungswirtschaft in dieses Korsett einspannt: Annahmezwang für alle Erwerbstätigen zu bezahlbaren Preisen und ohne Ausschlüsse. Das Marktversagen und die Alternativen zum bestehenden System sind ausführlicher behandelt worden in diesem Beitrag vom 24. Januar 2016: Vom Wert der Sozialversicherung und einem veritablen Marktversagen der privaten Versicherungswirtschaft: Die Berufsunfähigkeit und ihre (Nicht-)Absicherung. Es ist wahrlich nicht so, dass der jetzige Zustand „alternativlos“ ist. Ganz im Gegenteil, wenn man den denn ändern wollte.