Vor wenigen Tagen wurde man mit solchen Schlagzeilen konfrontiert: Bürgerversicherung würde Zehntausende Arbeitsplätze bedrohen, so beispielsweise die FAZ. Dort erfahren wir: »Die Einführung einer gesetzlichen Bürgerversicherung könnte dazu führen, dass viele Menschen ihre Arbeitsplätze verlieren – in den Privaten Krankenversicherungen (PKV). Zu diesem Ergebnis kommt eine jetzt veröffentlichte neue Studie im Auftrag der gewerkschaftsnahen Hans-Böckler-Stiftung. Eine solche von SPD, Grünen und Linken favorisierte gesetzliche Krankenversicherung für alle würde je nach Ausstiegsszenario dazu führen, dass in der PKV zwischen 22.700 und 51.000 Stellen abgebaut werden müssten.« Beim Übergang zu einer Bürgerversicherung würden zwischen knapp einem Drittel und rund drei Vierteln der Arbeitsplätze in der Privaten Krankenversicherung wegfallen oder rechnerisch gefährdet sein. Die Intention der Berichterstattung war klar – hier sollte in Richtung der eine Bürgerversicherung befürwortenden Kräfte aus den Gewerkschaften, der SPD und den den Grünen ein Keil getrieben werden über das Szenario eines umfangreichen Arbeitsplatzabbaus – das wurde bereits kritisch aufgegriffen und mehr als relativiert in dem Blog-Beitrag Ist die Private Krankenversicherung ein geschützter Arbeitsmarkt? vom 18. November 2016. Weitaus interessanter und aufschlussreicher als die Abschätzung möglicher (übrigens Brutto-)Jobverluste in einem Versicherungssegment sind die den Berechnungen zugrundeliegenden Wege hin zu dem, was unter dem Terminus „Bürgerversicherung“ diskutiert wird.

Nun ist die der Berichterstattung zugrundeliegende Studie mittlerweile auch veröffentlicht worden – und hier soll ein Blick geworfen werden auf die Szenarien, die von den Wissenschaftlern hinsichtlich der Transformation des bestehenden dualen Krankenversicherungssystems zur Diskussion gestellt werden. Denn die können eines aufzeigen – der Weg auch nur in Richtung auf eine „Bürgerversicherung“ bzw. ein Umbau hin zu mehr Bürgerversicherungselementen würde ein steiniger sein.

Ausgangspunkt ist eine Studie im Auftrag der gewerkschaftsnahen Hans-Böckler-Stiftung (HBS), die von Experten des IGES-Instituts erarbeitet wurde:

➔ Martin Albrecht et al. (2016): Transformationsmodelle einer Bürgerversicherung. Gestaltungsoptionen aus Sicht von Versicherten und Beschäftigten der Krankenversicherungen. Study Nr. 332, Düsseldorf: Hans-Böckler-Stiftung, Oktober 2016

Eine kompakte Zusammenfassung der Ergebnisse mit Blick auf den hier interessierenden Übergang vom bestehenden hin zu einem neuen System auf der Grundlage ausgewählter Szenarien liefert der Artikel Nicht ohne Nebenwirkungen von Florian Staeck.

Es ist einfach, als politische Forderung ein Ende des bestehenden dualen Krankenversicherungssystems mit GKV alt und PKV alt in den Raum zu stellen. Weitaus schwieriger wird es, wenn man sich den Mühen der Ebene unterzieht und den Weg bzw. bestimmte Wege in eine Bürgerversicherung zu skizzieren versucht, denn in der Realität kann man eben nicht so einfach sagen, wir wischen das Bestehende weg und starten bei Null (obgleich man sich das oftmals und auch in vielen anderen, nur noch historisch zu verstehenden und aufgrund der langen Entwicklungs- und Ausdifferenzierungsgeschichte mehr als widersprüchlichen Handlungsfeldern mehr als wünschen würde).

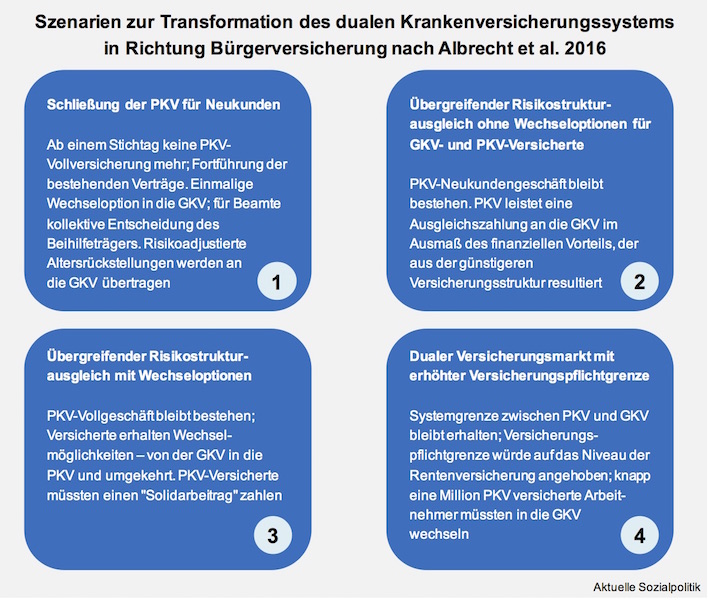

Die IGES-Studienautoren haben aus einer Vielzahl an möglichen Übergangsmodellen vier Szenarien herausgegriffen und daran nicht nur mögliche Beschäftigungsauswirkungen, sondern auch rechtliche Implikationen und politische Realisierungswahrscheinlichkeiten diskutiert. Die vier Szenarien sind in der Abbildung am Anfang des Beitrags zusammenfassend visualisiert.

Die Szenarien beginnen mit der am weitesten ausgreifenden Variante, die kursiv gesetzten Bewertungen basieren teilweise auf dem Artikel von Staeck:

Szenario 1: Schließung der PKV für Neukunden: Ab einem Stichtag bietet die PKV keine substitutive Krankenvollversicherung mehr an. Bestandsversicherte in der PKV haben die Wahloption, in die GKV zu wechseln. Im Fall eines Wechsels werden für sie risikoadjustiert Alterungsrückstellungen an die GKV übertragen. Weitere Merkmale dieses Szenarios:

Es gibt keinen Eingriff in bestehende Verträge, d. h., Vollversicherungsverträge der bisherigen PKV-Versicherten können weitergeführt werden. Bestandsversicherte in der PKV können einmalig in die GKV wechseln. Zur Vermeidung von Risikoselektion sind die zu übertragenden Teile der Alterungsrückstellungen einerseits nach einem einheitlichen Risikoklassifikationssystem gemäß dem aktuellen Gesundheitszustand des wechselnden Versicherten zu adjustieren, andererseits ist eine Summenregel anzuwenden, um zu vermeiden, dass die zu übertragenden die insgesamt zur Verfügung stehenden Mittel nicht überschreiten und so die verbleibenden PKV-Kollektive finanziell überfordert würden. Die PKV-Unternehmen übertragen den GKV-Anteil der Alterungsrückstellungen einmalig an die GKV und versichern weiterhin im Umfang der verbleibenden Zusatzleistungen (vgl. Albrecht et al. 2016: 30)

Bei dieser Variante handelt es sich um einen gravierenden Eingriff in die PKV, der nur mit einer großen politischen Mehrheit denkbar wäre. Die PKV würde in diesem Modell binnen zwei Jahren ein Drittel ihre Versicherten verlieren. Nach drei Jahren hätten rund 60 Prozent der PKV-Beschäftigten ihren Job verloren, darunter sämtliche Vertriebsmitarbeiter. Ohne Kompensationen müssten Leistungserbringer wie niedergelassene Ärzte mit starken Honorarverlusten rechnen.

Szenario 2: Übergreifender Risikostrukturausgleich ohne Wechseloptionen für GKV- und PKV-Versicherte: In diesem Szenario bleibt der Krankenversicherungsmarkt in GKV und PKV segmentiert. Es wird ein systemübergreifender Risikostrukturausgleich (RSA) eingerichtet, allerdings nur zwischen den Versicherungssystemen GKV und PKV in ihrer Gesamtheit. Die PKV leistet im Ausmaß der finanziellen Vorteile, die aus einer günstigeren Risikostruktur resultieren, eine Ausgleichszahlung an die GKV. Die finanziellen risikostrukturbedingten Vorteile der PKV werden nach einem mit dem morbiditätsorientierten RSA der GKV vergleichbaren System bemessen. Das PKV-Neugeschäft in der Vollversicherung wird in diesem Szenario fortgeführt. Die PKV-Bestandsversicherten haben keine erweiterten Wechseloptionen (vgl. Albrecht et al. 2016: 37 f.).

Der Strukturausgleich in diesem Modell hätte kaum noch Züge einer Bürgerversicherung. Im Kern handelt es sich um eine Integration der PKV in das bestehenden RSA-Modell der GKV.

Szenario 3: Übergreifender Risikostrukturausgleich mit Wechseloptionen: Das PKV-Neugeschäft in der Vollversicherung wird in diesem Szenario ebenfalls fortgeführt, aber sowohl die PKV- als auch die GKV-Versicherten haben erweiterte Wechseloptionen. Die (nicht wechselnden) PKV-Versicherten zahlen zusätzlich zu ihrer PKV-Prämie einen einkommensabhängigen Beitrag an den systemübergreifenden Risikostrukturausgleich (RSA) und erhalten im Gegenzug vom RSA eine standardisierte Prämienzahlung. Sowohl für den in dieser Variante möglichen Wechsel von der PKV zur GKV wie auch von der GKV zur PKV bis hin zu Mehrfachwechseln im Lebensverlauf wird ein Leistungsausgleichsmodell zwischen den Systemen zur Anwendung gebracht (vgl. Albrecht et al. 2016: 43 f.).

Die Wahlmöglichkeiten der Versicherten werden erhöht und die solidarische Finanzierung ausgeweitet. Allerdings wäre das Modell sehr komplex, vor allem aufgrund des anzuwendenden Leistungsausgleichsmodells, das ja auch die unterschiedlichen Wechselrichtungen abzubilden hat, und zentrale Elemente des PKV-Geschäftsmodells würden ausgehebelt.

Szenario 4: Dualer Versicherungsmarkt mit erhöhter Versicherungspflichtgrenze: Der Krankenversicherungsmarkt bleibt segmentiert, aber die Systemgrenze wird zugunsten der GKV verschoben, indem die Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze) angehoben wird. Konkret wird in diesem Szenario eine Erhöhung der Versicherungspflichtgrenze auf das Niveau der Beitragsbemessungsgrenze in der Gesetzlichen Rentenversicherung (West) angenommen. Darüber hinaus wird auch die über den beruflichen Status definierte Systemgrenze verändert, indem für Selbständige dieselben einkommensbezogenen Wahloptionen gelten wie für Arbeitnehmer. Das PKV-Neugeschäft in der Vollversicherung wird fortgeführt, das GKV-Versicherungssegment würde jedoch entsprechend der Verschiebung der Systemgrenze ausgeweitet (vgl. Albrecht et al. 2016: 51 f.).

In diesem Szenario wird die solidarische Finanzierung ausgeweitet, die Wahloptionen durch die höhere Versicherungspflichtgrenze eingeschränkt, aber die Bestandskunden würden keinem Wechselzwang unterworfen (werden können), weil das politisch auch schwer bis gar nicht umsetzbar wäre. Durch die Anhebung der Versicherungspflichtgrenze wird natürlich mittelfristig das PKV-Neugeschäft entsprechend runtergefahren.

Allein diese – keinesfalls abschließenden – vier Szenarien können verdeutlichen, auf welchen steinigen Weg man sich begeben müsste, wenn man das bestehende System in Richtung Bürgerversicherung verändern oder wenigstens etwas verschieben wollte. Denn selbst die Varianten, bei denen im Grunde nur der Strukturausgleich zwischen PKV und GKV adressiert wird, aber an der Dualität grundsätzlich nichts verändert werden soll, kommen nicht aus ohne nicht nur komplex erscheinende Mechanismen. Das wird die politische Realisierbarkeit nicht wirklich befördern. Wahrscheinlich werden wir im vor uns liegenden Wahlkampf die semantische Inanspruchnahme der „Bürgerversicherung“ vor allem zur Adressierung der Gerechtigkeitsebene bei einem Teil der Wähler (wieder) erleben, aber eine echte Verwirklichung steht weiter in den Sternen, auch wenn man sich etwas anderes wünschen würde.