Die betriebliche Altersvorsorge ist ein Universum für sich. Man verfällt einem gewaltigen Irrtum, wenn man von „der“ Betriebsrente ausgeht. Nicht nur, weil viele Menschen bei „Betriebs“rente davon ausgehen, dass die vom Unternehmen finanziert wird, als Zusatzleistung, was in Zeiten der Entgeltumwandlung, bei der die Beschäftigten einen Teil oder gar die ganze Betriebsrente selbst finanzieren, nicht mehr stimmen muss. Da gibt es auch eine verwirrenden Formenvielfalt bei der Art und Weise der betrieblichen Altersvorsorge. Nehmen wir nur als Beispiel die unterschiedlichen „Durchführungswege“, über die eine betriebliche Altersvorsorge realisiert werden kann.

Und seit dem letzten Versuch einer gesetzgeberischen Stärkung der betrieblichen Altersvorsorge werden wir mit der „Zielrente“ im Sozialpartnermodell einen weiteren Durchführungsweg bekommen (vgl. dazu ausführlicher und kritisch den Beitrag Die halbierte Betriebsrentenreform, eine „kommunikative Herausforderung“ gegenüber den Arbeitnehmern und das von vielen totgesagte Pferd Riester wird erneut gedopt vom 3. Juni 2017).

Für die Betroffenen ergibt sich oftmals eine faustdicke Überraschung, wenn es an die Auszahlung geht – die Beträge fallen niedriger aus als erwartet, weil Beiträge zur Kranken- und Pflegeversicherung abgezogen werden. Zum Hintergrund: Dazu müssen wir kurz zurückblicken in die Zeiten der rot-grünen Bundesregierung unter Gerhard Schröder, konkret in das Jahr 2004. Zu Beginn dieses Jahres trat das „Gesetz zur Modernisierung der gesetzlichen Krankenversicherung“ in Kraft. Seinerzeit waren die Sozialkassen klamm und die rot-grüne Bundesregierung suchte fieberhaft nach neuen Einnahmequellen. Unter der damals zuständigen Ministerin Ulla Schmidt (SPD) wurde auf der Suche nach zusätzlichen Geldern für die Gesetzliche Krankenversicherung die volle Beitragspflicht für Einkünfte aus der betrieblichen Altersvorsorge eingeführt – und das auch rückwirkend für alle Altverträge. Dass das als ein massiver Vertrauensbruch von den dadurch Betroffenen wahrgenommen wurde und wird, überrascht jetzt nicht wirklich. Die von den Betroffenen als kalte Enteignung wahrgenommene Doppelverbeitragung wird von ihnen – und beispielsweise vom Verein Direktversicherungsgeschädigte – seit Jahren immer wieder kritisiert und eine Korrektur eingefordert.

An dieser Stelle hat es einige Bewegung gegeben, wenn auch nicht wirklich und vollständig in Richtung dessen, was die Betroffenen erwarten. Vgl. dazu ausführlicher den ernüchternden Beitrag Wird ein „staatlich organisierter Raub“ endlich beendet? Die Doppelverbeitragung von Betriebsrenten ist mal wieder Thema im Bundestag vom 21. April 2018.

Und nun hat sich das höchste deutsche Gericht zu Wort gemeldet: das Bundesverfassungsgericht. Das hat am 4. September 2018 gleich zwei Pressemitteilungen Entscheidungen zu dem Thema betreffend veröffentlicht, deren Überschriften nebeneinander gelegt bei dem einen oder anderen für Irritationen gesorgt haben: Zum einen Die Beitragspflicht für Versorgungsbezüge in der gesetzlichen Kranken- und sozialen Pflegeversicherung ist verfassungsgemäß. Also, so die Botschaft an die Betroffenen, lasst alle Hoffnungen auf eine Korrektur seitens des Verfassungsgerichts fallen. Aber dann auch diese Pressemitteilung vom gleichen Tag: Rentenzahlungen von Pensionskassen sind unter bestimmten Voraussetzungen in der gesetzlichen Kranken- und sozialen Pflegeversicherung nicht beitragspflichtig. Was denn nun?

Schauen wir uns zuerst die Grundsatzentscheidung an, mit der die Beitragspflicht als verfassungsgemäß charakterisiert wird. Hier ging es um eine Klage gegen die – wie beschrieben seit 2004 geltende – volle und nicht nur hälftige Beitragsbelastung der Betriebsrenten. Zum Sachverhalt erfahren wir: »Der Kläger des Ausgangsverfahrens war bei der im Ausgangsverfahren beklagten Krankenkasse pflichtversichert. Der Arbeitgeber des Klägers schloss für ihn 2007 eine Direktversicherung ab, deren Prämien weitgehend aus dem Bruttolohn des Klägers abgeführt worden sind. Nachdem der Kläger 2015 eine Kapitalauszahlung erhielt, erhob er gegen die Festsetzung der monatlichen Beiträge zur gesetzlichen Kranken- und sozialen Pflegeversicherung für den 120. Anteil der Auszahlung Klage zum Sozialgericht mit der Begründung, dass die Kapitalzahlung überwiegend durch seine Eigenleistung erwirtschaftet worden sei und daher kein Versorgungsbezug vorliege. Das Sozialgericht hat das Verfahren ausgesetzt und dem Bundesverfassungsgericht mit der Frage vorgelegt, ob die Normen des § 229 Abs. 1 Satz 1 Nr. 5 i.V.m. § 226 Abs. 1 Satz 1 SGB V gegen Art. 3 Abs. 1 GG verstoßen.«

Die Vorlage des Sozialgerichts (SG) Osnabrück wurde vom BVerfG aber mit deutlichen Worten zurückgewiesen. Dabei wurde auf die bisherige Rechtssprechung zur grundsätzlichen Beitragspflicht von Versorgungsbezügen zur Kranken- und Pflegeversicherung hingewiesen. Die volle Beitragspflicht der Rente verstoße demnach nicht gegen Art. 3 GG, wenn die Einzahlungen aus dem Arbeitsentgelt geleistet wurden und in der Kranken- und Pflegeversicherung beitragsfrei waren (Az. 1 BvL 2/18). Das hätte das SG auch erkennen müssen, so die Karlsruher Richter.

Wie so oft im Leben gibt es aber eine „Aber“ und das findet man in der zweiten Entscheidung, über die das BVerfG am gleichen Tag berichtet hat: BVerfG, Beschluss der 1. Kammer des Ersten Senats vom 27. Juni 2018 – 1 BvR 100/15. Hierbei handelt es sich um einen speziellen Unterfall, dessen verfassungsrechtliche Einordnung allerdings eine gewichtige Folge für die Sozialversicherung haben wird. Im zugrundeliegenden Verfahren wird zugleich die Rechtsprechung der unteren Gerichte bis hin zu der des Bundessozialgerichts korrigiert. Das BVerfG teilt uns zu der Entscheidung mit:

»Es verstößt gegen das Gleichheitsgebot, wenn für die Berechnung der Beiträge von Rentnern zur gesetzlichen Kranken- und Pflegeversicherung solche Zahlungen berücksichtigt werden, die auf einem nach Ende des Arbeitsverhältnisses geänderten oder ab diesem Zeitpunkt neu abgeschlossenen Lebensversicherungsvertrag zwischen einer Pensionskasse in der Rechtsform eines Versicherungsvereins auf Gegenseitigkeit und dem früheren Arbeitnehmer beruhen, während Erträge aus privaten Lebensversicherungen von pflichtversicherten Rentnern nicht zur Berechnung herangezogen werden. Voraussetzung ist aber, dass der frühere Arbeitgeber an dem Versicherungsvertrag nach Beendigung des Arbeitsverhältnisses nicht mehr beteiligt ist und nur der versicherte Arbeitnehmer die Beiträge eingezahlt hat. Die Differenzierung zwischen betrieblicher und privater Altersversorgung und einer daraus resultierenden Beitragspflicht zur gesetzlichen Kranken- und Pflegeversicherung ist nicht allein nach der auszahlenden Institution vorzunehmen. Es ist vielmehr nach der Vertragsgestaltung nach Beendigung des Arbeitsverhältnisses zu differenzieren.«

Eine nachvollziehbare Darstellung und Analyse dieser Entscheidung hat Maximilian Amos unter der Überschrift Die Rettung der Pensionskassen veröffentlicht. Und er stellt gleich am Anfang die nicht-trivialen Folgen dieser Entscheidung in das Zentrum der Aufmerksamkeit: »Das BVerfG hat vielen Rentnern in Deutschland mitunter hohe Sozialabgaben erspart. Den Sozialversicherungsträgern gehen damit aber möglicherweise bis zu eine Milliarde Euro verloren.« Wie das?

Zwei Rentner hatten sich über die Höhe ihrer Auszahlungen gewundert, die aus einem Lebensversicherungsvertrag über eine Pensionskasse ihres ehemaligen Arbeitgebers stammten. Diese waren geringer ausgefallen als erwartet, da auf die Auszahlungen die vollen Sozialversicherungsbeiträge fällig wurden. Bis sie Karlsruhe erreicht hatten, waren sie an den Instanzen, einschließlich dem Bundessozialgericht, gescheitert. Das hat das BVerfG nun korrigiert – rechtssystematisch interessant mit der Bezugnahme auf den allgemeinen Gleichbehandlungsgrundsatz aus Art. 3 Abs. 1 Grundgesetz (GG), nach dem nicht nur Gleiches nicht ungleich, sondern auch Ungleiches nicht gleich behandelt werden darf. Und der letzte Punkt ist im vorliegenden Fall relevant.

Ausgangspunkt ist der Vergleich von Personen, die mit einer betrieblichen Altersvorsorge einer Pensionskasse ihres Arbeitgebers abgesichert sind – und dem anderer Arbeitnehmer, die privat eine Lebensversicherung als Altersvorsorge abgeschlossen haben, so bringt es Amos auf den Punkt.

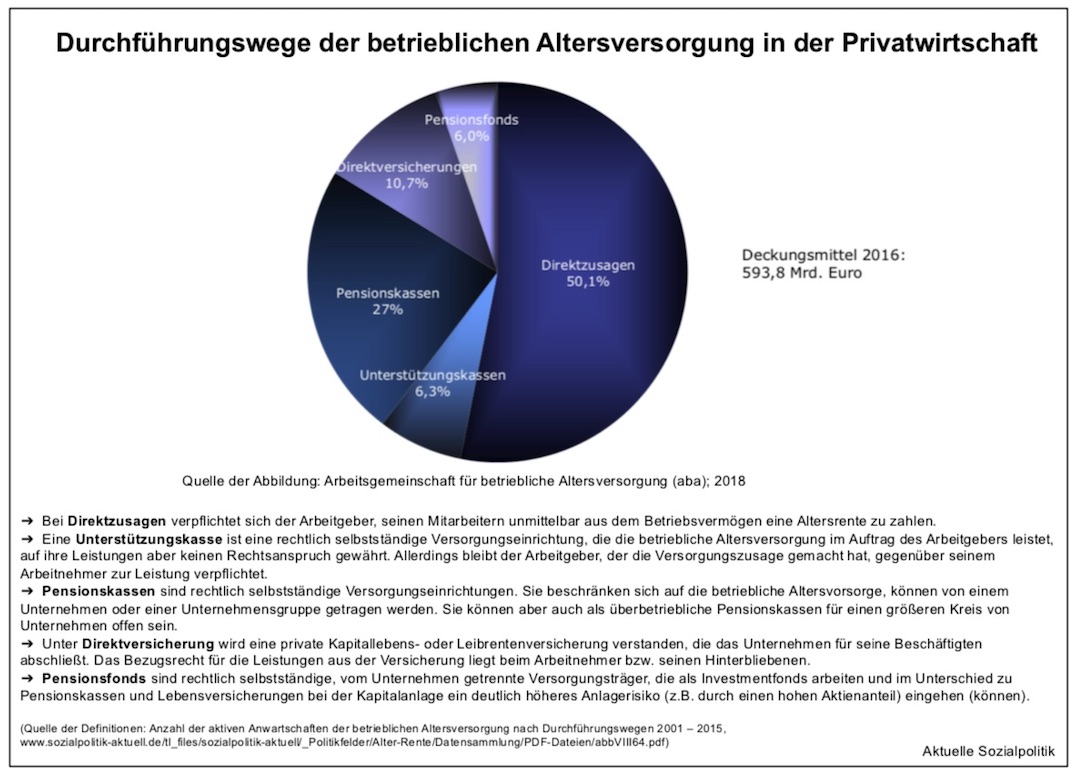

Im vorliegenden Fall geht es um einen ganz bestimmten Durchführungsweg der betrieblichen Altersvorsorge und dabei um eine bestimmte Fallkonstellation, also nicht um alle Fälle: die Pensionskassen, die immerhin einen Anteil von 27 Prozent gemessen an den Deckungsmitteln haben – »ein Modell, das viele große Arbeitgeber, darunter Banken und Industriekonzerne, verwenden. Sie richten eigene Pensionskassen ein, um ihren Angestellten eine private Altersvorsorge zu bieten – oft zu durchaus lukrativen Konditionen. Zudem sparen sie somit etwaige Provisionen, die externe Versicherer verlangen würden, um ihre Angestellten abzusichern. In diese Kassen zahlen sowohl Arbeitgeber als auch Arbeitnehmer ein.«

Um den Fall zu verstehen, muss man darauf hinweisen, dass Auszahlungen, welche die Angestellten nach Ruhestandseintritt erhalten, allerdings dann sozialversicherungspflichtig sind (und das auch verfassungsrechtlich bestätigt), wenn die Einzahlungen von Arbeitnehmern und Arbeitgebern erfolgten. Jetzt kommt die Besonderheit:

»Was den Fall besonders machte, war aber die Tatsache, dass die beiden Angestellten nach dem Ausscheiden aus dem Betrieb noch fast 18 bzw. 22 Jahre anderweitig tätig waren, bevor sie in Rente gingen. Mit ihrem früheren Arbeitgeber hatten sie unterdessen vereinbart, dass sie ab da weiter – wenngleich ohne Zuschuss von Firmenseite – in die Pensionskasse einzahlen und bei Ruhestandseintritt die vollen Leistungen erhalten durften. Auch diese Handhabung ist durchaus üblich.« Die Kläger argumentierten, »dass der Teil der Einzahlungen, die nach dem Ausscheiden aus dem Betrieb geleistet worden waren, in den Augen der beiden Rentner vergleichbar war mit solchen, die andere Angestellte privat an einen Versicherer leisten. Da die Leistungen aus einer privaten Lebensversicherung aber bei Renteneintritt nicht abgabepflichtig waren, fühlte man sich ungerecht behandelt.« Genau das hat das BVerfG nun bestätigt: »Die bisher getroffene Unterscheidung zwischen privater und betrieblicher Altersvorsorge allein nach der auszahlenden Institution (Pensionskasse oder private Versicherung) sei nicht zu rechtfertigen. Löse der Arbeitnehmer nach seinem Ausscheiden die Altersabsicherung aus dem betrieblichen Bezug – zahlt er also weiter ein, ohne Unterstützung durch den Arbeitgeber zu erhalten -, unterscheide sich das Modell nur noch unwesentlich von Einzahlungen auf privat abgeschlossene Versicherungsverträge.«

Die neue Entscheidung des BVerfG und die damit vollzogene Korrektur der bislang bis zum BSG dominierenden rein institutionellen Betrachtung wird Folgen haben – bis zu 1,5 Millionen Ruheständler könnten betroffen sein. Maximilian Amos zitiert Schätzungen, was das an Einnahmeausfällen auf Seiten der Kranken- und Pflegeversicherung bedeuten kann: »Nach unterschiedlichen Hochrechnungen könnte sich die Summe, die den Trägern der Sozialversicherung nach der Karlsruher Entscheidung entgehen wird, auf bis zu 1 Milliarde Euro pro Jahr belaufen.«

Auch wenn die beiden Kläger nun erfolgreich waren – das BVerfG bekommt an einer Stelle auch deutliche Kritik: Amos zitiert den Rosenheimer Rechtsanwalt Christoph Lindner, der einen der Beschwerdeführer im Auftrag des Sozialverbandes VdK vor dem hohen Gericht vertreten hat: Er moniert die lange Zeit, in der die Sache beim Gericht gelegen hatte: „Trotz allem Verständnis für die große Arbeitsbelastung des Gerichts – es ist für mich nicht ersichtlich, warum es dreieinhalb Jahre dauert, um darüber zu entscheiden. Der Fall ist eigentlich nicht überaus komplex und verfahrenstechnisch wenig aufwändig. Mit einer früheren Entscheidung hätte man anderen Gerichten viel Arbeit ersparen können, da dort viele vergleichbare Fälle liegen.“

Das nun wird den einen oder anderen an andere sozialpolitisch grundsätzlich wichtige und strittige Fragen erinnern, die seit langem in Karlsruhe liegen und auf eine Entscheidung warten, so beispielsweise die Richtervorlage des Sozialgerichts Gotha zu der Frage, ob die Sanktionen im Hartz IV-System verfassungsgemäß sind oder eben nicht, wie die Sozialrichter argumentieren (vgl. zu dieser Hängepartie ausführlicher den Beitrag „Keine Atempause. Geschichte wird gemacht. Es geht voran“. Das würden sich manche wünschen vom Bundesverfassungsgericht hinsichtlich der umstrittenen Sanktionen im Hartz IV-System vom 28. Februar 2018).