Bekanntlich sind Prognosen vor allem dann besonders schwierig, wenn sie die Zukunft betreffen – mit diesem immer wieder gerne zitierten Bonmot ist eigentlich schon alles zu dem grundsätzlich unmöglich daherkommenden Unterfangen gesagt, die Zukunft derart komplexer Systeme wie der Konjunktur und der Arbeitsmarktentwicklung auch nur mit Blick auf das laufende oder gar das kommende Jahr vorherzusagen. In „Normalzeiten“ mag das mit dem elaborierten Instrumentarium vielleicht noch ganz gut näherungsweise leistbar, aber die Zeiten sind bekanntlich seit langem alles andere als „normal“.

Wir alle stehen mehr oder weniger entnervt vor dem Dauerunruhezustand, in dem wir uns seit Jahren orientieren und bewegen müssen. Vor diesem Hintergrund ist es dann fast schon irgendwie beruhigend, wenn die Wirtschaftsforscher mit ihren Vorhersagen einfach so weitermachen, wie wir das seit vielen Jahren gewohnt sind und in beeindruckender Standfestigkeit die zu erwartende wirtschaftliche Entwicklung auf die Nachkommastellen genau meinen präsentieren zu können, obgleich sich allein die geopolitischen Winde zu einem Dauersturm ausgewachsen haben, der zudem noch permanent die Richtung wechselt, so dass man verständlicherweise den Eindruck bekommen muss, dass die Ein- und Tiefschläge aus den unterschiedlichsten Richtungen kommen.

Das ist nun schon seit längerem so und offensichtlich sind viele uns sehr anpassungsfähig, denn an die ständigen Korrekturen der noch wenige Monate vorher abgegebenen Vorhersagen hat sich das Publikum gewöhnt oder nimmt das nur noch achselzuckend zur Kenntnis.

Und plötzlich ist die konjunkturelle Wurst, die man uns vor die Nase gehalten hat, um über die Hälfte geschrumpft

Nehmen wir als Beispiel die Prognosen der gesamtwirtschaftlichen Entwicklung, die bekanntlich an der Veränderung des am Bruttoinlandsprodukt (BIP) gemessenen volkswirtschaftlichen Entwicklung gegenüber dem jeweiligen Vorjahreswert festgemacht wird. Solche Vorhersagen bzw. Schätzungen geben viele Beteiligte ab, von eher wissenschaftlich ausgerichteten Instituten bis hin zu den Research-Abteilungen der Banken bzw. Bankengruppen. Neben dem Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung, umgangssprachlich zu den „fünf Wirtschaftsweisen“ aufgepumpt, von denen immer im November eines Jahres ein voluminöses Jahresgutachten veröffentlicht wird,1 liegen zwei besonders markante Termine in der Welt der Konjunkturprognostiker im April und im Oktober eines jeden Jahres, denn da werden das sogenannte Frühjahrsgutachten und das Herbstgutachten eines von der Bundesregierung beauftragten und finanzierten Konsortiums mehrerer Wirtschaftsforschungsinstitute veröffentlicht.2

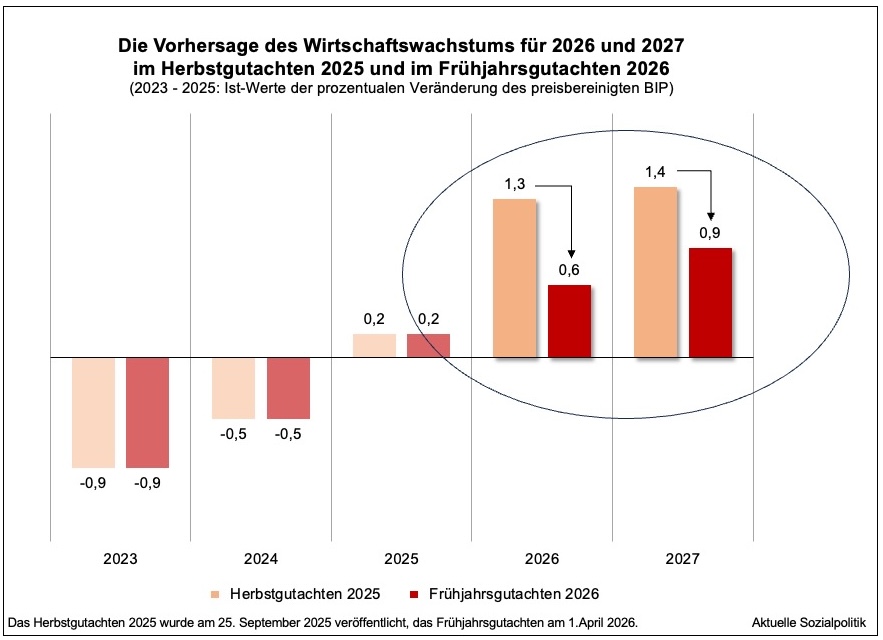

Ende September 2025 wurde das Herbstgutachten 2025 veröffentlicht. Damals wurde für das nun laufende Jahr 2026 ein reales Wirtschaftswachstum von 1,3 Prozent in den Raum gestellt – nach zwei Rezessionsjahren (2023 und 2024) und einem sich anschließenden Jahr der Stagnation (2025) war endlich wieder Licht am Ende des Tunnels zu erwarten.

Und dann wurde am 1. April 2026 das Frühjahrsgutachten 2026 der Öffentlichkeit zur Kenntnis gegeben – und damit verbunden eine (erneut) schlechte Nachricht im Sinne einer Korrektur der angenommenen Wachstumswerte nach unten serviert, über die am Tag vor der offiziellen Bekanntgabe im Handelsblatt so berichtet wurde:

»Die führenden deutschen Wirtschaftsforschungsinstitute rechnen mit einem deutlich schwächeren Wirtschaftswachstum. Das Bruttoinlandsprodukt (BIP) werde im laufenden Jahr nur noch um 0,6 Prozent zulegen … Die „Gemeinschaftsdiagnose“ wurde vom RWI Essen, DIW Berlin, Ifo München, IWH Halle und dem Kiel-Institut im Auftrag des Bundeswirtschaftsministeriums erstellt … Bei der vergangenen Gemeinschaftsprognose vor rund einem halben Jahr hatten die Institute noch ein Wachstum von 1,3 Prozent in diesem Jahr … prognostiziert. In Summe droht die Wertschöpfung nun rund 50 Milliarden Euro niedriger auszufallen. Die schwächere Prognose geht vor allem auf die Auswirkungen des Irankriegs und die deutlich gestiegenen Preise für Öl und Gas zurück.« (Handelsblatt, 31.03.2026).

➔ Projektgruppe Gemeinschaftsdiagnose (2026): Energiepreisschock überlagert Fiskalimpuls – Wachstumskräfte versiegen. Gemeinschaftsdiagnose #1-2026, München, April 2026

Innerhalb weniger Monate ist also die Vorhersage des Wirtschaftswachstums im bereits laufenden Jahr mehr als halbiert worden und auch für 2027 wurde der Ausblick auf das zu erwartende Wachstum von 1,4 auf nur noch 0,9 Prozentpunkte um über 64 Prozent reduziert.

Dabei muss man der Vollständigkeit halber anmerken, dass die Institute davon ausgehen, dass der exogene Schock, in diesem Fall der Iran-Krieg, nur eine kurze Episode bleiben und die weltwirtschaftlich so bedeutsame Straße von Hormus alsbald wieder voll in Betrieb genommen wird. Das kann (hoffentlich) passieren, muss aber nicht. Und selbst wenn es zu einer schnellen Abkühlung der Kriegssituation kommen wird, bedeutet das nicht, dass die zahlreichen Folgewirkungen, die weit über die stark gestiegenen Rohölprozesse hinausreichen, aufgrund der zerissenen und nun mühsam wieder instandzusetzenden Lieferketten nicht über Monate hinaus die Weltwirtschaft und gerade auch die immer noch industrie- und exportlastige deutsche Volkswirtschaft nach unten ziehen werden.3

Das hat erhebliche Auswirkungen auf die in Aussicht gestellte Arbeitsmarktentwicklung

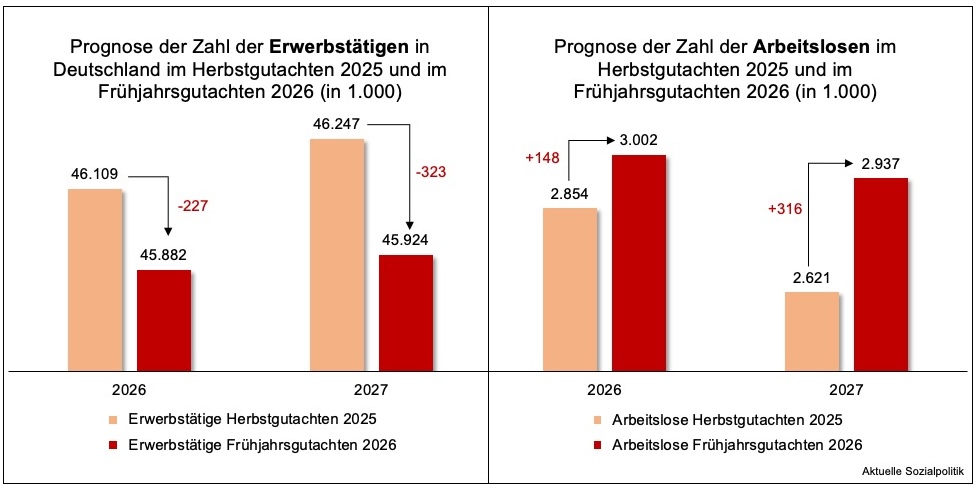

Die Wirtschaftsforschungsinstitute prognostizieren nicht nur das nach ihren Berechnungen wahrscheinliche Wirtschaftswachstum im laufenden und kommenden Jahr, sondern sie geben auch eine Einschätzung der an der Zahl der Erwerbstätigen gemessenen Beschäftigungsentwicklung sowie der Zahl der (registrierten) Arbeitslosen.Und vergleicht man die Prognosen für 2026 und 2027 hinsichtlich dieser beiden Kennzahlen für den Arbeitsmarkt im Herbst- und im Frühjahrsgutachten, dann kann man erhebliche Folgewirkungen durch die Halbierung der Wachstumsprognose erkennen.

Nur durch die (wie dargestellt sogar eher optimistisch gehaltene) Absenkung der Wachstumsaussichten werden also die erwarteten Beschäftigtenzahlen im laufenden Jahr um 227.000 und 2027 um 323.000 nach unten reduziert, bei den Arbeitslosen wird es im Vergleich zum Herbstgutachten 2025 einen Anstieg von 148.000 im laufenden und um 316.000 im kommenden Jahr geben.

Und wie sehen die Werte für die Beschäftigung und Arbeitslosigkeit insgesamt aus?

Nach den Instituten ist für den weiteren Jahresverlauf keine Aufhellung am Arbeitsmarkt in Sicht. »Erst im kommenden Jahr dürfte es zu einer zaghaften Erholung der Beschäftigung kommen, wenn bei besserer Konjunktur die Einstellungsbereitschaft der Unternehmen steigt.« Das bedeutet konkret:

»Vor diesem Hintergrund erwarten die Institute im Jahresdurchschnitt 2026 einen Rückgang der Erwerbstätigkeit um 100.000 Personen, gefolgt von einer Erholung im Jahr 2027 um 42.000 Personen …

Die Zahl der Arbeitslosen wird im Jahr 2026 voraussichtlich um 54.000 Personen zunehmen und im folgenden Jahr um 66.000 sinken.« (Projektgruppe Gemeinschaftsdiagnose 2026: 48 f.; Hervorhebung nicht im Original)

Und was sagt das Institut für Arbeitsmarkt- und Berufsforschung (IAB) der Bundesagentur für Arbeit (BA) beim Blick in die arbeitsmarktliche Glaskugel?

Das IAB veröffentlicht regelmäßig Arbeitsmarktprognosen mit einer detaillierten Analyse der einzelnen Komponenten. Die aktuelle Version wurde wenige Tage vor dem Frühjahrsgutachten 2026 der Wirtschaftsforschungsinstitute veröffentlicht und das IAB ist wie andere auch Opfer geworden, dass wir es bei den einzuschätzenden Werten mit wahrlich beweglichen Werten zu tun haben.

➔ Hermann Gartner et al. (2026): Arbeitsmarktentwicklung 2026: Fiskalpolitischer Rückenwind trifft auf geopolitischen Gegenwind. IAB-Kurzbericht, Nr. 5/2026, Nürnberg: Institut für Arbeitsmarkt- und Berufsforschung (IAB), März 2026

Ein paar Tage zu schnell und im Vergleich zum Frühjahrsgutachten zu optimistisch? Das IAB rechnet auf dieser Grundlage: »Nach Jahren der Rezession belebt sich die Konjunktur durch die Fiskalpakete, bleibt aber durchwachsen. Mit dem Irankrieg sind neue Risiken hinzugekommen. Das Bruttoinlandsprodukt wird im Jahr 2026 um 0,8 Prozent wachsen.« Da geht man also noch von 0,8 Prozent Wirtschaftswachstum aus, während die Institute einige Tage später bereits bei nur noch 0,6 Prozent (mit Luft nach unten) angekommen sind.4

Für alle, die auf der Suche sind nach der einen oder anderen positiv daherkommenden Botschaft, sei die IAB-Prognose ans Herz gelegt:

»Der Arbeitsmarkt wurde seit 2022 durch die schwache Konjunktur und die Transformationskrise beeinträchtigt. Eine wirtschaftliche Belebung wird die Entwicklung stabilisieren.«

Und dann werden Zahlen genannt.

»Im Jahresdurchschnitt 2026 sinkt die Zahl der Erwerbstätigen um 90.000. Zum ersten Mal seit 2009 dürfte die sozialversicherungspflichtige Beschäftigung nicht mehr wachsen.«

Nahezu alle zusätzlichen Stellen wird es im Bereich Öffentliche Dienstleister, Erziehung, Gesundheit geben. Für das Produzierende Gewerbe ohne Baugewerbe erwartet das IAB im Prognosezeitraum einen (weiteren) Rückgang der Beschäftigtenzahl.

Und mit Blick auf die registrierte Arbeitslosigkeit:

»Die Zahl der Arbeitslosen nimmt 2026 um 40.000 zu, wobei sich die Entwicklung im Jahresverlauf verbessert.«

Auch nicht nur für die Geschichtsbücher interessant ist dieser Hinweis auf die Entwicklung des Arbeitsangebots: »Das Erwerbspersonenpotenzial nimmt in diesem Jahr erstmalig um 40.000 Personen ab.«

Man kann dann dem IAB-Bericht umfangreiche Ausführungen zu den einzelnen Komponenten der Arbeitsmarktentwicklung entnehmen.

Die Wissenschaftler bilanzieren am Ende (mit einer gehörigen Portion Optimismus):

»Die deutsche Wirtschaft hat drei Rezessionsjahre hinter sich. Für das Jahr 2026 erwarten wir, dass sich die beginnende Erholung fortsetzt – wobei mit dem Krieg im Iran aktuell neue Risiken hinzugekommen sind. Zumindest vorübergehend sorgen steigende Mineralöl- und Energiepreise für konjunkturellen Gegenwind. Wesentliche Impulse für die wirtschaftliche Belebung sind vor allem von den zusätzlichen fiskalischen Mitteln aus dem Infrastrukturfonds und den Ausgaben für Verteidigung zu erwarten. Die Fiskalpakete sollten dabei so ausgestaltet sein, dass sie auch Investitionen in Zukunftsfeldern auslösen und so produktivitäts- und beschäftigungswirksam sind.

Wirtschaft und Arbeitsmarkt stehen aktuell Herausforderungen wie der notwendigen Digitalisierung und Dekarbonisierung gegenüber – bei gleichzeitiger demografischer Schrumpfung und einer schwierigeren Position auf den Exportmärkten. Zeiten tiefgreifenden Strukturwandels erfordern Erneuerung und Mobilität. Dennoch gibt es kaum Bewegung am Arbeitsmarkt. Die Zahl der Stellenangebote ist zwischen 2023 und 2025 gefallen. Es gibt zwar nicht außergewöhnlich viele Entlassungen, aber zu wenig Betriebe, die neue Arbeitsplätze aufbauen wollen.

Diese Erneuerungskrise ist auch eine Herausforderung für jene, die gerade einen Job suchen. Dazu gehören naturgemäß junge Menschen, die neu in den Arbeitsmarkt eintreten. Von den Umbrüchen durch Künstliche Intelligenz sind zwar auch junge Akademikerinnen und Akademiker betroffen, aber gut qualifizierte Arbeitskräfte werden weiterhin gebraucht.« (Gartner et al. 2026: 10).

Parallel zur Vorlage der neuen IAB-Prognose wurde ein kurzes Interview mit Enzo Weber vom IAB veröffentlicht:

➔ IAB-Prognose 2026: „Die Konjunktur profitiert von fiskalischen Impulsen, bleibt aber durchwachsen“

Dass man beim IAB weiterhin von einer „leichten Belebung ausgehen will, erläutert Weber so: »Die Konjunktur profitiert von zusätzlichen fiskalischen Mitteln aus dem Infrastrukturfonds und den Ausgaben für Verteidigung, bleibt aber durchwachsen. Vor Beginn des Irankriegs hatten sich die Exporterwartungen aufgehellt und lagen im positiven Bereich. Da die Reallöhne im vergangenen Jahr gestiegen sind, hat sich auch die Kaufkraft und somit die Konsumnachfrage verbessert.«

Das IAB spricht von einer zweigeteilten Entwicklung der Beschäftigung. Dazu Enzo Weber:

»Wir sehen einerseits schrumpfende Beschäftigung in der Industrie und damit verbunden in der Zeitarbeit. Die Energiepreissteigerungen und Handelsstörungen aufgrund des Irankriegs und der US-amerikanischen Zollpolitik werden die Industrie zusätzlich belasten. Andererseits wächst aber die Beschäftigung in Branchen wie Pflege, Gesundheit und Erziehung. Das liegt hauptsächlich an der Alterung der Gesellschaft und am Ausbau der Kindertagesbetreuung. Aber auch die innere und äußere Sicherheit spielen hier eine Rolle.«

Es sei an dieser Stelle nur kritisch angemerkt, dass die aus der zurückliegenden Beschäftigungsentwicklung abgeleitete und offensichtlich fortgeschriebene These eines anhaltenden Beschäftigungswachstums in den genannten Bereichen wie Pflege, Gesundheit und Erziehung keinesfalls als sicher in die Rechnung aufgenommen werden kann, was die zukünftige Entwicklung angeht, denn möglicherweise wird es hier sogar zu eher beschäftigungskontraktiven Effekten kommen, wenn beispielsweise weniger Erzieher/innen benötigt werden (anders als in der Vergangenheit, wo die Vorzeichen umgekehrt waren), weil es aufgrund rückläufiger Kinderzahlen vom Mangel an Plätzen zu einem abzubauenden Überangebot kommt, wie man das bereits in Ostdeutschland beobachten kann. Und auch im Bereich der Krankenhauspflege sollte man sich davor hüten, die tatsächlich expansive Personalentwicklung einfach so fortzuschreiben, auch hier kann es beispielsweise im Gefolge der Krankenhausreform zu Arbeitsplatzverlusten kommen.

Vor dem Hintergrund der durchaus umstrittenen These, dass wir in der deutschen Volkswirtschaft mit einer „Deindustrialisierung“ konfrontiert seien:

»Die Beschäftigung sinkt vor allem in kleineren Betrieben. Die wirtschaftlichen Umbrüche infolge der Energiewende und der Transformation setzen die Industrie unter Druck. Auch wenn die Lockerung der Schuldenbremse nun steigende Verteidigungsausgaben erlaubt, gleichen die Effekte in der Rüstungsindustrie und deren Zulieferbranchen das Minus bei weitem nicht aus.«

Verständlicherweise treffen wir überall angesichts der Volatilität der Messgrößen auf eine gewisse Ratlosigkeit, wie und wohin es weitergehen wird. Sicher sind nur alsbaldige Korrekturen an den Nachkommastellen-Zahlen, deren Folgen für viele tausend Menschen man aber nicht unterschätzen sollte.

Fußnoten

- Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung hat eine lange Geschichte. Das erste Gutachten des Gremiums wurde am 15. November 1964 veröffentlicht (unter dem programmatischen Titel „Stabiles Geld – Stetiges Wachstum“). De gesetzliche Grundlage dieser Institution, das Gesetz über die Bildung eines Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung (SachvRatG), datiert auf den 14. August 1963 und die ersten Mitglieder des SVR wurden zum 14. Februar 1964 berufen. Im § 2 SachvRatG wurde bereits 1963 das berühmte „magische Viereck“ der wirtschaftspolitischen Ziele, das 1967 im § 1 des Gesetzes zur Förderung der Stabilität und des Wachstums der Wirtschaft als zentrale Zielvorgabe für die Finanz- und Wirtschaftspolitik verankert wurde, eingebaut, denn bereits in der gesetzgeberischen Grundlegung der Arbeit der „fünf Wirtschaftsweisen“ heißt es: »Der Sachverständigenrat soll in seinen Gutachten die jeweilige gesamtwirtschaftliche Lage und deren absehbare Entwicklung darstellen. Dabei soll er untersuchen, wie im Rahmen der marktwirtschaftlichen Ordnung gleichzeitig Stabilität des Preisniveaus, hoher Beschäftigungsstand und außenwirtschaftliches Gleichgewicht bei stetigem und angemessenem Wachstum gewährleistet werden können.« Wenn man schon auf den gesetzlichen Auftrag für dieses Gremium hinweist, sollte das hier nicht fehlen: »Der Sachverständigenrat soll Fehlentwicklungen und Möglichkeiten zu deren Vermeidung oder deren Beseitigung aufzeigen, jedoch keine Empfehlungen für bestimmte wirtschafts- und sozialpolitische Maßnahmen aussprechen.«

Interessant vielleicht auch noch diese Ergänzung: Bis 2013 gab es nur einmal im Jahr ein Gutachten mit einer Konjunkturprognose. Seit 2014 veröffentlicht der Rat eine regelmäßige Aktualisierung der Konjunkturprognose im Frühjahr des Folgejahres. Von 2014 bis 2023 wurde die Prognose als reine aktualisierte Konjunkturprognose (meist Mitte März) veröffentlicht. Sie diente dazu, die Zahlen aus dem großen Jahresgutachten vom November an die aktuelle wirtschaftliche Lage anzupassen. Mit dem Jahr 2024 wurde das Format deutlich aufgewertet. Der Sachverständigenrat hat seinen Veröffentlichungsrhythmus umgestellt und publiziert nun im Mai ein offizielles Frühjahrsgutachten.

Aus einer sozialpolitischen Perspektive besonders interessant in diesen Zeiten ist der Hinweis des Gremiums auf die anstehende Veröffentlichung seines Frühjahrsgutachtens 2026: »Der Sachverständigenrat Wirtschaft wird in diesem Jahr zum dritten Mal ein Frühjahrsgutachten veröffentlichen, das, wie bereits im Vorjahr, mehrere Kapitel umfasst. Das Frühjahrsgutachten 2026 erscheint am 27. Mai … Die einzelnen Kapitel befassen sich in diesem Jahr mit den Sozialversicherungen. Dabei werden zentrale Fragen zum deutschen Sozialversicherungssystem insgesamt sowie der gesetzlichen Krankenversicherung und der sozialen Pflegeversicherung diskutiert.«

Und natürlich gibt es dann auch eine aktualisierte (und sicherlich abgesenkte) Konjunkturprognose.

↩︎ - Die Geschichte dieser Gutachten reicht zurück bis in die Zeit nach dem Zweiten Weltkrieg. In der Projektgruppe Gemeinschaftsdiagnose (GD)finden sich die führenden deutschen Konjunkturforschungsinstitute im Auftrag der Bundesregierung seit 1950 zusammen, um im Frühjahr und Herbst (bis 1965: Sommer und Winter) jeden Jahres ein gemeinsames Gutachten zur konjunkturellen Entwicklung und den einschlägigen Themen der Wirtschafts-, Finanz- und Geldpolitik zu erarbeiten. Zur Geschichte vgl. ausführlicher Roland Döhrn und Bernhard Filusch (2016): Die Gemeinschaftsdiagnosen – Ursprung und Entwicklung, Probleme und Ergebnisse, Essen: Rheinisch-Westfälisches Institut für Wirtschaftsforschung (RWI), 2016.

↩︎ - Die erheblichen Risiken werden im Frühjahrsgutachten 2026 explizit behandelt – und den Ausführungen kann man auch entnehmen, warum die Absenkung der Prognose für das Wirtschaftswachstum auf nur noch 0,6 Prozent in diesem Jahr eine eher optimistische Variante darstellt oder anders formuliert: Es gibt durchaus Argumente dafür, dass der Wachstumseinbruch noch stärker ausfallen könnte:

»Einem in diesem Gutachten simulierten Alternativszenario zufolge könnten spürbar höhere Energiepreise den Anstieg der Wirtschaftsleistung in Deutschland in diesem und im kommenden Jahr zusätzlich um 0,2 bzw. 0,3 Prozentpunkte dämpfen. Dabei könnten die realwirtschaftlichen Folgen noch größer werden, wenn sich der Konflikt im Nahen Osten – anders als in diesen Modellsimulationen unterstellt – auf weitere Länder ausweitet oder die Finanzmärkte stärker in Mitleidenschaft zieht. Neben höheren Energiepreisen besteht bei einer weiteren Zuspitzung des Konflikts und einer längeren Sperrung der Straße von Hormus das Risiko, dass auch Lieferkettenprobleme und damit verbundene Produktionsbehinderungen in Deutschland auftreten. Zum einen sind die für den Handel mit Asien wichtigen Luftverkehrswege im Nahen Osten gestört. So könnten sich Transportwege verlängern und Transportkosten steigen. Zum anderen droht einigen Ländern Asiens, die einen Großteil ihrer Erdgas- und Rohöllieferungen von den Anrainern am Persischen Golf beziehen, eine Mangellage. Dadurch könnte sich die Produktion wichtiger Vorprodukte verzögern oder gar ausfallen.« (Projektgruppe Gemeinschaftsdiagnose 2026: 36).

Ergänzend sei an dieser Stelle auf die Ausführungen verwiesen, bei dem es um mögliche Entlastungen geht. Die Institute behandeln bei den möglichen Risiken auch ein Thema, das in Deutschland vor dem Hintergrund der stark gestiegenen Spritpreise in den vergangenen Wochen ganz oben auf der Agenda steht: Entlastungen für die preisgeplagten Autofahrer (und für die Spediteure und andere Unternehmen) oder nicht? Dazu schreiben die Institute: In der »vorliegenden Prognose keine kaufkraftstützenden finanzpolitischen Maßnahmen, wie etwa befristete Subventionen oder Steuernachlässe auf Energie, unterstellt. Solche Maßnahmen könnten zwar kurzfristig die Auswirkungen der Energiepreisschocks mildern und die Konjunktur stimulieren. Würden sie aber von vielen großen Ländern gleichzeitig umgesetzt, stiegen bei unverändert knappem Angebot die Weltmarktpreise für Energie. Damit würden die Maßnahmen ihren entlastenden Effekt in Deutschland verfehlen und nur den internationalen Energielieferanten höhere Einnahmen bescheren. Bei ohnehin angespannter Haushaltslage des Staates würden zudem Steuererhöhungen oder Ausgabenkürzungen an anderer Stelle erforderlich werden, die die Konjunktur belasten.« (Projektgruppe Gemeinschaftsdiagnose 2026: 36).

↩︎ - Und was ist mit dem Iran-Krieg? Dazu wird an anderer Stelle erläutert: »Für unsere Prognose gehen wir davon aus, dass sich der Konflikt mit dem Iran und die Auswirkungen noch einige Monate hinziehen werden, dass die Lage aber auch nicht stärker als bisher eskalieren wird. Aufgrund höherer Energiepreise und einer schwächeren Dynamik bei den Exporten erwarten wir, dass das BIP um 0,2 bis 0,3 Prozentpunkte weniger wächst als ohne den Krieg.«

↩︎