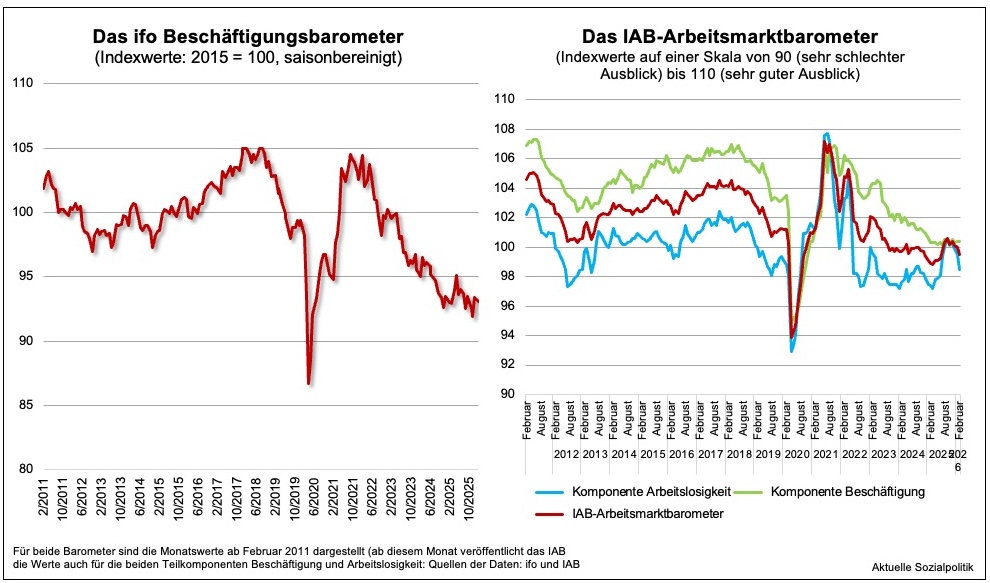

Immerhin „behauptet“ sich die Gesamtbeschäftigung, aber die Entwicklung wird „durch die Industriekrise belastet: Das Verarbeitende Gewerbe verliert derzeit 15.000 sozialversicherungspflichtige Jobs im Monat“.1 Mit diesen Worten wird Enzo Weber vom Institut für Arbeitsmarkt- und Berufsforschung (IAB) der Bundesagentur für Arbeit zitiert. Das IAB-Arbeitsmarktbarometer sinkt im Februar das erste Mal seit einem halben Jahr wieder in den negativen Bereich. Der Frühindikator des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) sinkt im Vergleich zum Vormonat um 0,5 Punkte auf nun 99,5 Punkte und unterschreitet damit erstmals seit Juli 2025 wieder die neutrale Marke von 100 Punkten.

Und auch das ifo Beschäftigungsbarometer kann keine aktuellen Hoffnungsschimmer liefern. Unter der Überschrift Unternehmen bauen wieder mehr Stellen ab berichtet das ifo Institut: » Die Unternehmen in Deutschland planen wieder häufiger, Stellen zu streichen. Das ifo Beschäftigungsbarometer sank im Februar auf 93,1 Punkte, nach 93,4 Punkten im Januar. „Die Zurückhaltung am Arbeitsmarkt nimmt wieder zu“, sagt Klaus Wohlrabe, Leiter der ifo Umfragen. „Viele Unternehmen planen mehr Personal zu entlassen, statt neue Stellen zu schaffen.“ In der Industrie bleibt der Abbau von Arbeitsplätzen ein dominierendes Thema. Nahezu alle Branchen planen einen Abbau von Personal, insbesondere die Automobilindustrie. Der Anpassungsdruck bleibt dort hoch. Das Barometer der Dienstleiter fiel wieder in den negativen Bereich. Gleichwohl suchen einzelne Branchen wie IT-Dienstleister sowie Rechts- und Steuerberater weiterhin verstärkt nach neuem Personal. Der Handel plant weiterhin mit weniger Personal auszukommen. Im Baugewerbe legte das Barometer hingegen leicht zu: Die Unternehmen planen etwas mehr Mitarbeiter einzustellen.«

| Hintergrund: Was hat es mit diesen Arbeitsmarkt- und Beschäftigungsbarometern auf sich? ➔ Das IAB-Arbeitsmarktbarometer ist ein seit November 2008 bestehender Frühindikator, der auf einer monatlichen Umfrage der Bundesagentur für Arbeit unter allen lokalen Arbeitsagenturen basiert. Befragt werden die Geschäftsführungen der Agenturen für Arbeit in den einzelnen Regionen. Die haben einen direkten Einblick in die regionale Arbeitsmarktentwicklung, da sie für die Vermittlung, Beratung und Förderung von Arbeitslosen sowie für den Kontakt zu Unternehmen verantwortlich sind. Das IAB-Arbeitsmarktbarometer setzt sich aus zwei Komponenten zusammen: Zum einen die Erwartungen zur zukünftigen Entwicklung der sozialversicherungspflichtigen Beschäftigung, zum anderen die Einschätzung, ob die Arbeitslosigkeit steigen oder sinken wird. Während Komponente A des IAB-Arbeitsmarktbarometers die Entwicklung der saisonbereinigten Arbeitslosenzahlen für die nächsten drei Monate prognostiziert, dient Komponente B der Vorhersage der Beschäftigungsentwicklung. Der Mittelwert aus den Komponenten „Arbeitslosigkeit“ und „Beschäftigung“ bildet den Gesamtwert der beiden Barometer. Dieser Indikator gibt damit einen Ausblick auf die Gesamtentwicklung des Arbeitsmarkts. Die Skala des IAB-Arbeitsmarktbarometers reicht von 90 (sehr schlechte Entwicklung) bis 110 (sehr gute Entwicklung). ➔ Das aus einer Unternehmensbefragung seit 2002 abgeleitete ifo Beschäftigungsbarometer ist ein monatlicher Indikator, der die Beschäftigungspläne der deutschen Unternehmen erfasst. Es basiert auf der ifo Konjunkturumfrage, bei der mittlerweile rund 9.500 Unternehmen aus verschiedenen Branchen zu ihrer geplanten Personalentwicklung befragt werden. Die Unternehmen geben an, ob sie in den kommenden drei Monaten mehr, weniger oder gleich viele Mitarbeiter einstellen wollen. Der Indikator wird als Saldo der positiven und negativen Beschäftigungserwartungen berechnet. Es kommt also vor allem auf die Veränderungen und die Richtung der Veränderungen an. Ein niedriger oder negativer Wert deutet auf Einstellungszurückhaltung oder möglichen Personalabbau hin. Beide Barometer basieren also auf Befragungen – bei IAB sind es die Geschäftsführungen in einzelnen Arbeitsagenturen, die eine Einschätzung der Beschäftigungs- und Arbeitslosigkeitsentwicklung in den kommenden drei Monaten geben, das ifo Beschäftigungsbarometer ist Bestandteil der Unternehmensbefragung im Rahmen des ifo Geschäftsklimaindex, hier ist der Erwartungshorizont ebenfalls die kommenden drei Monate. |

Was sagt das IAB?

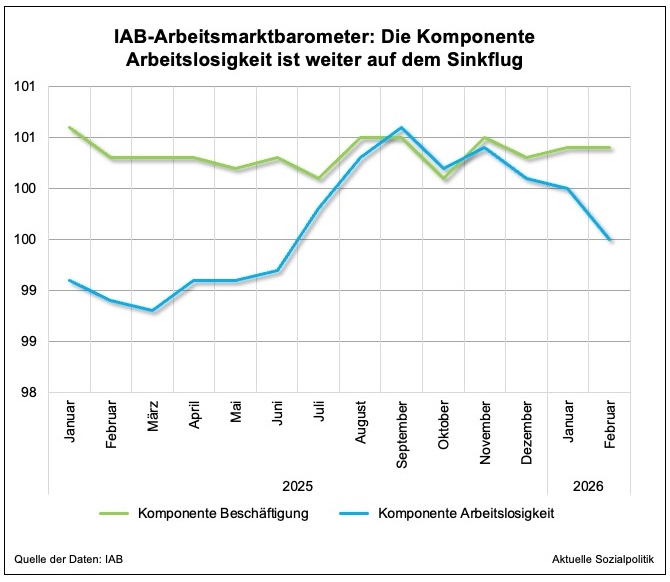

»Das IAB-Arbeitsmarktbarometer sinkt im Februar das erste Mal seit einem halben Jahr wieder in den negativen Bereich. Der Frühindikator des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) sinkt im Vergleich zum Vormonat um 0,5 Punkte auf nun 99,5 Punkte und unterschreitet damit erstmals seit Juli 2025 wieder die neutrale Marke von 100 Punkten«, kann man dieser Meldung des Instituts entnehmen: IAB-Arbeitsmarktbarometer: Wenig Perspektive auf Belebung am Arbeitsmarkt. Die Komponente zur Vorhersage der Beschäftigung in Deutschland verbleibt im Vergleich zum Vormonat konstant bei 100,4 Punkten. Sie liegt damit weiterhin im leicht positiven Bereich.

Auch von den Führungskräften der lokalen Arbeitsagenturen wird die Industriekrise gesehen: »Maschinenbau und Automobilindustrie zählen bei je 60 Prozent der Arbeitsagenturen zu den drei Branchen, für die mit dem stärksten Beschäftigungsabbau gerechnet wird.«

Die Komponente Arbeitslosigkeit ist bereits seit einigen Monaten rückläufig, was sich im Februar 2026 weiter verstärkt hat. Enzo Weber bilanziert: „Die Perspektive auf einen Abbau der Arbeitslosigkeit ist derzeit verlorengegangen.“

Die negative Entwicklung bei der Einschätzung der Arbeitslosigkeitsentwicklung, die in den vergangenen Monaten das Bild beherrscht, hat nunmehr auch zu einem Absinken des IAB-Arbeitsmarktbarometerwerts insgesamt geführt.

Gibt es dennoch Hoffnungsschimmer?

An anderer Stelle wird seitens vieler Wirtschaftsforschungsinstitute darauf hingewiesen, dass man einen konjunkturellen Schub nach oben erwartet. Die Industrieproduktion ist wieder im Anstieg, die Auftragseingänge gehen nach oben – sollte das nicht auch zu entsprechenden Folgewirkungen bei Beschäftigung und Arbeitslosigkeit führen (müssen)?

Die Beschäftigung ist ein nachlaufender Indikator bezogen auf die konjunkturelle Entwicklung. Das bedeutet, dass wenn die Konjunktur einbricht, die Beschäftigung (und die Arbeitslosigkeit, wenn denn bislang Beschäftigte in die Arbeitslosigkeit gehen oder nicht andere Ausstiegswege suchen und finden) erst mit einer Zeitverzögerung im Aggregat reagieren (neben dem „Horten“ von Arbeitskräften, vor allem Fachkräften, muss man auch schlichtweg einen Beschäftigungsabbau verzögernde Elemente wie Kündigungsschutz und Entlassungskosten je nach Betriebsgröße berücksichtigen). Vor diesem Hintergrund könnte man spekulieren, dass in ein paar Monaten auch die Beschäftigung wieder anziehen könnte, wenn sich die konjunkturellen Aufschwungkräfte stabilisieren oder an Fahrt aufnehmen.

Einschränkend muss man bei dieser Spekulation aber auch in Rechnung stellen, dass das derzeitige und in naher Zukunft erwartbare Auf und Ab der Arbeitsmarktbewegungen, vor allem aber der Beschäftigungsabbau nicht zu 100 Prozent eine Variable der konjunkturellen Entwicklung darstellt, sondern von weiteren und teilweise außerhalb des engeren konjunkturellen Korsetts liegenden Einflussfaktoren bestimmt wird. So sehen wir strukturelle Verwerfungen, vor allem in dem angesichts seiner immer noch überdurchschnittlichen Bedeutung für Wertschöpfung und Beschäftigung so wichtigen Industriebereich: Geschäftsmodelle werden auf den Prüfstand gestellt, Standorte geschlossen oder Tochtergesellschaften abgestoßen. Und selbst wenn Beschäftigung geschaffen wird, dann oftmals nicht in Deutschland, sondern durch Verlagerungen im Ausland. Ein weit über die „klassische“ Industrie hinausgehendes Fragezeichen ergibt sich aus möglichen Automatisierungseffekten der Digitalisierung, die zunehmend aus anderen Branchen als „nur“ der Industrie berichtet werden. Aber auch hier, das soll durch die zurückhaltende Formulierung angedeutet werden, muss man wie grundsätzlich bei Spekulationen vorsichtig sein, hinsichtlich der aktuell beobachtbaren Gleichzeitigkeit einer Über- und Untertreibung der (möglichen) Arbeitsmarkteffekte durch die Künstliche Intelligenz ganz besonders, denn am Ende kommt es auf die Auswirkungen im Sinne einer Nettobetrachtung an, bei der nicht nur die verloren gegangenen Arbeitsplätze, sondern auch die (an anderer Stelle) neu entstandenen Jobs bilanziert werden.

Fußnote

- Vgl. dazu auch den Beitrag Auf dem Arbeitsmarkt geht die „Deindustrialisierung“ weiter: Im Jahr 2025 wurden in der deutschen Industrie 120.000 Arbeitsplätze abgebaut vom 17. Februar 2026. ↩︎