Im Kontext der allgemeinen Diskussion über „die“ Rente und dabei den angeblichen oder tatsächlichen Problemen der umlagefinanzierten gesetzlichen Rentenversicherung wird immer wieder auf das ganz eigene Alterssicherungssystem der Beamten hingewiesen – mit garantiert Blutdruck steigernden Effekten. Da werden dann gesetzliche Renten mit den Pensionen der Staatsdiener verglichen und man kann große Zustimmung ernten, wenn man angesichts der teilweise erheblichen Unterschiede im Geldbeutel fordert, die Sonderbehandlung der Beamten zu beenden und dass die Beamten wie jeder „normale“ Arbeitnehmer auch in die große gesetzliche Rentenversicherung einzahlen sollten.1 Da wird dann gerne auch auf Österreich oder die Schweiz verwiesen, wo es diese Trennung nicht gibt (wobei man da auch genauer hinschauen muss, wie die konkrete Ausgestaltung ist). Ein immer wieder vorgetragenes Argument in der seit Jahrzehnten geführten Debatte über die ganz eigene Welt der Beamtenversorgung im Alter stellt darauf ab, dass sich die nicht selten durchaus gut verdienenden Beamten der solidarischen Umverteilung, die der gesetzlichen Rentenversicherung eigen ist, komplett entziehen (können).

Aber die Beamten-Diskussion soll an dieser Stelle gar nicht geführt werden – ihre einführende Thematisierung fungiert hier als Aufhänger dafür, den Blick zu schärfen für die Frage, wer sich denn sonst noch der umlagefinanzierten solidarischen Umverteilung im großen Kollektiv der gesetzlich Rentenversicherten entziehen kann, weil man sich – wie die Beamten – in einem Sondersystem getrennt von dem großen Kollektiv der gesetzlich Rentenversicherten absichern kann bzw. muss bzw. darf.

Und tatsächlich gibt es eine weitere durchaus gewichtige Gruppe, die sich aus der umlagefinanzierten gesetzlichen Rentenversicherung (GRV) ausklinken kann. Darunter sind dann sogar sozialversicherungspflichtig beschäftigte Arbeitnehmer – nur dass die nicht den allgemeinen Sozialversicherungszweig der GRV bedienen müssen, sondern sie lösen die auch bei ihnen bestehende Versicherungspflicht ein, in dem sie in eine eigene Gruppenkasse einzahlen und darüber dann dort Ansprüche auf Alterssicherungsleistungen erwerben. Und anders als im kollektiven Großen sparen sie die im wahrsten Sinne des Wortes an.

Die eigene Welt der „berufsständischen Versorgungswerke“

Es geht um die sogenannten – vom Namen verstaubt daherkommenden – „berufsständischen Versorgungswerke“. Es gibt viele Menschen, denen gar nicht klar ist, dass es sowas überhaupt gibt und wer dort wie abgesichert ist.

Für eine ersten Annäherung schauen wir in das umfangreiche Sozialpolitik-Lehrbuch von Bäcker et al. (Sozialpolitik und soziale Lage in Deutschland, 2020), die nach der Beschreibung der gesetzlichen Rentenversicherung (GRV) auf die sogenannten „Regelsysteme neben der Rentenversicherung“ eingehen. Was muss man sich darunter vorstellen?

| »Die Rentenversicherung ist keine allgemeine Erwerbstätigenversicherung oder gar Bürgerversicherung, sondern konzentriert sich in Fortführung der Tradition der Bismarck’schen Sozialversicherung auf die Absicherung von Arbeiter:innen und Angestellten (und – als Ausnahmen von der Regel – auf einzelne, kleinere Gruppen von Selbstständigen). Für andere Beschäftigten- und Berufsgruppen gelten deshalb andere Systeme der Regelalterssicherung. Zu berücksichtigen sind hierbei insbesondere: • die Beamtenversorgung, in der Beamt:innen, Richter:innen und Berufssoldat:innen erfasst sind, • die Alterssicherung für Landwirte, in der Landwirte und deren mitarbeitende Familienangehörige pflichtversichert sind, • die Künstlersozialversicherung, in der selbstständige Künstler:innen und Publizist:innen pflichtversichert sind, die berufsständischen Versorgungswerke, die die Pflichtversorgung der Angehörigen der so genannten verkammerten freien Berufe gewährleisten.« (Bäcker et al. 2020: 1017; Hervorhebungen nicht im Original). |

Da haben wir also die berufsständischen Versorgungswerke – für die „Angehörigen der so genannten verkammerten freien Berufe“. Wir werden gleich sehen, dass es hier nicht um irgendeine mehr oder weniger obskure Berufsgruppe geht. Was schreiben Bäcker et al. (2020) dazu?

| »Bei der berufsständischen Altersversorgung handelt es sich um eine auf einer gesetzlichen Pflichtmitgliedschaft beruhende Altersversorgung für in Kammern organisierte freie Berufe, die durch einzelne Versorgungswerke erbracht wird.2 Berufsständische Versorgungswerke leisten Alters-, Berufsunfähigkeits- und Hinterbliebenenrenten u. a. für folgende Berufsgruppen: Ärzte, Zahnärzte, Tierärzte, Apotheker, Architekten, Notare, Rechtsanwälte, Steuerberater, Wirtschaftsprüfer, psychologische Psychotherapeuten und Ingenieure. Leistungsziel der berufsständischen Altersversorgung ist die Sicherung des Lebensstandards auf der Grundlage des versicherten und verbeitragten Einkommens. Es dominiert das Versicherungs- und Äquivalenzprinzip. Die für die gesetzliche Rentenversicherung typischen Elemente eines sozialen Ausgleichs finden sich bei der berufsständischen Altersversorgung nicht.3 Die Finanzierung beruht auf dem Kapitaldeckungsverfahren (Anwartschaftsdeckungsverfahren bzw. Deckungsplanverfahren): Die Beitragseinnahmen werden kapitalbildend angelegt, die Leistungen werden zum Teil aus dem Kapitalstock finanziert. Öffentliche (steuerfinanzierte) Zuschüsse gibt es bei der berufsständischen Altersversorgung nicht.« |

➔ Nehmen wir als Beispiel das Versorgungswerk der Wirtschaftsprüfer und der vereidigten Buchprüfer im Lande Nordrhein-Westfalen (WPV). Das WPV wurde 1993 gegründet und ist damit ein relativ junges berufsständisches Versorgungswerk. Mitte der 80er Jahre haben auch die Wirtschaftsprüfer darüber nachgedacht, ein eigenes Versorgungswerk zu gründen, wie es die meisten anderen freien verkammerten Berufe bereits in den Jahrzehnten davor getan hatten. Vorher mussten Wirtschaftsprüfer und vereidigte Buchprüfer sich selbst um ihre Alters-, Invaliditäts- und Hinterbliebenenversorgung kümmern. Eine bundesweite Versorgungseinrichtung – parallel zur Kammerorganisation in nur einer bundesunmittelbaren Körperschaft des öffentlichen Rechts – war im Hinblick auf die Gesetzgebungszuständigkeit der Bundesländer für die berufsständische Versorgung nicht möglich. Das Land Nordrhein-Westfalen hat dann im Jahr 1993 mit dem „Gesetz über die Versorgung der Wirtschaftsprüfer und der vereidigten Buchprüfer im Land Nordrhein-Westfalen“ das WPV errichtet. Warum NRW? Zum einen hatte die Wirtschaftsprüferkammer damals ihren Sitz in Nordrhein-Westfalen, zum anderen war mehr als ein Viertel aller Wirtschaftsprüfer in dem Bundesland angesiedelt. In den Jahren 1997 bis 2002 sind sodann Staatsverträge zwischen dem Land NRW und 14 Bundesländern geschlossen worden (im Saarland gab es einen Sonderweg – dort ist im Jahr 2002 eine Alters-, Invaliditäts- und Hinterbliebenenversorgung durch Einbeziehung in ein gemeinsames Versorgungswerk mit den Steuerberatern eingerichtet worden. Soweit die Erläuterungen in dem Beitrag Ein Vordenker der berufsständischen Versorgung. Dort wird dann auch die Frage nach der Art und Weise der Finanzierung gestellt: Das WPV arbeitet »nach dem offenen Deckungsplanverfahren. Es verknüpft aus unserer Sicht die Vorteile und Nachteile des Umlageverfahrens und des Kapitaldeckungsverfahrens«, so die Antwort. Was muss man sich darunter vorstellen? Es handelt sich um ein kollektives Finanzierungsverfahren, ein Mischsystem aus Kapitaldeckung und Umlageverfahren. Anders als beim Kapitaldeckungsverfahren wird nicht für jede einzelne zugesagte Leistung ein eigener Kapitalstock aufgebaut. Stattdessen werden die jährlichen Beiträge so festgelegt, dass neue und bestehende Verpflichtungen gemeinsam finanziert werden. Warum „offen“? Man geht davon aus, dass ständig neue Anwärter (z. B. neue Mitarbeiter) in das Versorgungssystem eintreten. Die Beiträge der aktiv Beschäftigten werden so berechnet, dass zusammen mit eventuellen Kapitalerträgen die laufenden Leistungen an die Rentner und der Aufbau für künftige Leistungen der Anwärter gedeckt sind. Dabei werden Ein- und Austritte in die Versichertengemeinschaft berücksichtigt. Soweit die allgemeine Beschreibung des Verfahrens.

Viele Werke, fast eine Million Mitglieder

In Deutschland bestehen gegenwärtig 91 berufsständische Versorgungswerke4 für die Angehörigen der kammerfähigen freien Berufe, die auf der Grundlage von Landesrecht die Pflichtversorgung ihrer Angehörigen für den Fall des Alters, der Invalidität und des Todes gewährleisten. Wir sind hier mittendrin im Föderalismus, denn jedes Bundesland regelt das für die freien Berufe und die Umsetzung ist Einrichtungen des Landes bzw. Selbstverwaltungskörperschaften übertragen, die von Aufsichtsbehörden der Länder beaufsichtigt werden.

Im Jahr 2023 gab es 938.613 beitragszahlende Mitglieder5 der berufsständischen Versorgungswerke – und gleichzeitig 340.674 Altersruhegeldempfänger. Schaut man sich das durchschnittliche Altersruhegeld an, das 2023 bei 2.222 Euro pro Monat lag, denn erkennt man einen deutlich höheren Durchschnittswert als bei den Renten in der gesetzlichen Rentenversicherung, was auch damit zusammenhängt, dass in den Versorgungswerken in der Regel besser verdienende Mitglieder abgesichert sind, die auch höhere Beiträge entrichten (als monatlicher Durchschnittsbeitrag werden 1.100,81 Euro für Ende 2023 genannt).

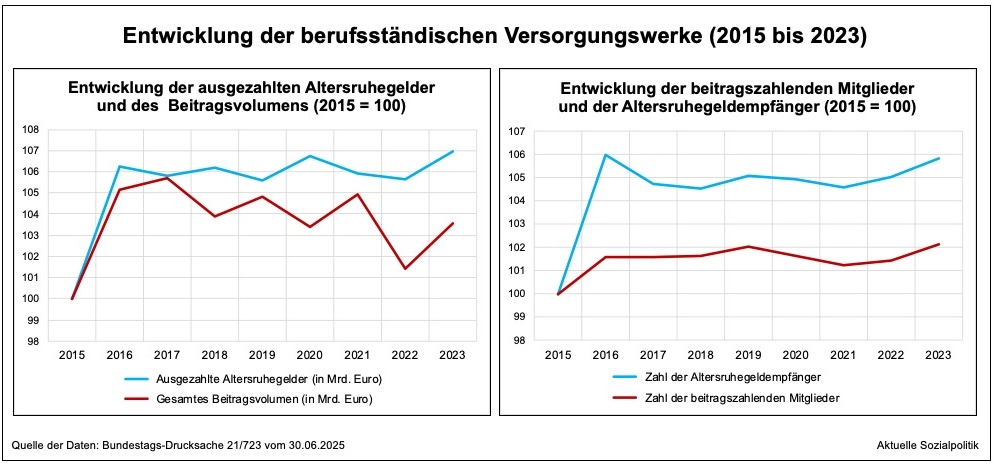

Schaut man sich die Entwicklung der letzten Jahre etwas genauer an, dann erkennt man, dass die berufsständischen Versorgungswerke auch von dem betroffen sind, was man für die allgemeine Rentenversicherung diskutiert: die Dynamik bei den Altersruhegeldempfängern und den Ausgaben dafür ist stärker ausgeprägt als die auf der Einnahmenseite.

Sie auseinanderlaufende Entwicklung kann man am Beispiel des Zeitraums 2015 bis 2023 verdeutlichen: Die Summe der ausgezahlten Altersruhegelder erhöhte sich in diesem Zeitraum um 60,91 Prozent auf jährlich 8,139 Milliarden Euro und das gesamte Beitragsvolumen um 37,87 Prozent auf jährlich 12,399 Milliarden Euro.

Dabei sollte berücksichtigt werden, dass in den kommenden Jahren zahlreiche Angehörige der Baby-Boomer-Generation, die noch berufstätig sind und Beiträge zahlen, in den Ruhestand wechseln werden. Man kann sich vorstellen, was das für die weitere Ausdifferenzierung der Ausgaben-Einnahmen-Kurven bedeuten wird.

Nun wurde bereits darauf hingewiesen, dass die berufsständischen Versorgungswerke anders als die umlagefinanzierte allgemeine Rentenversicherung auf der Finanzierungsseite dem Kapitaldeckungsverfahren (in der Regel in modifizierter Form) unterliegen.

Für das Jahr 2023 wird ein Anlagevolumen der berufsständischen Versorgungswerke in Höhe von beeindruckenden 286,172 Mrd. Euro ausgewiesen (2015 lag dieser Betrag bei 184,289 Mrd. Euro, mithin ein Plus von über 55 Prozent). Ende 2023 wurden 11,05 Mrd. Euro Vermögenserträge ausgewiesen.

Eine umfassende Darstellung der Kapitalanlagen der berufsständischen Versorgungswerke und dabei auch der höchst komplizierten unterschiedlichen rechtlichen Zuständigkeiten haben die Wissenschaftlichen Dienste des Deutschen Bundestages Ende Juni 2025 veröffentlicht. Darin wird auch darauf hingewiesen, dass sich die Versorgungswerke in ihrer Kapitalanlage bereits seit längerem immer mehr von festverzinslichen Papieren ab- und anderen Anlageformen zuwenden. Ausgewichen wurde vorrangig in Bereiche wie Immobilien, Aktien und alternative Investments (zum Beispiel Infrastrukturinvestments und Private Equity).

Die Kapitaldeckung der Alterssicherung in den berufsständischen Versorgungswerken – ein leuchtendes Vorbild?

Wir haben es also bei den berufsständischen Versorgungswerken mit einer kapitalgedeckten Absicherung zu tun – und die wird uns in der Renten- und Pflegediskussion permanent als leuchtende Alternative zu dem angeblich vor dem Zusammenbruch stehenden umlagefinanzierten allgemeinen Renten- und Pflegeversicherungssystem präsentiert und in den Kopf gedrückt.

Zugleich werden wir bei den berufsständischen Versorgungswerken mit grundsätzlichen Problemen kapitalgedeckter Systeme konfrontiert – und speziell mit Schwierigkeiten, die sich aus der spezifischen Struktur dieses Teilsystems der Alterssicherung ergeben (können). Auffällig ist ja nicht nur die Vielzahl an Versorgungswerken für eine zwar nicht kleine, aber dennoch überschaubare Anzahl an Berufsgruppen, derzeit 91. Aufgrund der landesrechtlichen Verortung dieser Institutionen kommt hinzu: »Im Unterschied zur gesetzlichen Rentenversicherung unterliegen die Versorgungswerke keiner zentralstaatlichen Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), sondern operieren weitgehend autonom unter der Aufsicht der jeweils zuständigen Landesbehörden oder Berufskammern.«

Das kann unter Normal- oder Schönwetter-Bedingungen in Ordnung gehen, birgt aber auch Risiken bis hin zu existenziellen Gefahren: »Diese Konstruktion soll die Selbstverwaltung und berufsbezogene Eigenverantwortung stärken, führt jedoch auch zu einer fragmentierten Aufsichtsstruktur und intransparenter Datenlage«, so die Antwort der Bundesregierung auf eine Anfrage im Bundestag (vgl. hierzu BT-Drs. 21/723 vom 30.06.2025). Und aus der erst einmal nur potenziell unruhig stimmenden „intransparenten Datenlage“ kann dann auch mal eine erschreckende Transparenz einer fundamentalen Erschütterung der Absicherungsinstitution insgesamt werden. Genau das müssen wir diese Tage beobachten.

Von der Binse zur Wahrheit: Geld anlegen kann Rendite bringen, aber auch erhebliche (Vermögens)Verluste

»Die berufsständischen Versorgungswerke investieren einen Teil der eingesammelten Beiträge ihrer Mitglieder an den Finanz- und Kapitalmärkten. In jüngster Zeit gab es einige Berichte über finanzielle Schieflagen durch riskante Investitionen oder die Insolvenz der Versicherung ELEMENT Insurance AG«, so der Aufhänger für die Anfrage „Finanzlage der berufsständischen Versorgungswerke“, aus deren Beantwortung hier bereits ausführlich zitiert wurde.

Schauen wir uns einige wenige aktuelle Beispiele etwas genauer an.

»Zwei Versorgungswerke aus Schleswig-Holstein – die Apothekerversorgung und das Versorgungswerk der Zahnärzte – haben sich mit einem Immobilienprojekt im Frankfurter Bankenviertel finanziell übernommen.« Beide Versorgungswerke mussten im Jahr 2023 jeweils über 50 Millionen Euro abschreiben und rechnen für 2024 mit weiteren Verlusten, kann man diesem Bericht vom 14.03.2025 entnehmen: Versorgungswerke verlieren Millionen mit Büroprojekt in Frankfurt. Mit handfesten Folgen: »Die Apotheker konnten infolge der Abschreibungen keine Rentenerhöhungen vornehmen, während die Zahnärzte ihre Zinsänderungsreserven in Anspruch nehmen mussten.« Auch wenn die Versorgungswerke sich in Schweigen hüllen, kommt man um diese Bilanz nicht herum: »Ein Großteil der investierten Gelder ist verloren.« Auch das Versorgungswerk der Landesärztekammer Hessen (LÄKH) hat Millionen mit Büroprojekten in Frankfurt am Main verloren.

Und Anfang April 2025 ist dann sicherlich einigen Zahnärzten der Bohrer aus der Hand gefallen bei solchen Schlagzeilen: Zahnärzteversicherung verzockt sich mit den Renten ihrer Mitglieder: »Weil einige Versorgungswerke für Zahnärzte sich mit risikoreichen Geldanlagen verspekuliert haben, ist jetzt die Altersversorgung von mehr als 10.000 Medizinern in Gefahr. Die Fälle werfen ein Schlaglicht auf kleine, oft nicht professionell genug gemanagte Versorgungseinrichtungen.«

»Die Insolvenz der Element-Versicherung und die Pleite des Baulöwen René Benko bedroht die Altersvorsorge von Tausenden Ärzten in Berlin, Brandenburg, Bremen und Niedersachsen. Der Vorgang wirft ein Schlaglicht auf das riskante Anlageverhalten kleiner Versorgungswerke, die mit den eingezahlten Prämien ihrer vergleichsweise wenigen Mitglieder zocken, als wären sie im Casino.«

Was ist da los? Und was haben die Zahnärzte mit einer insolventen Versicherung und dem Spekulationslöwen und Pleitier René Benko zu tun?

»Passiert ist folgendes: Im Dezember 2024 ist Element Insurance AG in finanzielle Schwierigkeiten geraten, nachdem ein wichtiger Rückversicherer seine Verträge gekündigt hatte. Dadurch fehlte dem Unternehmen das nötige Geld, um laufende Versicherungsverträge abzusichern. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) stellte daraufhin einen Insolvenzantrag, und am 8. Januar 2025 wurde das vorläufige Insolvenzverfahren über die Element-Versicherung eröffnet. Bereits ein Jahr zuvor im November 2023 hatte die österreichische Signa Holding, zu der weltweit große Immobilienbestände wie in Deutschland etwa die Warenhauskette Galeria gehörten, Insolvenz angemeldet.

Signa-Chef Rene Benko konnte damals angesichts steigender Zinsen seine Verbindlichkeiten nicht mehr bedienen. Benko sitzt seit diesem Jahr in Untersuchungshaft. In beide Unternehmen Signa und Element haben ausgerechnet die biederen Versorgungswerke der Zahnärzte das Geld ihrer Versicherten gesteckt.«

Und die Folgen aus diesem Griff in das Insolvenz-Klo sollte man nicht unterschätzen:

»Besonders betroffen von der Element-Pleite ist das Versorgungswerk der Zahnärztekammer Berlin (VZB), das auch für Bremen und Brandenburg zuständig ist. Rund 10.000 Zahnärzte sind dort zwangsweise Mitglied und erwerben gegen monatliche Prämien von oft mehr als 1000 Euro Ansprüche für ihre Altersversorgung. Sie scheiden in der Regel mit Rentenansprüchen zwischen 2500 und 3000 Euro aus dem Berufsleben. Im schlimmsten Fall droht den Mitgliedern des Versorgungswerks jetzt der Total-Verlust.«

Warum haben die überhaupt da investiert? Das hängt mit den Niedrig- bzw. Nullzinsjahren der Vergangenheit zusammen und dem Druck, aus der Anlage der Beiträge entsprechende Gewinne ziehen zu können, um die eigentliche Aufgabe, die Auszahlung von Altersruhegeldern, erfüllen zu können: »Als die Zinsen bis zum Jahr 2022 schon lange extrem niedrig geblieben waren, suchten viele Versorgungswerke renditestärkeren Anlagen als Festzinsanlagen für die Prämien ihrer Kunden, um versprochene Rentenleistungen erfüllen zu können. Sie gingen also ins Risiko, Signa und Element waren dankbare Investitionsobjekte.«

Und das Berliner Zahnärzte-Versorgungswerk ging „All-in“: »Das Versorgungswerk der Zahnärztekammer Berlin entschied sich für eine Beteiligung von mehr als 80 Prozent an der Element Insurance AG, um höhere Renditen zu erzielen und wurde damit Hauptinvestor. 2022 mussten allerdings bereits 45 Millionen Euro abgeschrieben werden, 2023 waren es 65 Millionen. Die versprochene Rendite von drei Prozent wurde regelmäßig verfehlt. Nun droht der Totalverlust.«

Und wer den Schaden hat, von dem distanziert man sich dann aber ganz schnell: »Andere Versorgungseinrichtungen beeilen sich inzwischen, sich von den Kollegen zu distanzieren. So senden die Zahnärztekammern aus Westfalen Lippe und aus Hessen fast gleichlautende Schreiben an ihre Mitglieder, in denen sie darauf hinweisen, dass „es eine wohlbedachte aktive Unternehmensentscheidung der Verantwortlichen“ gewesen sein, „keine solchen Beteiligungen, wie z.B. bei der Element-Versicherung oder bei René Benkos SIGNA Holding einzugehen.“«

An dieser Stelle verlässt der Beitrag dann die konkrete Fall-Ebene und ruft eine Frage auf, die sicherlich auch von anderen gestellt wird:

»Warum sich jede Region ihrer eigene Versorgungskammer und damit teure Doppelstrukturen gönnt und warum es überhaupt für eine einzelne Berufssparte wie die Zahnärzte ein Extra-Versorgungswerk geben muss, thematisiert dagegen keiner.«

Man muss sich klar machen: Während klassische Lebensversicherungen durch den Sicherungsfonds Protektor abgesichert sind, gibt es eine solche Instanz bei den Versorgungswerken nicht. Die Mitglieder tragen also am Ende das Risiko.

Die Kreise, die das Finanzgebahren zieht, werden größer: Berliner Staatsanwaltschaft ermittelt wegen kriselnder Zahnarzt-Rentenkasse, muss man am 6. August 2025 zur Kenntnis nehmen. Es bestehe der Verdacht, dass es bei Geldanlagen zu „hochriskanten und überproportionalen“ Investments gekommen sein soll. Auf das Anlage-Verhalten stellt auch dieser Bericht ab: „Ernste Lage“ bei der Zahnarzt-Rentenkasse nach Risiko-Investments: Dem Versorgungswerk Zahnärztekammer Berlin (VZB) wird vorgeworfen, dass „zahlreiche spekulative Investments“ getätigt worden sind, insbesondere in Start-ups und Immobilien mit Spezialnutzung. Außerdem seien „unzureichend oder gar nicht besicherte Darlehen“ gewährt worden.

Aber wurden die berufsständischen Versorgungswerke nicht schon vor langer Zeit abgeschrieben – und sind noch immer da?

Das Sondersystem mit einer Vielzahl an Versorgungswerken für die „verkammerten freien Berufe“ steht schon seit vielen Jahren unter kritischer Beobachtung – zum einen aufgrund der auch in diesem Beitrag zitierten mangelhaften Transparenz, zum anderen aber auch vor dem Hintergrund der generellen Herausforderungen kapitalgedeckter Systeme.

Um nur ein länger zurückliegendes Beispiel zu erwähnen: Die Zeitschrift „Capital“ hat sich in ihrer Ausgabe vom 20. September 2012 mit der Situation der berufsständischen Versorgungswerke beschäftigt – der Beitrag von Matthias Thieme stand unter der bezeichnenden Überschrift „Kartell der Geheimniskrämer“. Darin wurden solche – wie man sich denken kann sehr umstrittenen – Thesen vertreten: Ärzte, Apotheker, Rechtsanwälte und Steuerberater müssen sich auf drastische Kürzungen ihrer Altersvorsorge einstellen, weil die berufsständischen Versorgungswerke auf Grund niedriger Zinsen an den Kapitalmärkten gravierende Finanzierungsprobleme hätten. Bei extrem niedrigen Zinsen für deutsche Staatsanleihen können die Versorgungswerke ihr Leistungsversprechen nicht einhalten. Die berufsständischen Versorgungswerke unterliegen weder der Aufsicht der Bundesbank noch der Finanzaufsicht. Deshalb werden Ärzte, Apotheker, Steuerberater und Rechtsanwälte zunehmend nervös und verlieren das Vertrauen in ihre Versorgungswerke. Einige Versorgungswerke wackeln – Insolvenz nicht ausgeschlossen. Für deutsche Versorgungswerke gibt es keine Staatshaftung. Das hat dann natürlich Gegenreaktionen der Versorgungswerke ausgelöst.

Nun könnte man sich an dieser Stelle zurücklehnen und argumentieren, dass mehr als zehn Jahre später die Versorgungswerke weiter existieren und jeden Monat die Renten der bei ihnen Versicherten auszahlen und die Beiträge der nachwachsenden Generationen einziehen.

Da wären wir dann aber – neben allen fundamentalen Risiken, die mit Kapitaldeckung verbunden sind – bei einem speziellen Problem für die meisten Versorgungswerke durch die spezifische Art und Weise der Finanzierung, die in diesem Beitrag bereits angesprochen und skizziert wurde: das „offene Deckungsplanverfahren“.

Die Wissenschaftlichen Dienste des Deutschen Bundestages schreiben dazu in ihrer Ausarbeitung Aktuelle Fragen zur Finanzierung der berufsständischen Altersversorgung aus dem Jahr 2022:

»Zur Finanzierung der Rentenleistungen kommen bei den auf dem Versicherungsprinzip beruhenden berufsständischen Versorgungseinrichtungen unter Anwendung anerkannter Grundsätze der Versicherungsmathematik das offene Deckungsplanverfahren oder eine modifizierte Anwartschaftsdeckung zur Anwendung. Das überwiegend praktizierte offene Deckungsplanverfahren verlangt keine unmittelbare Äquivalenz zwischen Beiträgen und Leistungszusagen. Die Leistung ist also nicht ausschließlich von der Höhe und Anzahl der eingezahlten Beiträge abhängig. Vielmehr wird auch der künftige Zugang an neuen, meist jungen Kammermitgliedern in die Äquivalenzbeziehung mit einbezogen. Das offene Deckungsplanverfahren ist also auf den kontinuierlichen Neuzugang von Berufsangehörigen angewiesen.«

Diesen Aspekt muss man berücksichtigen, wenn man den Weg einer umfassenden Erwerbstätigenversicherung beschreiten will – denn dann würde man die Mehrheit der Versorgungswerke von dem kontinuierlichen Neuzugang von Berufsangehörigen abschneiden.

Darüber hinaus, das deutet der Blick auf die unterschiedliche Entwicklung der Ausgaben und Beitragseinnahmen schon in den zurückliegenden Jahren an, in denen sich noch viele Baby Boomer als Beitragszahler in der aktiven Erwerbsphase befanden, kommen (auch) auf die kapitalgedeckten Versorgungswerke große demografiebedingte Herausforderungen zu, so dass man nicht einfach die bislang stabile Entwicklung in diesem Teilbereich der Alterssicherung einfach so übertragen kann auf die Zukunft.

Und man sollte immer berücksichtigen, dass es gerade bei den berufsständischen Versorgungswerken nicht nur immer rauf geht mit den Beiträgen, sondern es kann auch – je nach Satzung bzw. landesrechtlicher Regelung – auch runter gehen mit den Leistungen. Wir sprechen hier also nicht von einer oder mehrerer Nullrunden (was ja auch eine faktische Kürzung bedeutet), sondern es geht hier um eine mögliche Absenkung der Altersruhegelder.

Und gerade in diesen Zeiten sollte keiner das dergestalt wegdenken, dass das bisher doch immer noch funktioniert hat.

Fußnoten

- Und die Angriffe auf die eigene Alterssicherungswelt der Beamten kommt nicht mehr (nur) von den üblichen, also erwartbaren Seiten des politischen Spektrums, die dann gerne als die großen Umverteiler gebrandmarkt werden. Selbst wenn die vor kurzem wieder einmal in den öffentlichen Raum gestellte Forderung, dass auch die Beamten in die Rentenversicherung einzahlen sollten, von einem Mitglied der Bundesregierung, in diesem Fall von der Bundesarbeitsministerin Bärbel Bas in die Debatte geworfen wird, bleibt das Lager der Beamtenvertreter eher ruhig, denn das ist ja bei einer und dann auch noch eher dem linken Parteiflügel zugeschriebene Ministerin mit SPD-Parteibuch im Rahmen des Erwartbaren (verbunden mit der Einschätzung, dass es sich dabei wohl eher um Parteitagsfolklore handeln wird). Sicherlich einen gehörigen Schrecken wird dann schon eher die Positionierung eines Politikers verursacht haben, von dem man das so nicht erwartet hätte: Gemeint ist hier der umtriebige Generalsekretär der CDU, Carsten Linnemann. Beim Tag des Handwerks in Paderborn sprach Linnemann am 31. Juli 2025 davon, dass eine Renten-Reform aktuell nur denkbar ist, wenn gleichzeitig etwas an der Situation um das Beamtentum im Land geändert werde. So betonte der CDU-Generalsekretär: „Ich werde keiner großen Renten-Reform zustimmen, wenn wir nicht an das Thema Beamtenversorgung gleichzeitig rangehen“ Dabei hob er hervor: „Die Gesellschaft wird es auf Dauer nicht aushalten.“ Was meint er? „Ich möchte nur eins: Dass wir nur noch dort verbeamten, wo es wirklich hoheitliche Aufgaben gibt, bei Polizisten, bei Richtern, bei Staatsanwälten, bei Finanzbeamten, bei Zollbeamten – aber dann ist irgendwann gut“, schlug Linnemann vor dem Hintergrund der drängenden Sparmaßnahmen des Bundes vor. In den Ministerien müsse „nicht jeder verbeamtet werden, übrigens auch nicht in den Verwaltungen“, wird Linnemann von der Bild zitiert. Offenbar zählt der CDU-Generalsekretär Lehrer, Berufsfeuerwehr-Bedienstete und Professoren staatlicher Hochschulen damit nicht zu denjenigen, denen eine Verbeamtung zukommen sollte. Vgl. dazu Beamten-System soll sich ändern: Linnemann sieht Status nur bei „wirklich hoheitlichen Aufgaben“ (02.08.2025). ↩︎

- Formal werden die Angehörigen dieser Berufsgruppen von der gesetzlichen Rentenversicherungspflicht nach § 6 Abs. 1 Nr. 1 SGB VI freigestellt. ↩︎

- Zum sozialen Ausgleich in der gesetzlichen Rentenversicherung: Das Grundprinzip lautet: Wer mehr einzahlt, bekommt später auch eine höhere Rente. Das wird durchbrochen vom sozialen Ausgleich: Bestimmte Lebensphasen oder Einkommenssituationen werden überdurchschnittlich bewertet oder beitragsfrei angerechnet, so dass die Rente nicht nur vom gezahlten Beitrag abhängt. So können Zeiten ohne Beitragszahlung wie z.B. Kindererziehungsszeiten, Pflege von Angehörigen oder Wehr- und Zivildienstzeiten rentensteigernd wirken, diese Zeiten werden folglich so behandelt, als wären Beiträge gezahlt worden. Ebenfalls zum sozialen Ausgleich gehört, dass durch die sogenannte Beitragsbemessung bei geringem Einkommen (bis 1991: „Zurechnungsfaktor“ in der Rentenformel) niedrige Löhne teilweise aufgewertet werden, man denke hier an die „Grundrente“ seit 2021 für langjährig Versicherte mit niedrigen Löhnen. Die Komponenten des sozialen Ausgleichs sollen als nicht beitragsgedeckte Leistungen (eigentlich vollständig) aus Steuermitteln finanziert werden. Kritiker bemängeln, dass das durch die Bundeszuschüsse nicht ausreichend passiert, als aus Beitragsmitteln gesamtgesellschaftliche Aufgaben finanziert werden müssen (vgl. die Diskussion über „versicherungsfremde“ Leistungen). ↩︎

- Für die historisch Interessierten (vgl. Clade 2004): »Entstanden sind die ersten Versorgungswerke der kammerfähigen freien Berufe bereits nach dem Ersten Weltkrieg. Die Bayerische Ärzteversorgung besteht am längsten; sie wurde bereits 1923 im Zusammenwirken von Ärztekammer und Bayerischer Versicherungskammer in München gegründet. Die Gründung dieser Einrichtung war eine Antwort der Ärzteschaft auf die Hyperinflation nach dem Ersten Weltkrieg, die die Altersvorsorge der Ärzteschaft mit einem Schlag völlig entwertete. Die Bayerische Ärzteversorgung überstand auch die Zeit des Nationalsozialismus, den Zweiten Weltkrieg und die erneute Währungsentwertung … Die Ärzteversorgung in Bayern war Vorbild und stand Pate bei der Gründung neuer Einrichtungen im Vorfeld der Rentenreform von 1957. Damals gründeten die Ärztekammern des Saarlandes, die Bezirksärztekammern Trier und Koblenz sowie die Tierärztekammer Nordrhein berufsständische Versorgungseinrichtungen. In Baden-Württemberg entstand die Versorgungsanstalt für Ärzte, Zahnärzte und Tierärzte, die wie die Bayerische Ärzteversorgung drei Berufsstände umfasst. Deshalb sind beide als eigenständige Körperschaften des öffentlichen Rechts verfasst.« ↩︎

- Die Arbeitsgemeinschaft berufsständischer Versorgungseinrichtungen (ABV) nennt neben den 938.613 beitragzahlenden Mitgliedern auch noch die Zahl von 1.162.032 anwartschaftsberechtigten Mitgliedern insgesamt. Die Mitgliederstruktur der Versorgungswerke hinsichtlich der Geschlechter-Verteilung und der Mitgliederzahl nach den einzelnen Berufsgruppen findet man auf der Seite Mitgliederstruktur der ABV. ↩︎