Die Schweizer sind für echte Überraschungen gut. Noch nie ist es dort gelungen, über eine Volksabstimmung einen Ausbau des Sozialstaats auf den Weg zu bringen. Man denke hier als ein Beispiel an den 5. Juni 2016, da haben die Schweizer über eine Initiative abgestimmt, ein bedingungsloses Grundeinkommen einzuführen – gegen den Antrag einen neuen Art. 110a der Bundesverfassung betreffend haben dann 76,9 Prozent derjenigen Schweizer gestimmt, die den Weg an die Wahlurne gefunden haben (vgl. dazu den Beitrag Mit dem Herz dafür, aber mit dem Kopf dagegen? Oder mit dem Verstand dafür, aber ohne Herz? Das „bedingungslose Grundeinkommen“ ist (nicht) krachend gescheitert vom 7. Juni 2016).

Und jetzt das: »Ein Sieg hatte sich zwar abgezeichnet, aber dass er so deutlich ausfallen würde, überraschte dann doch: Die Schweizer Stimmbevölkerung hat sich an diesem Sonntag mit rund 58 Prozent Ja-Stimmen für die Einführung einer 13. Monatsrente ausgesprochen. Damit ist dem Urheber der Initiative, dem Schweizerischen Gewerkschaftsbund (SGB), eine Premiere gelungen. Noch nie in der Geschichte der direkten Demokratie der Schweiz hat die Bevölkerung einer Volksinitiative zugestimmt, die auf den Ausbau des Sozialstaats zielte«, so Isabel Pfaff unter der Überschrift „Rentenrevolution“ in der Süddeutschen Zeitung.

Die Einführung sozialer »Sicherungsnetze im 20. und 21. Jahrhundert hat vergleichsweise lange gedauert; häufig hat die Bevölkerung sie per Referendum gestoppt, sodass sie erst im zweiten oder dritten Anlauf durchkamen. Dazu passt, dass Volksinitiativen (also Referenden über Ideen aus der Bevölkerung, nicht von Regierung oder Parlament), die sozialstaatliche Leistungen einführen oder erhöhen wollten, bislang kein einziges Mal an der Urne Erfolg hatten.«

Über Jahrzehnte ist das so gelaufen, so dass man die Schweiz in jedem Lehrbuch als Kronzeuge gegen die These, dass mehr Volksbeteiligung an der Politik zu einem ausufernden und teuren Sozialstaat führen würde, hervorheben konnte.

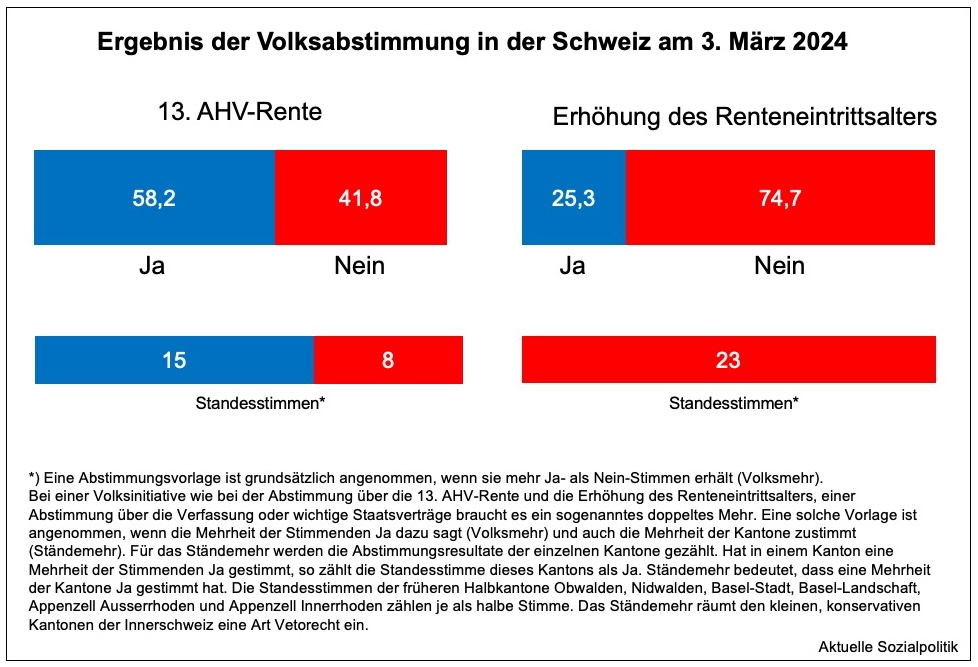

Vor diesem Hintergrund ist das, was am 3. März 2024 passiert ist eine große Überraschung gewesen – und das gleichsam im Doppelpack. Dazu muss man wissen, dass zwei unterschiedliche Initiativen zur Abstimmung standen.

➔ Zum einen das Begehr, eine 13. Monatsrente in der ersten Säule des Alterssicherungssystems in der Schweiz, der sogenannten AHV (Alters- und Hinterlassenenversicherung) einzuführen. Die Kernargumentation der Befürworter: Mieten, Krankenkassenprämien und Lebensmittel seien zuletzt derart angestiegen, dass ältere Menschen zunehmend Mühe hätten, überhaupt über die Runden zu kommen. Eine 13. Rente beuge Altersarmut vor. Deren Umfang wird auf 15 Prozent der älteren Menschen geschätzt.

➔ Und dann gab es gleichzeitig eine Renteninitiative der extrem wirtschaftsliberalen Jungfreisinnigen. Die wollten etwas, was wir sehr gut kennen aus der rentenpolitischen Diskussion in Deutschland. Das Vorhaben der liberalen Jungpartei der Schweiz sah eine Erhöhung des Rentenalters von 65 auf 66 Jahre und danach eine Koppelung an die Lebenserwartung vor – um darüber die langfristige Finanzierung der AHV sicherstellen zu können. Gleichzeitig hat diese Gruppe „natürlich“ gegen eine 13. Monatsrente Stimmung gemacht, wie so viele andere auch.

Und wie ist die Abstimmung über diese beiden Renteninitiativen ausgegangen? Es zeigt sich ein beeindruckendes Bild:

In der Presseberichterstattung wird von einer historischen Sensation am Wahlsonntag gesprochen. „Noch nie hat das Schweizer Stimmvolk eine Initiative zur AHV angenommen. Noch nie schaffte die Linke mit einem Ausbau des Sozialstaats eine Mehrheit an der Urne. Noch nie hat sie so viele bürgerliche Stimmende überzeugt“, so der Tages-Anzeiger. „Viele sagen sich ‚Jetzt bin ich dran‘, jetzt ist es Zeit, der Bürgerin und dem Bürger etwas zurückzugeben und die AHV-Rente etwas auszubauen“, schreibt die Aargauer Zeitung. Der Sieg sei der grösste Sozialausbau, der je per Initiative erreicht worden sei. Die Menschen würden sich nach den hohen Kosten von Corona und dem Armee-Ausbau auch Geld für sich wünschen.

Die Bedeutung dieses Abstimmungsergebnisses muss man auch vor dem Hintergrund sehen, dass bislang die Wirtschaftsverbände eigentlich fast jede Initiative gewinnen konnten mit dem Argument, es sei zu teuer. Auch die Regierung und das mehrheitlich konservative Parlament waren gegen die Rentenerhöhung. Noch vor wenigen Jahren war eine vergleichbare Rentenerhöhungs-Initiative von der Schweizer Bevölkerung klar abgelehnt worden.

Das Nein zur Renteninitiative sei eine der „übelsten Abstimmungsklatschen“, denn keine einzige Gemeinde im ganzen Land stimmte dafür.

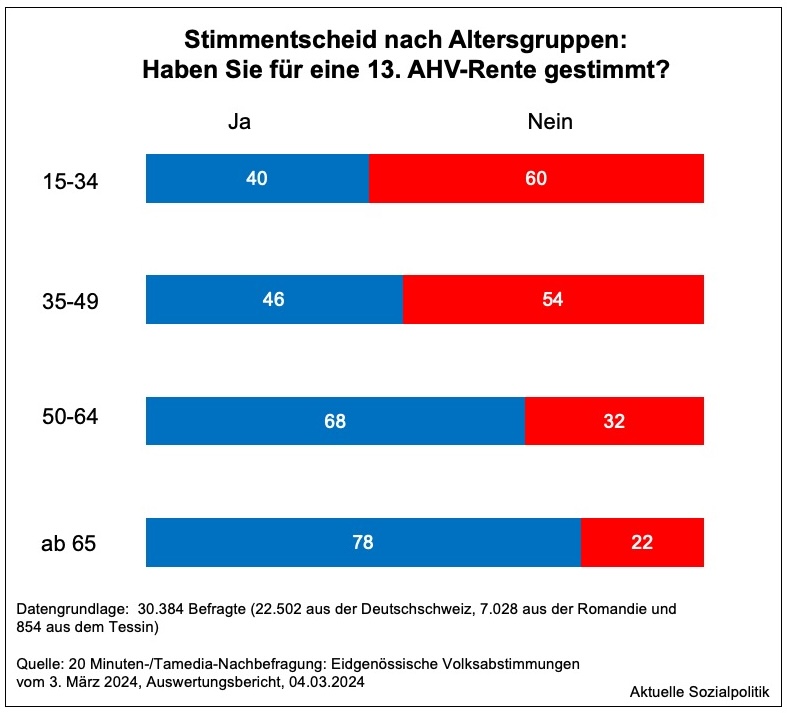

Waren es die Boomer, die sich selbst was gegönnt haben?

Nach Bekanntwerden des Ergebnisses wurde sofort die These in den Raum gestellt, dass sich hier die Älteren aus höchst egoistischen Motiven „auf Kosten der Jüngeren“ einen ordentlichen Schluck aus der Renten-Pulle gegönnt haben. Aber schon der Blick auf das Gesamtergebnis mit fast 60 Prozent Zustimmung für eine 13. AHV-Rente lassen Zweifel an der These aufkommen. Schauen wir uns deshalb einmal die Altersverteilung an, die aus einer repräsentativen Nachwahlbefragung stammen:

Man kann in den Daten erkennen, dass die Älteren den Ausschlag gegeben haben. Auf der anderen Seite haben 40 bzw. 46 Prozent der weit vom Rentenbezug entfernten Jüngeren ebenfalls der 13. Monatsrente zugestimmt. Anders ausgedrückt: Die junge Generation hat die Vorlage nicht so klar abgelehnt wie die Älteren sie befürwortet haben, als dass man davon sprechen kann, dass sie überstimmt wurde.

Und wie geht es nun weiter?

Von 2026 an, so sieht es der nun angenommene neue Verfassungspassus vor, werden Rentner eine 13. Monatsrente aus der AHV erhalten. Das entspricht einer Rentenerhöhung von über 8 Prozent. Das muss nun umgesetzt werden. Was aber noch nicht klar ist: die Finanzierung. Mittelfristig schätzt man derzeit einen zusätzlichen Finanzbedarf in Höhe von vier bis fünf Milliarden Franken.

➔ Damit man einen groben Eindruck von den finanziellen Dimensionen bekommt: 2022 beliefen sich die Ausgaben für die AHV-Leistungen auf 47,8 Mrd. Schweizer Franken. Die Ausgaben werden aus unterschiedlichen Finanzierungsquellen gespeist: Im Jahr 2022 entrichteten die Versicherten Beiträge in der Höhe von 36,3 Milliarden Franken. Der Bund als zweitwichtigste Finanzierungsquelle steuerte 9,7 Milliarden bei. Über das Mehrwertsteuerprozent zugunsten der AHV wurden Einnahmen von 3,2 Milliarden Franken erzielt.

Die umlagefinanzierte AHV ist als „Volksversicherung“ konstruiert und soll eine „Grundrente“ sicherstellen. In der AHV ist grundsätzlich die gesamte Bevölkerung versichert. Sie zahlt allen Personen, die das Rentenalter erreicht haben, bzw. den Hinterlassenen einer versicherten Person eine Rente aus. Diese richtet sich nach den anrechenbaren Beitragsjahren und Erwerbseinkommen sowie Erziehungs- und Betreuungsgutschriften. Die AHV-Vollrente hat sich 2023 zwischen 1.225 bis maximal 2.450 Schweizer Franken bewegt. Die maximale AHV-Rente ist also nach oben gedeckelt, was aber keine Entsprechung auf der Einnahmenseite hat, wodurch die AHV einen stark umverteilenden Charakter hat, so dass man damit die Basisrenten unten finanzieren kann.

„Je nach Finanzierung kann das Resultat ganz anders ausfallen: Ob die Reichen die Armen finanzieren oder nicht, hängt sehr stark damit zusammen, was nun aufgegleist wird.“ Mit diesen Worten wird Marius Brülhart, Ökonomie-Professor an der Universität Lausanne, in dem Beitrag Die 13. AHV-Rente kommt – aber wer bezahlt die Rechnung? zitiert. Dort findet man die folgenden Überlegungen:

Am wahrscheinlichsten sei, dass an drei Stellschrauben gedreht wird:

1. Option: Höhere Lohnbeiträge von Arbeitgebern und Arbeitnehmern. Das würde von Reich zu Arm umverteilen, aber die Arbeit in der Schweiz generell verteuern.

2. Option: Höhere Mehrwertsteuern auf fast alles, was eingekauft wird. Das träfe Menschen mit tieferen Einkommen überdurchschnittlich stark. „Wenn man die 13. Rente durch eine Mehrwertsteuererhöhung finanzieren würde, wäre ein grosser Teil des Effektes, den sich die Initianten wünschen, wieder verflogen“, sagt Brülhart. Die 13. AHV-Rente wäre deutlich weniger sozial, als von den Initianten erhofft.

3. Option: Eine Erhöhung des Rentenalters hat das Stimmvolk zwar wuchtig abgelehnt. Allerdings: Abgelehnt sei damit insbesondere der Automatismus, dass das Rentenalter künftig automatisch mit der Lebenserwartung hätte steigen sollen. Eine Erhöhung des Rentenalters könnte mittelfristig ein Thema bleiben.

»Neben diesen bestehenden Hebeln zur Finanzierung überbieten sich Politiker aller Couleur mit Vorschlägen. Die Finanztransaktionssteuer bringen Mitte-Vertreter wieder aufs Tapet. Die Linke fordert höhere Abgaben auf Dividenden. Und die EVP fordert eine Erbschaftssteuer für die AHV, auch aus den Reihen der Grünen ist diese Forderung zu hören.«

Nun ist zwar noch einige Zeit zur Klärung der offenen Finanzierungsfragen, aber man sollte auch diese Schweizer Besonderheit im Hinterkopf behalten: »Es ist eine schwierige Ausgangslage. Denn es liegt in der Natur der Sache der direkten Demokratie, dass die Stimmenden heute höhere Leistungen annehmen und morgen eine Finanzierung davon ablehnen können. Es besteht ein Risiko, dass eine Finanzierungsvorlage auch wieder durch eine Volksabstimmung muss«, so die Politikwissenschaftlerin Silja Häusermann von der Universität Zürich in einem Interview. »Es ist allen Parteien sehr klar, dass es eine Vorlage sein muss, hinter der möglichst viele Parteien stehen können, damit sie in der Volksabstimmung eine Chance haben kann. Und das bedeutet wahrscheinlich, dass es ein Kompromiss aus unterschiedlichen Finanzierungsquellen sein muss. Womöglich wird auch die Frage des Rentenalters wieder auf den Tisch kommen müssen.«