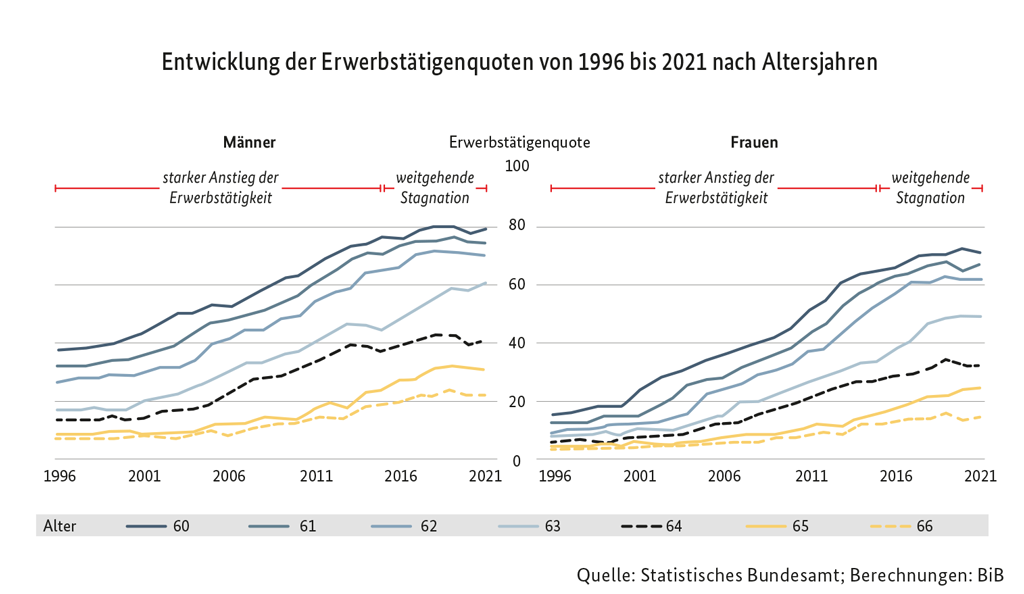

»Angesichts einer alternden Gesellschaft wird die Ausweitung der Erwerbstätigkeit in höhere Alter als eine wichtige Stellschraube gesehen, um dem Fachkräftemangel und Finanzierungslücken im Rentensystem entgegenzuwirken. Neue Zahlen aus einem Forschungsprojekt am Bundesinstitut für Bevölkerungsforschung (BiB) zeigen jedoch, dass der Anstieg der Erwerbsbeteiligung bei älteren Beschäftigten in den letzten fünf Jahren weitgehend zum Stillstand gekommen ist«, kann man dieser Mitteilung entnehmen: Renteneintritt der Babyboomer: Für viele ist schon mit 63 Schluss. Darin findet man auch diese Abbildung:

Was hat das Bundesinstitut für Bevölkerungsforschung (BiB) gemacht? Die haben sich die Mikrozensus-Daten*) des Statistischen Bundesamtes mit Blick auf die Entwicklung der Erwerbsbeteiligung**) angeschaut.

*) Der Begriff Mikrozensus bedeutet „kleine Bevölkerungszählung“. Der Mikrozensus ist die größte jährliche Haushaltsbefragung der amtlichen Statistik in Deutschland. Die Befragung wird seit 1957 von den Statistischen Ämtern des Bundes und der Länder gemeinschaftlich durchgeführt. Es werden mit rund 810.000 Personen in etwa 370.000 privaten Haushalten und Gemeinschaftsunterkünften rund 1 % der Bevölkerung in Deutschland zu ihren Arbeits- und Lebensbedingungen befragt. Man muss aber wissen: Der Mikrozensus wurde zum Erhebungsjahr 2020 neu gestaltet. Neben dem Fragenprogramm wurden die Konzeption der Stichprobe sowie mit der Einführung eines Online-Fragebogens auch die Form der Datengewinnung verändert. Die Ergebnisse ab Erhebungsjahr 2020 sind deshalb generell nur eingeschränkt mit den Vorjahren vergleichbar. Es sei hier angemerkt dass darauf in der Mitteilung aus dem Bundesinstitut für Bevölkerungsforschung aber nicht hingewiesen wird.

**) Der Begriff Erwerbstätige und die Erwerbstätigenquote ist gleichsam eine Oberkategorie aller Beschäftigungsverhältnisse – von ganz klein bis ganz groß. Dazu das Statistische Bundesamt: »Erwerbstätige sind alle Personen im Alter von 15 und mehr Jahren, die im Berichtszeitraum mindestens eine Stunde gegen Entgelt irgendeiner beruflichen Tätigkeit nachgehen bzw. in einem Arbeitsverhältnis stehen (Arbeitnehmer/-innen einschl. Soldatinnen und Soldaten), selbstständig ein Gewerbe oder eine Landwirtschaft betreiben, einen freien Beruf ausüben oder als mithelfende Familienangehörige im Betrieb eines Familienmitglieds mitarbeiten, ohne dafür Lohn und Gehalt zu beziehen. Daneben gelten auch Personen als erwerbstätig, die vorübergehend nicht arbeiten, sofern sie formell mit ihrem Arbeitsplatz verbunden sind (z. B. wegen Urlaub, Krankheit usw.).«

Zurück zu den Ergebnissen der BiB-Studie: »Die vom BiB ausgewerteten Mikrozensus-Daten zur Entwicklung der Erwerbsbeteiligung zeigen, dass die Erwerbstätigenquote im höheren Alter zwischen 2000 und 2015 stark zugenommen hat: Bei 60- bis 64-jährigen Männern hat sich die Erwerbstätigenquote mehr als verdoppelt, bei Frauen im gleichen Alter gab es sogar eine Vervierfachung. Dieser Trend wurde von den zwischen 1940 und 1950 geborenen Personen bestimmt, die länger erwerbstätig waren als die Geburtsjahrgänge vor ihnen.«

Was ist da passiert? „Zum einen gab es politische Reformen, die den längeren Verbleib im Arbeitsmarkt gefördert haben. Gleichzeitig können heute im Vergleich zu früher mehr Tätigkeiten auch noch im höheren Alter ausgeführt werden. Außerdem sind ältere Personen im Durchschnitt gesünder im Vergleich zu früheren Generationen“, wird Harun Sulak, wissenschaftlicher Mitarbeiter am BiB, zitiert.

Die Babyboomer halten sich nicht an den bisherigen Trend, länger zu arbeiten? Ein Teil von ihnen macht das (vielleicht), andere nicht

»Bei den stark besetzten Babyboomer-Jahrgängen, die aktuell auf den Ruhestand zugehen, lassen sich in den letzten Jahren hingegen kaum noch Anstiege bei der Erwerbstätigenquote verzeichnen. Aktuell scheiden viele bereits mit 63 oder 64 Jahren aus dem Arbeitsmarkt aus und damit deutlich vor der Regelaltersgrenze.«

63 Jahre? Da wird der eine oder andere sofort an die „Rente mit 63“ denken. Darauf wird auch seitens des BiB verwiesen:

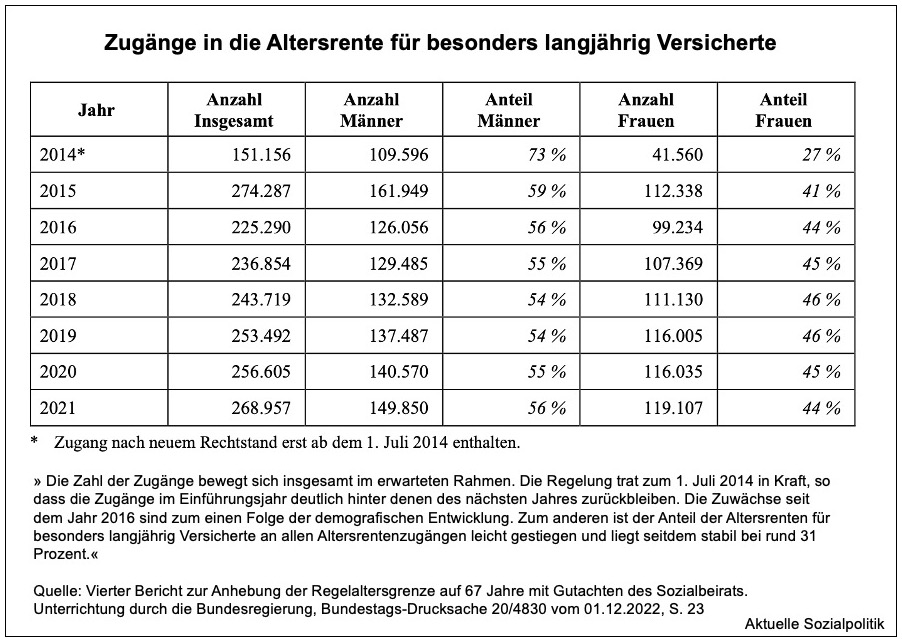

»Eine wichtige Rolle spielt hierbei die seit 2014 bestehende Möglichkeit des frühzeitigen Rentenbezugs ohne Abschläge für besonders langjährig Versicherte, die sogenannte „Rente mit 63“. Im Jahr 2021 erfolgte fast jeder dritte Zugang zur Altersrente über diesen Weg.«

Und ergänzend wird ausgeführt: »Darüber hinaus zeigen aktuelle Zahlen der Deutschen Rentenversicherung, dass in den letzten Jahren vermehrt Personen vor der Regelaltersgrenze in den Ruhestand gehen und hierfür Abschläge bei der Rentenhöhe in Kauf nehmen. Diese Gruppe machte unter allen, die 2021 erstmals eine Altersrente bezogen, etwa ein Viertel aus – im Mittel erfolgte der Rentenzugang bei ihnen knapp 28 Monate vor der Regelaltersgrenze.«

Es ist leider nicht verwunderlich, dass allein der Hinweis auf den Reizbegriff „Rente mit 63“ sofort in der medialen Rezeption der Mitteilung aus dem Bundesinstitut für Bevölkerungsforschung aufgegriffen wurde. Bis hinauf zum Bundeskanzler: »Bundeskanzler Olaf Scholz möchte, dass weniger Menschen in Frührente gehen.« So beispielsweise diese Meldung: Bundeskanzler Scholz: Mehr Menschen sollen bis 67 arbeiten. Dabei wird vielerlei in einen Topf geworfen: »Das Bundesinstitut für Bevölkerungsforschung (BiB) hat errechnet, dass im Moment allerdings besonders viele Menschen schon mit 63 oder 64 in Rente gehen, also vor ihrem eigentlichen Eintrittsalter. Dabei werden oft auch Abschläge in Kauf genommen.« Wobei es um unterschiedliche Tatbestände geht, denn die sofort in einem Teil der Medien aufgegriffene „Rente mit 63“ als vorübergehende Sonderregelung ist gerade abschlagsfrei ausgestaltet (worden) – aber nicht grundsätzlich, sondern lediglich für die bis 1952 Geborenen.

Rente „mit 63“ und die „mit 67“ – und Rente dazwischen

➔ Regelaltersrenten können beantragt werden, wenn die jeweils gültige Altersgrenze erreicht worden ist. Die Regelaltersgrenze steigt seit 2012 schrittweise auf 67 Jahre. Ab Jahrgang 1964 gilt die Altersgrenze von 67 Jahren.

➔ Altersrente für langjährig Versicherte: Wenn Versicherte das 63. Lebensjahr vollendet und 35 Jahre an anrechenbaren Zeiten in der Rentenversicherung haben, dann können sie diese Rente in Anspruch nehmen. Alle Versicherten der Jahrgänge 1949 bis 1963 können noch vor ihrem 67. Geburtstag ohne Abschläge in Rente gehen. Das Rentenalter wird schrittweise angehoben. Für alle, die 1964 oder später geboren sind, liegt das Renteneintrittsalter auch nach 35 Beitragsjahren bei 67 Jahren. Man kann die Altersrente auch ab 63 Jahren vorzeitig in Anspruch nehmen, allerdings mit einem Abzug von bis zu 14,4 Prozent. Für jeden Monat, den man vorzeitig in Rente geht, werden 0,3 Prozent von der monatlichen Rente abgezogen. Ein solcher Abschlag bleibt dauerhaft bestehen.

➔ Altersrenten für besonders langjährig Versicherte sind 2012 eingeführt worden. Sie können mit Vollendung des 65. Lebensjahres ohne Abschläge in Anspruch genommen werden. Erforderlich sind hier 45 Pflichtbeiträge. Dazu zählen vor allem auch Pflichtbeiträge aus Kindererziehung, nicht erwerbsmäßiger Pflege, Krankengeldbezug sowie Wehr- und Zivildienst. Nicht berücksichtigt werden Pflichtbeiträge, die wegen des Bezugs von Arbeitslosengeld, Arbeitslosengeld II oder Arbeitslosenhilfe gezahlt wurden.

Im Rahmen des Rentenversicherungs-Leistungsverbesserungsgesetzes ist – beginnend ab Juli 2014 – die vorgezogene Altersrente für besonders langjährig Versicherte (ohne Abschläge) auf 63 Jahre zeitlich befristet ausgeweitet worden. Diese Ausweitung gilt für Versicherte, die zwischen Juli 1951 und Dezember 1952 geboren sind. Für die später geborenen Jahrgänge zwischen 1953 und 1963 wird im Zuge der Anhebung der Regelaltersgrenze das Zugangsalter schrittweise wieder auf 65 Jahre angehoben. Für Jahrgänge ab 1964 gilt dann wieder die bisherige Regelung der Altersgrenze für besonders langjährig Versicherte. Voraussetzung für den abschlagsfreien Rentenbeginn ab 63 ist die Erfüllung einer besonderen Wartezeit von 45 Versicherungsjahren.

Dazu die Deutsche Rentenversicherung in aller Klarheit: »Nach einer Versicherungszeit von 45 Jahren können Sie grundsätzlich früher in Rente gehen. Die Altersrente für besonders langjährig Versicherte wird oft noch „Rente mit 63“ genannt, weil alle vor 1953 Geborenen ohne Abschläge mit 63 Jahren in Rente gehen konnten. Das gilt nicht mehr für alle, die zwischen 1953 und 1963 geboren sind. Da das Rentenalter schrittweise angehoben wird, verschiebt sich auch das Eintrittsalter mit dem Geburtsjahr nach oben. Ist Ihr Geburtsjahrgang 1964 oder später, können Sie mit 65 Jahren in Rente gehen.« (Quelle: Altersrenten für langjährig und besonders langjährig Versicherte).

Wie haben sich die Zahlen hinsichtlich der Inanspruchnahme der Altersrenten für besonders langjährig Versicherte entwickelt? Dazu aus dem vor kurzem veröffentlichten „Vierten Bericht zur Anhebung der Regelaltersgrenze auf 67 Jahre“ der Bundesregierung:

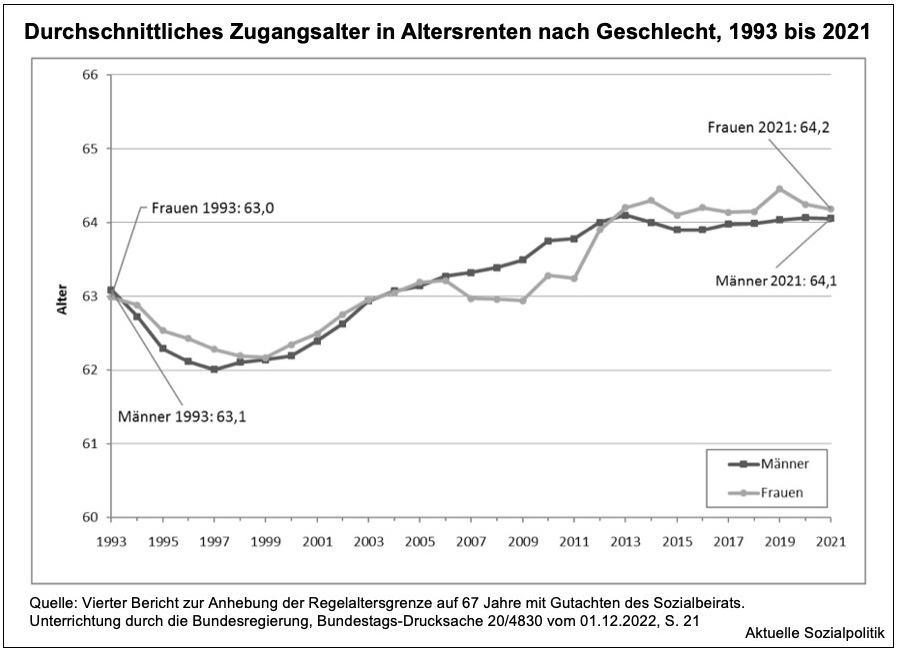

Interessant in diesem Zusammenhang auch: Die verschiedenen Veränderungen bei den Regeln zur Altersgrenze in den zurückliegenden Jahren haben mit zu einem deutlichen Anstieg des durchschnittlichen Rentenzugangsalters beigetragen. Das durchschnittliche Zugangsalter in Altersrenten lag im Jahr 2021 bei 64,1 Jahren bei Männern und 64,2 Jahren bei Frauen:

Was hat man da eigentlich im BiB (nicht) berechnet?

»Das Bundesinstitut für Bevölkerungsforschung (BiB) hat errechnet, dass im Moment allerdings besonders viele Menschen schon mit 63 oder 64 in Rente gehen, also vor ihrem eigentlichen Eintrittsalter«, so beispielsweise dieser Artikel, der in der Online-Ausgabe der Tagesschau veröffentlicht wurde: Bundeskanzler Scholz: Mehr Menschen sollen bis 67 arbeiten. Wenn dort geschrieben wird, dass das Bundesinstitut herausgefunden habe, dass „besonders viele Menschen“ schon mit 63 oder 64 in Rente gehen, dann kann man das in der Original-Mitteilung des Instituts an keiner Stelle so formuliert finden – man hat in der der medialen Aufarbeitung schlichtweg aus „viele“ im Artikel dann effektheischend „besonders viele“ gemacht (in der BiB-Mitteilung steht hingegen: „Aktuell scheiden viele bereits mit 63 oder 64 Jahren aus dem Arbeitsmarkt aus“). „Besonders viele“ hört und liest sich eben weitaus dramatischer als „viele“.

Wobei – stimmt das denn wenigstens mit den „vielen“? Man muss an dieser Stelle – siehe die Abbildung des Bundesinstituts am Anfang des Beitrags – daran erinnern, was die eigentlich berechnet haben: Die Erwerbstätigenquoten nach Altersjahrgängen von 60 bis 66 Jahren. Das nun aber beantwortet nicht wirklich die Frage, ob denn die einzelnen Jahrgänge wirklich früher, wie bisher oder gar später in den Ruhestand eintreten.

Dazu hat sich nun Dagmar Pattloch mit diesem Beitrag zu Wort gemeldet: Babyboomer und die Altersrente mit 63 – schöne Story, aber falsch! Ihrer Meinung nach sagen Zahlen der Deutschen Rentenversicherung Bund und der amtlichen Statistik für die Jahre 2016 bis 2021 etwas völlig anderes aus als das, was mit der Überschrift „Renteneintritt der Babyboomer: Für viele ist schon mit 63 Schluss“ seitens des BiB suggeriert wird. Wie kommt sie zu dieser harschen Kritik?

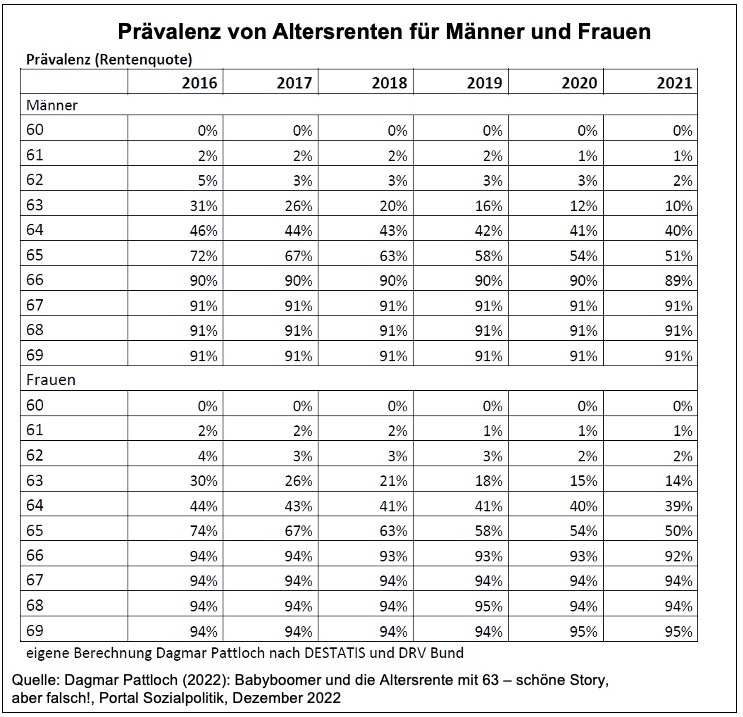

Pattloch argumentiert auf der Basis einer »Sonderauswertung des Rentenbestandes der Renten wegen Alters nach SGB VI – Wohnort Deutschland. Der Wohnort Deutschland ist wichtig, denn dadurch lässt sich der Rentenbestand auf die altersgleiche Bevölkerung in Deutschland laut amtlicher Statistik umrechnen.«

Die sich dabei ergebenden Quoten werden von ihr als Prävalenz bezeichnet. Hierbei ist zu beachten, dass 5 bis 10 Prozent der Bevölkerung in Deutschland nie eine Altersrente der Deutschen Rentenversicherung beziehen – mutmaßlich weil sie keine Rentenanwartschaften haben.

Die Ergebnisse ihrer Berechnungen: »Es zeigt sich, dass in Deutschland lebende 63-jährige Männer eine stark sinkende Prävalenz von Altersrente haben. Diese Prävalenz sank zwischen 2016 und 2021 von 31 Prozent auf 10 Prozent. Auch bei 64-jährigen Männer ist ein klarer Abwärtstrend zu sehen (von 46% nach 40%), und besonders stark ist er erneut bei den 65-Jährigen (von 72% nach 51%). Bei 63-jährigen Frauen ist ein Rückgang von 30 Prozent auf 14 Prozent zu verzeichnen, bei 64-jährigen Frauen von 44 Prozent auf 39 Prozent, bei 65-jährigen Frauen von 74 Prozent auf 50 Prozent.«

Fazit von Dagmar Pattloch: »Es ist also völlig falsch, die Inanspruchnahme von Altersrente mit 63 oder 64 Jahren als wachsendes Problem darzustellen. Der Trend ist vielmehr eindeutig so, dass die Prävalenz von Rente mit 63, 64 und 65 Jahren rückläufig ist.«