Die Bundesregierung weist immer wieder gerne darauf hin, dass man die Situation „der“ Erwerbsminderungsrentner in den vergangenen Jahren mehrfach verbessert habe durch konkrete gesetzliche Veränderungen. Die Reformen des Leistungsrechts der Erwerbsminderungsrente seit 2014 wurden vor allem auf die Verlängerung der Zurechnungszeit ausgerichtet. Mit dem Rentenpaket 2014 wurde die Zurechnungszeit bei Rentenneuzugängen ab 1. Juli 2014 um zwei Jahre verlängert. Erwerbsgeminderte wurden dadurch so gestellt, als hätten sie mit ihrem bisherigen Einkommen bis zum 62. statt wie vorher bis zum 60. Geburtstag weitergearbeitet. Das heißt, es werden zusätzliche Zeiten berücksichtigt, für die keine Beiträge gezahlt wurden. Die Zurechnungszeit steigert so die Rente. Die nächste Reform gab es dann 2017: Die Zurechnungszeit wird bei Rentenneuzugängen ab 1. Januar 2018 schrittweise um weitere drei Jahre verlängert. Ab einem Rentenbeginn im Jahr 2024 werden Erwerbsgeminderte dann so gestellt, als ob sie mit ihrem bisherigen durchschnittlichen Einkommen bis zum 65. Geburtstag weitergearbeitet hätten.

Noch vor Jahren hieß es, die Erwerbsminderungsrenten seien auf dem Sinkflug – aber offensichtlich hat die Bundesregierung mit den angesprochenen Maßnahmen das Ding gedreht. Seit einigen Jahren geht es wieder rauf:

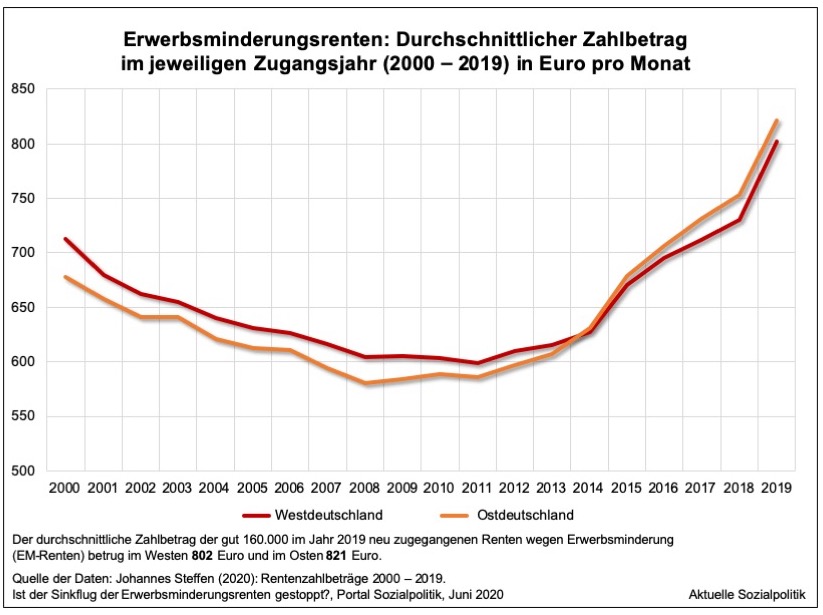

So lag der durchschnittliche Zahlbetrag 2019 in Westdeutschland zwölf Prozent höher als 2000 – und in Ostdeutschland legte er sogar um 21 Prozent zu. Also alles gut. Oder?

Nun wird der eine oder andere bereits aufmerksam registriert haben, dass hier von Zahlen berichtet wird, die sich auf die Zugänge in eine Erwerbsminderungsrente in einem der dargestellten Jahre beziehen, also auf Neurentner, die nicht auf alle Erwerbsminderungsrentner. Und es war von Verbesserungen die Rede, die aber ebenfalls nur die zum jeweiligen Zeitpunkt der gesetzlichen Änderung zukünftigen Renter greifen, nicht aber für die, die schon drin sind im Bezug einer Erwerbsminderungsrente. Das hat in der Vergangenheit regelmäßig große Frustrationen verursacht, wenn deutlich wurde, dass die Bestandsrentner nichts von den Verbesserungen haben.

Aber wieder zurück zu den auf den ersten Blick beeindruckenden prozentualen Steigerungsraten der Zahlbeträge für die neuen Erwerbsminderungsrenten. Bei der Bewertung dieser Steigerungen muss man berücksichtigen: »Gleichzeitig ist allerdings auch der aktuelle Rentenwert (AR) um 33 Prozent gestiegen, der AR(O) sogar um 48 Prozent.« Das berichtet der Rentenexperte Johannes Steffen in seiner Ausarbeitung Rentenzahlbeträge 2000 – 2019. Ist der Sinkflug der Erwerbsminderungsrenten gestoppt? Und er macht einen konstruktiven Vorschlag, den er auch rechnerisch umgesetzt hat:

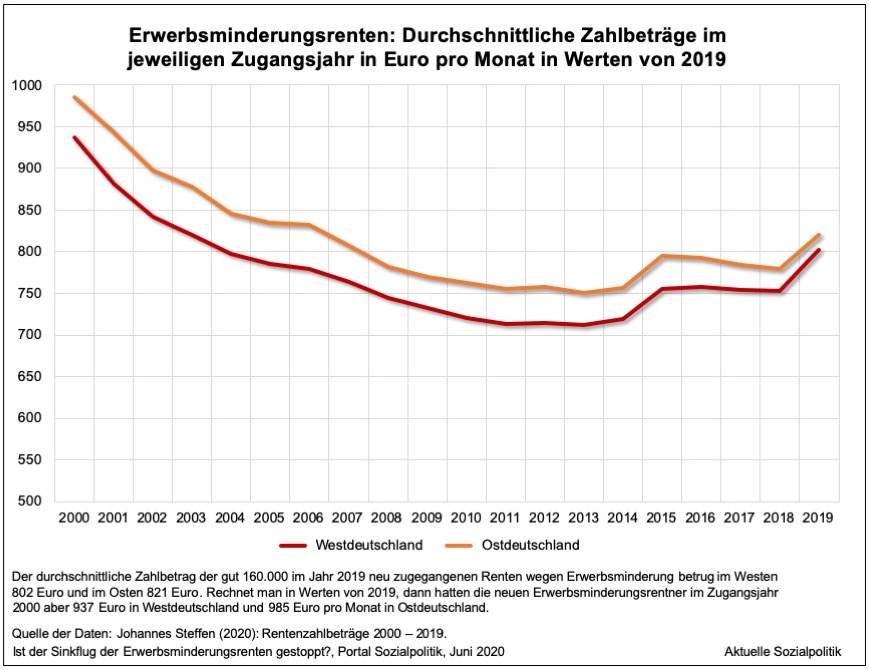

»Erst die Umrechnung der Beträge auf eine einheitliche Wertebasis (2019) macht den Sinkflug deutlich: Im Zugangsjahr 2019 lagen die durchschnittlichen Zahlbeträge bei nur 86 bzw. 83 Prozent der auf aktuelle Werte umgerechneten Beträge des Zugangsjahres 2000. Unter der Annahme, dass der gesamte Zugang an EM-Renten des Jahres 2000 auch im Jahr 2019 noch im Rentenbezug war, hätte deren durchschnittlicher Zahlbetrag (West) nicht 713 Euro, sondern 937 Euro betragen. Nur der Vergleich auf Grundlage einer einheitlichen Wertebasis ist ein sinnvoller Vergleich.« Das Bild hat sich durch die einheitliche Wertebasis erheblich verändert:

Den Sinkflug der durchschnittlichen Zahlbeträge bei den neuen Erwerbsminderungsrenten kann man nur durch ein Bündel verschiedener Ursachen erklären, wie Steffen erläutert:

➔ Abschläge: Die 2001 eingeführten Abschläge liefern nur eine Teilerklärung, zumal parallel zu den Abschlägen auch die Zurechnungszeit verlängert wurde.

Weitaus bedeutsamer sind die strukturelle Veränderungen in der Gruppe derjenigen, die neu in eine Erwerbsminderungsrente gehen (müssen):

➔ der gestiegene Frauenanteil,

➔ stark rückläufige Beitragszeiten in Kombination mit einer im Durchschnitt gesunkenen Entgeltposition bei den Männern

➔ sowie insgesamt die gestiegene Bedeutung von Zeiten der (Langzeit- oder Mehrfach-) Arbeitslosigkeit.

Aufgrund dieser Ursachen kommt Steffen auch zu dem Befund, dass die seit 2014 vorgenommene Verlängerung der Zurechnungszeit zwar den Abwärtstrend der Zahlbeträge gestoppt und seit 2019 (Verlängerung der Zurechnungszeit bis zur Regelaltersgrenze) deutlich gedreht hat, aber: eine nachhaltige Umkehr des Trends lässt sich dadurch aber vermutlich nicht erreichen, denn die genannte Ursachen wirken weiter und klar rentensenkend. Wenn man die mit in Rechnung stellt, dann wird diese Diagnose verständlich:

»Das Risiko der Erwerbsminderung konzentriert sich zunehmend … Zeiten der Niedriglohnbeschäftigung sowie der Arbeitslosigkeit prägen die Erwerbsverläufe der Betroffenen in weit größerem Ausmaß als die der Gesamtheit aller Versicherten. Soziale Risiken und Benachteiligungen am Arbeitsmarkt kumulieren so in ihren negativen Wirkungen auf die Rente.«

Was tun? Wie wäre es mit einer Abschaffung der Abschläge?

»Grundsätzlich sind Abschläge bei Erwerbsminderung, deren Eintritt vom Versicherten ja nicht beeinflusst werden kann, nicht vertretbar«, so (nicht nur) die Position von Johannes Steffen. Da klingt ein „Aber“ durch. Das hat was mit der gut gemeinten Ausdehnung der Zurechnungszeit zu tun: »Vor dem Hintergrund einer perspektivisch bis zum vollendeten 67. Lebensjahr reichenden Zurechnungszeit wäre ihre Abschaffung allerdings mit neuen Verwerfungen verbunden. Mit der Zurechnungszeit wird bei Erwerbsminderung eine Erwerbs- bzw. eine Erwerbseinkommens-Biografie fingiert, die künftig bis zum vollendeten 67. Lebensjahr reicht. Damit werden Rentenanwartschaften konstituiert, die vergleichbare nicht erwerbsgeminderte Personen, die vor Erreichen der Regelaltersgrenze Altersrente beziehen (müssen), nicht erwerben können.«

Gibt es andere Stellschrauben?

Ja, die gibt es und die werden von Steffen seit Jahren benannt:

So »müsste zum einen die sogenannte Rente nach Mindestentgeltpunkten, mit der geringe Pflichtbeiträge um 50 Prozent ihres Wertes auf maximal 75 Prozent des Durchschnittsentgelts aufgewertet werden, auf Zeiten der Niedriglohnbeschäftigung nach 1991 verlängert werden. Mindestens aber müsste im Rahmen des geplanten Grundrentengesetzes die Zurechnungszeit in die Berechnung der Grundrentenzeiten (mindestens 33 bzw. 35 Jahre) einbezogen werden. Und zum anderen sollten Zeiten der Arbeitslosigkeit (evtl. auch solche mit Bezug von ALG gemäß SGB III) den Status bewerteter Anrechnungszeiten (bzw. beitragsgeminderter Zeiten) erhalten; dies führt im Rahmen der (begrenzten) Gesamtleistungsbewertung in aller Regel zu höheren Rentenanwartschaften.«

Man könnte also durchaus was machen, was auch die Bestandsfälle betreffen würde. Wenn man denn will.