Viele kennen das Statistiker-Bonmot: Wenn Sie eine Hand auf einer heißen und die andere auf einer kalten Herdplatte haben, dann ist Ihnen durchschnittlich lauwarm, was üblicherweise ein angenehmer Zustand sein soll. Das hilft der einen Hand aber nicht wirklich.

So ist das auch mit den Durchschnitten, die uns an vielen Stellen im gesellschaftlichen Leben um die Ohren gehauen werden, ob nun das durchschnittliche Geldvermögen der Haushalte, über das viele (andere) Haushalte staunen mögen. Oder die durchschnittliche Sex-Frequenz in deutschen Ehen, die man aus Befragungen ableitet. Auch da wird sich der eine oder die andere eher wundern.

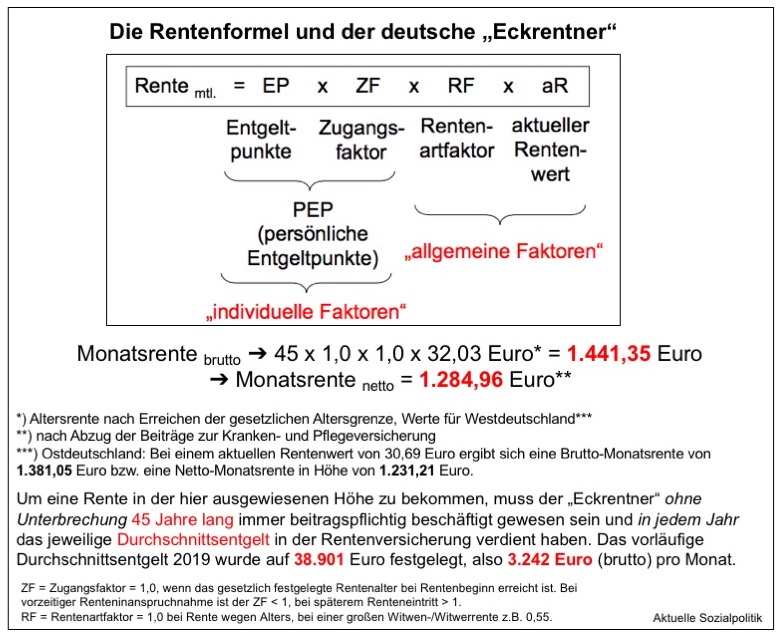

In der nur auf den ersten Blick staubtrockenen Rentenversicherung gibt es ebenfalls einen bedeutsamen Durchschnittswert: das Durchschnittsentgelt (= Bruttoentgelt) der Rentenversicherung. Das dient vor allem der Ermittlung der individuellen Rentenanwartschaften (Entgeltpunkte). Und die sind im Zusammenspiel mit dem aktuellen Rentenwert maßgeblich für das, was hinten rauskommt als Brutto- bzw. Netto-Rente.

Wenn man sich die Abbildung anschaut mit dem, was für die Kunstfigur des deutschen „Eckrentners“ nach 45 langen Erwerbsarbeitsjahren, in denen man immer das jeweilige Durchschnittsentgelt auf dem Gehaltszettel stehen haben musste, rauskommt, dann werden viele nachdenklich – und das in mehrfacher Hinsicht. So zum einen angesichts des Nettobetrags, den man für ein so langes und wohlgemerkt vom Arbeitseinkommen immer (mindestens) durchschnittliches Arbeitsleben ausgezahlt bekommt, denn man muss den Betrag (2019 kommt man auf eine Netto-Rente von 1.285 Euro) in Relation setzen zu den Kosten des Lebens, die man darüber bestreiten muss, also alle Kosten, vom Wohnen über Lebensmittel bis hin zur Teilhabe am gesellschaftlichen Leben (es sei denn, man verfügt noch über weitere Einkommensquellen im Alter, wie einer Betriebsrente und/oder Vermögenserträgen). Das ist wahrlich kein hoher Rentenbetrag.

Zum anderen werden aber viele, wenn sie die Mechanik des Eckrentners in der Rentenformel verstanden haben, mehr als beunruhigt den deutlichen Hinweis zur Kenntnis nehmen, dass das nur dann am Ende rauskommt, wenn man auch immer durchschnittlich verdient und darauf Beiträge abgeführt hat. Die Unruhe wird sich vor allem bei denen ausbreiten, die mit Blick auf ihre eigene Gehaltsabrechnung feststellen müssen, dass sie nun wirklich nicht in die Nähe des für 2019 vorläufig festgesetzten Durchschnittsentgelts von brutto 3.242 Euro im Monat kommen, sondern weit darunter entlohnt werden. Und davon gibt es viele. Damit sind noch gar nicht einmal die vielen Arbeitnehmer, die in Teilzeit arbeiten (müssen), gemeint, denn die Rentenformel ist schlicht, aber voraussetzungsvoll: Sie geht von einer (lebenslangen und möglichst unterbrechungsfreien) Vollzeitbeschäftigung aus.

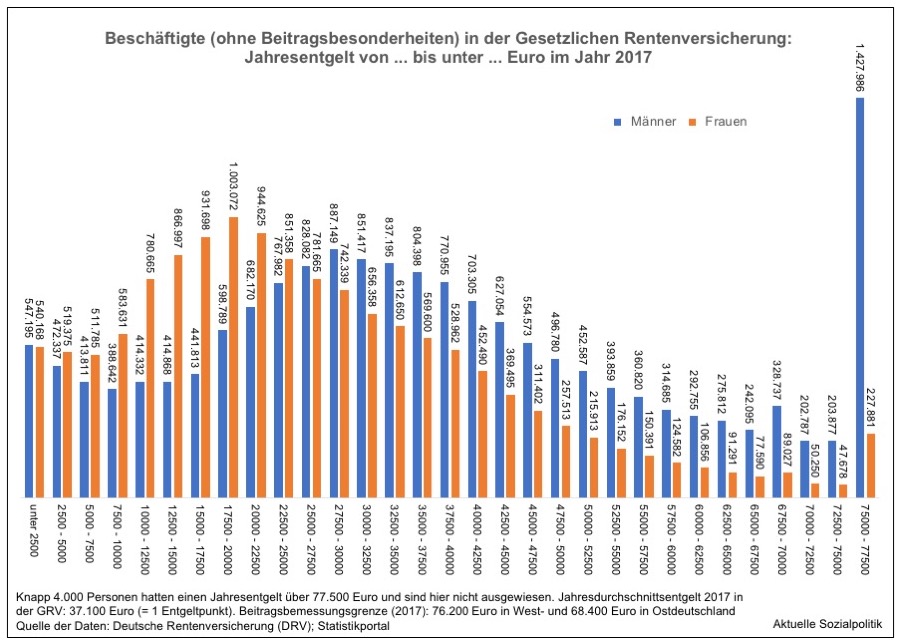

Aber selbst wenn wir bei denen, die Vollzeit arbeiten, bleiben, ergibt sich ein dramatischer Befund, auf den in diesem Beitrag explizit hingewiesen wurde: 3,7 Millionen – wohlgemerkt – sozialversicherungspflichtig Vollzeitbeschäftigte verdienen weniger als 2.000 Euro brutto pro Monat. Das hat Folgen, nicht nur heute schon. In Westdeutschland waren das 15 Prozent der Vollzeitbeschäftigten und in Ostdeutschland sogar fast jeder Dritte Beschäftigte in Vollzeit, der unterhalb der 2.000 Euro brutto pro Monat lag. Und damit ganz weit weg von den mehr als 3.200 Euro, die als Durchschnittsentgelt ausgewiesen werden. Das bedeutet aber auch im Angesicht der unerbittlichen Mechanik der Rentenformel, dass für ein Jahr Erwerbsarbeit auf dem individuellen Rentenkonto nicht ein Entgeltpunkt gutgeschrieben wird, der zur Zeit in Westdeutschland eine Monatsrente von 32 Euro generiert, sondern bei 2.000 Euro Monatsentgelt stehen da nur 0,62 Entgeltpunkte. Das macht dann pro Monat nur noch schlappe 19,84 Euro Rente.

Da kann einem schon schummrig werden – und wenn man sich nun wieder weg von der individuellen Ebene hin zum Kollektiv bewegt, dann verdeutlichen die Statistiken der Rentenversicherung, mit welchem massiven Problem wir hier konfrontiert werden: Fast zwei Drittel verdienen unterdurchschnittlich, so ist ein Beitrag überschrieben, der uns informiert: »Etwa 20 Millionen Beschäftigte erzielten 2017 mit ihrem Jahresgehalt weniger als einen Entgeltpunkt für ihre spätere Rente.« Das hört sich nicht nur nach einer gewaltigen Zahl an, das ist eine.

Nach den Daten der Deutschen Rentenversicherung verdienten im Jahr 2017 etwa 20 Millionen rentenversicherte Arbeitnehmer und Selbstständige weniger als das sozialversicherungspflichtige Durchschnittsjahresgehalt von damals etwa 37.100 Euro. Das waren etwa 64 Prozent der knapp 31,2 Millionen registrierten Versicherten.

Knapp 6,5 Millionen Beschäftigte kamen 2017 den Angaben zufolge auf einen Jahresverdienst von unter 15.000 Euro, mit dem ein Rentenanspruch von weniger als 0,4 Entgeltpunkten erworben wird.

Die neuen Daten der Rentenversicherung machen auch deutlich, dass nur ein vergleichsweise kleiner Teil der versicherungspflichtig Beschäftigten hierzulande den oberen Einkommensgruppen angehört. Nur etwa eine halbe Million Gutverdiener kam auf ein Jahresentgelt zwischen 70.000 und 75.000 Euro. Weitere 735.000 Arbeitnehmer kamen auf ein Jahresgehalt zwischen 65.000 und 70.000 Euro.

Die gesetzliche Rentenversicherung in Deutschland ist sowohl auf der Beitrags- wie auch auf der damit verbundenen Leistungsseite nach oben gedeckelt durch die sogenannte „Beitragsbemessungsgrenze“. Im Jahr 2017 lag diese Höchstgrenze, bis zu der von der Rentenversicherung Beiträge einbehalten werden, bei 76.200 Euro in West- und 68.400 Euro in Ostdeutschland. Und wie viele haben darüber verdient? Auch diese Frage beantwortet die Statistik der Deutschen Rentenversicherung: Etwa 1,5 Millionen Frauen und Männer, das sind etwa 4,8 Prozent der Rentenversicherten, kamen nach Angaben der Rentenversicherer auf ein Gehalt oberhalb der Beitragsbemessungsgrenze. Das führt bei dieser Gruppe zu einem Rentenanspruch von gut zwei Entgeltpunkten pro Jahr. Zugleich kann man bei dieser Personengruppe plausibel davon ausgehen, dass sie noch über weitere Einkommensquellen im Alter verfügen werden, wie betriebliche Altersvorsorge und andere Einkünfte. Die werden einen materiell sonnigen Ruhestand verbringen können.

Aber Millionen andere werden das nicht erleben, denn im unteren Bereich der Einkommensverteilung kumulieren die Risiken. Die Beschäftigten dort verdienen nicht nur deutlich unter dem Durchschnittsentgelt, sie arbeiten auch überdurchschnittlich oft in Branchen und Unternehmen, in denen es keine betriebliche Altersvorsorge gibt und das laufende Einkommen dieser Menschen ist in der Regel so niedrig, dass es von den laufenden Kosten der Lebensführung wie beispielsweise Miete, Strom, Benzin und Lebensmittel aufgefressen wird, so dass auch keine private Vermögensbildung in nennenswertem Umfang betrieben werden kann. Viele von ihnen werden im Alter überwiegend und ausschließlich auf die Leistungen aus der umlagefinanzeirten gesetzlichen Rentenversicherung angewiesen sein. Deren Leistungen zugleich in den vergangenen Jahren deutlich abgesenkt wurden. Gerade in diesen Tagen erleben wir mit dem heftig umstrittenen „Grundrenten“-Vorschlag des Bundesarbeitsministers Hubertus Heil (SPD) einen weiteren Versuch, die Folgen dieser Entwicklungen irgendwie wieder einzufangen. Aber das ist dann wieder ein ganz eigenes Thema.