Das sind doch Nachrichten, die das Herz der Volkswirtschaft höher schlagen lassen: Die Deutschen kaufen, als gäbe es kein Morgen mehr: »Ob Essen, Urlaub oder Kleidung: Der Sparerfrust durch Mini-Zinsen und höhere Einkommen entlädt sich in einem wahren Konsumrausch«, so Anja Ettel und Michael Gassmann in ihrem Artikel. Angesichts der in der Vergangenheit gerade von vielen kritischen Ökonomen beklagten schwachen Binnennachfrage in Deutschland ist das doch erst einmal eine gute Botschaft. Aber wie immer hat die Medaille eine zweite Seiten, denn bekanntlich gibt es keine homogene Masse, sondern es gibt die, die mehr als bislang konsumieren, daneben aber auch die, die mehr konsumieren möchten, es aber nicht können, weil ihnen die Einkommensbasis dafür fehlt – oder sogar völlig weggebrochen ist, weil sie sich in der Überschuldung befinden.

Wir sprechen von einer richtig großen Zahl, wenn wir Überschuldung behandeln:

»Im Oktober 2013 zählt Deutschland 6,58 Mio. überschuldete Privatpersonen … Die Schuldnerquote betrug … im Jahr 2013 … 9,81 Prozent … Die aktuelle Quote der Schuldner von 9,81 Prozent errechnet sich auf der Basis von 67,13 Millionen volljährigen Erwachsenen. 3,33 Mio. Haushalte sind überschuldet und nachhaltig zahlungsgestört«, berichtet die Creditreform in ihrem SchuldnerAtlas Deutschland 2013. Bei einer genaueren Analyse der Ursachen für Überschuldung weist Creditreform auf folgenden Punkt hin: So »zeigt sich in Zeiten volkswirtschaftlicher Stabilität eine Kehrseite der Sicherheit: Verbraucher trauen sich die Finanzierung ihres Konsums eher zu. Entsprechend hat der Anteil von Überschuldung mit leichter Intensität (weniger Gläubiger, geringere Forderungen und keine Eintragungen in Schuldnerverzeichnissen) gegenüber den Fällen mit harter Intensität zugenommen.« Zu den Menschen mit Überschuldung vgl. auch den Beitrag von Anja Liersch: Überschuldungsstatistik 2012: die amtliche Statistik zur Situation überschuldeter Personen in Deutschland, in: Wirtschaft und Statistik, Heft 11/2013, S. 795 ff.

Aber es gibt doch seit Jahren die Möglichkeit, der dauerhaften Überschuldung zu entfliehen über den Weg der Verbraucherinsolvenz. Und bei der gibt es ab Juli 2014 einige Veränderungen mit dem Ziel, die Situation für Menschen mit einer Überschuldung besser und schneller als bislang zu verändern.

Was hat es mit diesem Weg auf sich und welche Veränderungen sind hier vorgenommen worden mit dem Gesetz zur Verkürzung des Restschuldbefreiungsverfahrens und zur Stärkung der Gläubigerrechte vom 15. Juli 2013 (BGBl. I Seite 2379), der so genannten zweiten Stufe der Insolvenzrechtsrechform, die nun zum Juli 2014 seine Wirkung entfalten soll? Das Ziel des Verbraucherinsolvenzverfahrens ist einerseits die Entschuldung privater Personen. Andererseits soll damit ein Ausgleich zwischen überschuldeten oder zahlungsunfähigen Schuldnern und ihren Gläubigern geschaffen werden. Vor der Eröffnung eines Verbraucherinsolvenzverfahrens erfolgt ein außergerichtlicher Einigungsversuch zwischen Schuldner und Gläubiger, meistens ist daran ein Schuldnerberater beteiligt, der einen Plan erarbeitet, der Wege und Methoden zur Tilgung der Schulden vorsieht. Wenn alle Gläubiger dem Plan zustimmen, dann ist dieses außergerichtliche Verfahren erfolgreich beendet. Nun kann man sich vorstellen, dass das in der Praxis kaum passiert, vor allem, wenn man nicht nur mit einem oder zwei Gläubigern, sondern vielen konfrontiert ist. Wenn das scheitert, dann kann der Schuldner innerhalb von sechs Monaten einen Antrag auf Verbraucherinsolvenz bei dem dafür zuständigen Amtsgericht stellen, verbunden mit einem Antrag auf Restschuldbefreiung.

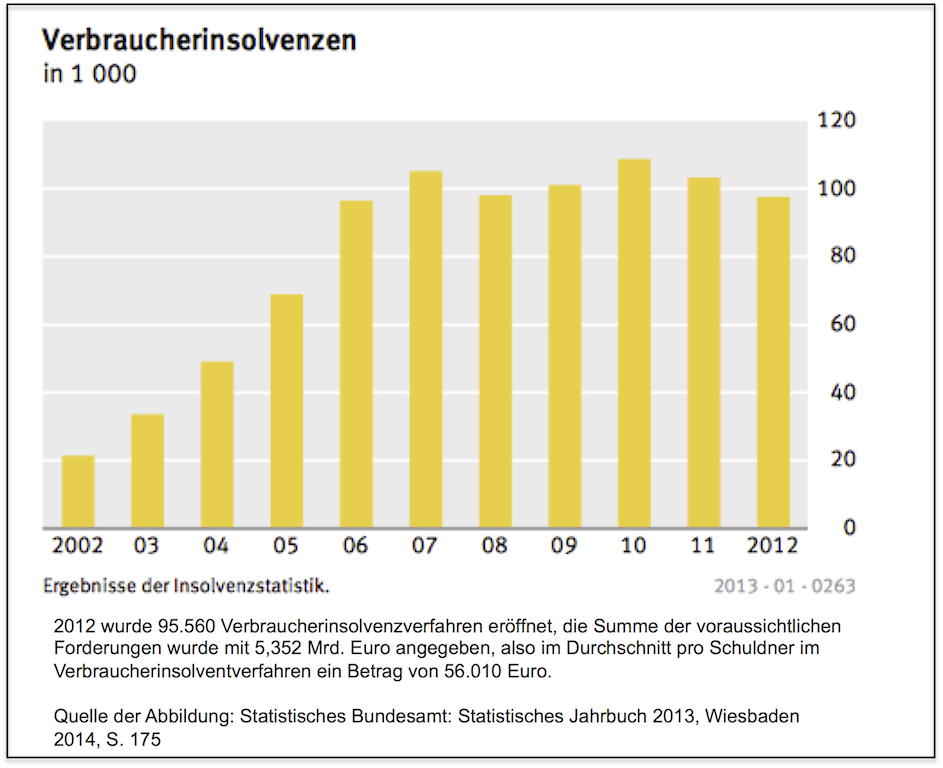

Aber bevor das eigentliche Insolvenzverfahren eingeleitet werden kann, muss eine weitere Hürde genommen werden, der Versuch, über einen gerichtlichen Schuldenregulierungsplan eine Einigung herzustellen. Auch hier geht es um Wege zur Schuldentilgung im jeweiligen Fall. Der Unterschied zur ersten Stufe – also dem außergerichtlichen Einigungsversuch – besteht darin, dass das Gericht befugt ist, Minderheitenstimmen auf der Gläubigerseite zu ersetzen, es müssen also nicht alle Gläubiger zustimmen. Erst wenn diese Hürde nicht genommen werden kann, beginnt das eigentliche Verbraucherinsolvenzverfahren im engeren Sinne. Zu den Größenordnungen: Nach Angaben des Statistischen Bundesamtes wurden im Jahr 2012 insgesamt 95.560 Verbraucherinsolvenzverfahren eröffnet, in 1.694 Fällen wurde ein Schuldenbereinigsplan angenommen.

Das Verfahren geht danach in die „Wohlverhaltensphase“ über. Während dieser Zeit – aktuell sind es noch sechs Jahre – ist das pfändbare Einkommen des Schuldners an den Treuhänder abzutreten.

Mit der Insolvenzordnung (InsO) vom 1. Januar 1999 hat der Gesetzgeber die so genannte Restschuldbefreiung eingeführt, die für jeden redlichen Schuldner nach einer derzeit sechsjährigen Verfahrensdauer die Befreiung von den restlichen Verbindlichkeiten eröffnet. Bis zu diesem Zeitpunkt hatten natürliche Personen keine Möglichkeit, sich von ihren Schulden zu befreien und mussten unter Umständen lebenslang für diese einstehen.

Das Bundesjustizministerium erläutert in einem Infoblatt „Reform der Verbraucherentschuldung“ die Motive für eine Veränderung des Verfahrens – und beschreibt zugleich das Spannungsfeld, in dem man sich hier zwischen den unterschiedlichen Interessen bewegt:

»Die Zeit bis zur Restschuldbefreiung wird von vielen Menschen als zu lang empfunden. Vor dem Hintergrund einer zunehmenden Verschuldung der privaten Haushalte, die häufig auf nicht steuerbare Faktoren zurückzuführen ist (z. B. Arbeitslosigkeit, Krankheit, Scheidung), hat der Gesetzgeber die Notwendigkeit gesehen, diesen Menschen die Möglichkeit eines schnelleren Neustarts zu eröffnen. Im Gegenzug zu der schnelleren Restschuldbefreiung für den Schuldner wurden verschiedene Maßnahmen vorgesehen, um auch die Rechte der Gläubiger im Verfahren zu stärken und ihren Forderungsausfall zu verringern.

So soll der Schuldner insbesondere durch ein Anreizsystem motiviert werden, für eine möglichst hohe Befriedigung seiner Gläubiger zu sorgen.«

Das angesprochene „Anreizsystem“ besteht darin, dass zukünftig bei Erfüllung einer „Mindestbefriedigungsquote“ eine vorzeitige Restschuldbefreiung erteilt werden kann. In allen Verfahren, die ab dem 01.07.2014 beantragt werden, kann konkret bereits nach Ablauf von drei Jahren, also nach der Hälfte der Verfahrenslaufzeit, eine Restschuldbefreiung erteilt werden. Diese deutliche Verkürzung der „Wohlverhaltensphase“ ist aber an Bedingungen geknüpft – und die wiederum sind so ausgestaltet, dass Kritiker vortragen, dass es nur wenige schaffen werden, in den Genuss der Verkürzung zu kommen. Stephan Radomsky beschreibt die Problematik in seinem Artikel „Schneller schuldenfrei“, der in der Print-Ausgabe der Süddeutschen Zeitung vom 21.06.2014 erschienen ist:

»Um in den Genuss der halben Frist zu kommen, müssen in dieser Zeit 35 Prozent der Ausstände und die Verfahrenskosten bezahlt werden. „Die Restschuldbefreiung mit Ablauf von drei Jahren nach Insolvenzeröffnung wird damit wahrscheinlich irrelevant sein“, prophezeit Rechtsanwalt Axel Seubert aus Stuttgart. „Die allermeisten Schuldner werden die Rückzahlungen nicht schaffen oder lieber ein Planverfahren vereinbaren.“ Fünf Jahre dauert eine Privatinsolvenz künftig, wenn der Schuldner in dieser Zeit zumindest die Verfahrenskosten abstottert, in der Regel 2.000 bis 3.000 Euro. „Das wird sicher sehr wichtig werden, weil es wahrscheinlich mehr als die Hälfte aller Fälle betrifft“, schätzt Insolvenzspezialist Seubert. Wer auch das nicht schafft, für den bleibt es wie gehabt bei sechs Jahren, bis die Restschuld erlassen wird.«

Auch andere Experten warnen vor jeglicher Euphorie: „Nur die wenigsten verschuldeten Personen, die ein Insolvenzverfahren mit anschließender Restschuldbefreiung durchlaufen, werden in den Genuss der kurzen Laufzeit von 3 Jahren gelangen“, meint Claudia Both, Leiterin der Schuldner- und Insolvenzberatung der Verbraucherzentrale Berlin. »Denn der Schuldner muss dafür 35 Prozent der Forderungen der Gläubiger beglichen haben. Außerdem sind die Verfahrenskosten zu begleichen, wozu auch die Vergütung des Insolvenzverwalters gehört. Allein diese Vergütung beträgt bereits 40 Prozent der eingezogenen Forderungen bis zu einer Höhe von 25.000 Euro. Hinzu kommen noch die Auslagen des Insolvenzverwalters, die Umsatzsteuer und die Gerichtskosten« (Quelle: Strenge Bedingungen für verkürztes Privatinsolvenzverfahren).

Fazit: Ganz wenige werden es in Zukunft schon in drei Jahren schaffen, sich zu entschulden und wieder neu anfangen zu können, mehr werden nach fünf Jahren und der Rest weiterhin nach sechs Jahren von den Restschulden befreit sein.

Der »TV-Schuldnerberater Peter Zwegat dürfte also auch für die nächsten Staffeln noch genügend Fälle finden«, so die Einschätzung von Stephan Radomsky.

Letztendlich bewegt sich die vorsichtigen, kleinschrittige Reform des Verbraucherinsolvenzverfahrens in Deutschland in einem Spektrum, das auf der einen Seite von der Gläubigerperspektive bzw. -hoffnung auf eine „Irgendwann-einmal-Bedienung“ der aufgelaufenen Schulden ausgeht, so dass der Schuldner ausreichend lange verpflichtet werden müsste, dem nachzugehen. Auf der anderen Seite des Spektrums steht die Auffassung, dass die Restschuldbefreiung wesentlich schneller realisiert werden sollte, damit die Betroffenen aus ihrer Situation herauskommen und einen Neuanfang machen können. Für diese Perspektive steht beispielsweise der Ansatz in den USA, wo es deutlich mehr Privatkonkurse gibt als in Deutschland. Im US-amerikanischen Insolvenzrecht gibt es beispielsweise das Chapter 7: Überschuldete Privatpersonen setzen ausschließlich ihre Vermögenswerte, nicht jedoch ihr monatlich verfügbares Einkommen zur Entschuldung ein und erlangen in der Regel binnen weniger Wochen Restschuldbefreiung. Nach 6 Jahren kann erneut ein Verfahren nach Kapitel 7 durchgeführt werden. zu so einem weit reichenden Schritt nach vorne hat man sich in Deutschland auch vor dem Hintergrund der eigenen Philosophie nicht durchringen können. Herausgekommen ist eine Reform der Verbraucherinsolvenz, die hohes juristisches Detailwissen erfordert, deren Auswirkungen auf die Lebenslage vieler überschuldete Menschen aber begrenzt sein wird.