In der Diskussion über „die“ Rente werden immer wieder von ganz unterschiedlichen Seiten Zerrbilder aus den vorliegenden Statistiken produziert, um das eigene Anliegen darüber transportieren zu können. Da werden dann Beträge zitiert, wie hoch das „durchschnittliche“ Einkommen von Ruheständler sein soll – und die Höhe der Beträge verwirrt viele Menschen, die nicht annähernd an diese Größenordnungen heran kommen. Schaut man in das Kleingedruckte, dann entdeckt man, dass bei solchen Zahlen das „arithmetische Mittel“ verwendet wird, also die normale Durchschnittsbildung, die allerdings sehr empfindlich ist gegenüber Ausreißerwerte nach oben, was bedeutet, dass der Durchschnittswert von einigen wenigen sehr hohen Einkommen für alle nach oben gezogen wird.1

Auf der anderen Seite zitieren die Vertreter, denen es eher an alarmistischen Meldungen gelegen ist, gerne die Höhe (bzw. die Tiefe) einzelner Altersrenten, z.B. die sehr niedrigen gesetzlichen Renten vieler Frauen, um daran dann Altersarmut zu skandalisieren.2 Die es tatsächlich (und leider in einem zunehmenden Maße) gibt, aber die man nicht an der Höhe einer einzelnen Rente festmachen kann, denn die Armut bzw. die Armutsgefährdung, wie das in der offiziellen Statistik genannt wird, bemisst sich am verfügbaren Haushaltseinkommen der Menschen insgesamt.

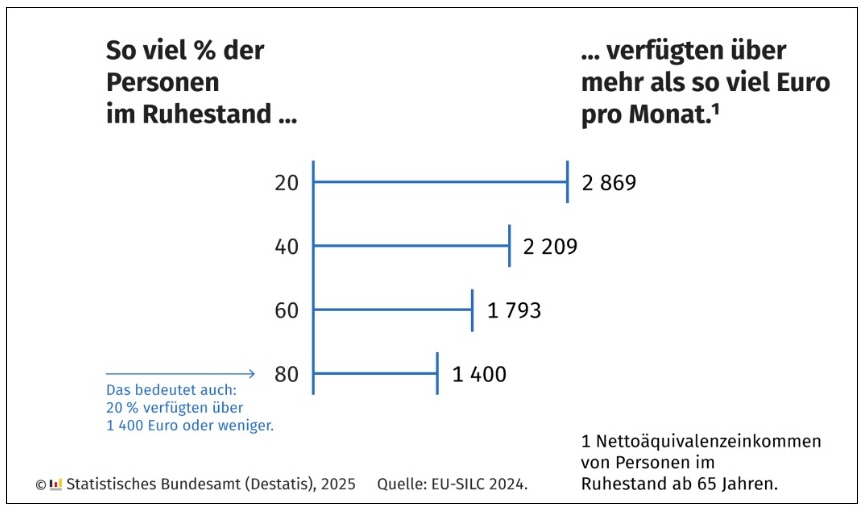

Wie sieht es also aus mit dem Haushaltseinkommen im Ruhestand?

Dazu gibt es mit Blick auf das Jahr 2024 neue Zahlen des Statistischen Bundesamtes. Und die Bundesstatistiker berichten: »Jede fünfte Person (20 %) im Ruhestand ab 65 Jahren hat ein monatliches Nettoäquivalenzeinkommen von maximal 1.400 Euro zur Verfügung. Weitere 20 % verfügen über mehr als 1.400 Euro, aber weniger als rund 1.790 Euro im Monat.«

| ➔ Was sind Nettoäquivalenzeinkommen? Wenn man unterschiedlich große Haushalte miteinander vergleichen will hinsichtlich der Frage, wie viel Geld jede Person rechnerisch zur Verfügung hat, dann muss man die unterschiedliche Personenzahl berücksichtigen. Das Nettoäquivalenzeinkommen ist ein bedarfsgewichtetes Pro-Kopf-Einkommen, das das Einkommen von Personen vergleichbar macht, die in unterschiedlich zusammengesetzten Haushalten leben. Das Statistische Bundesamt erklärt das Vorgehen so: »Das Äquivalenzeinkommen ist ein Wert, der sich aus dem Gesamteinkommen eines Haushalts und der Anzahl und dem Alter der von diesem Einkommen lebenden Personen ergibt. Das Äquivalenzeinkommen wird vor allem für die Berechnung von Einkommensverteilung, Einkommensungleichheit und Armut verwendet. Mithilfe einer Äquivalenzskala werden die Einkommen nach Haushaltsgröße und -zusammensetzung gewichtet. Dadurch werden die Einkommen von Personen, die in unterschiedlich großen Haushalten leben vergleichbar, da in größeren Haushalten Einspareffekte (Economies of Scale) auftreten (z. B. durch gemeinsame Nutzung von Wohnraum oder Haushaltsgeräten).« Und was bedeutet das praktisch? »Nach der modifizierten OECD-Skala, die bei der Erhebung über Einkommen und Lebensbedingungen (EU-SILC) angewendet wird, erhält die erste erwachsene Person stets das Gewicht 1. Alle übrigen Haushaltsmitglieder von 14 Jahren und älter erhalten das Gewicht 0,5 und Kinder unter 14 Jahren das Gewicht 0,3. Ein Paar mit 2 Kindern unter 14 Jahren hätte daher bei einem verfügbaren Einkommen von 4.500 Euro monatlich ein Äquivalenzeinkommen von 2.142,86 Euro (4.500/(1,0+0,5+2*0,3) =2.142,86). Die wirtschaftliche Leistungsfähigkeit einer alleinlebenden Person mit einem Einkommen von 2.142,86 Euro würde diesem Haushalt als gleichwertig angesehen werden.« |

Und wie sieht es oben aus?

»Die 20 % der Personen im Ruhestand mit dem höchsten Einkommen hatten monatlich mehr als rund 2.870 Euro netto zur Verfügung.«

Und von den Bundesstatistikern wird ein (methodisch richtiger) Durchschnittswert ausgewiesen:

»Das mittlere Nettoäquivalenzeinkommen (Median) für Personen ab 65 Jahren im Ruhestand lag zuletzt bei 1.990 Euro monatlich – die eine Hälfte von ihnen hatte also weniger zur Verfügung, die andere mehr. Zum Vergleich: Das mittlere Nettoäquivalenzeinkommen der Gesamtbevölkerung lag bei rund 2.300 Euro im Monat.«

Das Einkommen der Ruheständler ist in den vergangenen Jahren zwar gestiegen, jedoch langsamer als das der Gesamtbevölkerung: Das Einkommen der Personen im Ruhestand ist von 2021 bis 2024 um 9 Prozent gestiegen. Das mittlere Einkommen der Gesamtbevölkerung stieg im selben Zeitraum um 11 Prozent.

Bezogen auf alle Menschen im Ruhestand, die zur Gruppe der Rentner und Pensionäre gehören, wird von folgender Verteilung der Alterseinkommensquellen berichtet:

»Rentnerhaushalte erhalten ihr Einkommen überwiegend aus Alterseinkünften, aber auch andere Quellen tragen dazu bei. Bei Haushalten, in denen ausschließlich Rentnerinnen und Rentner beziehungsweise Pensionärinnen und Pensionäre lebten, machten Renten und Pensionen durchschnittlich 92 % des Einkommens aus. 5 % des Einkommens stammte aus Einnahmen aus Vermögen, 2 % aus Erwerbstätigkeit, 1 % aus Transferzahlungen wie etwa Grundsicherung im Alter.«

Bei den Alterseinkünften zeigen die Daten eine erhebliche Lücke zwischen den Geschlechtern. Frauen ab 65 Jahren erhielten mit brutto rund 1.720 Euro pro Monat im Schnitt deutlich weniger Alterseinkünfte als Männer mit rund 2.320 Euro. Der sogenannte Gender Pension Gap betrug damit 25,8 Prozent. Ein Grund dafür ist die geringere Erwerbstätigkeit von Frauen im Laufe ihres Lebens. Die Lücke vergrößert sich auf 36,9 Prozent, wenn man von der Erwerbstätigkeit des Partners abhängige Ansprüche wie Hinterbliebenenrenten herausrechnet. Allerdings hat sich der Abstand in den vergangenen Jahren aufgrund der stärker gestiegenen Alterseinkünfte von Frauen verringert.3

»Eine wachsende Zahl von Rentnerinnen und Rentnern ist auf staatliche Unterstützung angewiesen. Knapp 739.000 Menschen erhielten zum Jahresende 2024 Grundsicherung im Alter nach dem SGB XII. Das heißt, sie haben die Altersgrenze erreicht oder überschritten und konnten ihren Lebensunterhalt nicht aus eigenem Einkommen oder Vermögen bestreiten. Die Zahl ist in den letzten Jahren gestiegen: Ende 2024 erhielten 7,1 % mehr Menschen Grundsicherung im Alter als ein Jahr zuvor (knapp 690.000) und 31,0 % mehr als Ende 2020 (564.000).« Der Anteil der Grundsicherungsempfänger an der Bevölkerung jenseits der Altersgrenze stieg auf 4,1 Prozent.

Auf welcher Datengrundlage beruhen diese Zahlen?

Die Ergebnisse zum Nettoäquivalenzeinkommen, Haushaltseinkommen und Gender Pension Gap entstammen der europäischen Gemeinschaftsstatistik über Einkommen und Lebensbedingungen (European Union Statistics on Income and Living Conditions, EU-SILC). EU-SILC ist die amtliche Hauptdatenquelle für die Messung von Einkommen und Lebensbedingungen in Deutschland sowie in den Mitgliedstaaten der Europäischen Union. Die Erhebung ist in Deutschland seit dem Erhebungsjahr 2020 als Unterstichprobe in den Mikrozensus integriert.4

Man muss laut Statistischen Bundesamt berücksichtigen: Neben Indikatoren zur Armutsgefährdung und Einkommensverteilung werden auf Basis von MZ-SILC auch Indikatoren zur sozialen Ausgrenzungsgefährdung, zu materiellen und sozialen Entbehrungen und zum Zurechtkommen der Haushalte mit dem Einkommen erhoben. Für die einkommensbasierten Indikatoren werden die Einkommen differenziert, spitz und für das gesamte Vorjahr erfragt. Dieses EU-weit einheitliche Vorgehen trägt dazu bei, dass auch selten anfallende oder unregelmäßige Einkommen sowie Einkommen von geringer Höhe erfasst werden.«

Das bedeutet also für die hier präsentierten Daten: Die Einkommensangaben in Euro beziehen sich nicht auf das Jahr 2024, sondern auf das Jahr 2023.

Fußnoten

- Stellen wir uns zur Illustration der hier angesprochenen Problematik eine Modellbevölkerung vor, die aus 10 Personen besteht. Neun von ihnen verfügen über ein Haushaltseinkommen im Höhe von 500 Euro, einer (oder eine) hat hingegen 6.600 Euro im Monat in der Haushaltskasse. Berechnet man nun auf dieser Basis das „durchschnittliche Einkommen“ gemessen am arithmetischen Mittel, dann ergibt sich ein Wert in Höhe von 1.110 Euro pro Monat. Aber 90 Prozent der Bevölkerung werden zu Recht den Eindruck haben, dass dieses Durchschnittseinkommen nichts mit ihrer Lebenslage zu tun hat. Die tatsächlich richtige Abbildung der durchschnittlichen Einkommensverhältnisse erfolgt nicht über das arithmetische Mittel, sondern über den Median (zentraler Wert). Der Median beschreibt den Betrag, der genau in der Mitte der Verteilung liegt – also 50 Prozent haben weniger und die anderen 50 Prozent haben mehr. Und der Median im vorliegenden Beispiel liegt genau bei 500 Euro pro Monat und dieser Wert beschreibt die Wirklichkeit der Einkommensverhältnisse in der Modellbevölkerung weitaus genauer als das durch den einen Ausreißerwert nach oben verzerrte arithmetische Mittel. Die gleiche Problematik gibt es bei der Analyse der durchschnittlichen Vermögensverhältnisse. Hier empfiehlt es sich, immer den Median zu nehmen (außer man hat den Auftrag, die „durchschnittlichen“ Verhältnisse bei Einkommen und Vermögen nach oben zu treiben, dann greift man zum arithmetischen Mittel). ↩︎

- Für 2024 kann man beispielsweise der Statistik der Rentenversicherung entnehmen, dass 29,3 Prozent der Frauen eine gesetzliche Rente von unter 600 Euro im Monat bekommen. Darunter sind sogar 10,4 Prozent aller Rentnerinnen, die weniger als 300 Euro Monatsrente bekommen. Solche sehr niedrigen Renten müssen nun aber nicht bedeuten, dass die betroffenen Menschen in bitterer Altersarmut leben (müssen), es kann sogar sein, dass die davon Betroffenen materiell im Alter gut ausgestattet ihren Lebensabend verbringen können. Denn unter den Frauen sind auch Fälle, in denen die gesetzliche Rente deshalb so niedrig ist, weil sie ihre eigentliche Alterssicherung über eine Beamtenpension bekommen, nachdem sie nur am Anfang ihrer Erwerbsbiografie sozialversicherungspflichtig beschäftigt waren. Viele der sehr kleinen Rentenbeträge bei Frauen resultieren auch beispielsweise daraus, dass es sich um Ansprüche aus den angerechneten Kinderererziehungszeiten handelt (maximal drei Jahre mit je einem Entgeltpunkt), ansonsten aber weitere eigene Rentenansprüche nicht in größerem Umfang aufgebaut worden sind. Dennoch können darunter Frauen sein, die über weitere/andere Alterseinkommensquellen verfügen und über ein hohes Einkommen im Ruhestand verfügen können. Letztendlich kommt es auf das verfügbare Haushaltseinkommen an. ↩︎

- Im Jahr 2021 betrug der Gender Pension Gap für alle Alterseinkünfte noch 29,8 %, für die Einkünfte ohne Hinterbliebenenrente 41,0 %. ↩︎

- Vgl. zu den zahlreichen Änderungen im Mikrozensus den Aufsatz von Janina Hundenborn und Jörg Enderer (2019): Die Neuregelung des Mikrozensus ab 2020, in: Wirtschaft und Statistik, Heft 6/2019, S. 9-17. ↩︎