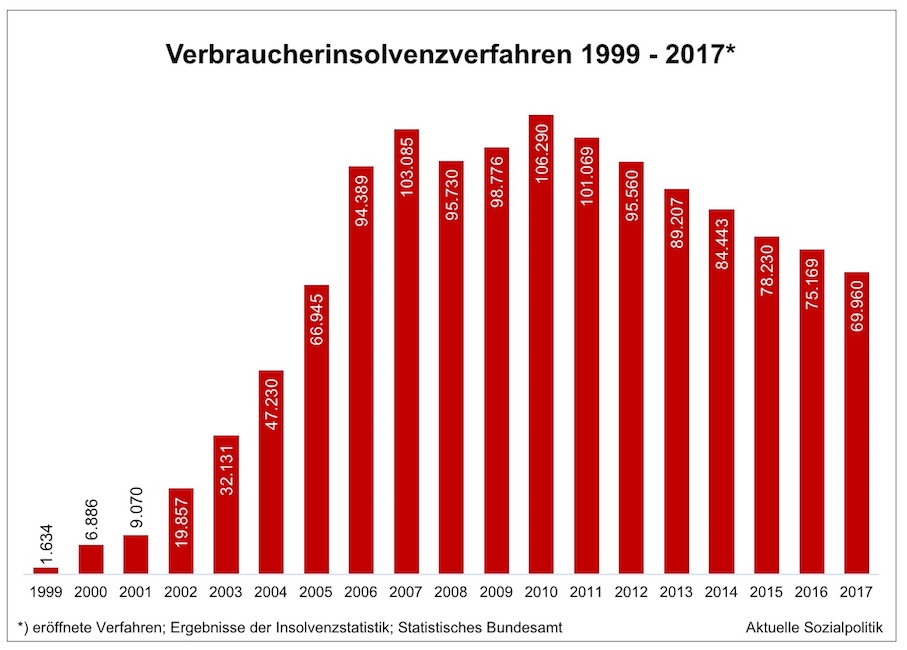

»Die Überschuldung von Privatpersonen in Deutschland ist seit 2014 zum fünften Mal in Folge angestiegen. Die Überschuldungsquote bleibt nahezu konstant, da die Bevölkerung durch Zuwanderung und Migration nochmals leicht zugenommen hat. Zum Stichtag 1. Oktober 2018 wurde für Deutschland eine Überschuldungsquote von 10,04 Prozent gemessen. Damit sind weiterhin über 6,9 Millionen Bürger über 18 Jahre überschuldet und weisen nachhaltige Zahlungsstörungen auf.« Das ist eine der Erkenntnisse aus dem SchuldnerAtlas 2018. Insgesamt sind im Westen rund 5,82 Millionen Personen als überschuldet zu betrachten, im Osten Deutschlands sind dies rund 1,11 Millionen Personen. Darüber wurde hier am 15. November 2018 in dem Beitrag Zu viele Schulden. Nein, nicht in Griechenland oder Italien, sondern mitten unter uns. Zum SchuldnerAtlas 2018 und den Ausstrahlungen der Altersarmut berichtet.

Viel Arbeit für die Schuldnerberatungsstellen. Und von denen berichtet der iff-Überschuldungsreport. Der analysiert die Schulden, Verzugszinsen und die Kosten der Rechtsverfolgung bei den verschiedenen Gläubigergruppen. Die Studie für 2018 zeigt, dass eine erfolgreiche Regulierung nur in 15 Prozent der Fälle gelingt. Die meisten Beratungen enden nach wie vor mit einem Insolvenzverfahren. Verkürzte Restschuldbefreiungen kommen praktisch nicht vor. Bei den jüngeren Beratenen bis 25 Jahren werden 28,2 Prozent aller Beratungen vorzeitig abgebrochen.

Und zum Thema Privatinsolvenz gibt es nun Neuigkeiten zu vermelden: »Verbraucher in der Schuldenfalle können hoffen: Sie sollen nach einer Pleite künftig schneller die Chance auf einen schuldenfreien Neuanfang bekommen. Die EU will die Laufzeit von Privatinsolvenzen auf drei Jahre verkürzen. Dies ist in bestimmten Fällen in Deutschland zwar möglich. Allerdings schaffen es bislang nur die wenigsten Betroffenen. Zuletzt waren es nach Daten der Wirtschaftsberatung Crif Bürgel 5,8 Prozent. Aus Sicht von Insolvenzrechtsexperten sind die Hürden für die meisten zu hoch.« Das kann man diesem Beitrag entnehmen: EU will Dauer von Privatinsolvenzen verkürzen.

Welche Hürden sind gemeint? Nur »wer innerhalb von drei Jahren mindestens 35 Prozent der Gläubigerforderungen sowie die Kosten des Verfahrens für das Gericht und den Insolvenzverwalter stemmt, kann vorzeitig von der Restschuld befreit werden. Die reguläre Laufzeit einer Privatinsolvenz in Deutschland beträgt aktuell sechs Jahre.«

Sechs Jahre sind eine lange Zeit. Betroffene müssen während der Laufzeit der Insolvenz den Teil ihres Einkommens, der über das Existenzminimum hinausgeht, abgeben. Besitztümer, sofern sie nicht lebensnotwendig sind, werden gepfändet.

Europäisches Parlament, Rat und Kommission haben sich jüngst auf eine Verkürzung auf drei Jahre geeinigt. Die entsprechende Richtlinie dürfte voraussichtlich im Sommer vorliegen. Die Richtlinie sieht vor, dass der Schuldner innerhalb von drei Jahren eine Entschuldung erreichen können muss. Dann kann die deutsche Regelung nicht so bleiben wie sie derzeit ist.

Auch die Arbeitsgemeinschaft Insolvenzrecht und Sanierung im Deutschen Anwaltverein (DAV), die seit langem die Verkürzung der Laufzeit von Verbraucherinsolvenzen fordert, hat sich zu den neueren Entwicklungen zu Wort gemeldet: Verbraucherinsolvenzen: Schnellere Restschuldbefreiung kommt, so ist deren Mitteilung überschrieben. Wenn die entsprechende gesetzliche Regelung des Europäischen Parlaments voraussichtlich im Juni 2019 vorliegen wird, dann haben die EU-Mitgliedstaaten anschließend maximal drei Jahre Zeit, die Richtlinie umzusetzen. Warum die das begrüßen?

»Aktuell beträgt die reguläre Laufzeit bei Privatinsolvenzen fünf oder sechs Jahre. Eine Verkürzung der Laufzeit kann – vor allem bei den Gerichten – Zeit und Kosten in Millionenhöhe einsparen. Darüber hinaus erleichtert die Restschuldbefreiung nach drei Jahren die wirtschaftliche Resozialisierung überschuldeter Privatpersonen.«

Nach Berechnungen von Crif Bürgel erreichten seit Inkrafttreten der Insolvenzrechtsreform im Sommer 2014 insgesamt 7,4 Prozent der Betroffenen einschließlich ehemals Selbstständiger die Restschuldbefreiung nach drei Jahren. Crif Bürgel wertete Daten der Amtsgerichte aus.

Mit dem Vorstoß auf der europäischen Ebene beschäftigt sich auch Friederike Marx in ihrem Artikel Früher schuldenfrei. Sie weist aber auf diese Einschränkung der geplanten Verbesserung hin: Von den neuen Vorschriften dürften nur Verbraucher profitieren, die in Zukunft in die Schuldenfalle geraten. „Eine Anwendung des künftigen Systems auf Altfälle wäre sehr ungewöhnlich“, so Kai Henning, Fachanwalt für Insolvenzrecht und Mitglied in der Arbeitsgemeinschaft Insolvenzrecht und Sanierung im Deutschen Anwaltverein (DAV).

Die lange Laufzeit von Privatinsolvenzen hängt wie eine Fußfessel an den Betroffenen. Dass die EU diese Frist verkürzen will, ist richtig. So Anja Krüger in ihrem Kommentar Finanzielle Fußfesseln eher lösen. Und sie blickt zurück: Die Einführung der Privatinsolvenz im Jahr 1999 war ein großer Fortschritt, überschuldeten Selbstständigen und Verbrauchern überhaupt einen finanziellen Neustart zu ermöglichen. Früher haben Schulden lebenslang an Menschen geklebt. Das hat sich glücklicherweise geändert, heute können in einem gerichtlich geregelten Verfahren Schulden gelöscht werden – auf Kosten der Gläubiger. Aber: Von den Betroffenen »wird eine „Wohlverhaltensphase“ von bis zu sechs Jahren verlangt, die viele zu Recht als Bestrafung ansehen«, so Krüger. »In dieser Zeit stehen sie quasi unter finanzieller Vormundschaft und müssen alle Einnahmen bis zur Pfändungsgrenze abgeben. Viele Menschen mit finanziellen Problemen schreckt diese lange Dauer ab. Dass die EU diese Frist auf drei Jahre verkürzen will, ist richtig.« Warum? Weil die Menschen gerade aus der Politik immer wieder dazu aufgefordert werden, »sich beruflich selbstständig zu machen oder mit einer Immobilie fürs Alter vorzusorgen. Solche Abenteuer sind mit erheblichen Gefahren verbunden. Wenn die Gesellschaft den Mut zu solchen Risiken fordert, muss sie auch einen akzeptablen Ausweg eröffnen, wenn es schief geht.«