Diagnose: Krebs. Das ist für jeden ein großer Schock. Für die Betroffenen ist es dann wichtig, dass sie sich darauf konzentrieren können, wieder gesund zu werden – wenn sie denn überhaupt eine Chance haben. Die Krankheit hat für viele Patienten aber auch finanziell erhebliche Konsequenzen.

Darüber berichtet dieser Beitrag: Armutsrisiko Krankheit.

Wie schnell man abstürzen kann, vermittelt dieses Beispiel aus dem Beitrag:

»Frühjahr 2015: Ein Mann, Mitte 30, geht nach gesundheitlichen Beschwerden zum Arzt. Er hat drei Kinder und ist zu diesem Zeitpunkt der Hauptverdiener in seiner Familie. Im Monat verdient er etwa 2.600 Euro. Dann erhält er die Diagnose – er hat Krebs. Weil der Vater deshalb länger nicht arbeiten kann, bekommt er zunächst Krankengeld, also etwa zwei Drittel seines Einkommens. Eigentlich kann man dieses Krankengeld bis zu anderthalb Jahre lang bekommen. Aber in der Praxis sieht das anders aus, erklärt der Leiter des Sozialdienstes am Nationalen Centrum für Tumorerkrankungen in Heidelberg, Jürgen Walther.

„Theoretisch ja, aber faktisch ist das nicht so. Wenn sich vorher bestätigt, dass die Erwerbsfähigkeit erheblich eingeschränkt ist, dann kann die Krankenkasse dafür sorgen, dass dieser Mensch aus dem Krankengeld in die Erwerbsminderungsrente geht. Und wenn jemand ein normales durchschnittliches Einkommen hatte, dann ist diese Belastung oftmals extrem hoch.“ Auch bei dem mehrfachen Vater meldet sich die Krankenkasse und stellt fest – er soll in Zukunft Erwerbsminderungsrente erhalten. Das bedeutet für ihn etwas mehr als 1.000 Euro im Monat.«

Das ist leider kein Einzelfall: »Im Jahr 2014 sind rund 20.000 Krebskranke in die Erwerbsminderungsrente gerutscht. Die lag dort durchschnittlich unter der Armutsgrenze, also bei weniger als 980 Euro im Monat.«

Das hat Folgen, an die viele Gesunde gar nicht denken: »Diese Belastung kann die Gesundheit der Betroffenen zusätzlich schwächen. Manche finden ihre wirtschaftliche Situation sogar belastender als ihre Krankheit. Sie können ihre Kinder nicht mehr gut versorgen, geben ihre Karriere auf und können es sich nicht mehr leisten, am öffentlichen Leben teilzunehmen. Manche haben auch Probleme, die Anfahrt zur Therapie alleine zu bezahlen.«

Wie so oft in der sozialpolitischen Praxis wissen wir noch viel zu wenig: »Noch gibt es keine belastbaren Daten darüber, wie hoch das Armutsrisiko von Tumorpatienten allgemein ist. Eine erste Studie mit 65 Krebskranken hat aber gezeigt, dass ein Drittel von ihnen unter finanzieller Not leiden.« Größere Studien sind geplant.

Die Praktiker aus der Sozialberatung haben schon mal zwei konkrete Verbesserungsvorschläge:

1. Auf der einen Seite ein verlässlicher längerer Anspruch auf Krankengeld.

2. Auf der anderen Seite ein Anheben des Erwerbsminderungsrentenniveaus, das ist ein klassisches Armutsrisiko. Denn dieses Niveau ist in den vergangenen Jahren erheblich gesunken.

Im Jahr 2014 bezogen branchenübergreifend in Deutschland ca. 1,7 Mio. Personen eine gesetzliche Erwerbsminderungsrente. Über 170.000 Arbeitnehmer müssen jedes Jahr aus gesundheitlichen Gründen ihren Job vor Erreichen des Rentenalters aufgeben und sind dann auf die Erwerbsminderungsrente angewiesen. Aber ist bei dieser Leistung mit dem Rentenpaket 2014 der Bundesregierung nicht alles besser geworden? Bei den Erwerbsminderungsrenten (die sich in den vergangenen Jahren besonders schlecht entwickelt haben und ein Ticket in die Altersarmut darstellen, wenn man nicht auf maßgebliche andere Einkommensquellen zurückgreifen kann: vgl. hierzu ausführlicher die Analyse von Johannes Steffen: Erwerbsminderungsrenten im Sinkflug. Ursachen und Handlungsoptionen, Bremen, Mai 2013) hat man an zwei Stellschrauben graduelle Verbesserungen vorgenommen:

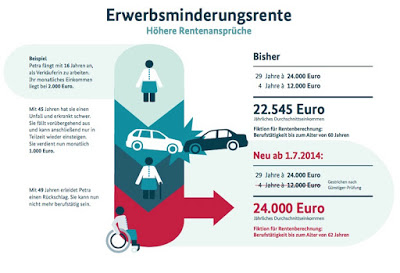

1.) Die sogenannte Zurechnungszeit wurde von 60 auf 62 Jahre angehoben. Die Rente wird dann so berechnet, als ob Erwerbsgeminderte bis zum 62. Lebensjahr Beiträge bezahlt hätten (und nicht wie bislang unterstellt bis 60). Das erhöht die Durchschnittsrente um etwa 40 Euro monatlich – laut Rentenversicherung beträgt die durchschnittliche Erwerbsminderungsrente rund 700 Euro.

2.) Für die Höhe der Erwerbsminderungsrente ist auch entscheidend, wie der Verdienst ermittelt wird, der für die Zurechnungszeit fortgeschrieben wird. Bislang wurde die Zurechnungszeit auf Grundlage des Durchschnittsverdiensts während des gesamten Erwerbslebens bis zum Eintritt der Erwerbsminderung bewertet. Das hat man geändert durch die „Günstigerprüfung“: Nun wird geprüft, ob die letzten vier Jahre bis zum Eintritt der Erwerbsminderung gegebenenfalls diese Bewertung negativ beeinflussen, etwa weil in dieser Zeit wegen Einschränkungen bereits Einkommenseinbußen zu verzeichnen waren. Das ist häufig der Fall, etwa weil die Menschen in dieser Zeit schon oft krank waren, oder krankheitsbedingt nicht mehr so viel bzw. gar nicht mehr arbeiten konnten. Mindern die letzten vier Jahre bis zum Eintritt der Erwerbsminderung die Ansprüche, fallen sie künftig aus der Berechnung heraus. Die Abbildung des BMAS verdeutlicht das Zusammenspiel der beiden Änderungen an einem Beispiel.

Aber angesichts der niedrigen (und in den Jahren vor dem Rentenpaket 2014 erheblich gesunkenen) Zahlbeträge bei der Erwerberbsminderungsrente ist das nur ein erster Korrekturschritt, wenn man die Armutsfalle, die für viele mit dem Verweis auf diese Sicherungsleistung verbunden ist, beseitigen möchte. Davon sind wir noch ein ordentliches Stück weit weg.

Man kann also sagen, dass wir auch bei vielen Krebspatienten mit dem Phänomen konfrontiert sind, dass es eine Verlagerung der Kostenträgerschaft – in diesem Fall der Krankheitsfolgekosten – auf die Betroffenen selbst gibt, was natürlich andere „entlastet“ – im Ergebnis aber nichts anders darstellt als eine Verschiebebahnhof zulasten der schwächsten Glieder in der Kette.

Und wenn wir schon beim Verschieben von Kosten sind, dann bietet es sich an, einen Blick zu werfen auf eine neue Studie, die von der Vereinigung der Bayerischen Wirtschaft (vbw) veröffentlicht worden ist:

Vereinigung der Bayerischen Wirtschaft (vbw): Lohnzusatzkosten – die Bedeutung des Wettbewerbs zwischen GKV und PKV, München 2016

Das klingt sehr allgemein gehalten, der Inhalt ist aber überaus handfest und mit konkreten Euro-Beträgen versehen. Andreas Mihm hat zentrale Befunde aus dieser Studie in seinem Artikel Wirtschaft lobt die private Krankenversicherung zusammengefasst: Die Unternehmen sparen jedes Jahr Lohnnebenkosten von gut 1,3 Milliarden Euro durch die private Krankenversicherung. Wie das?

»Der Grund dafür liege in den niedrigeren Beiträgen, die die Arbeitgeber für ihre zwar hochbezahlten, aber privat kranken- und pflegeversicherten Beschäftigten entrichteten. Die Privaten dürfen nur Arbeitnehmer versichern, die mehr als 56.250 Euro im Jahr verdienen.

Die Kosten der Privatversicherung lägen im Schnitt bei 460 Euro im Monat, wovon der Arbeitgeber die Hälfte trage, also 230 Euro, heißt es in der dieser Zeitung vorliegenden Analyse. Dagegen fielen in der gesetzlichen Kranken- und Pflegeversicherung im vorigen Jahr bei Einkommen von 4150 Euro oder mehr im Monat Kosten von 639,38 Euro an, wovon der Arbeitgeber 301,13 Euro übernahm. Auf das Jahr gerechnet sind das für einen privat krankenversicherten Arbeitnehmer 850 Euro weniger Nebenkosten. Da auch die private Pflegeversicherung günstiger sei, kämen weitere 414 Euro Ersparnis hinzu, heißt es in der Untersuchung.

Auf das Jahr gerechnet summiere sich der Sparbetrag damit auf 1267 Euro. Die gegebenenfalls höhere Arbeitgeberleistung für privat mitversicherte Angehörige (bis zur Hälfte des Kassensatzes) sei berücksichtigt. Der Rest ist Multiplikation: Bei 1,26 Millionen privatversicherten Arbeitnehmern ergibt das einen jährlichen Sparbeitrag von 1,33 Milliarden Euro.«

Dieser Vorteil für die Arbeitgeber ergibt sich aus der Dualität der Krankenversicherungen in Deutschland, also dem Nebeneinander von GKV und PKV. Durch die Konstruktionsbedingungen verursacht sind es vor allem die „guten Risiken“, die sich dem Umverteilung- und Solidarsystem der Gesetzlichen Krankenversicherung entziehen und sich in privaten Krankenversicherungen organisieren können. Ein Sprecher des Spitzenverbandes der GKV wird entsprechend in dem Artikel so zitiert: „Selbst wenn die PKV-Mitgliedschaft eines Mitarbeiters im Einzelfall für ein Unternehmen einen finanziellen Vorteil mit sich bringt, beruht dieser lediglich darauf, dass die private Krankenversicherung sich der gesellschaftlichen Solidarität entzieht und im Windschatten der gesetzlichen Krankenversicherung ihr Geschäft betreibt“.

Aber der Gewinner dieser Kostenumverteilung hat natürlich kein Interesse, daran etwas – und sei es für das Ziel eines übergeordneten Lastenausgleichs – zu verändern. Folgerichtig wird die Studie seitens der Vereinigung der Bayerischen Wirtschaft dazu genutzt, einer Aufhebung der Trennung zwischen GKV und PKV zu widersprechen und dessen Beibehaltung zu fordern: Ohne die private „Rückversicherung“ müssten die Arbeitgeber milliardenhohe Zusatzkosten tragen. Die PKV leiste „einen wichtigen Beitrag, die Kosten im Rahmen zu halten“, wird der Hauptgeschäftsführer der Vereinigung, Bertram Brossardt, zitiert.

Nun kann man – wenn man denn will oder muss – einige Argumente für die Beibehaltung der getrennten Systeme finden und vortragen, aber das Argument vom „Lohnnebenkostensenker“ PKV kommt schon arg gezwungen und irgendwie auch mehr als kleinkrämerisch daher, wenn man es aus der Perspektive des Gesamtsystems betrachtet, also mit Blick auf das Volumen, über das wir hier sprechen. Dazu und ohne weitere Kommentierung die entsprechende Anmerkung von Andreas Mihm: »Gemessen an den 1,5 Billionen Euro, die die Arbeitgeber 2014 für Löhne, Gehälter und Nebenkosten aufgewandt haben, erscheinen allerdings auch jene 1,3 Milliarden Euro bescheiden. Es ist gerade einmal ein Anteil von einer Promille.«

Abbildung: www.rentenpaket.de, BMAS