Die politisch Verantwortlichen lassen sich seit geraumer Zeit feiern bei der Verkündigung der monatlichen Arbeitslosenzahlen in Nürnberg. Noch nie seit der Wiedervereinigung sei die Zahl „der“ Arbeitslosen so niedrig gewesen. Für den Februar 2016 teilt uns die Bundesagentur für Arbeit mit: 2.911.000. Das sind über 100.000 weniger als im gleichen Monat des Vorjahres. Diese Erfolgsmeldung lässt man sich auch nicht eintrüben durch die ebenfalls seitens der BA in ihrem Datenwerk ausgewiesene Zahl der Unterbeschäftigten: 3.707.000. Das ist nun schon eine andere Hausnummer (allerdings ist die im Vergleich zum Vorjahr sogar noch stärker zurückgegangen, nämlich um 180.000 Menschen). Zugleich wird deutlich, man muss genau hinschauen, was sich denn hinter „den“ Arbeitslosen verbirgt. Offensichtlich sind die 2,9 Mio. Menschen lediglich eine untere Untergrenze, von Erwerbslosigkeit sind weitaus mehr Menschen betroffen. Das wird seit Jahren immer wieder auch kritisch begleitet, soll in diesem Beitrag aber gar nicht weiter verfolgt werden. Auch nicht die Tatsache, dass aufgrund der auch medialen Fixierung auf die Zahl der offiziell ausgewiesenen Arbeitslosen (2,9 Mio.) bei nicht wenigen Beobachtern eine ganz andere Zahl auf Schwierigkeiten stößt, die sich in einer deutlich höheren Umlaufbahn bewegt: Für das Hartz IV-System (SGB II) werden 6.045.000 „Leistungsbezieher“ gemeldet, was ja nun wirklich eine andere Größenordnung ist. Auch wenn man berücksichtigt, dass darunter auch 1,7 Mio. Kinder unter 14 Jahren sind, die in den „Bedarfsgemeinschaften“ der Hartz IV-Empfänger leben, bleiben ausweislich der amtlichen Daten 4,3 Mio. „erwerbsfähige Leistungsberechtigte“. Offensichtlich taucht nur ein (kleiner) Teil von ihnen in der offiziellen Zahl „der“ Arbeitslosen aus.

Netto, immer wieder Netto. Die ganz harte Nuss unter den Billig-Discountern hinsichtlich schlechter Arbeitsbedingungen. Und die scheitern an einem Bonbon, der einer Verkäuferin zum Verhängnis werden sollte

Jetzt müssen wir erst einmal den Sachverhalt zur Kenntnis nehmen, auch wenn es schwer fällt, zu glauben, dass das in der Wirklichkeit abgelaufen ist – in einem Roman hätte man gedacht, dem Autor geht die Phantasie durch:

»Eine Netto-Kassiererin bekam die fristlose Kündigung, weil sie angeblich während der Arbeit einen Bonbon gelutscht habe, der ihr auch noch aus dem Mund gefallen sei. Der Arbeitgeber behauptet, ein Kunde habe sich per E-Mail beschwert.«

Bereits an dieser Stelle wird man schlucken und versucht sein, sich vorzustellen, was es an Willkürherrschaft bedeuten würde, wenn Arbeitgeber über so eine Schiene freies Schussfeld auf Mitarbeiter bekommen.

Die Betroffene sieht das natürlich ganz anders: „Diesen Vorfall gab es nicht“, sagt die Kassiererin. Das sei nur vorgeschoben, um sie loszuwerden.

Jeder, der Netto nur etwas kennt, kann sich gut vorstellen, dass das Unternehmen so etwas nicht vergisst.

Insofern ist es naheliegend, dass man hier etwas konstruiert hat, um sich der missliebigen Kassiererin zu entledigen. Die Entlassungsgründe bezogen sich dann auch nicht nur auf den Bonbon, sondern ergänzend wurde ausgeführt, sie habe „schlecht“ über ihren Arbeitgeber geredet. Hat sie nicht, sie hat nur aufgedeckt, dass das Unternehmen klar gesetzeswidrig gehandelt hat. Auch dieser Fall ging vor das Arbeitsgericht. Das Gericht forderte den Arbeitgeber auf, er solle die Minusstunden erklären. Netto begründete mit einem technischen Versehen und löschte kurzerhand das Minus vom Stundenkonto, gab aber ansonsten keine Erklärung. Nun also der nächste Vorstoß.

»Da die 43jährige Kassiererin, Angela Webster, ver.di-Mitglied ist, wird sie vom DGB-Rechtsschutz vertreten. Die 24-Stunden-Kraft der Paderborner Netto-Filiale klagt auf Wiedereinstellung und gewinnt vor dem Arbeitsgericht. Einer der Gründe ist, dass sich die stellvertretende Filialleiterin, die den Vorfall bezeugt hat, an dem fraglichen Tag im Urlaub befand. Auch die Herkunft der angeblichen Beschwerde-E-Mail ist bis heute ungeklärt.«

Auch das ZDF-Politikmagazin hat in dieser Woche in seiner Rubrik „Nachgehakt“ über den Fall der Angela Webster berichtet. Das kann man in diesem Video anschauen.

Nun also die positive Entscheidung des Arbeitsgerichts. Allerdings ist die Partie noch nicht beendet, der Arbeitgeber will das Urteil erst einmal „prüfen“.

Und die werden richtig sauer sein bei Netto, denn sie wollten die Frau – offensichtlich als problematischer Unruheherd identifiziert – unbedingt loswerden. Vor dem Prozess haben sie ihr sogar eine Abfindung angeboten, wenn sie sich vom Acker macht. Das hat sie abgelehnt:

„Die Wahrheit ist nicht käuflich“, sagt sie. Zum Gehen sei sie nicht bereit. Sie sei auf ihre Arbeit angewiesen.

Und das hier wird die Master of Billigdiscount in Rage bringen:

In zwei Jahren will sie selbst für den Betriebsrat kandidieren.

Genau solche Leute wollte und will man unbedingt „entsorgen“. Man kann ihr nur viel Kraft (und viel Solidarität der anderen Beschäftigten) wünschen auf diesem Weg.

*) Es wird in der Berichterstattung und auch in diesem Blg-Beitrag immer verkürzt von „Netto“ gesprochen, anzumerken bleibt, dass es sich hier um das Unternehmen „Netto Marken-Discount“ handelt. Der Hinweis ist wichtig, denn es gibt ein weiteres Unternehmen, das auch als Discounter ebenfalls unter dem Label „Netto“ agiert: NETTO Deutschland. Das Unternehmen betreibt inzwischen über 340 Märkte, die sich auf die Regionen Berlin, Brandenburg, Mecklenburg-Vorpommern, Hamburg, Schleswig-Holstein, Niedersachsen, Sachsen und Sachsen-Anhalt verteilen. Dieses Unternehmen gehört seit dem 1.1.2013 zu 100 % der Dansk Supermarked A/S.

Der föderale Flickenteppich und die Flüchtlinge: Die einen kriegen eine Chipkarte, die anderen müssen zum Amt. Am Gelde hängt’s

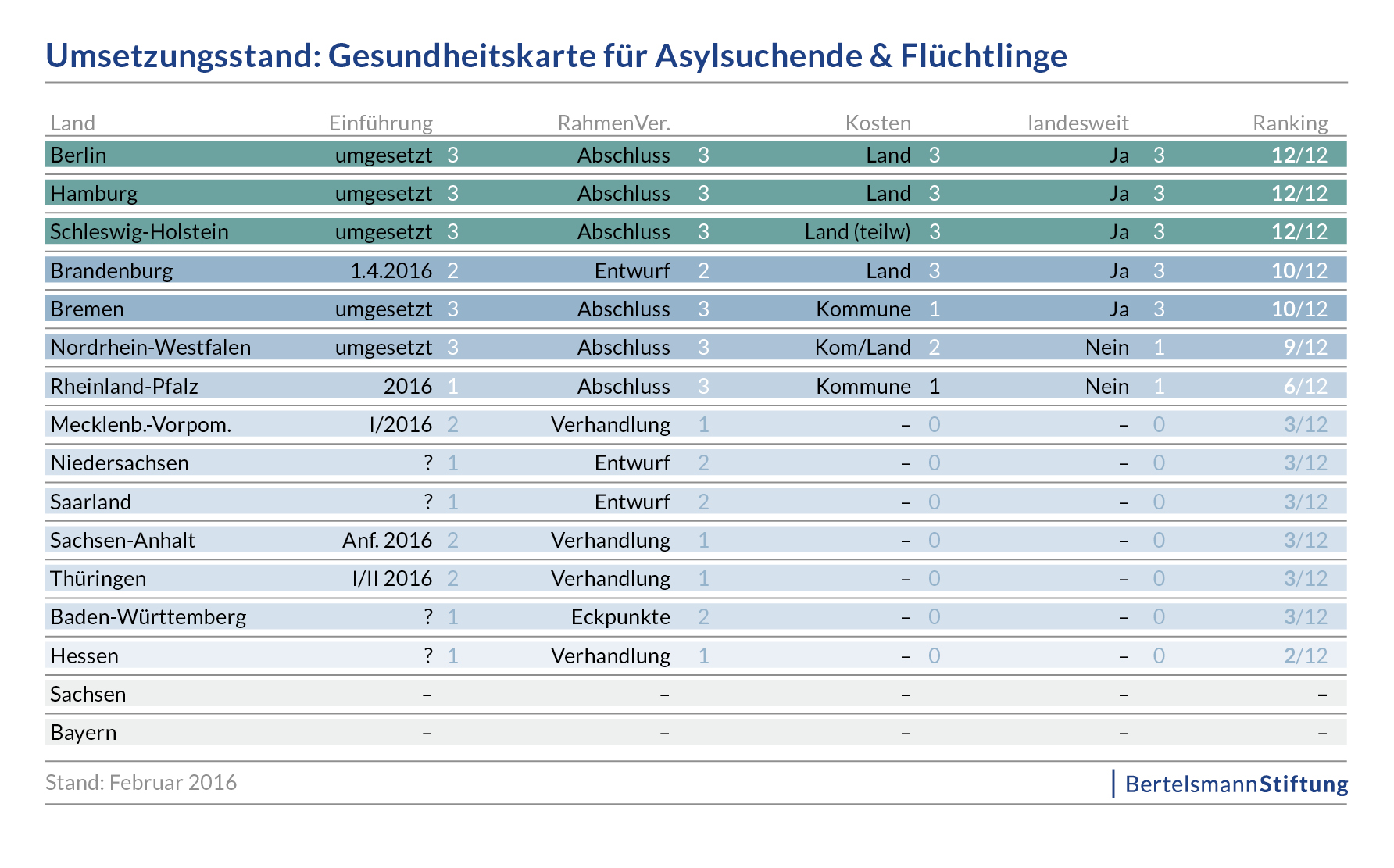

Bei welchem Asylpaket sind wir eigentlich mittlerweile angekommen? Auf alle Fälle gab es das Paket I, dessen asylrechtlichen Änderungen seit dem 23.10.2015 in Kraft sind. Mit dem Asylpaket I wurde Ende 2015 die Möglichkeit eröffnet, für Asylsuchende eine Gesundheitskarte mit eingeschränktem Leistungsanspruch einzuführen. Die Verantwortung für die Umsetzung wurde in die Hände der Bundesländer gelegt – man ahnt schon, was jetzt kommen muss. Flickenteppich bei Gesundheitsversorgung von Asylsuchenden – so hat die Bertelsmann-Stiftung eine Bestandsaufnahme der Umsetzung des Ansatzes überschrieben. Bis Ende Februar 2016 wurde die Gesundheitskarte für Asylsuchende in Berlin, Schleswig-Holstein und Nordrhein-Westfalen eingeführt (in NRW allerdings nicht flächendeckend im Land, bislang haben lediglich 20 Kommunen ihre Beteiligung zugesagt). Brandenburg plant die landesweite Implementierung zum 1. April 2016. In den beiden Stadtstaaten Bremen und Hamburg gibt es die Gesundheitskarte schon seit einigen Jahren.

Entstanden ist eine unübersichtliche Landschaft hinsichtlich der Art und Weise, wie die gesundheitliche Versorgung der Asylsuchenden organisiert wird.

Die Erfahrungen in Bremen und Hamburg mit der Gesundheitskarte für Asylbewerber sind nach offiziellen Verlautbarungen positiv. Verwaltungskosten wurden eingespart. Sozial- und Gesundheitsämter seien entlastet worden. Das hat sicher auch die Empfehlung aus Fachkreisen beeinflusst, diesen Ansatz bundesweit einzuführen, so auch die Forderung einer Expertenkommission der Robert Bosch Stiftung (vgl. Themendossier Zugang zu Gesundheitsleistungen und Gesundheitsversorgung für Flüchtlinge und Asylbewerber). Allerdings handelt es sich bei den beiden Erfolgsmodellen nicht ohne Grund um zwei Stadtstaaten und nicht um Flächenländer, denn in den Stadtstaaten fällt die kommunale und die Landesebene zusammen. Das ist bei den Flächenländern nicht der Fall und hier schlägt jetzt wieder das föderale Finanzierungsdurcheinander zu, das wir auch aus so vielen anderen Bereichen kennen.

Es geht mal wieder um das liebe Geld. Zur Einordnung: Die Kommunen tragen die Kosten für die Gesundheitsversorgung von Flüchtlingen in den ersten 15 Monaten bzw. bis zu deren Anerkennung. Allerdings dürfen wir uns das nicht so vorstellen, dass das mit dem vergleichbar ist, was „normale“Versicherte der Gesetzlichen Krankenversicherung bekommen. Asylbewerber sind über die Sozialhilfeverwaltung krankenversichert. Vor einem Arztbesuch müssen sie sich vielerorts beim Sozialamt einen Krankenschein abholen. Die Kosten werden nur bei eindeutigen Notversorgungen geleistet.

»Der Krankenschein wird durch das Sozialamt mit Anmerkungen für die ÄrztInnen versehen, dabei werden mitunter äußerst restriktive Auslegungen von § 4 AsylblG abgedruckt. Viele ÄrztInnen zeigen sich in der Praxis angesichts der Gesetzeslage überfordert und verweigern manchmal selbst die Notversorgung oder entscheiden sich bei Zahnschmerzen zur Ziehung des Zahns statt zu einer kostenintensiveren Wurzelbehandlung«, so eine kritische Darstellung von ProAsyl.

Die Begrenzung auf eine Notversorgung ist gesundheitspolitisch problematisch, denn sie führt unter anderem dazu, dass präventive Impfungen wie gegen Tuberkulose oft erst nach Monaten durchgeführt würden – in Gemeinschaftsunterkünften steige so die Ansteckungsgefahr.

Auch die Gesundheitskarte beinhaltet einen eingeschränktem Leistungsanspruch. Flüchtlinge haben bis zu ihrer Anerkennung nur ein Anrecht auf Versorgung im Notfall. Vorsorgeuntersuchungen können nur Schwangere erhalten.

Ursache für die schleppende Einführung ist vor allem der Streit um die Finanzierung. Für die Kosten der Gesundheitsversorgung von Asylbewerbern müssen die Kommunen aufkommen. Wie bereits erwähnt, eröffnete das Asylpaket I zwar die Möglichkeit, die Gesundheitskarte einzuführen, die Umsetzung wurde aber den Bundesländern übertragen – und der Bund übernahm auch keine Finanzverantwortung. »Der Bund hat es abgelehnt, die Gesundheitskosten für Flüchtlinge komplett zu übernehmen, und auch die Länder belassen die Kosten in der Regel bei den Kommunen«, kann man dem Artikel Gesundheitskarte für Flüchtlinge kommt kaum voran entnehmen.

»Die meisten Länder arbeiten noch an der Umsetzung. Dazu stehen die Länder in Verhandlungen mit den gesetzlichen Krankenkassen, um die Kostenaufteilung und den Leistungsrahmen der medizinischen Versorgung der Asylsuchenden zu definieren. Die im Gesetz auf Bundesebene vorgesehene Rahmenvereinbarung zwischen dem Spitzenverband der Gesetzlichen Krankenversicherung (GKV) und den kommunalen Spitzenverbänden wird ebenfalls noch verhandelt«, so die Bertelsmann-Stiftung.

Da der Bund sich einer Finanzierung verweigert, bleibt die Zuständigkeit bei den Kommunen und die Bundesländer haben sicher kein Interesse, durch eine Übernahme der Kosten die Kommunen zu entlasten. Die Kommunen hingegen stehen vor der Situation, dass ihnen einerseits Kostenersparnisse in ihren Verwaltungen in Aussicht gestellt werden, weil die Betroffenen nicht mehr wegen jeder Einzelleistung im Amt vorstellig werden müssen. Aber das kostet natürlich, denn die Krankenkassen lassen sich das natürlich vergüten, wenn sie das für die Kommunen abwickeln. Eine Richtgröße in diesem Kontext sind (mindestens) zehn Euro Verwaltungsgebühr oder deren Ausgestaltung als prozentualer Abzug, z.B. 8 Prozent.

Im Saarland will die Regierung die Karte ermöglichen, „aber sämtliche Landkreise weigern sich, sie einzuführen“, heißt es. Und in Rheinland-Pfalz ist man schon weiter (das Gesundheitsministerium des Landes hatte Mitte Januar mit den gesetzlichen Krankenkassen eine Rahmenvereinbarung zur Einführung einer Gesundheitskarte abgeschlossen), aber auch hier verweigert sich die kommunale Ebene: »Der Plan der rot-grünen Landesregierung für eine Gesundheitskarte für Flüchtlinge ist offenbar gescheitert. Nach SWR-Recherchen hat bis jetzt keine einzige Kommune die Karte eingeführt. Der Grund sind die hohen Verwaltungskosten«, heißt es in dem Artikel Wohl keine Gesundheitskarte für Flüchtlinge des SWR.

Dabei geht es ja nicht nur um die Gesundheitskarte (und damit verbunden die Abwicklung über die Krankenkassen), sondern es sollte auch darum gehen, was da drin steckt. Die Kommission der Robert Bosch Stiftung hat für eine bundeseinheitliche Grundversorgung der Flüchtlinge plädiert. Das würde dann aber auch ein Bundesfinanzierung konsequenterweise zur Folge haben, was eine erhebliche Entlastung der Kommunen zur Folge hätte.

Darüber hinaus haben Sozialverbände zudem wiederholt gefordert, auch Asylsuchenden das Leistungsspektrum regulär Krankenversicherter zu eröffnen. Das wurde von der Politik bislang mehrheitlich abgelehnt, wobei schnell klar wird, dass es hier nicht nur um die Abwehr höherer Ausgaben geht, die mit einem solchen Vorschlag verbunden wären, sondern wie bei so vielen anderen Fragen hat das eine normative Dimension:

»So erklärten Bayern und Sachsen, keine Gesundheitskarte einzuführen, auch weil sie darin einen Anreiz für die Flucht nach Deutschland sehen.«

Hier geht es also wieder um die abschreckende Wirkung einer möglichst restriktiven Ausgestaltung der Leistungen, ein Gedanke, der für das deutsche Asylrecht seit langem prägend war. Aber ob Menschen über das Mittelmeer kommen, weil es in Deutschland die Gesundheitskarte gibt, nun ja.