70 Prozent der arbeitslosen Menschen werden von den Jobcentern mehr oder weniger betreut, weil sie im Hartz IV-System gelandet sind. Und der normale Bürger nimmt an, dass es die Hauptaufgabe der Jobcenter sei, diese Menschen oder wenigstens so viele wie möglich von ihnen wieder in eine Erwerbsarbeit zu bringen, mit der sie sich ganz oder zumindest teilweise aus der Hilfebedürftigkeit verabschieden können. Nun weiß man seit langem, dass ein veritables Vermittlungshindernis bei einem Teil der Arbeitslosen im Tatbestand der Überschuldung vorliegt, dessen Begleitfolgen wie Lohnpfändung, aber auch die Auswirkungen auf die Arbeitsbereitschaft der Betroffenen dazu führen, dass eine Vermittlung oftmals scheitert oder gar nicht erst zustande kommt. In diesem Kontext ist allein schon die Überschrift eines solchen Artikels mehr als irritierend: Wie die Jobcenter Arbeitslose in die Insolvenz drängen. Darin berichtet Kristiana Ludwig: »Wer der Arbeitsagentur Geld schuldet, darf nicht auf Milde hoffen. Das Bundesarbeitsministerium verbietet in der Regel außergerichtliche Einigungen über die Ausstände. Seit Jahresbeginn hat die Behörde sogar einen eigenen Inkassodienst beauftragt. Dabei sind gerade Arbeitslose besonders häufig von der Privatinsolvenz betroffen – und finden dann auch noch schwerer einen neuen Job.«

Die Fakten sind seit langem bekannt und das Statistische Bundesamt hat am 1. Juli 2016 einen Überblick veröffentlicht zum Thema „Überschuldung privater Personen 2015“.

»Im Jahr 2015 haben in Deutschland rund 647.000 Personen wegen finanzieller Probleme die Hilfe einer der 1.400 Schuldner- und Insolvenzberatungsstellen in Anspruch genommen. Im Rahmen der freiwilligen Überschuldungsstatistik hat das Statistische Bundesamt anonymisierte Daten zu 113.000 beratenen Personen mit deren Zustimmung ausgewertet. Damit lassen sich umfangreiche strukturelle Aussagen zu den Überschuldeten treffen. Zudem stehen Angaben zu den Auslösern der Überschuldung, zur Schuldenhöhe und zu den Gläubigern zur Verfügung.« (Vgl. auch die Hintergrundinformationen zur Überschuldungsstatistik).

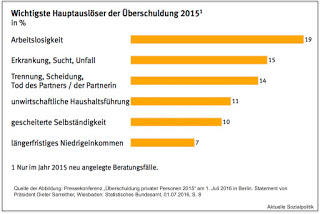

Die Frage nach den Ursachen von Überschuldung behandelt das Statistische Bundesamt unter der Überschrift: „Hauptauslöser der Überschuldung liegen überwiegend außerhalb der unmittelbaren Kontrolle der Überschuldeten“ (vgl. dazu das Statement von Präsident Dieter Sarreither vom 1. Juli 2016, S. 8):

„Wer überschuldet ist, ist selbst schuld.“ Das ist eine landläufig verbreitete Meinung. Für Schuldnerberater/-innen zeichnet sich ein anderes Bild. Sie erhalten im Zuge ihrer Tätigkeit viele Informationen über die finanzielle Situation der beratenen Person sowie über deren Weg in die finanziellen Schwierigkeiten. Auf Basis dieser Angaben geben die Beraterinnen und Berater im Rahmen der Überschuldungsstatistik ihre Einschätzung über den jeweiligen Hauptauslöser der Überschuldung an. Dabei fällt auf, dass in der Regel unplanbare und gravierende Änderungen der Lebensumstände als Hauptauslöser genannt werden, die außerhalb der unmittelbaren Kontrolle der Überschuldeten liegen. Unter den sechs häufigsten Angaben für neu angelegte Beratungsfälle im Jahr 2015 fanden sich Arbeitslosigkeit (19 %), Erkrankung, Sucht und Unfall (15 %) sowie Trennung, Scheidung beziehungsweise Tod der Partnerin/des Partners (14 %). Überschuldung durch unangemessenes Konsumverhalten („unwirtschaftliche Haushaltsführung“) wurde lediglich in 11 % aller Fälle genannt. Bei 7 % der beratenen Personen waren die Schuldnerberater/-innen davon überzeugt, dass die auf lange Sicht unzureichende Einkommenssituation trotz einer wirtschaftlichen Haushaltsführung zu den finanziellen Problemen geführt hat („längerfristiges Niedrigeinkommen“).

Den doppelten Zusammenhang von Arbeitslosigkeit und Überschuldung stellt auch Kristiana Ludwig in ihrem Artikel heraus:

»Wer seinen Job verliert und plötzlich auf sein Gehalt verzichten muss, der macht schnell Schulden. Arbeitslosigkeit ist die wichtigste Ursache für Überschuldung, für jeden fünften deutschen Schuldner war sie im vergangenen Jahr der Hauptauslöser für ihre finanzielle Notlage, erhob das Statistische Bundesamt. Zugleich verhindern Schulden oft, dass ein Arbeitsloser wieder einen Job findet: Arbeitgeber schreckt es meist ab, wenn ihr Bewerber in einem Insolvenzverfahren steckt. Dies sei „natürlich ein absolutes Vermittlungshemmnis“, sagt eine Sprecherin der Bundesagentur für Arbeit. Nicht umsonst schicken viele Jobcenter die Hartz-IV-Empfänger zur Schuldnerberatern.«

Da sollte man annehmen, dass man in den Agenturen und Jobcentern höchst sensibilisiert ist für die miteinander verwobenen Fragen von Arbeitslosigkeit und Überschuldung vor allem hinsichtlich einer anzustrebenden Wiedereingliederung in den Arbeitsmarkt. Und die gerne in Anspruch genommene Schuldnerberatung für die eigenen „Kunden“ seitens der Agenturen und vor allem der Jobcenter scheint das ja auch zu bestätigen, denn die Aufgabe der Schuldnerberater ist ja auch Sicht der Jobcenter recht eindeutig: Sie sollen die betroffenen Menschen wieder vermittlungsfähig machen, in dem sie das vorgelagerte Problem der Überschuldung bearbeiten und einer wenigstens perspektivischen Lösung zuführen.

Aber nicht immer scheint das die Jobcenter zu leiten, vor allem dann nicht, wenn die Arbeitsagentur selbst die Gläubigerin ist und auf einen Teil ihres Geldes verzichten müsste, um einem überschuldeten Arbeitslosen zu helfen. Und das gibt es schriftlich, so Ludwig in ihrem Artikel:

»Ein Papier aus dem Haus von Bundesarbeitsministerin Andrea Nahles (SPD), das der Süddeutschen Zeitung vorliegt, schreibt der Agentur vor, dass sie sich nicht mehr auf außergerichtliche Einigungen einlassen darf – außer in besonderen Härtefällen. Damit ist bei allen verschuldeten Arbeitslosen, die auch bei der Arbeitsagentur in der Kreide stehen, ein Insolvenzverfahren programmiert. Denn bei diesen vorgerichtlichen Einigungen gilt: Entweder machen alle Gläubiger mit – oder keiner.«

Und die Gläubigerposition der Arbeitsagenturen und Jobcenter ist keine vernachlässigbare, sondern sie hat Gewicht und nimmt zu:

»Dabei verleihen gerade die Jobcenter immer mehr Geld an Arbeitslose. Im vergangenen Jahr erreichten die Darlehen, die Hartz-IV-Empfänger für Anschaffungen wie etwa einen Kühlschrank bekamen, eine Rekordsumme von 86,4 Millionen Euro – vor neun Jahren waren es noch 33 Millionen Euro. Auch die Summe, die einzelne Arbeitslose im Schnitt bekommen und dann an das Jobcenter zurückzahlen müssen, hat sich seitdem verdoppelt, auf 430 Euro. Auch Aufstocker häufen oft Schulden beim Jobcenter an, weil ihr Einkommen und damit die Unterstützung vom Amt schwankt und sie ihm zeitverzögert Geld zurückzahlen müssen. Aufstocker, errechnete das Statistische Bundesamt, seien „überproportional häufig überschuldet“.«

Über die Verschuldungsinstanz Jobcenter hat O-Ton Arbeitsmarkt bereits am 20. April 2016 berichtet unter der Überschrift Hartz-IV-Empfänger machen 86 Millionen Euro Schulden bei den Jobcentern. In diesem Beitrag wurde auch auf den Rückzahlungsaspekt hingewiesen: »Darlehen müssen aus dem Hartz-IV-Regelsatz zurückgezahlt werden. Monatlich bis zu 10 Prozent werden vom Jobcenter einbehalten – von bis zu drei Darlehen gleichzeitig. Das kann ein Minus von bis zu 30 Prozent des Regelsatzes bedeuten. Seit Ende März hat sich das zumindest geändert. Neue Weisungen der Bundesagentur für Arbeit veranlassen die Mitarbeiter in den Jobcentern, mehrere Darlehen nur noch nacheinander und nicht mehr parallel zu tilgen.«

Während es also bei den Bedingungen der Rückzahlungen eine leichte Verbesserung gegeben hat, werden in einem anderen Bereich die Daumenschrauben angezogen, wie Kristiana Ludwig beschreibt:

»Seit Anfang dieses Jahres hat die Arbeitsagentur einen eigenen Inkasso-Dienst aktiviert, der sich verstärkt um solche Forderungen kümmern soll. Die Behörde verspricht sich dadurch Mehreinnahmen von rund 70 Millionen Euro im Jahr. Bundesweit machen Schuldnerberater seither die Erfahrung, dass sich Jobcenter nun auf keine Verhandlungen mehr einlassen.«

Die Einsicht in das Dokument, mit dem Bundesarbeitsministerin Andrea Nahles (SPD) solche Einigungen einschränkt, konnte nur unter Anwendung juristischen Zwangs ermöglicht werden, konkret von Matthias Butenob von der Landesarbeitsgemeinschaft Schuldnerberatung Hamburg, der das unter Berufung auf das Informationsfreiheitsgesetz erstritten hat.

Und was sagt das Bundesarbeitsministerium dazu?

»Nahles‘ Sprecher erklärt, man werde weiterhin jeden Einzelfall prüfen. Wenn die wirtschaftliche Existenz des Betroffenen ernsthaft bedroht sei oder die Überschuldung ihn „dauerhaft demotiviert und ihn unter dem Druck der Verhältnisse sozial abgleiten“ lasse, sei eine Einigung noch immer möglich. Nach Einschätzung des Rechtsanwalts Marcus Köster von der Verbraucherzentrale Nordrhein-Westfalen wird es für Arbeitslose jedoch schwer, eine solch starke Belastung zu beweisen. „Für so einen Beleg müsste man einen Arzt einschalten und ein Attest liefern“, sagt er.«

Man muss das an dieser Stelle leider so bilanzieren: Die sozialdemokratische Bundesarbeitsministerium leistet erneut einen Beitrag zu einer Rechtsverschärfung zuungunsten einige Betroffener im Hartz IV-System und die „Lösung“ ihres Hauses würde neben der Tatsache, dass die nur für Einzelfälle gelten würde, einen Rattenschwanz an zusätzlichen Arbeiten (bei Ärzten, in den Jobcentern, bei den Gerichtet im Gefolge von Widersprüchen und Klagen usw.) auslösen – in Zeiten, in denen in den Sonntagsreden von Bürokratieabbau fabuliert wird. Und damit nicht genug: »Den Preis für die harte Linie von Andrea Nahles zahlen nicht nur die Arbeitssuchenden, sondern auch die Bundesländer. Etwa 2000 Euro kostet ein Insolvenzverfahren, das den Menschen bei einer gescheiterten Einigung bevor steht – bei mittellosen Bürgern müssen die Länder diese Kosten übernehmen. Eigentlich will das Bundesjustizministerium diese teuren Verfahren vermeiden, eben deshalb gibt es eine Verhandlungspflicht«, so Kristiana Ludwig ergänzend in ihrem Artikel.

Übrigens – der eine oder andere aufmerksame Leser dieses Blogs wird sich erinnern, dass bereits am 23. November 2015 in dem Beitrag Immer mehr arbeitslose Menschen in finanziellen Nöten. Jobcenter, die mit Darlehensrückforderungen das Existenzminimum beschneiden. Eine Bundesagentur für Arbeit, die Mitarbeiter in „Telefoninkasso“ schult auf den damals vor der Einführung stehenden Inkasso-Dienst der BA hingewiesen wurde: Die Bundesagentur für Arbeit setzt auf eine „Professionalisierung“ hin zu einem „modernen Inkasso-Unternehmen“. Als Grundlage fungiert ein neues „Fachkonzept Inkasso“, mit dem die BA künftig einen „besseren Einziehungserfolg“ erreichen will. Von 2015 bis 2020 verspricht sie sich dadurch Mehreinnahmen von rund 70 Millionen Euro pro Jahr. Das Amt hat bereits fünf Stützpunkte in Recklinghausen, Bogen, Hannover, Halle und Kiel geschaffen, an denen sich Mitarbeiter auf das Eintreiben von Außenständen konzentrieren sollen – auch bei den Menschen, die ihre Jobcenter-Schulden mit in die Berufstätigkeit nehmen. Und auch den folgenden Passus aus dem damaligen Beitrag sollte man wieder in Erinnerung rufen: »Gerade haben dort rund 180 Mitarbeiter ein „Intensivtraining Telefoninkasso“ von der Deutschen Inkasso Akademie bekommen, einer Tochter des Bundesverbands deutscher Inkasso-Unternehmen. Im Dezember sollen weitere Kurse folgen. Die Bundesagentur erwägt außerdem, die privaten Inkassounternehmen gleich selbst zu beauftragen. Dies sei bereits „erfolgreich erprobt“ worden.«