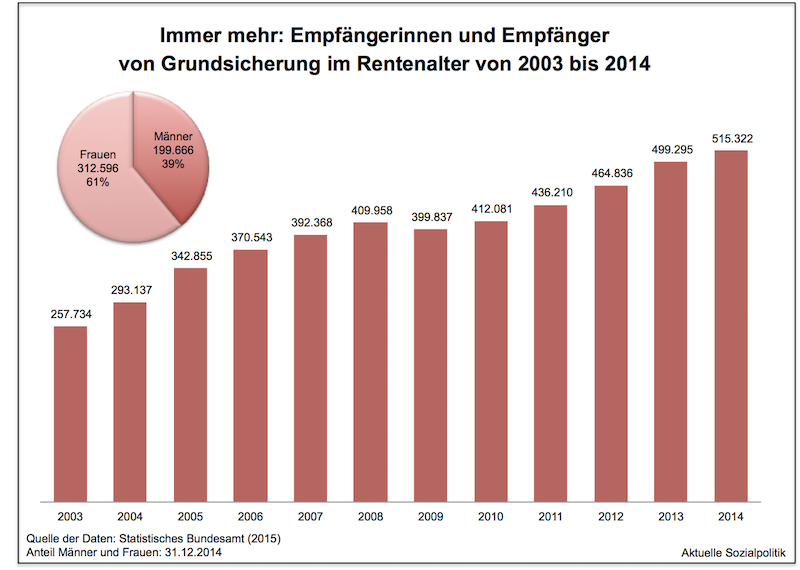

Das Statistische Bundesamt hat neue Zahlen zur Inanspruchnahme der Grundsicherung im Alter und bei Erwerbsminderung veröffentlicht: »Neben den rund 512.000 Empfängerinnen und Empfängern von Grundsicherung im Rentenalter gab es im März 2015 deutschlandweit rund 483.000 Empfängerinnen und Empfänger von Grundsicherung wegen dauerhaft voller Erwerbsminderung«, berichten uns die Statistiker. Hier interessiert besonders der Blick auf die älteren Menschen. Immer mehr Menschen sind auf Grundsicherung im Alter angewiesen. Die Zahl der Empfängerinnen und Empfänger dieser Leistung bei Bedürftigkeit ist auf über eine halbe Million Betroffene am Jahresende 2014 angestiegen. 61 Prozent der Bezieher sind Frauen. Am stärksten betroffen vom Grundsicherungsbezug sind Frauen im Rentenalter in Westdeutschland – eine Folge der Konstruktionsprinzipien der klassischen gesetzlichen Rentenversicherung mit ihrer Orientierung am Modell einer möglichst lange und ohne Unterbrechungen absolvierten Erwerbsarbeit mit Beitragszahlungen und die in Vollzeit. Bei vielen westdeutschen Frauen „rächt“ sich aus dieser Systemlogik der in früheren Jahren übliche sehr lange Ausstieg aus der Erwerbsarbeit und wenn dann wieder eine aufgenommen wurde, dann zumeist in Teilzeit oder gar geringfügiger Beschäftigung, oft gekoppelt mit einer sehr niedrigen Vergütung mit entsprechend niedrigen bis gar keinen (bei der geringfügigen Beschäftigung) Rentenansprüchen.

Die Abbildung verdeutlicht, dass in den Jahren seit Einführung der Grundsicherung im Alter und bei Erwerbsminderung 2003 die Zahl der Empfänger/innen angestiegen ist auf nunmehr eine halbe Million Menschen. Die Pressemitteilung des Statistischen Bundesamtes weist zwar für März 2015 als aktuelle Zahl 511.915 Menschen über 65 Jahre im Grundsicherungsbezug aus, ein Wert, der dem vom Ende 2014 entspricht, der in der Abbildung als letzter Wert ausgewiesen wurde – allerdings erwähnen die Statistiker, dass die aktuelle Zahl für März 2015 mit einem Erhebungsfehler verunreinigt ist:

»Die Grundsicherungsstatistik nach dem SGB XII wurde mit dem 1. Berichtsquartal 2015 neu konzipiert. Die Zahl der Empfänger/innen bezieht sich dabei immer auf den letzten Monat des Berichtsquartals. Bei der erstmaligen Erhebung kam es zur Untererfassung in verschiedenen Ländern. Für Deutschland insgesamt beträgt die Untererfassung im März 2015 schätzungsweise 10 000 bis 15 000 Empfängerinnen und Empfänger von Grundsicherung gemäß SGB XII, der größte Teil davon in Berlin (schätzungsweise 10 000 Leistungsberechtigte).«

Interessant ist vor dem Hintergrund der seit Jahren ansteigenden Zahl an Grundsicherungsempfänger/innen im Alter dann der Artikel Die Legende von der massenhaften Rentner-Armut von Karl Doemens. Das sitzt erst einmal. Offensichtlich hat sich Herr Doemens aufgeregt. Dazu erfahren wir von ihm:

»Auf die Empörungswelle ist Verlass. Kaum lagen am Donnerstag die neuen Zahlen des Statistischen Bundesamtes über die Entwicklung der Grundsicherung im Alter und bei Erwerbsminderung vor, meldeten sich die üblichen Bedenkenträger zu Wort: „Es rollt eine Lawine der Altersarmut auf uns zu“, schlug Ulrich Schneider, der Geschäftsführer des Paritätischen Wohlfahrtsverbandes, routiniert Alarm. Und Ulrike Mascher, die Chefin des Sozialverbandes SdK, sprach von „alarmierenden“ Nachrichten für die Senioren. Mit diesem Tenor griffen auch die Nachrichtenagenturen die Meldung auf. Spiegel Online und viele Tageszeitungen am Freitag folgten. „Immer mehr alte Menschen auf Grundsicherung angewiesen“, lautet der beunruhigende Tenor.«

Doemens meint sicher nicht SdK, wie im Artikel notiert, sondern eigentlich den VdK. Der hat am gleichen Tag eine Pressemitteilung veröffentlicht unter der Überschrift VdK: Armut nimmt weiter zu. Genau hier setzt Doemens Widerspruch an. Er bezieht sich dabei auf den vom Statistischen Bundesamt ebenfalls ausgewiesenen relativen Wert, also den Anteil der Bezieher staatlicher Hilfe an der Gesamtheit der Senioren:

»2013 betrug er 3,0 Prozent. 2014 waren es 2,9 Prozent. Der Anteil der Armen ist also nicht etwa gestiegen, sondern leicht gesunken! … Den Rentnern geht es im Schnitt unverändert – vielleicht sogar ein bisschen besser.«

Nehmt das, ihr „Armutslobbyisten“! Wobei Doemens selbst einen anderen Schmäh-Begriff präferiert: „Senioren-Lobby“. Aber seine Argumentation ist erst einmal durchaus gewichtig:

»… entblößt eine weitere Zahl endgültig die Einseitigkeit der Senioren-Lobby. Niemand hat sich nämlich die Mühe gemacht, die Quote der Senioren-Stütze-Empfänger mit dem Anteil der Hilfsbedürftigen im Rest der Gesellschaft zu vergleichen. Auch das kann man auf der Homepage des Statistischen Bundesamtes leicht tun: „7,38 Millionen Empfänger von Mindestsicherung“, meldete das Amt im Dezember 2014. Demnach beziehen 9,1 Prozent der Gesamtbevölkerung Hartz IV, Sozialhilfe, Grundsicherung im Alter oder Regelleistungen nach dem Asylbewerberleistungsgesetz oder der Kriegsopferfürsorge. Alleine sechs Millionen Frauen und Männer sind auf Hartz IV und eine weitere Million auf Sozialhilfe angewiesen. Mit anderen Worten: Im Schnitt benötigt jeder elfte Deutsche staatliche Unterstützung. Bei den Senioren ist es jeder Vierunddreißigste.«

Sein Punkt: »2,9 Prozent bei den Senioren, aber 9,1 Prozent der Gesamtbevölkerung – das lässt vermuten, wo die wirklichen Probleme liegen.«

Ihm ist zuzustimmen, dass diese Daten prima facie offensichtlich nicht geeignet sind, Altersarmut als irgendwie relevantes Problem herauszustellen, insofern könnte man sich seinem Vorwurf, hier werde seitens der Sozialverbände völlig überzogen, anschließend.

Aber wie immer lohnt es sich, vorher noch einmal genauer hinzuschauen.

Zum einen wäre das Problem der „verdeckten Armut“ zu berücksichtigen (vgl. dazu bereits meinen Blog-Beitrag aus dem November 2014: Sie wächst und wird weiter wachsen – die Altersarmut. Neue bedrückende Zahlen am Anfang einer bitteren Wegstrecke). Die Verteilungsforscherin Irene Becker hat dazu 2012 einen Beitrag publiziert, in dem sie die Ergebnisse einer Untersuchung vorgestellt hat, die der Frage nachgegangen ist, wie sich die verdeckte Armut unter Älteren seit der 2003 erfolgten Einführung der „Grundsicherung im Alter“ entwickelt hat (vgl. Irene Becker: Finanzielle Mindestsicherung und Bedürftigkeit im Alter. In: Zeitschrift für Sozialreform, Heft 2, 2012, S. 123-148). Die Ergebnisse ihrer Studie bezogen sich auf das Jahr 2007: Von gut einer Million Menschen ab 65 Jahren, denen damals Grundsicherung zustand, bezogen nur 340.000 tatsächlich Leistungen. Die „Quote der Nichtinanspruchnahme“, so der technische Begriff für die Dunkelziffer der Armut, betrug 68 Prozent.

Nun haben sich die Verhältnisse – möglicherweise – seit damals geändert. Wir wissen darüber aber nichts genaues und es ist durchaus plausibel, immer noch von einer nicht unerheblichen Dunkelziffer auszugehen, gerade bei den älteren Menschen, bei denen beispielsweise Scham-Faktoren hinsichtlich der Inanspruchnahme einer bedürftigkeitsabhängigen Sozialleistung eine nicht zu unterschätzende Rolle spielen. Hinzuweisen wäre auch auf den Tatbestand, dass die EInkommens- und vor allem die Vermögensanrechnung im SGB XII, wo die Grundsicherung im Alter normiert ist, restriktiver erfolgt als im SGB II, also im „normalen“ Hartz IV-System.

Auf alle Fälle sollte nicht vergessen werden, dass die – auch jetzt wieder – in der öffentlichen Wahrnehmung stehende Zahl an Grundsicherungsempfängern bei den Älteren nur als eine Untergrenze für das weite Feld der „Altersarmut“ anzusehen ist.

Dazu muss man einen vertiefenden Blick werfen auf das, was man eigentlich unter „Altersarmut“ versteht (vgl. beispielsweise die Infoplattform „Altersarmut“ des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) mit einer hilfreichen Materialsammlung zu diesem Themenfeld).

Ein Zusammenfassung der Diskussion über die Messung von „Altersarmut“ findet sich auch in der von Johannes Geyer vom DIW verfassten und im April 2015 veröffentlichten Publikation Grundsicherungsbezug und Armutsrisikoquote als Indikatoren von Altersarmut. Darin finden sich interessante Hinweise.

Ein zentrales Argument von Doemens ist ja der Hinweis auf die mit 2,9 Prozent deutlich niedrigere Quote an Grundsicherungsempfänger/innen als die 9,1 Prozent der Gesamtbevölkerung. Hier erweitert Geyer den Horizont und kommt zu einer interessanten Annäherung:

»Betrachtet man die Armutsrisikoquote – nach dieser gelten Personen als armutsgefährdet, wenn ihr bedarfsgewichtetes verfügbares Einkommen weniger als 60% des Medianeinkommens beträgt, mehr dazu unten – ergibt sich auf der Basis der Europäischen Gemeinschaftsstatistik über Einkommen und Lebensbedingungen (EU-SILC) für das Jahr 2013, dass 14,9% aller Personen ab 65 Jahren als armutsgefährdet galten, in der jüngeren Bevölkerung lag der Wert mit 16,4% nur unwesentlich höher. Bei den Älteren liegt die Armutsrisikoquote also fünfmal so hoch wie die Grundsicherungsquote.«

Fazit: Man sollte sich nicht darauf begrenzen (lassen), die offizielle Zahl und Quote der Empfänger/innen von Grundsicherung im Alter nach dem SGB XII als Indikator für „Altersarmut“ zu verwenden, dass verkürzt die tatsächlich davon betroffene Grundgesamtheit ganz erheblich.

Vor allem sollt man sich aber immer auch darüber bewusst sein, dass zwar derzeit auf der Ebene der Zahlen kein gravierendes Problem mit (Einkommens)Altersarmut bestehen mag, sich dies aber ohne tiefgreifende Reformen des sozialen Sicherungssystems in den vor uns liegenden Jahren mit Sicherheit erheblich ändern wird, denn heute profitieren wir immer noch von der – ansonsten von den interessierten Kreisen gerne geschmähten – gesetzlichen Rentenversicherung und ihrem Erfolg, was die Absicherung angeht. Aber das lässt sich aus der Vergangenheit eben nicht einfach fortschreiben in die Zukunft. Denn, so Johannes Geyer in der 2014 veröffentlichten Publikation Zukünftige Altersarmut:

»Das Einkommen im Alter hängt von der Erwerbshistorie, den politischen und wirtschaftlichen Rahmenbedingungen und vom Haushaltskontext ab. Die langfristige Abschätzung von Einkommensrisiken im Alter ist schwierig. Bereits heute zeichnen sich allerdings bestimmte Risikogruppen ab. Langzeitarbeitslosigkeit oder Niedriglohnbeschäftigung, die schon in der Erwerbsphase ein Armutsrisiko darstellen, wirken kumuliert im Ruhestand fort. Zugleich werden die Einkommen aus der GRV nicht mehr ausreichen, um das Einkommensniveau im Ruhestand zu erhalten.« (S. 8)

»Millionen heutiger und künftiger Rentnerinnen und Rentner bezahlen für den zur Jahrhundertwende vorgenommenen Paradigmenwechsel in der Alterssicherung mit einem stetig sinkenden Versorgungsniveau«, so der ausgewiesene Rentenexperte Johannes Steffen im November des vergangenen Jahres vor dem Hintergrund des damals veröffentlichten Rentenversicherungsbericht der Bundesregierung (»Drei-Säulen-Modell« der Alterssicherung ist gescheitert. Trotz geförderter Privatvorsorge keine Lebensstandardsicherung).

Ceteris paribus – also ohne fundamentale Reformen der sozialen Sicherungssysteme – werden wir in den vor uns liegenden Jahren noch eine Rentner-Armut zu sehen bekommen, deren Zwangsläufigkeit angesichts der politisch gewollten und gemachten Ausrichtung der Systeme die „Jetzt-Betrachter“ scheinbar nicht erkennen können (oder wollen). Ceteris paribus bedeutet bekanntlich „unter sonst gleich bleibenden Bedingungen“. Das nun wieder verweist darauf, dass wir es mit Sozialpolitik zu tun haben und die ist nun mal nicht „alternativlos“, wie manche gerne behaupten (müssen), um vom eigenen Nichtstun abzulenken. Sondern politische Entscheidungen können so oder anders ausfallen. Diese grundsätzliche Option lässt hoffen, dass wir dann nicht das zu sehen bekommen, was c.p. ansonsten zu erwarten wäre.