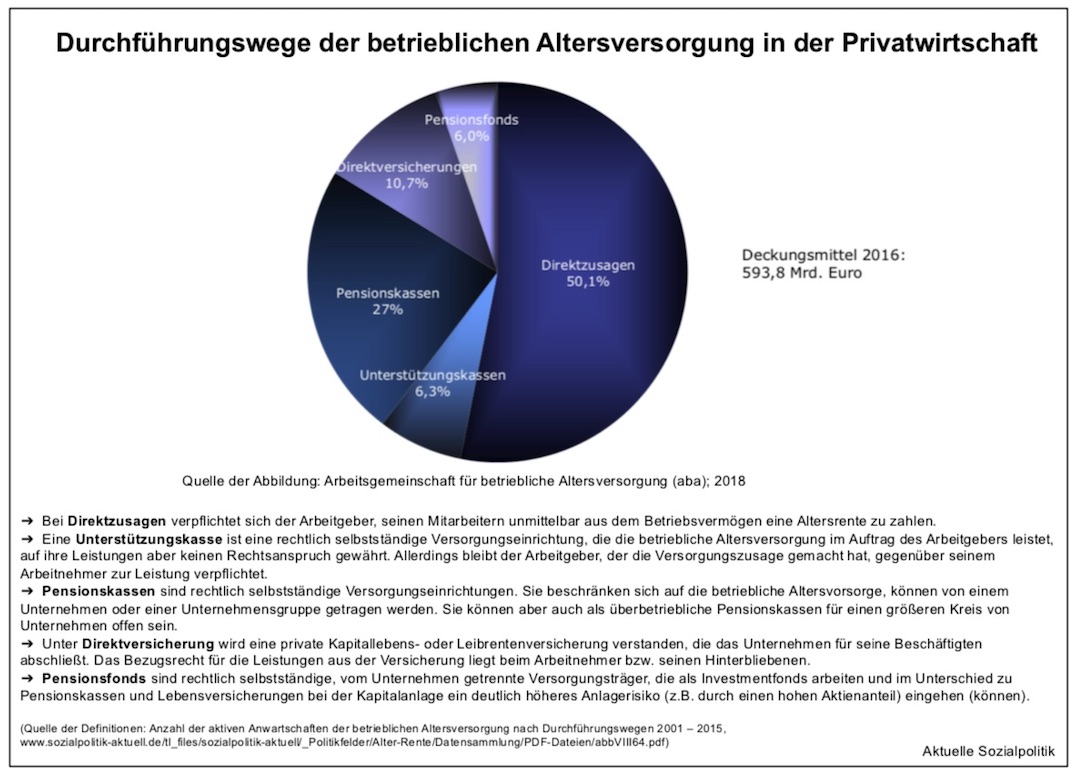

Die betriebliche Altersvorsorge ist ein Universum für sich. Man verfällt einem gewaltigen Irrtum, wenn man von „der“ Betriebsrente ausgeht. Nicht nur, weil viele Menschen bei „Betriebs“rente davon ausgehen, dass die vom Unternehmen finanziert wird, als Zusatzleistung, was in Zeiten der Entgeltumwandlung, bei der die Beschäftigten einen Teil oder gar die ganze Betriebsrente selbst finanzieren, nicht mehr stimmen muss. Da gibt es auch eine verwirrenden Formenvielfalt bei der Art und Weise der betrieblichen Altersvorsorge. Nehmen wir nur als Beispiel die unterschiedlichen „Durchführungswege“, über die eine betriebliche Altersvorsorge realisiert werden kann.

Und seit dem letzten Versuch einer gesetzgeberischen Stärkung der betrieblichen Altersvorsorge werden wir mit der „Zielrente“ im Sozialpartnermodell einen weiteren Durchführungsweg bekommen (vgl. dazu ausführlicher und kritisch den Beitrag Die halbierte Betriebsrentenreform, eine „kommunikative Herausforderung“ gegenüber den Arbeitnehmern und das von vielen totgesagte Pferd Riester wird erneut gedopt vom 3. Juni 2017).