Die steigende Lebenserwartung sei „eine Erfolgsgeschichte“, so ist beispielsweise ein Interview des Deutschlandfunks mit dem Demografie-Forscher Roland Rau überschrieben, der an der Universität Rostock lehrt und Fellow am Max-Planck-Institut für demografische Forschung (MPIDR) in Rostock ist. Der Forscher untersucht in einer aktuellen Studie, wo die Menschen in Deutschland am längsten leben. »Seit Mitte des 19. Jahrhunderts steigt die Lebenserwartung in den meisten Ländern der Erde. Die Menschen lebten länger …, weil Herzkreislauferkrankungen zurückgingen. Aber auch Einkommen, Bildungsstand und Lebensweise spielten eine große Rolle«, so werden einige seiner Aussagen zusammengefasst.

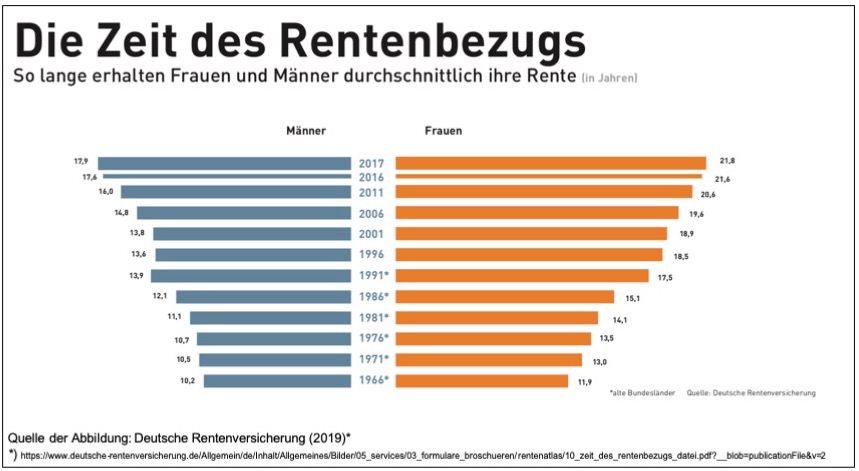

Bekanntlich lohnt es sich bei solchen großen Entwicklungen, genauer hinzuschauen – und hier wurde schon oft darauf hingewiesen, dass Durchschnitte zuweilen mehr verdecken als sie uns helfen. Denn im Durchschnitt ist es absolut so, dass die Menschen immer länger leben – und damit auch länger Renten beziehen können, was dann regelmäßig als gleichsam zwangsläufige Ableitung zu der Forderung führt, auf dem Weg einer weiteren Anhebung des gesetzlichen Renteneintrittsalters fortzufahren.

Das führt dann immer wieder zu solchen Meldungen: »Der Bundesgesundheitsminister sagt, dass die Deutschen auch in Zukunft immer länger arbeiten werden müssen. Diese Voraussage sei einfach „ehrlich“«, so dieser Artikel aus dem November 2018: Spahn: Renteneintrittsalter wird auch nach 2030 steigen. »Bisher wird das Renteneintrittsalter stufenweise bis zum Jahr 2029 angehoben. Ab dem Geburtsjahrgang 1964 ist es 67. In Deutschland steige die Lebenserwartung jeden Tag um knapp sechs Stunden, sagte Spahn.« Auch er argumentiert also mit Durchschnittswerten.

Eine genauere Betrachtung der Entwicklung „der“ Lebenserwartung führt aber zu einer ganz grundsätzlichen Infragestellung der Aussage, dass „die“ Lebenserwartung von Jahr zu Jahr zunimmt, „wir“ also alle älter werden – und hier kommt die sozialpolitische Brisanz: „wir“ dann doch auch länger erwerbsarbeiten können. Schauen wir uns das im Lichte neuer Studien einmal genauer an.

Die Abbildung basiert auf dieser Studie:

➔ Georg Wenau, Pavel Grigoriev, Vladimir M. Shkolnikov (2019): Socioeconomic disparities in life expectancy gains among retired German men, 1997-2016, in: Journal of Epidemiology & Community Health, Published Online First: 10 April 2019

Das Max-Planck-Institut für demografische Forschung (MPIDR) in Rostock, wo die drei Wissenschaftler arbeiten, schreibt zu den Ergebnissen der Studie unter der Überschrift Wenig Rente, kürzeres Leben: »Einkommen und soziale Situation wirken sich immer stärker auf die Lebenserwartung aus: Wer eine kleine Rente bekommt, stirbt im Schnitt fünf Jahre früher als sehr gut situierte Rentner.«

Es geht hier also um eine ungleiche Verteilung der (verbleibenden) Lebenserwartung und deren Auswirkungen auf andere sozialpolitische Parameter wir die Rentenbezugsdauer:

»Die Lebenserwartung von Arm und Reich klafft in Deutschland immer weiter auseinander. Das lässt sich besonders deutlich an den erworbenen Rentenpunkten und der Lebenserwartung älterer Männer zeigen. So hatten 65-Jährige mit sehr hohen Altersbezügen im Jahr 2005 eine durchschnittliche verbleibende Lebenserwartung von knapp 19 Jahren. Das unterste Einkommens-Fünftel dagegen erreichte den 80. Geburtstag in der Regel nicht mehr.« Und die Ungleichheit nimmt offensichtlich zu:

»Ihnen verblieben nach dem 65. Geburtstag im Durchschnitt nur mehr knapp 15 Jahre – also vier Jahre weniger. Bis zum Jahr 2016 vergrößerte sich dieser Unterschied weiter auf über fünf Jahre, während er 1997 noch bei ungefähr drei Jahren gelegen hatte.«

Die Wissenschaftler können zeigen, dass der Abstand zwischen Arm und Reich in der durchschnittlichen Lebenserwartung während der letzten 20 Jahren stark gewachsen ist. „Vor allem für Menschen am unteren Ende der sozialen und wirtschaftlichen Hierarchie stieg die Lebenserwartung im Alter 65 zuletzt deutlich langsamer – im Westen sogar seit etwa 2007 fast gar nicht mehr“, so Georg Wenau, Hauptautor der Studie. Während die Lebenserwartung in der untersten Einkommensgruppe in Westdeutschland von 1997 bis 2016 lediglich um 1,8 Jahre zunahm, hat die oberste Gruppe gleichzeitig fast doppelt so viel Lebenszeit hinzugewonnen.

Zur Methodik erfahren wir: »Für ihre Untersuchung hatten die Wissenschaftler die Daten der Deutschen Rentenversicherung herangezogen, weil aus ihnen sowohl die Lebensdauer (=Rentenbezugsdauer) hervorgeht als auch die Anzahl der erworbenen Rentenpunkte, also die Höhe der Rente. Diese Rentenpunkte interpretierten sie als eine Art Lebensarbeitseinkommen, das die soziale und wirtschaftliche Position einer Person innerhalb der Gesellschaft widerspiegelt.« Es ist das erste Mal, dass solche Werte für Deutschland so genau im Zeitverlauf berechnet wurden.

Ein weiterer Befund aus der Studie ist hoch relevant für die aktuelle (und grundsätzliche) rentenpolitische Diskussion: »Während sich der Anteil der Rentner pro Einkommensgruppe in Westdeutschland über die Zeit kaum änderte, wuchs die einkommensschwächste Gruppe in Ostdeutschland von 2005 bis 2016 stark an: von etwa einem Fünftel aller Männer auf 36 Prozent. Denn in Ostdeutschland konnten viele Neu-Rentner nur noch wenige Rentenpunkte ansammeln, da sie langzeitarbeitslos oder insbesondere in den letzten Erwerbsjahren geringfügig beschäftigt waren.«

Für die aktuelle rentenpolitische Debatte interessant: Man dürfe nicht vergessen, „dass eine kleine Rente nicht nur für einen geringen Wohlstand im Lebensabend steht, sondern auch für gebrochene Erwerbsbiografien mit schlecht bezahlten Jobs und Zeiten der Arbeitslosigkeit“, so Georg Wenau. »Wenn man also jetzt die Rentenzahlung pro gesammeltem Rentenpunkt erhöhen würde, wären zwar alle im Alter wohlhabender. Aber die lebensverkürzende Historie von (Langzeit-)Arbeitslosigkeit und niedrigen Löhnen trüge die untere Einkommensschicht immer noch mit sich herum.«

Das Deutsche Institut für Wirtschaftsforschung in Berlin (DIW) hat eine neue Studie veröffentlicht mit interessanten Daten, die hier relevant sind:

➔ Peter Haan, Daniel Kemptner und Holger Lüthen (2019): Besserverdienende profitieren in der Rentenversicherung zunehmend von höherer Lebenserwartung, in: DIW Wochenbericht Heft 23/2019

Das DIW hat zentrale Befunde der Studie unter dieser Überschrift zusammengefasst: Wer besser verdient, lebt zunehmend länger und erhält dadurch überproportional mehr Rente. »Wer in seinem Leben ein niedriges Erwerbseinkommen erwirtschaftet hat, ist nicht nur einem erhöhten Altersarmutsrisiko ausgesetzt, sondern lebt auch noch kürzer als Besserverdienende. Dadurch erhalten Menschen aus den unteren Lohngruppen überproportional weniger Rentenzahlungen im Verhältnis zu den eingezahlten Beiträgen. Und der Abstand bei den Lebenserwartungen zu den Besserverdienenden nimmt auch noch zu.« Die Studie »unterstreicht damit, wie wichtig eine Aufwertung der unteren Rentenansprüche wäre, um die Verhältnismäßigkeit wiederherzustellen und das Altersarmutsrisiko zu senken.«

An dieser Formulierung kann man übrigens erkennen, dass solche Befunde nicht zufällig gerade jetzt in die Öffentlichkeit getragen werden. Sie werden mitbekommen haben, dass derzeit eine höchst kontroverse Debatte über die sogenannte „Grundrente“ geführt wird, die der Bundesarbeitsminister Hubertus Heil (SPD) einführen will und die innerhalb der Großen Koalition sehr umstritten ist hinsichtlich ihrer Ausgestaltung. Aber weiter mit den Erkenntnisse der DIW-Studie:

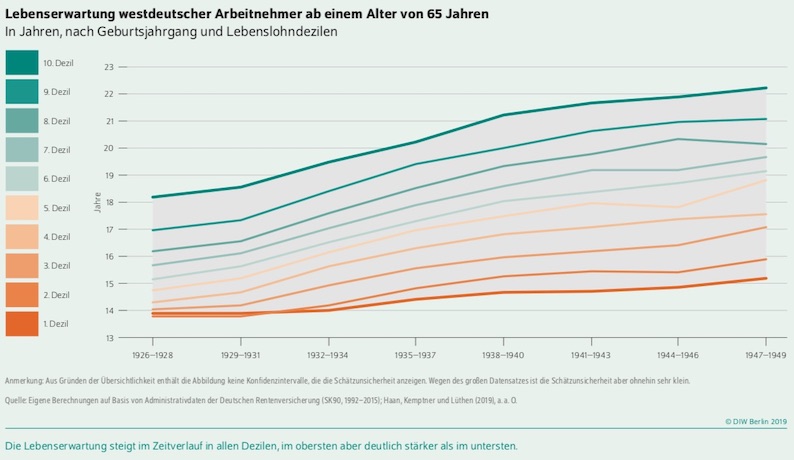

Anhand von Verwaltungsdaten der Deutschen Rentenversicherung wurde untersucht, wie sich die Lebenserwartungen verschiedener Geburtsjahrgänge im Verhältnis zu den Lebenslohneinkommen im Zeitverlauf entwickeln und welche Verteilungswirkungen das für die Rente hat. »Aus Gründen der erwerbsbiografischen Konsistenz wurden ausschließlich die Daten westdeutscher männlicher Arbeitnehmer erhoben, die zwischen 1926 bis 1949 geboren wurden, also die heutigen Rentenbezieher sind. Es zeigt sich nicht nur, dass die Lebenserwartung mit höheren Lebenslohneinkommen steigt. Auffällig ist auch, dass der Unterschied in der Lebenserwartung zwischen dem obersten und dem untersten Lebenslohndezil im Zeitverlauf zunimmt. Lag er für die ältesten Geburtsjahrgänge noch bei vier Jahren, erhöht er sich für die Jahrgänge 1947 bis 1949 auf sieben Jahre. Dieser Zusammenhang zwischen Lebenslohneinkommen und Lebenserwartung wird künftig auch bei Frauen auftreten, da diese zunehmend längere Erwerbsbiografien und damit höhere Lebenslohneinkommen erzielen.«

Das hat Folgewirkungen in der Rentenversicherung: „Menschen mit niedrigem Lebenslohneinkommen beziehen also nicht nur weniger, sondern auch kürzer Rente, was dem Äquivalenzprinzip der Gesetzlichen Rentenversicherung widerspricht. Und diese Ungleichheit steigt“, wird einer der Studienautoren, Holger Lüthen, zitiert. Die Idee dieses Äquivalenzprinzips ist es, dass jeder relativ zu seinen eingezahlten Beiträgen gleich viel aus der Rentenversicherung ausbezahlt bekommt. Dies basiert allerdings auf der Annahme, dass die Lebenserwartung innerhalb eines Jahrgangs gleich ist und sich nicht nach Einkommen unterscheidet.

Durch die tatsächlich festgestellten unterschiedlichen Lebenserwartungen wird dieses Prinzip aber unterlaufen: Die Arbeitnehmer erhalten relativ zu ihren geleisteten Beiträgen umso mehr Rentenzahlungen, je höher ihr Lebenseinkommen war. „Dies hat insofern eine Verteilungswirkung, als die Lebenseinkommen nun insgesamt, einschließlich des Renteneinkommens, ungleicher werden“, so ein weiterer Studienautor, Daniel Kemptner. Berücksichtigt man die Mortalitätsraten nach Lebenslohneinkommen nicht, sinkt die reale Rendite über die Lohndezile. Anders sieht es aus, wenn die Mortalitätsraten berücksichtigt werden: Je niedriger das Lebenslohndezil, desto niedriger die reale Rendite. Eine Ausnahme ist hier das unterste Lohndezil, das die Möglichkeiten zur Frühverrentung und Erwerbsminderung verstärkt in Anspruch genommen hat. Dieser generelle Effekt tritt auch auf, wenn die Witwenrenten, die rund ein Fünftel der Ausgaben der Deutschen Rentenversicherung ausmachen, berücksichtigt werden. Zwar profitieren die unteren Dezile überproportional von den Hinterbliebenenrenten. Doch der generelle Befund bleibt bestehen: Die Rendite für Arbeitnehmer ist auch bei Berücksichtigung der erwarteten Rentenzahlungen an ihre Witwen umso höher, je höher ihr Lebenslohneinkommen ist.

Und der folgende Passus verdeutlicht dann die Schlussfolgerungen im Kontext der aktuellen „Grundrenten“-Debatte:

„Diese Ergebnisse machen deutlich, dass das Äquivalenzprinzip in der GRV nicht gilt und nicht als Argument gegen eine Aufwertung von geringen Rentenansprüchen überzeugt. Im Gegenteil unsere Ergebnisse sprechen für eine Aufwertung. Das würde auch der Altersarmut vorbeugen“, konstatiert Studienautor Peter Haan. Die derzeit diskutierte Grundrente – unabhängig von der Frage einer Bedürftigkeitsprüfung – wäre dabei eine Möglichkeit. Dabei sollten sonstige Alterseinkommen insbesondere von Beamten und Selbstständigen, die in der Regel geringe Ansprüche aber eine hohe Lebenserwartung haben, berücksichtigt werden oder Mindestbeitragszeiten gelten. Allerdings, geben die Autoren zu bedenken, sollte das Armutsproblem nicht nur über die Rentenversicherung aufgefangen werde. Als gesamtgesellschaftliche Herausforderung wäre es auch denkbar, steuerliche Hebel in Bewegung zu setzen, um nicht einseitig die Arbeitnehmerinnen und Arbeitnehmer zu belasten.

Und schon sind wir mittendrin in der Diskussion der dem Rentenbezug vorgelagerten Zeit und der besonderen Bedeutung des Erwerbseinkommens für den Aufbau entsprechender Leistungsansprüche gegen die Rentenversicherung sowie darüber hinaus für die Frage, ob man sich ergänzende Quellen der Einkommenssicherung im Alter, beispielsweise durch Erträge aus betrieblicher und privater Altersvorsorge sowie aus Wohneigentum aufbauen kann (oder eben nicht). Und mit Blick auf die Entwicklung der Realeinkommen kann man einer neuen DIW-Studie ebenfalls interessante Zusammenhänge entnehmen:

➔ Markus M. Grabka, Jan Goebel und Stefan Liebig (2019): Wiederanstieg der Einkommensungleichheit – aber auch deutlich steigende Realeinkommen, in: DIW Wochenbericht, Nr. 19/2019

Das DIW berichtet unter der Überschrift Deutlich zunehmende Realeinkommen bei steigender Einkommensungleichheit: »Für die Mehrheit der Bevölkerung in Deutschland ist das verfügbare reale Haushaltsnettoeinkommen zwischen 1991 und 2016 gestiegen, im Durchschnitt um 18 Prozent. Die Einkommenszuwächse fielen nach Einkommensposition aber unterschiedlich aus. Im Ergebnis hat die Ungleichheit der Haushaltsnettoeinkommen signifikant zugenommen … Der Anteil von Personen, die über weniger als 60 Prozent des mittleren Haushaltsnettoeinkommens verfügen, lag in den 1990er Jahren in Deutschland noch bei rund elf Prozent. Bis zum Jahr 2016 ist diese sogenannte Niedrigeinkommens- beziehungsweise Armutsrisikoquote auf 16,6 Prozent gestiegen … Einen starken Zuwachs auf fast 23 Prozent, der durch familienbedingte Erwerbsunterbrechungen und einen ausgeweiteten Niedriglohnsektor erklärt werden kann, verzeichnet … auch die Altersgruppe der 25- bis 34-Jährigen. Da im Jahr 2017 mehr als sieben Millionen Beschäftige in Deutschland einen Minijob ausübten und es zunehmend Arbeitnehmer und Arbeitnehmerinnen in Teilzeitbeschäftigung gibt, bietet Erwerbstätigkeit allein auch keinen umfassenden Schutz vor Einkommensarmut mehr. So hat sich die Niedrigeinkommensquote bei Mehrpersonenhaushalten mit nur einem Erwerbstätigen, die Mitte der 1990er Jahre bei etwa 15 Prozent lag, bis zum Jahr 2016 auf etwa 30 Prozent verdoppelt. Ein vergleichbarer Trend findet sich auch bei erwerbstätigen Einpersonenhaushalten.«

Man sollte sich an dieser Stelle verdeutlichen, was das für diesen Teil der Bevölkerung bedeutet: Die werden schon in ihrer Erwerbsarbeitsphase abgekoppelt von der Einkommensentwicklung – die für viele andere erhebliche Zuwächse gebracht hat, was auch erklärt, dass wir ceteris paribus nicht nur einen stark ansteigende Altersarmut bekommen werden, sondern gleichzeitig auch eine steigende Zahl von Rentnern und Pensionären, denen es materiell sehr gut gehen wird im Ruhestand und die sich zugleich nicht nur über steigende Renten, sondern auch über Zuflüsse aus anderen Einkommensquellen freuen können. Aber die vielen aus dem Niedriglohnsektor (ganz abgesehen von denen, die längere Brüche in ihrer Erwerbsbiografien aufgrund von Langzeitarbeitslosigkeit haben) sind nicht nur mit abgekoppelt niedrigen Erwerbseinkommen konfrontiert (und zugleich besonders schmerzlichen Preissteigerungsraten in den für sie relevanten Bereichen wie Mieten, Energiepreise usw.), sondern sie sind auch in der Regel in keinen Zusatzversorgungssystemen wie Betriebsrenten integriert und können sich auch keine Vermögensbestandteile während des Erwerbsarbeitslebens aufbauen.

Fazit: Wenn alles bleibt, wie es derzeit ist, dann werden wir eine wachsende Gruppe an gut situierten älteren Menschen sehen, die ihren Ruhestand in Wohlstand verbringen können. Parallel aber wird die Zahl der altersarmen Menschen kontinuierlich und im Zusammenspiel mit der Besetzung der Jahrgänge und den zerschossenen Erwerbsbiografien seit den 1990er Jahren in den vor uns liegenden Jahren mit disruptiv hohen Steigerungsraten zunehmen. In Ostdeutschland wird die nächste große Welle an Altersarmut zu beobachten sein. Wenn nicht … ja, wenn nicht grundlegend eingegriffen wird in die für die Niedrig- und Geringverdiener fatale Mechanik des deutschen Alterssicherungssystems. Man könnte meinen, wir wären am Ende wieder angekommen bei der „Grundrente“ von Heil & Co., aber die eigentliche Aufgabe reicht hier viel weiter, als das, was bei manchen Beteiligten scheinbar schon ausreicht, um politisches Kammerflimmern auszulösen. Das eigentlich Erforderliche kann man diesen gleichsam visionären Worten des Rentenexperten Winfried Schmähl entnehmen, die er bereits 2012 zu Protokoll gegeben hat:

»Wenn für einen Großteil der Versicherten selbst nach langer Versicherungsdauer der durch Beiträge erworbene Rentenanspruch in der GRV kaum spürbar die Armutsgrenze übersteigt oder gar darunter bleibt, dann verliert eine durch Beiträge zu finanzierende Rentenversicherung ihre politische Legitimation und Akzeptanz in der Bevölkerung, da ja die Grundsicherung ohne jede Vorleistung bezogen werden kann. Erfolgt ein Umsteuern in der deutschen Alterssicherung jedoch nicht, so tritt ein schleichender, aber nicht offen erklärter Übergang zu einem staatlichen Alterssicherungssystem ein, bei dem es nicht mehr um eine Verstetigung der Konsum- und Einkommensentwicklung im Lebensablauf (Einkommensersatz) geht, sondern tendenziell um Armutsvermeidung im Alter. Dies würde aber nur für langjährig Versicherte unter bestimmten Bedingungen tatsächlich erreicht. Für alle anderen wird dann unzureichendes Alterseinkommen nach Bedürftigkeitskriterien aufstockt. Das wäre etwa das, was den Beginn der staatlichen Alterssicherung in Deutschland Ende des 19. Jahrhunderts charakterisierte mit einer GRV für viele als Zuschuss zum Lebensunterhalt.«

➔ Winfried Schmähl (2012): Von der Rente als Zuschuss zum Lebensunterhalt zur „Zuschuss-Rente“. Weichenstellungen in 120 Jahren „Gesetzliche Rentenversicherung“, in: Wirtschaftsdienst, Heft 5/2012, S. 312.

Und seine Idee von einem notwendigen Umsteuern in der Alterssicherungsprolitik ist heute aktueller und drängender denn je: »Politische Leitschnur sollte also die Dominanz eines Leistungsziels in der GRV anstelle eines Beitragsprimats, dem sich alles unterzuordnen hat, sein. Die Gesamtbelastung für die Privathaushalte würde dadurch nicht etwa steigen, sondern für sehr viele spürbar sinken, da kostenträchtige Privatvorsorge zur Kompensation der Lücke entfällt oder reduziert wird. Und für diejenigen, die sich ausreichende zusätzliche Vorsorge nicht leisten können, sinkt die Gefahr, dass sie eine bedürftigkeitsgeprüfte Rentenaufstockung oder Grundsicherung benötigen.« (Schmähl 2012: 313).

Das aber würde weit über eine Aufstockung (einiger) niedriger Renten nach 35 Jahren hinausgehen.